テスラと中国の“バッテリー戦争”

世界のリチウムイオン電池製造能力は6倍以上に

山本 隆三

国際環境経済研究所所長、常葉大学名誉教授

(「月刊ビジネスアイ エネコ」2017年9月号からの転載)

リチウムイオン電池の製造といえば、かつて日本が世界一のシェアを保有していた。サンヨー、パナソニック、ソニーなどが生産量の上位企業に名を連ね、2009年の世界シェアでは日本が43%を占めていた。しかし、パソコンや携帯電話に利用されていたリチウムイオン電池の用途が、電気自動車(EV)に拡大し、市場が広がるに連れ、日本は徐々にシェアを失う。サンヨーの事業の大部分はパナソニックに吸収され、ソニーは金融や音楽で着実に稼ぐ会社に変わった。

パナソニックは依然、世界一のシェアを確保しているものの、米国のEV、太陽光パネルメーカーのテスラと組んで米国で電池製造を続け、さらにEV用の製造工場を中国・大連に新設している。生産を続けている日本メーカーの主要な生産地は中国に移っており、世界のリチウムイオン電池製造の主体は中国になった。この傾向は世界のEV導入量の増加に伴い、今後加速していく。

大気汚染問題に悩む中国では、EV導入のための政策支援が行われている。例えば、北京市ではナンバープレートの入手が難しく抽選はいつも高倍率だが、EVであれば、ナンバープレートを低倍率で入手可能だ。すぐに車が必要な人にとっては、充電スタンドが近くにあるのであればEVは有力な選択肢になる。また、今年減額されたものの、購入支援制度は依然ある。

中国に限らず、米国でも欧州でも、次世代自動車の主体はEVとみられている。高い技術力が必要な燃料電池車(FCV)などを全ての自動車メーカーが手掛けることはできないという自国、自地域の事情を考えれば、比較的簡単に製造が可能なEVは自国産業を成長させるための有力な選択肢となる。裾野が広く、関連産業も多い自動車は多くの国にとって重点産業である。その自動車産業がEV主体に変わるのであれば、電池産業も極めて重要になる。

すでに、世界のリチウムイオン電池市場の半分以上を握っていると言われる中国では、政府が電池メーカーの助成政策に力を入れている。一方、米ネバダ州にギガファクトリーと呼ばれる、年間ギガワット時(100万kWh)以上の電池製造能力を持つ工場をパナソニックと共同で建設中のテスラも、新たなギガファクトリーの建設を発表した。中国に対抗し、テスラが主導権を握ることは可能だろうか。

電池事業でも存在感を増すテスラ

テスラは、航空宇宙事業、太陽光事業を関係会社で手掛けていたが、太陽光関連メーカーを合併により取り込むなど、事業範囲を拡大している。電池事業については、EV用だけでなく送電系統に設置する8万kWhの蓄電装置をカリフォルニア州に導入している。

同様の蓄電装置を、風力発電量の増加による停電に悩むオーストラリアの南オーストラリア州に、テスラのイーロン・マスクCEOがツイートを通じて売り込んでいたが、同州は今年4月に蓄電装置の入札を実施した。10カ国以上から90を超える入札があったが、テスラが落札したと7月に州首相から発表された。設備能力は12万9000kWh。送電系統に設置される世界最大の蓄電装置になる。今までは、サンディエゴ・ガス・アンド・エレクトリック社に設置された12万kWhの設備が世界最大とされていた。

マスク氏は南オーストラリア州の首相に対し、契約締結後100日以内に蓄電池を系統に設置するとツイッターで述べていたが、テスラはこの約束を実行すると落札後に表明している。

ただ、この事業については、問題は採算だとの指摘もある。この蓄電装置を使って電力市場で電力の売却を行う、あるいは周波数調整サービスを行うことが想定されるが、全ての収入を合計しても投資額には見合わないとされている。採算面を考慮すると設備の導入を正当化するのは難しいので、停電の発生に対し対策を取ったことを示す必要があった南オーストラリア州政府の政治的な理由での導入ではないかとの見方も出ている。

系統に導入されるバックアップ用の蓄電池の需要は増加しているが、今後、ケタ違いの需要増が期待されているのはEV用のリチウムイオン電池だ。

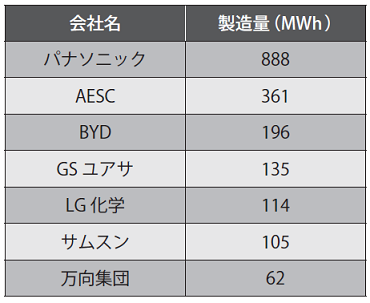

テスラの2016年のEV販売台数は8万4000台だったが、大量受注が行われている同社の新型EV「モデル3」用の本格生産が開始される来年の販売予定台数は50万台だ。当然、バッテリー製造量も増加する。パナソニックと共同で米ネバダ州に建設していた最大3500万kWhの能力を持つギガファクトリーは今年初めに製造を始めたが、来年にはフル稼働する予定だ。テスラに電池を供給しているパナソニックは、表1の通り、メーカーとしては世界一のEV用電池のシェアを持っている。世界のEV販売台数は今後、大きく増加することから、テスラ・パナソニックにも追い風になりそうだ。ただ、現在の世界のEV用リチウムイオン電池の製造能力2800万kWhのうち、6割弱(1640万kWh)のシェアを持つ中国がEV用電池の増産に乗り出している。

表1 EV用電池メーカーのランク

※2015年第一四半期の数字

出所:EV report

テスラに対抗する中国

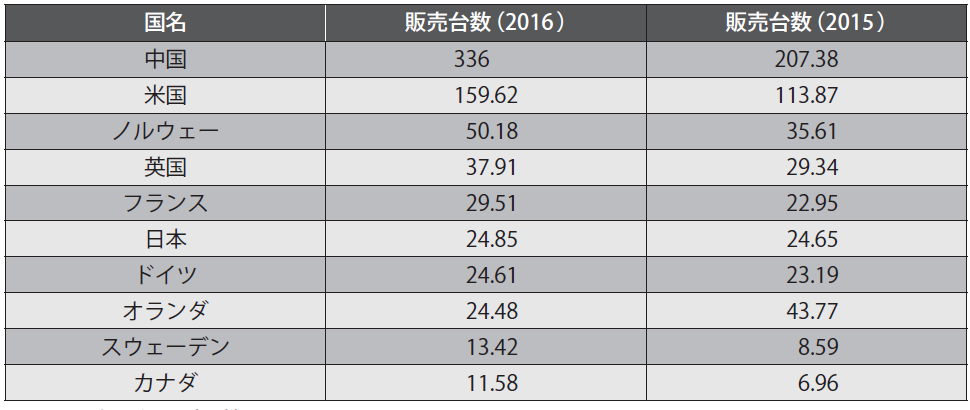

昨年の世界のEV販売台数は表2の通り、中国がトップだ。市場にあるEVの台数でも、中国(65万台)が昨年、米国(53万台)を抜いて世界一になった。中国、欧州、米国を中心に今後もEV販売台数の大きな増加が予想されることから、ダイムラーベンツは7月初旬、中国でEVと電池の生産に踏み切ると発表した。電池製造工場への投資額は7億4000万ドル(820億円)とされる。

表2 EVの販売実績 (単位:千台)

出所:国際エネルギー機関

7月中旬には、米アップルも中国最大のバッテリーメーカーCATLと組み、中国でEV用電池の開発に乗り出したと報じられた。アップルもCATLもコメントを出していないが、アップルが「タイタン」のプロジェクト名で開発を進めている自動運転車はEVになるのではないかと報道されている。

CATLは昨年、電池製造能力を3倍に引き上げたが、2020年までには現能力をさらに6倍の5000万kWhにすると発表している。中国のEV用電池メーカー大手、BYDも既設工場の増強を予定しており、パナソニック、韓国のLG化学、サムスンなども中国での工場新設を予定していることから、2020年までに中国のEV用リチウムイオン電池製造能力は1億750万kWhに達すると報道されている。

2020年時点で、世界のEV用リチウムイオン電池製造能力は現在の6倍以上の1億7350万kWhに達すると予想されることから、中国のシェアは6割を超えることになる。

テスラもギガファクトリーの新設を予定しているが、うち1カ所は中国・上海と言われており、世界の電池工場は中国に集まることになる。2020年時点の中国以外のEV用リチウムイオン電池製造能力は、米国3800万kWh、韓国2300万kWhと予想されており、かつて1位だった日本は登場しない。

テスラを擁する米国が世界2位のシェアを維持するなかで、日本での製造がゼロになるのは寂しい限りだ。電池事業は、自動車産業とも密接に関係しているが、世界の流れを見失うことなく、セルの部品以外にも、付加価値が高い部品や製品の出荷が増えてほしいと願うばかりだ。