原子力と石炭を嫌うESG投資は正しいのか

山本 隆三

国際環境経済研究所所長、常葉大学名誉教授

私の知り合いの心療内科医は、酒も飲むし、たばこも喫う。アル中治療が専門の彼に言わせれば、たばこを止めれば、そのストレスで体調を崩すらしい。しかし、世間では受動喫煙の問題もあり、たばこは嫌われ者だ。彼がたばこ会社の株式を購入しないESG投資のことを知ると、憤るのではないかと思ってしまう。

資金を主として株式で運用し収益をあげることを目的としている企業、年金基金などは機関投資家と呼ばれる。例えば、生命保険会社は将来の配当原資を確保するため契約者の生命保険の掛け金で株式を購入し、利益をあげている。顧客の将来の配当金も生命保険会社の運用成績次第になる。

機関投資家は当然収益率が高い投資を望むので、業績の良い企業の株を買うことになるが、企業収益は様々な事情で変動する。収益が良い会社と思って株を購入しても突然収益が悪化することもある。そんな中で考えられたのがESG投資だ。環境(E)、社会(S)、企業統治(G)に熱心に取り組んでいる企業は、中長期的に高収益企業、良い投資先になるとの考えだ。さらに、機関投資家がESGに熱心な企業に投資することにより、ESGに取り組む企業を増やそうとの機関投資家の社会的な責任論も投資の背景にはある。

ESG投資については、ネットで検索戴ければ多くの情報が簡単に集まるが、例えば、温室効果ガスの削減に努力し、廃棄物の削減にも取り組んでいるか(環境問題)、女性従業員の活用に力を入れ、従業員の労働管理もしっかり行っているか(社会的責任)、社外取締役が機能しているか(企業統治)、など多くの観点から企業を評価し投資先を選択する手法だ。主観的な基準になるだけに投資先の選定はかなり難しい。

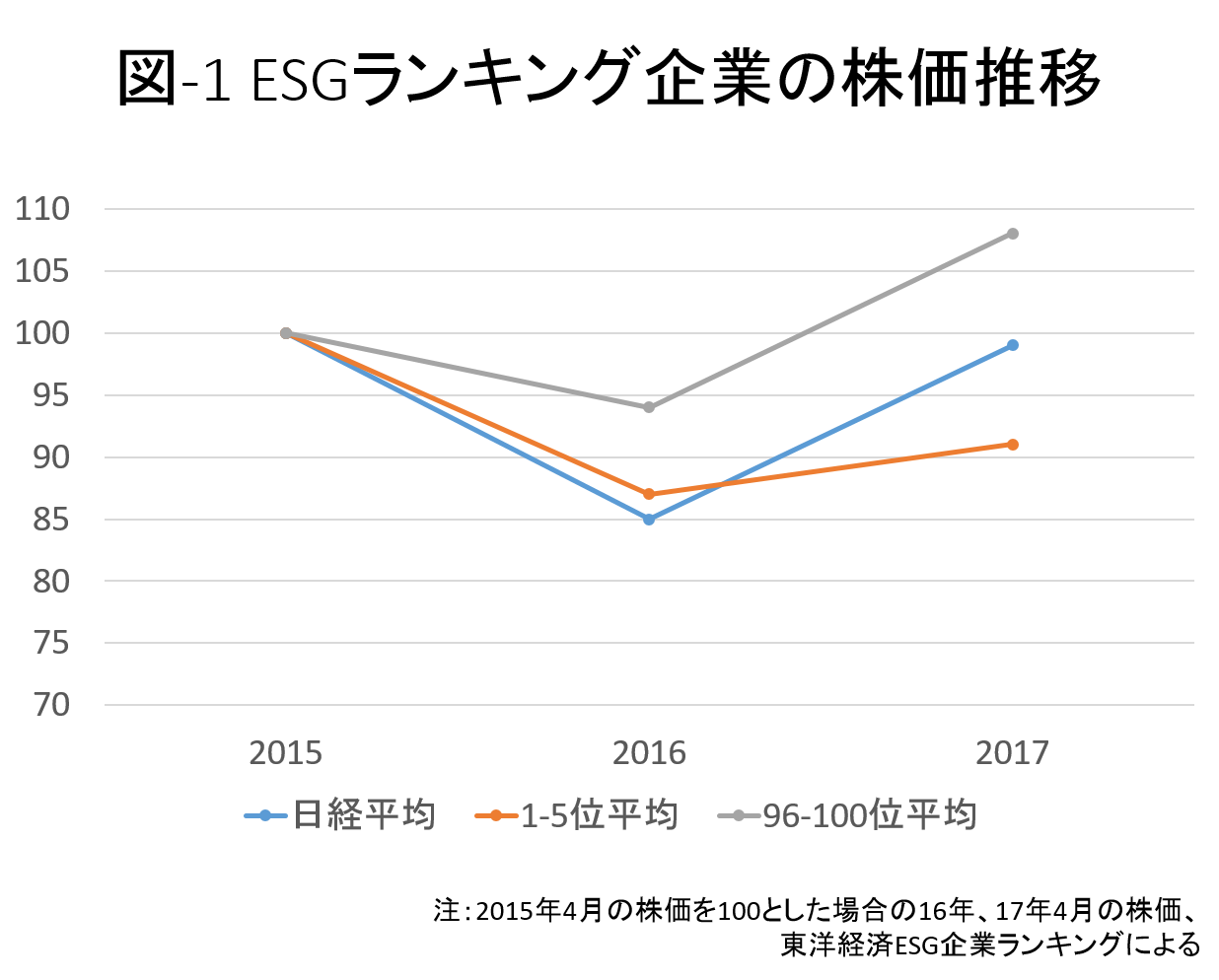

昨年、東洋経済社がESGに基づき日本企業のランキング100社を発表したが(初公開!ESG企業ランキングベスト100 http://toyokeizai.net/articles/-/133130)、そのランキング上位5社と下位5社の株価の推移を比較すると、図-1の通り、下位5社の株価上昇率は上位5社を上回っている。上位5社の平均は日経平均も下回っている。ESGは市場では短期的には高く評価されていないのか、あるいは計測を客観的に行うことが難しいということだろう。

米国でも、ESG投資の収益性は市場平均と変わらないとされているが、そんななかで卓越した成績を上げているファンドがある。パーナサスだ。米国の「働きたい会社ベスト100」のリストに基づき投資を行っているが、その運用成績はスタンダード・アンド・プアーズ500(500銘柄の加重平均価格)を大きく凌駕している。パーナサスは運用対象から、たばこ、武器、アルコール、ギャンブル、原子力関連企業を外している。

昨年末、日本生命がアクサグループの資産運用会社アクサIMに1億2500万ユーロをESG投資で運用するように委託したとの報道があった。アクサIMは石炭に依存している企業1億7700万ユーロの株式売却を進めると今年4月に発表した。気候変動問題から石炭が不良資産化する可能性があることが資産売却の理由だ。

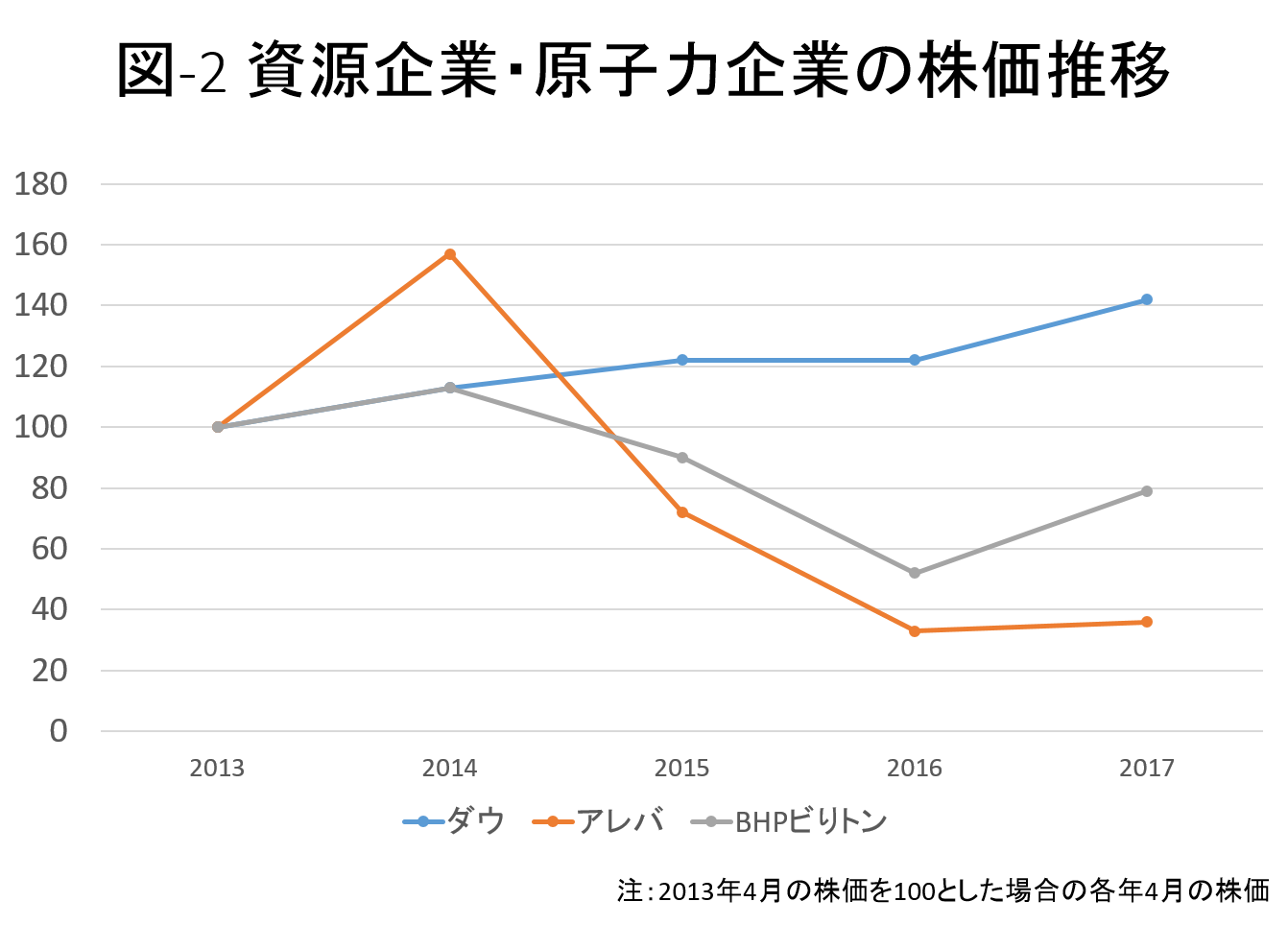

原子力も石炭関連企業も株価の変動が激しく、また将来の見通しが不確実であることが株式投資を行わない大きな理由だろう。原子力関連企業アレバと多国籍資源企業BHP-ビリトンの株価とダウ平均の推移を図-2に示した。資源企業の株価の変動は資源価格にかなりの程度左右されている。図-3の通りだ。株価の変動は大きいが、将来の資源価格によっては上振れする可能性もある。原子力も不確実性はあるが、二酸化炭素を排出せず環境の観点では貢献している。特定の業種を投資対象から除外する選択は正しいのだろうか。

7月に1兆円規模のESG投資を開始すると発表した厚生年金、国民年金の積立金の運用を行っている年金積立金管理運用独立行政法人(GPIF)は、「マーケット全体の底上げをはかる」として、特定業種の企業を投資対象から除外していない。機関投資家により考えは分かれているが、私たちは「世界の持続可能な発展」を先ず考え、投資先を選択すべきだ。

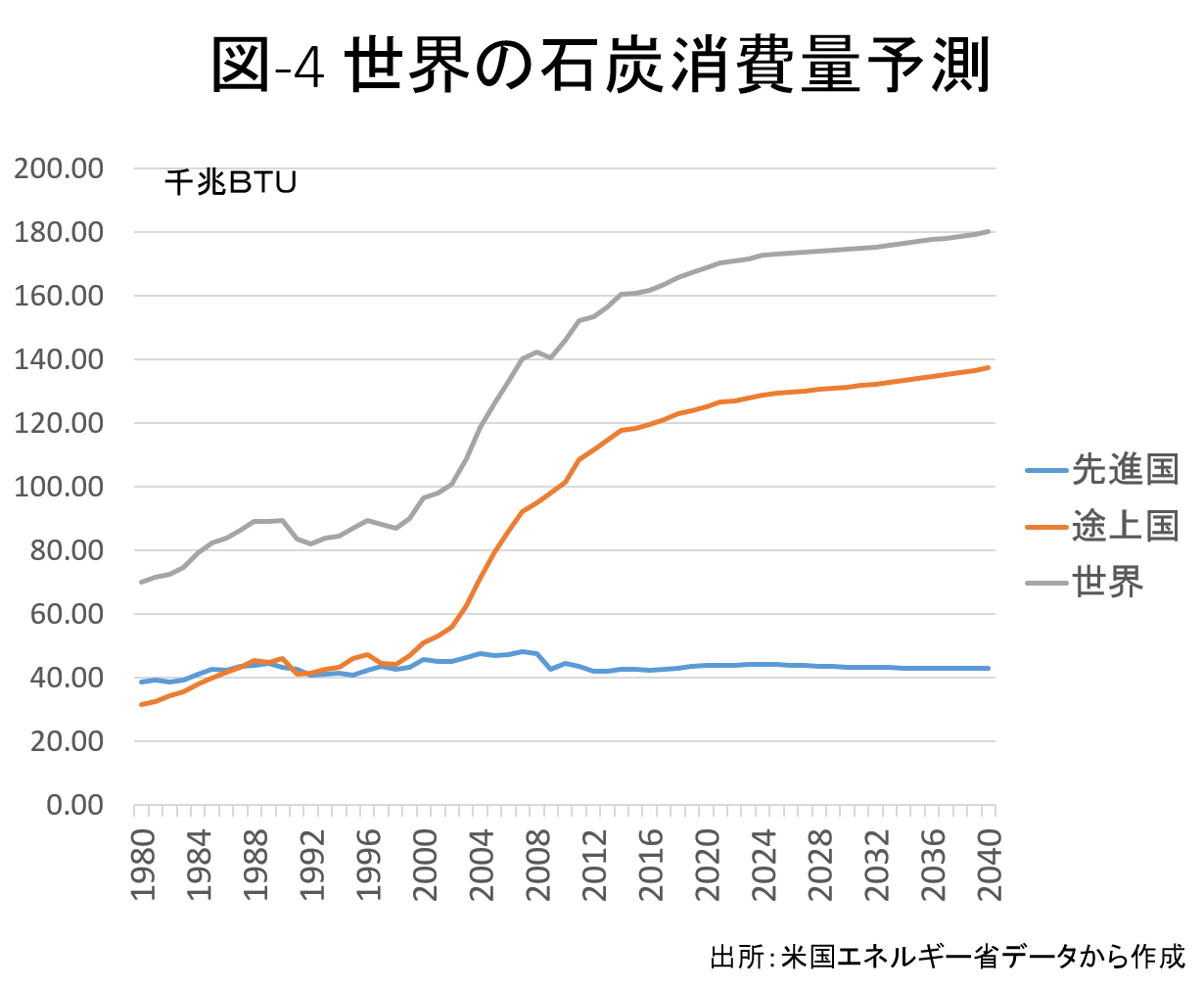

ESGが重視されるのは、社会が持続可能な発展を達成するためだが、原子力あるいは石炭を投資対象から除外する行為は、持続可能な社会の形成を妨げることになる。原子力発電への投資は今不確実性が増しているが、世界の多くの国は依然として原子力発電所の新増設を必要としている。表が示す通りだ。さらに競争力のあるエネルギーを必要とする多くの途上国では、図-4が示す通り石炭の消費が今後も増え、世界全体の石炭消費量も増加する。

原子力発電所の建設には不確実性がある。あるいは石炭は化石燃料中最も二酸化炭素を排出し、米国をはじめ多くの先進国では生産量が減少し、需要も落ちている。欧米の国際金融機関は、最貧国を除き途上国での石炭火力発電所への融資を禁止している。石炭会社は投資先としての魅力に欠けるとして、投資対象から除外するのは簡単だ。しかし、多くの途上国は、持続可能な発展のため原子力も石炭も必要としている。

私たちが考えるべきことは、途上国を含めた「持続可能な発展のため何が必要か」ということであり、先進国の都合で途上国が必要とする企業を縮小させることではない筈だ。途上国の持続可能な発展を考えれば石炭も原子力も必要だ。手掛ける企業がなくなれば、世界は持続可能ではなくなる。企業価値を維持することも必要だ。石炭会社、原子力関連企業を投資先からESGではないとして除外するのは、先進国のわがまま理論と言えそうだ。