地球温暖化問題で脚光・・・座礁資産の見分け方

石炭火力発電所は座礁資産ではない

山本 隆三

国際環境経済研究所所長、常葉大学名誉教授

(「月刊ビジネスアイ エネコ」2016年9月号からの転載)

「座礁資産」という言葉をご存じだろうか。Stranded Assetsという英語の直訳で、不良化する恐れがある資産という意味だ。ここ数年は地球温暖化、気候変動問題に関連して使われることが多い。

気候変動問題に対処するには温室効果ガスの排出を抑制する必要がある。その代表が二酸化炭素(CO2)で、排出源は石油、石炭などの化石燃料である。気候変動対策が厳しくなると、化石燃料の消費と需要が減少し、化石燃料の価格が下がる。その結果、化石燃料に関連する資産価値が下がり、不良化=座礁資産化するというわけだ。

ある資産が座礁、不良資産になるのは資産としての価値を失うためだが、そのような状況が発生するのは、まず資産価値が毀損される場合だ。例えば、バブル期に高値で購入した不動産は価値が下落し、不良資産化した。石炭などの化石燃料が値下がりし資源としての価値を失えば、同様に不良資産化する。

最近では、中国の鉄鋼需要の減少により、銑鉄生産に使用されるコークスの原料となる原料炭の価格が大きく下落した。さらに、米国ではシェール革命により発電用の一般炭の需要が大きく落ち込んだ。その結果、石炭会社の破綻が相次ぎ、石炭資源の価値も下落することになった。

もう1つのケースは、本来生み出すはずの価値を生み出さなくなった場合だ。例えば、ある商品を製造するため工場を建設したが、その商品への需要がなくなれば、その工場設備は利益を生まなくなり、設備に価値はなくなる。座礁資産化する。こんな形の座礁化があるとされているのが、化石燃料を使用する火力発電設備、特に石炭火力だ。将来、石炭への規制が厳しくなれば、石炭の使用が不可能になり座礁するとの予測だ。

化石燃料あるいは火力発電設備が座礁資産になるという説は正しいのだろうか。経済学の観点から座礁資産を考えると、必ずしもその見方は正しくないように思える。

座礁資産とは

座礁資産の研究では、2012年から研究を行っているオックスフォード大学のスミス企業環境大学院が有名だ。世界でも唯一の研究機関とされている同大学院の座礁資産の定義は次の通りだ。

「さまざまなリスクにより引き起こされる予期せぬ、あるいは計画より早期に行われる資産の償却、評価の引き下げ、あるいは負債への転換。環境に関連するリスク要素が増大していることにより資産は座礁する。この傾向は、様々な分野を横断する資産価値を根底から変えることになる非連続性を表している可能性があり、加速している」

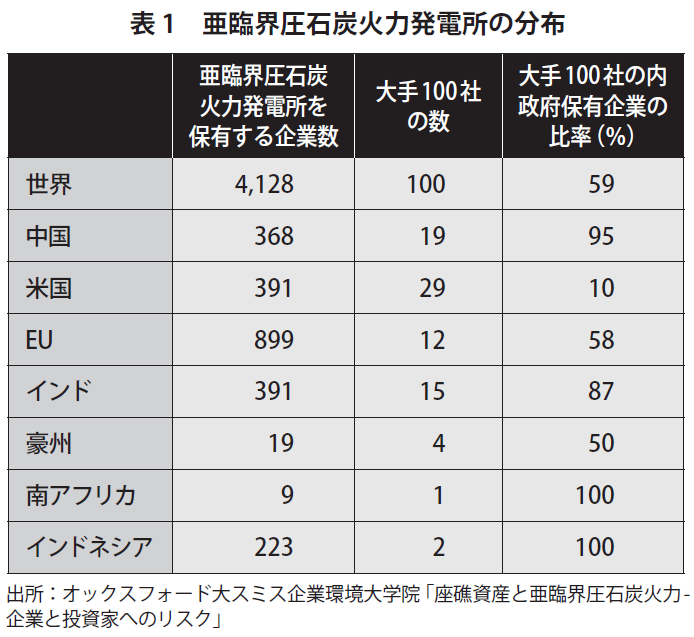

同大学院が研究しているのは、環境関連のリスクが資産を座礁させる可能性であり、資産への投資、融資を行う際のガイドラインを与えることになる。その観点から研究が行われているが、例えば、2015年3月に発表されたレポート「座礁資産と亜臨界圧石炭火力-企業と投資家へのリスク」では、「国際エネルギー機関は、気候変動対策のために世界に12億kWある効率が悪い亜臨界圧石炭火力のうち2億9000万kWを2020年までに閉鎖の必要があると指摘している。そのため企業と投資家はリスクに直面している」としている。

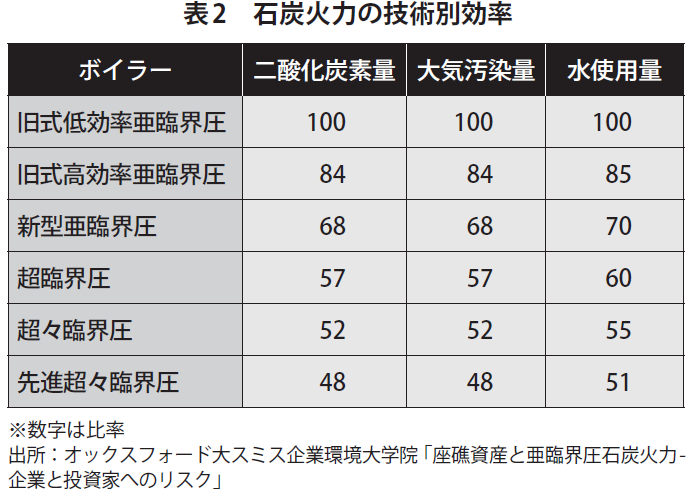

レポートによると、亜臨界圧石炭火力発電所の保有企業の分布は表1の通り。亜臨界圧は効率が悪いため、他の石炭火力と比べると、表2の通りCO2排出量が増えている。加えて、PM2.5による大気汚染や、水使用量でも環境に影響を与えているとしている。レポートの最後には設備保有量順に企業名もリストになっている。

2016年1月には、「座礁資産と一般炭-環境関連リスク評価」を発表し、石炭火力、一般炭炭鉱、石炭利用技術にはどのような環境関連リスクがあるかを分析し、関連資産を保有する企業のリストを提示している。環境関連リスクから資産が不良化するリスクは無論あるが、資産が不良化するか否かには環境関連以外のリスクも大きな影響を与える。同大学院の環境関連リスクのみの評価で座礁資産になると分析する手法には、事業評価を行う立場からは違和感を覚えざるを得ない。石炭火力発電所を例に考えてみたい。

石炭火力は座礁資産になるのか?

電力は貯めるとコストが高くなるため、大量に貯めることができない商品だ。そのため、需要量に応じて必要な量を発電する火力発電設備は、経済競争力、つまり燃料価格によりその稼働率が大きく違うことになる。

第一次オイルショック以降、常に価格が相対的に最も安かったのは石炭だ。次にLNG(液化天然ガス)が続き、最後が石油というのが常だった。今年1月の輸入価格をもとに1kWh当たりの燃料費を試算すると、石炭2.7円、LNG6.4円、石油6.8円だ。原油価格が大きく下がっている状況でも、石炭が価格競争力を持っている。

火力発電所が座礁資産になるということは、競争力を失い、最需要期の夏場の一時期にしか稼働しない設備になるということだ。

環境問題から石炭火力が競争力を失うことはあるのだろうか。日本の石炭火力では水、PM2.5の問題は考えなくてよいから、CO2の問題から日本の石炭火力が座礁資産になる可能性を考えればよい。CO2の問題で石炭火力の競争力が失われるケースとしては、法改正により石炭の使用が禁止あるいは制限される場合だ。しかし、市場経済の国である日本で、このような法律は考えられない。もし、導入されれば、民間企業は補償を求めて国を訴えることになる。

では、CO2排出量への課税により石炭火力が競争力を失うことはあるだろうか。最近では最もLNGと石炭の価格差が縮まっている前述の燃料費のケースでも、CO2トン当たり1万円を超える炭素価格が導入されない限り、石炭が競争力を失うことはない。LNGと石炭の価格差が広がれば、さらに高い炭素価格が必要になる。

英国でCCS(二酸化炭素の回収・貯蔵システム)を導入するにはCO2トン当たり50ユーロ(約6800円)の炭素価格が必要と言われているが、産業競争力を考えると、難しいレベルとされている。ちなみに、現在の欧州では、1CO2トンの価格は4~5ユーロ、500円前後に過ぎない。CO2トン当たり1万円の炭素価格の導入は、産業と家庭のエネルギー・電気料金への影響を考えれば実現不可能なレベルだろう。

結局、環境のリスクから石炭火力が座礁資産になる可能性は低い。個々の資産の評価をせずに国、地域の環境リスクという側面を分析し、石炭火力が座礁資産になるというのは、かなり乱暴な議論だ。エネルギー、電力の競争力評価には環境と同じく、経済競争力、安全保障も大きな課題として取り上げられるべきであり、その側面に触れず投資家、融資家に座礁資産になる可能性を訴えるのは偏った見方とも言える。

気候変動は重要な問題だが、同様に競争力、安全保障も重要であるのは言うまでもない。偏っていると思われる分析に投資家は振り回されるべきではない。