オックスフォード大の石炭火力座礁資産化論に異議有り

有馬 純

国際環境経済研究所主席研究員、東京大学公共政策大学院特任教授

5月12日(木)の日経電子版に「『リスク拡大』批判浴びる日本の石炭火力推進計画」というフィナンシャルタイムズの記事が掲載された。「石炭火力を大幅に増強するという日本の計画は誤った予測に基づき、日本は600億ドル超の座礁資産を背負い込むになる」というセンセーショナルな書き出しで始まるこの記事の出所はオックスフォード大学のスミス企業環境大学院から出された「Stranded Assets and Thermal Coal in Japan」という論文である注1) 。

1.オックスフォード論文の概要

オックスフォード論文の分析は以下のようなものである。

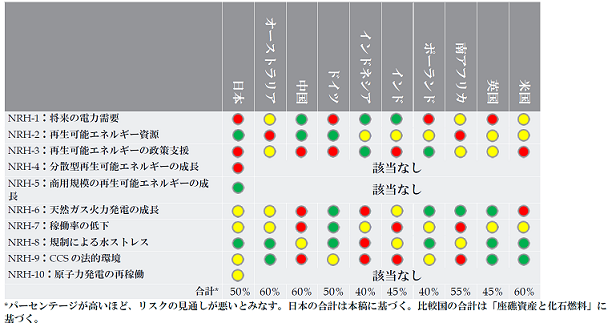

まず、石炭火力をとりまく国レベル、地域レベルのリスクを列挙する。国レベルのリスクとしては、将来の電力需要、再生可能エネルギー資源、再生可能エネルギー政策支援、分散型再生可能エネルギーの成長、天然ガス火力の成長、稼働率低下、既成による水ストレス,CCSの法的整備、原子力再稼動が列挙される。国レベルのリスクについては、日本の状況について定性的な分析を行い、各国と比較しての相対的な大小が以下の表に要約されている。赤はリスクが高く、緑はリスクが低いことを意味し、最下段のパーセンテージが高いほどリスクの見通しが悪いとされる。国レベルのリスクを見る限り、日本のリスクレベルはドイツ並みであり、シェールガス革命の進む米国よりは低いことが見て取れる。

表1:全国的リスクの仮説の概要

出所:Stranded Assets and Thermal Coal in Japan (2016) Smith School of Enterprise and Environment

地域レベルのリスクとしては、炭素集約度、設備の経年数、地域の大気汚染、水ストレス、CCS後付け可能性、将来の熱ストレス、原発再稼動が列挙される。

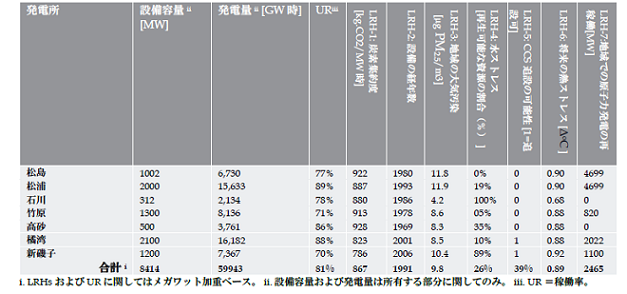

次に日本においては建設中の石炭火力1.9GW分に加え、合計28GWにのぼる49の石炭火力新設プロジェクトが存在するとし、それぞれのプロジェクトごとに上記の地域レベルリスクの各項目が評価される。例えば、J-Power(電源開発)の稼働中、計画中の石炭火力発電所のリスクについては以下のような表が提示されている。

表2:J-Power(電源開発)の稼働中の発電所の環境関連リスクに対するエクスポージャー

出所:Stranded Assets and Thermal Coal in Japan (2016) Smith School of Enterprise and Environment

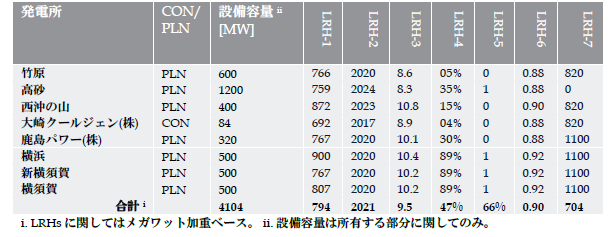

表3:J-Power(電源開発)の計画段階の発電所の環境関連リスクに対するエクスポージャー

出所:Stranded Assets and Thermal Coal in Japan (2016) Smith School of Enterprise and Environment

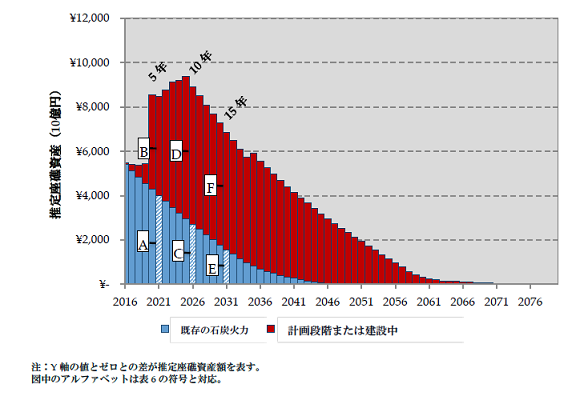

このような個別のプロジェクトについての地域リスク評価を踏まえ、オックスフォード論文は、全てのプロジェクトについて座礁資産リスク大と認定する。そして49の新設プロジェクトが全て実現するとした上で、5年後、10年後、あるいは15年後に既存、新設を含め、全ての石炭火力が発電システムから排除され、座礁資産化すると想定するのである。座礁資産の金額はプロジェクトの設置費用を2.5億円/MW(225万ドル/MW)、償却期間を40年とした上で各プロジェクトが発電システムから排除された時点の未償却額とされる。下のグラフの青い部分が既存の石炭火力の座礁資産額、赤い部分が新設の石炭火力の座礁資産額を示す。

図1:既存及び新設される石炭火力発電所の事業者が負う座礁資産の推定規模

出所:Stranded Assets and Thermal Coal in Japan (2016) Smith School of Enterprise and Environment

上記の手法に基づいて算出される座礁資産総額は、5年で排除された場合、8兆4530億円(759.6億ドル)、10年で排除された場合、8兆9240億円(801.9億ドル)、15年で排除された場合、6兆8570億円(616.2億ドル)となる。

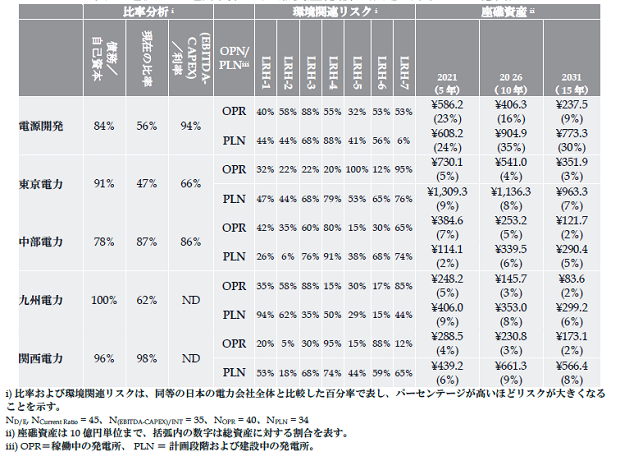

更にオックスフォード論文は、J-Power(電源開発)、東京電力、中部電力、九州電力、関西電力の5社の座礁資産規模を計算し、座礁資産の経済的リスクが最大なのは東京電力であり、座礁資産の対総資産比が最大なのはJ-Power (電源開発)であると述べる。

表4:選択した電力会社の座礁資産総額推計(単位10億円)

出所:Stranded Assets and Thermal Coal in Japan (2016) Smith School of Enterprise and Environment

そして論文は「石炭の大幅な拡大が計画される一方で、環境関連リスクが増大する中で、企業や投資家、政策決定者は日本の既存及び計画段階の石炭火力発電所の座礁資産リスクに対するエクスポージャーを調べるべきである。座礁資産となる石炭火力発電所は電力会社から得られる投資家のリターンに影響を及ぼし、電力会社が未払いの負債を支払う能力を低下させ、納税者や公共料金納付者が負担しなければならない座礁資産を有むだろう。更に新たな石炭火力発電所は予想より短い耐用期間の間に特に気候変動をもたらす二酸化炭素の排出や人間の健康を害する大気汚染によって重大な負の外的影響を引き起こすこととなる」と結論づける。