“Bridge to the Future”(その2)

最近の「石炭火力」論議を巡って

坂梨 義彦

電源開発株式会社 顧問

資源バリューチェーンと石炭火力

同じ資源でもバリューチェーンはさまざま

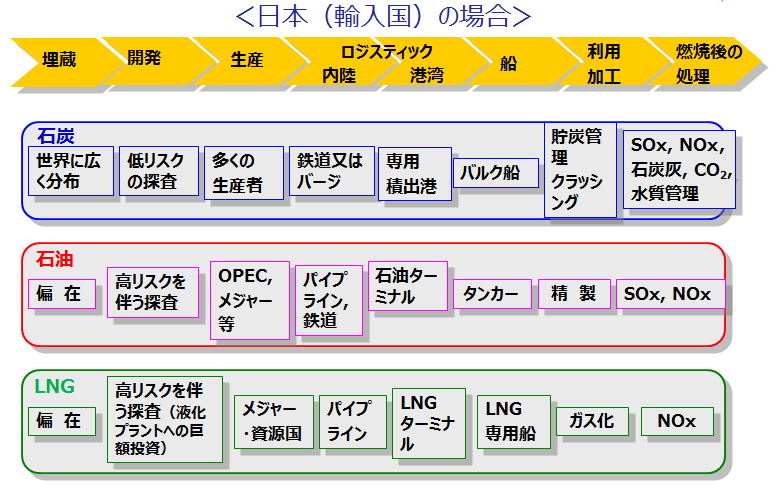

電力システムの上流側の切り口として強調しておきたいことは、資源の種別ごと、生産国と需要国の位置関係毎に、資源のバリューチェーンの構造が違ってくるということである。

そしてそれぞれのバリューチェーンには相対的に(物理的・非物理的を問わず)「隘路」となる部分がある。一般にこの「隘路」を押さえているものがバリューチェーンの中でのバリューの配分上、優位に立つことができるとされている。一般的に言って「隘路」は;

- ー

- 石油バリューチェーンにおいては上流に、

- ー

- ガス(LNG)バリューチェーンにおいては上流、中流(LNG基地)に、

- ー

- 石炭バリューチェーンにおいては、敢えて言えば下流に、

あると言えよう。

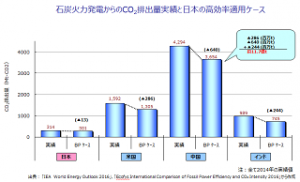

国毎の地政学によってバリューチェーン構造が異なるということは、各国のエネルギー政策にとって石油やガスや石炭の持つ意味がそれぞれ異なるということを意味する。また、日本が石炭の下流技術である発電効率・環境対策において世界のトップランナーであるという事実は、このバリューチェーン「隘路」構造との関係で、日本にとってエネルギー戦略上の意味を持つことになる。

同じ天然ガスでも・・・米国と日本での違い

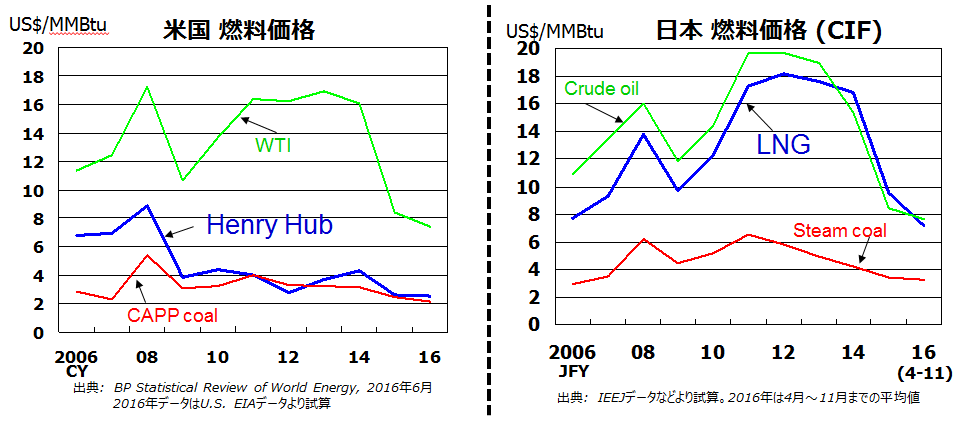

物理的には同じ燃料であっても、バリューチェーンの違いによって電力システムでの意味が全く違ってくることについて、日本と米国での天然ガスを例にとって見ておきたい。

米国では天然ガスは石炭に匹敵しうる低廉な燃料であり、電力システムではベースロード燃料としても利用できる。日本では、(石炭もLNGも共に米国よりコスト高ではあるが)LNGへの形態変換・輸送に係る特有の構造があり、価格設定について例え所謂「原油価格リンク」が是正されたとしても、燃料費としてはなかなか石炭と競合できる構造にはない。米国では天然ガス価格は石炭価格と無関係ではない。パイプライン網によって供給されるガスと、鉄道とバージの輸送網で供給される石炭との間で、競争関係、代替関係、一言で言えば市場裁定が機能している。

ちなみにタイの例で見れば、自国産の天然ガスをパイプラインで使うことができるので、ガス火力の使い勝手は(ベースロード用途を含めて)相当良い。但し自国産天然ガスの枯渇が見え始めてきたためにLNG形態での天然ガスの輸入が既に始まっているという状況にあり、エネルギー政策上の新しいロジックの要請が出てきている。隣接国との国際連携を含めて新しいエネルギー戦略の開発過渡期にある。

期待されるLNG取引の流動化

「シェールガス革命」は文字通り「革命」的な意義とポテンシャルを持っている。この革命の発祥の地である米国はこのポテンシャルを十二分に活用したエネルギー戦略を展開しつつある。これは単に米国のエネルギー需給構造の変化にとどまらず、LNGとしての輸出を通じて世界的なガス需給構造の変革をもたらす。IEAは、シェールガス革命に続きLNG輸出入の世界的拡大を“第二の”革命と指摘している。

日本としてもこのポテンシャルを取り込む戦略が是非とも求められる。ただその際重要なことは、そのための戦略が、輸出国アメリカと輸入国日本とで同じである筈はないということである。いよいよ米国産シェールガスの日本へのデリバリーが始まった。当然ながら、輸出側輸入側それぞれでのLNG設備やLNG船等の設備投資と費用が必要であり、米国国内のガス価格レベルを日本もそのまま享受できる訳ではない。

ちなみにLNGバリューチェーンでLNG出荷まで(ガス田+パイプライン+液化プラント)の投資額は、石炭炭鉱に係る港出しまでの投資額に比較して、(同等のエネルギー量供給ベースで見て)一桁以上大きいと考えられる注3)。したがってその初期投資の資金調達を成立させるために、LNGプロジェクトにおいてはこれまで需要側にTake-or-Payや硬直的価格条件のような長期コミットが要請されてきた。この要請は基本的には今後も続くと思われるが、厳しい市場環境下で、新しい取組みが始まっている。2017年4月東京で開催されたGastech2017でも大きな話題となっていたように、供給者側からも、契約の短期化、仕向地フリー契約の受け入れ、アジア市場での価格指標の育成などの取組みが報告された。こうした動きは一言でいえばLNG取引の「流動性向上」の取組みということができる。

- 注3)

- WoodMackenzie社のデータ等より試算。