ミッシングマネー問題にどう取り組むか 第11回

電力市場2.0をどう評価するか(ドイツ)

電力改革研究会

Policy study group for electric power industry reform

ドイツ政府は、ミッシングマネー問題を解消し、柔軟かつ持続可能な電力市場を構築する政策として、電力市場2.0を推進する方針を決定した。comprehensiveな容量メカニズムである容量市場ではなく、特定の時間帯に発現するプライススパイクを通じてミッシングマネーを解消することを選択したわけである。

そのため、ドイツ経済エネルギー省(2015)では、電力市場2.0の構成要素として、プライススパイクが適切に発現するように、以下のようなkWh市場の改善策を示している。

1) kWh市場における自由な価格設定を保証する。

- ●

- 需給がタイトな時にはプライススパイクが起こることを保証する。

- ●

- 政治的意図で価格に上限を設けることはしない。

2) 独占禁止当局による市場支配力濫用の監視を、より透明なものにする。

- ●

- ガイドラインを公表し、発電事業者にとっての予見性を高める。

3) 小売電気事業者による需給一致へのインセンティブを高める。

- ●

- ゲートクローズ(GC)段階で、需要を正確に予測し、供給力を確保するよう促す。

- ●

- 不足側のインバランス料金の水準を高くする注45)。

4) 供給側、需要側双方の柔軟性を高める。

- ●

- より多くの主体が需給調整市場に参加できるようにする、輸送の電化を推進する、スマートメーターを導入する・・・ 等

筆者は、プライススパイクによるミッシングマネーの解消は理論上可能であるが、リスクがあると考えている。プライススパイクが発現するには、少なくとも誰かが限界費用を大きく超える価格で市場に入札する必要があるが、発電事業者が行えば、市場で約定できない、つまり収入がゼロになるリスクを容認する必要がある。デマンドレスポンス(DR)により発現すると期待しても、第6回~第8回で示したリスクがある。そして、上記1)~4)により、これらのリスクが大きく緩和することも考えにくいと思っている。

第9回では、ドイツ国内の関係者から政府に寄せられた、電力市場2.0及び容量市場に関する賛否の意見を整理した(表5)。以下では、プライススパイクによるミッシングマネー解消に懐疑的な筆者の目線から、電力市場2.0を支持する意見を考察してみる(議論の流れの関係で順番は表5と変えている。)

主張1:設備過剰が解消された後には、プライススパイクの発生頻度が上昇し、設備投資のインセンティブを与える。

- ●

- 筆者は、この主張に依存するのはリスクがあると考えている。

- ●

- 前回、容量予備力を発動した際のインバランス料金が非常に高く、小売電気事業者がこの料金を支払うリスクを軽減しようとして、GC前の市場価格が上昇する可能性を紹介した。しかし、インバランス料金が適用されるのは、小売電気事業者が調達する電気のごく一部であるので、発電事業者の投資判断に十分なほどの上昇は望み難いと考える。

主張2:容量市場がなくても、長期相対取引(オプション契約を含む)や先物市場の活用等により、固定費の回収は可能である。

- ●

- 長期相対取引や先物市場の価格は、短期のkWh市場(スポット市場など)の価格との間で裁定が生じる。つまり、短期のkWh市場の価格が固定費回収に十分な水準でなければ、長期相対取引や先物市場の価格も固定費回収が可能な水準にならない。

- ●

- つまり、この主張が成立するかどうかは、短期のkWh市場において、プライススパイクが適正な頻度で起こるかどうかに依存する。しかし、筆者は主張1に対するコメントのとおり、この前提の成立について懐疑的である。

主張3:容量市場は、あらかじめ望ましい設備量を定める必要があるが、情報が不完全な中では過剰設備を招きやすい。

- ●

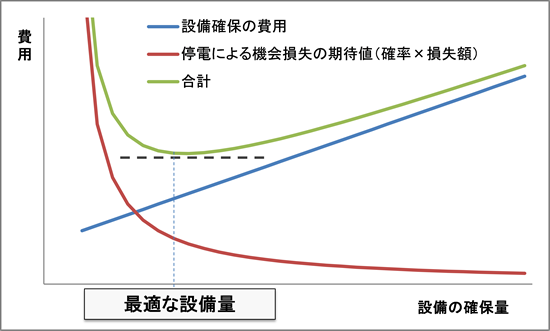

- 望ましい設備量の決め方は、理論的には、図25のとおりである。すなわち、設備を多めに確保すれば、停電のリスクが減る一方で費用が余計にかかる。少なめであると、費用は抑制されるが停電のリスクが増える。

図25:望ましい設備量の決め方(イメージ)

(出所)筆者作成

- ●

- 市場における買い手が、自らにとってのkWhの価値(停電によって自らに発生する機会損失)を認識していれば、設備を確保する費用と、停電による機会損失の期待値の総和が最小となる、最適な設備量を市場が決めることが可能となる。

- ●

- 現実には、そのような認識を持つ買い手はほとんどいないので、誰かしらが、クリアすべき停電の確率(例:10年間に1日以下)をあらかじめ定め、それを満たす設備量を工学的なシミュレーションによって求めて、望ましい設備量としている。

- ●

- このようにして求めた設備量が過大になりがちであるとすれば、望ましい設備量を決める主体が、多くの場合、停電が発生すれば批判される立場であるため、多めに設備を確保しようとするインセンティブが働くことが考えられる。

- ●

- なお、当然であるが、ミッシングマネー問題が存在する市場で維持される設備量は、過小である。

- 注45)

- ドイツのインバランス料金は、現在は不足側/余剰側が同じ水準となっているが、小売電気事業者の供給力確保のインセンティブの面で問題があるとドイツ政府は認めたことになる。なお、ドイツに倣って日本のインバランス料金も不足側/余剰側が同一水準であるが、同様に問題があると考える。電力改革研究会(2014)も参照されたい。

主張4:容量市場は、制度が複雑となり、市場支配力濫用の監視等も含めれば、コストがかさむ。

- ●

- 電力量計で明確に計量できるkWhと違い、kWに対価を支払うには、「電気を供給できる状態にあること」を何らか定義し、監視する必要があり、制度はどうしても複雑になる。

- ●

- ただし、市場支配力濫用の監視は、電力市場2.0でも必要である。

主張5:容量市場は、kWh市場の価格シグナルを弱める(=ボラティリティを抑制する)ので、より柔軟な電力システムへの革新を妨げる。

- ●

- デマンドレスポンス(DR)は、より柔軟な電力システムの代表的な構成要素である。価格のボラティリティが大きければDRの導入が進むのであろうか。筆者は懐疑的である。

- ●

- 筆者の知る限り、日本で市場を開拓しようとしているDRアグリゲーターは、価格のボラティリティよりも固定的な基本報酬を得ることを望んでいる。これは容量市場のkW価値に相当するものであるので、これらのDRアグリゲーターにとっては、容量市場を導入する方が望ましいことになる。

- ●

- 当然ながら、柔軟な電源、蓄電システムについても、固定費は存在する。容量市場を通じて固定費の回収の予見性を高める方が、普及にプラスになることは十分に考えられる。

主張6:容量市場は、kW価値を支払う要件をあらかじめ定める必要があり、対象が硬直的になりがちである。

- ●

- 主張4のコメントで述べたとおり、kWに対価を支払うには、「電気を供給できる状態にあること」を、あらかじめ定義する必要があるので、支払いの対象が硬直的になりやすい面はある。

- ●

- 容量市場がこの課題を克服するには、新たな技術が市場に参入した際、速やかにそのkW価値を評価する体制を整備することが必要である。

主張7:容量市場は、再生可能エネルギーの導入を妨げ、火力発電設備を必要以上に保護するので、CO2の排出量が増加する。

- ●

- 容量市場は、kW価値すなわち「電気を供給できる状態にあること」に対価を与えるものである。したがって、kW価値を提供する技術として、火力発電が優れているのであれば、火力発電設備により多くの対価が支払われるのは必然である。

主張8:隣国との輸出入の可能性も含め、当面は供給力は十分な状態である。

- ●

- 2015年6月、ドイツは、フランス・スウェーデン等の欧州大陸の12カ国と共同で、「域内エネルギー市場の枠組みにおける電力供給保障に係る地域協力宣言」に調印している。その宣言では、「需給逼迫の際においても、国際間電力取引に係る制限は禁止する」ことを謳っている。

- ●

- これに従うと、将来、欧州大陸全体で電力需給がひっ迫し、フランス(容量市場を導入)に貴重な供給力が残っていた場合、ドイツの小売電気事業者が、フランスの小売電気事業者よりも高い買い値を示せば、国際間電力取引を通じて、その供給力を奪うことができることになる。しかし、フランスのその供給力は、容量市場を通じてフランス国民の負担で維持されていたものである。

- ●

- 上記は極端な例を示したが、隣国のフランスが必要な設備を維持するために、より確実な手段である容量市場を導入する一方で、ドイツがその成果にただ乗りする結果にならないだろうか。相互に依存する欧州市場内の大国として、ドイツの責任とは何かを議論する必要があると感じられる。

考察は以上である。ドイツの電力市場2.0は、日本への示唆に富む興味深い取り組みであり、今後も動向を注視していく。

- <参考文献>

- ・

- ドイツ経済エネルギー省(2015) , “An electricity market for Germany’s energy transition White Paper by the Federal Ministry for Economic Affairs and Energy”

- ・

- 電力改革研究会(2014) , “新電気事業法における供給能力確保義務を考える(続)インバランス料金議論に関する補論”

執筆:東京電力株式会社 経営技術戦略研究所 経営戦略調査室長 戸田 直樹