ミッシングマネー問題にどう取り組むか 第8回

プライススパイクに依存するリスク③

電力改革研究会

Policy study group for electric power industry reform

第6回から、kWh市場におけるプライススパイクにミッシングマネー解消を依存することについて、筆者が考える3種類のリスクを取り上げている。今回が最後である。

<第三のリスク:電力の需給状況自体が不確実>

第三のリスクは、そもそも電力の需給状況自体が不確実であることによるリスクである。特に、電力需要は気象条件の影響を強く受ける。需要想定が不正確であるために、プライススパイクの頻度が想定以下になってしまうリスクについて第7回で述べたが、需要想定が正確であっても、冷夏になってしまえばプライススパイクの頻度は想定に届かず、電源の固定費回収は大きな影響を受ける。このようなリスクは、ビールやアイスクリーム等にも通じるものであり、電気だけ特別ではないとの論もあるかもしれない。しかし、ビールもアイスクリームも生産設備等の固定費回収を考慮した価格設定を行っている筈であり、同列に扱うことはできない。プライススパイクが一定頻度発生することに期待して、これに固定費回収を依存するのであれば、気象条件の変動による影響を非常に強く受けることは不可避である。

ここまで、自由化された電力市場(kWh市場)において顕在化しているミッシングマネー問題について、容量メカニズムを導入することなく、「kWh市場における市場機能を発揮させることにより解消を図るべき」との論を検討した。一旦まとめると、次のようになる。

- ●

- DRを活用し、一定頻度のプライススパイクを想定すれば、kWh市場においてミッシングマネー問題を解消することは、理論上は可能である。

- ●

- ただし、実際のkWh市場において固定費回収原資が得られるかどうかは、次のリスクがあり、不透明感が残る注34)。すなわち;

- ①

- 必要な量のDRが利用可能でないリスク、

- ②

- 市場における価格形成により、プライススパイクが想定した頻度まで発生しないリスク

- ③

- 気象条件などの影響でプライススパイクが想定した頻度まで発生しないリスク

容量メカニズムは、kWh市場とは別のルートで、kW価値の収入を確保する仕組みであるので、上に掲げた3つのリスクとは無縁である。したがって、これらのリスクにより、必要な発電設備への投資が進まず、供給信頼度への悪影響が想定されるのであれば、容量メカニズムを導入することは有力な解決策となり得る。

ここで、八田・三木(2013)が容量メカニズムに言及している箇所について、考えを述べる。言及している内容は次のとおりである。

ドイツでは、効率的な資源配分に反する諸規制が生み出した火力発電所の将来における供給不足の可能性を生んだ。この問題を克服するために、予備電力のためだけでなく営業用の発電能力の不足にも備えた「供給容量市場」(キャパシティーマーケット)の創設が議論されている。さらに、アメリカのいくつかの地域では、取引所価格に上限を設けているために十分な発電所が建設されないことを恐れて、「供給容量市場」が創設されていたり、必要性が論じられていたりする。 一方、北欧では、将来に向けての長期的な容量市場の必要性は議論されていない。-

それだけでなく例えばスウェーデンでは現在ある予備電力の予約制度もなるべく少なくし、できるだけ reactive な予備電力注35)だけにしていこうという動きがある。このようにアメリカやドイツで「供給容量市場」の必要性が論じられているのは、効率的資源配分に反する様々な規制を導入した結果起きうる供給不足を憂慮しているためである。それに対して、市場機能を十分に発揮させている北欧では、そのような長期的な「供給容量市場」の必要性は論じられてすらいない。

長期的に容量不足が起きないようにするために、日本がどちらの戦略をとるべきかは明らかであろう。

要約すると;

- ●

- アメリカやドイツでcomprehensiveな容量メカニズム(ここでは「供給容量市場」と呼んでいる)の必要性が論じられているのは、「効率的資源配分に反する様々な規制を導入しているため」であり;

- ●

- 北欧でそのような議論がないのは、「市場機能を十分に発揮させているため」である;

との論旨と受け止めた注36)。しかし、筆者は北欧で容量メカニズムがそれほど議論されていない理由はほかにあると考える。

<北欧市場はミッシングマネーから縁遠い電源ミックス>

ミッシングマネー問題が発生するのは、主として燃料費が限界費用あるいは変動費となる火力発電である。貯水式の水力発電は、変動費はほぼゼロであるので、kWh市場価格が正である限りは、常に固定費回収の原資を得ることができる注37)。その意味で、水力発電は、火力発電に比してミッシングマネー問題から縁遠い電源である。

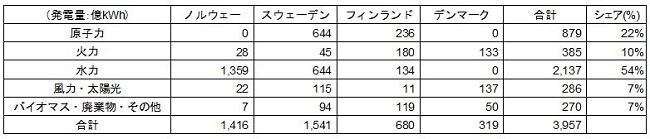

表3に北欧市場の電源ミックスを示す。水力が半分以上を占め、火力は10%しかない。ノルウェーに至ってはほぼ100%水力が占める特異な電源ミックスである。北欧の電源ミックスは、世界中で最もミッシングマネー問題から縁遠いと言っても過言ではない。北欧で容量メカニズムの必要性があまり論じられることがないのは、このような幸運な電源ミックスが大きな要因であり、少なくとも、火力発電の比率がはるかに高い日本と北欧市場を同列に扱うことは適切ではないと考える。

表4:北欧市場の電源ミックス(2014年)

(出所)IEA(2015)

- 注34)

- 本論では、DRによりプライススパイクが発現することを前提に考察した。一部電源が限界費用を大きく超える価格で入札することによりプライススパイクが発現するケースについても、②及び③のリスクは共通である。①のリスクは該当しないが、代わりに、「稼働できないリスクにもかかわらず、電源にプライススパイクを発現する入札行動を行うインセンティブがあるか」が論点になる。

- 注35)

- ノルウェーやスウェーデンでは、実需給の45分前までに売れ残った電源は、系統運用者が実施する調整力の入札に参加することができる。当該電源は実際に給電指令された場合のみ対価が支払われ、予約料は支払われない。

- 注36)

- 北欧でも、スウェーデンはselectiveな容量メカニズムである戦略的予備力を導入している。ただし、第4回で述べたとおり、ミッシングマネー問題を直接解決するものではない。

- 注37)

- 変動費がほぼゼロであっても、北欧の水力発電事業者は、自ら機会費用を想定して正の値をkWh市場に入札しており、価格ゼロで入札をしているわけではない。

- <参考文献>

- ・

- IEA(2015) , “Energy Balances of OECD Countries”

- ・

- 八田達夫、三木陽介(2013) , “電力自由化に関わる市場設計の国際比較研究 ~欧州における電力の最終需給調整を中心として~”, RIETI Discussion Paper Series 13-J-075

執筆:東京電力株式会社 経営技術戦略研究所 経営戦略調査室長 戸田 直樹