GX ETSのカギを握る国際排出量取引

~日本のリードで排出量取引の改革へ~

本郷 尚

三井物産戦略研究所シニア研究フェロー

日本では来年4月からGX ETSの本格フェーズが始まり、アセアン、インド、ブラジルなど新興国でも国内排出量取引制度の整備が進められている。昨年のCOP29で合意された2035年までに官民資金で毎年1.3兆ドルの資金動員という極めて難しい課題に対しても、国際排出量取引の貢献が期待されている。EU ETS開始から20年、京都議定書のクリーン開発メカニズム(CDM)の原型を作った世銀プロトタイプカーボンファンド(PCF)の設立から25年、排出量取引利用は加速しようとしている。

表1 排出量取引の歴史

しかし、依然、賛否両論がある。環境派からはグリーンウオッシュ、カネで買うのか、などと疑いの目を向けられ、保守派からは「国富の流出」と批判される。完璧なソルーションはないとは言え、これほど意見が分かれるのも珍しい。何が利用拡大にあたってのボトルネックか、現状を整理してみよう。

まずは「品質」への過度の拘りだ。排出を削減させてもその事業で環境を悪化させてはいけないのは言うまでもない。2008年~2012年の京都議定書第1約束期間にクレジット購入を行ったNEDOや官民ファンドの日本カーボンファイナンス(JCF)は国際協力銀行の環境ガイドラインを利用し、事業による環境影響を評価した。しかし最近の特徴は持続可能な成長などへの「貢献」が強調されていることだ。削減事業は地元の経済や住民の生活向上に寄与するだろうが、それは副次効果であって民間削減事業の主目的ではない。

2021年に始まったICVCM(当時TCVCM)はボランタリークレジットの発行基準を整備することで規制市場での利用を狙った。既にVerraなど主要なスタンダードではクレジット発行の要求事項には大きな差はなくなっており、また国際排出量取引協会(IETA)のICROAや国際航空の排出削減プログラムであるCORSIAなどのハイレベルクライテリアも市場で広く知られていた。そのため差別化が必要となり削減量の算定の厳格化や副次効果を強調することなった。さらに「品質追求」に拍車をかけたのが環境NGOなどのグリーンウオッシュキャンペーンだ。メデイアも取り上げ、2021年12月の日経新聞朝刊1面トップ記事の見出しが「張りぼての脱炭素取引」だった。良かれと思った取り組みがグリーンウオッシュと非難されるのでは意味がないと、ボランタリー市場から離れたグローバル企業も出てきた。改良を重ねることは欠かせないが、「品質追求」が過度になれば企業のクレジット離れを招き、結果として本来の狙いであった削減支援を阻害する。

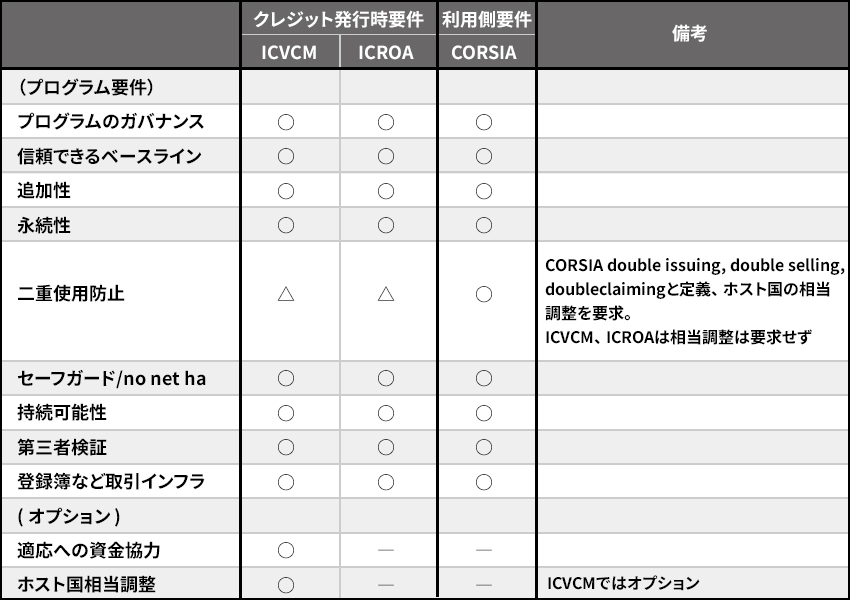

表 クレジットに対する要件

需要面、とりわけボランタリー市場の議論で頻繁に登場するのが「科学的根拠」だ。科学的分析や根拠が重要なことは誰も否定しないだろう。それだけにこれはかなりの曲者だ。例えば、「削減目標やネットゼロへの道筋を科学的根拠に基づき決める」としても、技術イノベーションやエネルギー市場には不確実性がある。また最近では地政学リスクも考慮しなければならない。複数のシナリオを想定するのが現実的な考え方と思われるが、一方で科学的アプローチが正しい道筋を導きだすという意見もある。

この考え方の違いはクレジットの発行や利用にも影響している。SBTiなどでは目標達成にクレジットを使うことに否定的だ。「毎年の目標を科学的に定めたのだから達成できるはずでありクレジット利用は使うべきではない」というわけだ。またクレジットの種類についても「クレジットが必要なのは限界まで排出を削減した時であり、大気中の二酸化炭素を除去するクレジットに限定すべきだ」、「省エネは普通に実施できるはずだからクレジットを与えるべきではない」などとの意見もある。

しかしクレジット利用によるフレキシビリテイなしでは高い目標を掲げることは慎重になるだろう。省エネを進めれば排出は減るし、またエネルギーコスト節約にもなる効果的な手段だ。しかし現実は何か後押しがなければ省エネ投資が進まない。「科学的根拠」が削減投資の障害となるとすれば皮肉な話だ。「科学的根拠」の使い方は再考する必要がありそうだ。

第三者からのプレッシャーから、厳しいルールを自ら課すことで自縄自縛となった感もあり、ボランタリー市場は縮小している。こうした状況は各国の削減目標達成に利用されるパリ協定6条のクレジットにも影響を与えている。6月の気候変動枠組条約補助機関会合でパリ協定6条4項の状況を説明するイベントがあった。交渉官などが厳密なルールに基づきクレジットは発行されると誇らしげに説明したが、会場の市場関係者は「完璧なルールが出来ても削減支援が進まなければ意味はない」と冷ややかな反応だった。完璧なルールが良い制度とは限らないのだ。

パリ協定第6条のクレジットが直面している最大の課題は事業実施国がクレジット輸出に慎重になっていることだ。パリ協定が気候変動対策において画期的と言われる理由の一つは全ての国が削減目標を持つことだ。そのためパリ協定には排出削減効果を他国の目標達成に使うために輸出した場合、自国の目標に使ってはいけないとのルールがある。二重使用の禁止だ。事業実施国側がクレジットを輸出した場合自国の目標達成ができるか心配するのは当然だろう。また削減目標量までの排出はその国の権利であり、排出限度量は国家資産とも言える。気候変動担当官庁だけで決められるものではなくなった。インドやタイは輸出可能な事業タイプを定めているが運用はこれからだし、ブラジルなどはまずは国内排出量取引制度整備から、という状況だ。ガイアナなど積極的に取り組む国もなくはないが、輸出キャパシテイが大きいとみられる新興国では輸出に慎重になっており、「売り惜しみ」現象が発生している。パリ協定6条の二国間制度の中でもっとも先行していると言われるJCMでもこの問題は大きな課題になっている。

インドやマレーシアなどは削減コストが低い事業は自国の削減目標に使い、グリーン水素やCCSなど高コストのクレジットは輸出可能とするのが基本的な考えのようだ。あるいは一定量を自国の目標に使うことを条件に輸出を認める削減量の分け取りを打ち出している国もある。高コストの事業に取り組むか、あるいは分け取りに応じるか、いずれにせよクレジットの実質価格を押し上げる方向に動くことは避けがたいようだ。

GX ETSでは日本政府が長年取り組んできた二国間取引制度(JCM)が適格クレジットとして認められている。企業は脱炭素に向けて舵をきったが自社独力だけでの目標達成は簡単ではない。クレジットは企業の目標達成の補助的手段だが、経営のフレキシビリテイを高めるためには欠かせない。課題点を克服し、供給を拡大させるための処方箋はどのようなものか。

過大な期待が生む理想の姿と現実とのギャップについては、まずはシンプルに本来の狙いであった「排出削減に対するインセンテイブ」に立ち返ることだろう。排出削減以外の副次効果も期待することは悪いことではないが、そのために削減が進まないのでは本末転倒だ。京都議定書時代を良く知る人たちと話をすれば、削減目標のない途上国で行ったCDM(クリーン開発メカニズム)ではなく、削減義務がある先進国同士で行ったJI(共同実施)の経験が役立つのではないかとの意見がしばしば出てくる。JIはホスト国が削減目標を遵守することを前提に投資企業との合意でクレジットを輸出した。パリ協定6条には国連管理型(PACM)と二国間合意の2つがあるが、二国間型はJIの発展型とも言える。二国間型の特徴であるフレキシビリテイを生かすことでホスト国の実情に即した現実的な取り組みが可能になるだろう。ただ、EUのように二国間型の「品質」は国際的に管理すべきと言うグループもいる。効率的な削減を志向する仲間を作ることが現実的な戦術として必要だろう。JCMパートナー国に留まらずクレジットを必要としている先進国も候補になるだろう。

ホスト国が削減目標だけを考えれば、クレジット輸出はマイナスであり「売り惜しみ」となるのは必然だ。排出枠を日本に譲っても、投資や技術移転、産業競争力強化や地域開発の後押しなどの経済メリットがマイナス影響を上回るのであれば話は変わる。企業の個別事業の取り組みだけでホスト国の経済に役立つと説明しても迫力不足だ。両国政府が、経済、産業、貿易と総合的な経済政策対話の中でJCMを活用した「国有資産」の生かし方を一緒に考えてはどうだろうか。狙い目は経済性が高く即効性もある省エネだ。ホスト国産業にとっては収益性が高く、また日本企業も強みを発揮できる省エネだ。特にエネルギー需要が増大しているASEANでは省エネによるコスト節約効果は大きい。

国際排出量取引協会主催のAsia Climate Summit(2025年7月、バンコク)ではGX ETSとJCMへの関心が高かった

本年7月、バンコクで行われた排出量取引の国際会議で京都議定書時代に排出量取引で一世を風靡したプレイヤーと話す機会があった。最近の交渉や提案が議論のための議論となり実際の削減につながっていないのではないかと指摘、「排出量取引は目的ではなく手段の一つであることを忘れている」と話した。

様々な社会的課題を排出量取引だけに負わせるのは過剰な期待だ。また形式に拘り過ぎてるかもしれない。いろいろな考え方はあるだろうが、排出量取引の強みと限界を踏まえ、排出削減を後押しするとの本来の目的に戻るべきだろう。供給側のJCMと需要のGX ETS、需給両面が揃った日本の取り組みへの関心は国際的にも高い。日本が先駆的に取り組めば排出量取引本来の能力を引き出すチャンスとなる。