スウェーデンにおける水素還元製鉄の進展

安価で豊富なカーボンフリー電力が鉄鋼業の大きな利点 水素還元製鉄の商用総業が目前に迫るスウェーデン

小野 透

(一社)日本鉄鋼連盟 特別顧問

(エネルギーレビュー vol.533 2025年6月号より転載:2025.05.20発刊)

はじめに

天然資源である鉄鉱石(酸化鉄)を原料炭によって還元するという特性上、生産過程で大量のCO2を排出する鉄鋼業にとって、水素による還元は夢の製鉄技術である。特に気候変動に関する規制が厳しい欧州の企業は2010年代後半から、EUや国の経済的支援を受けながら様々な水素還元製鉄技術開発プロジェクトを展開し1) 、一部は商業規模での実装計画が公表されている2)。

しかし、近年の国際的なエネルギー価格の上昇、特にロシアによるウクライナ侵略に端を発する欧州エネルギー危機は、ロシアからの安価な天然ガスや、各国の産業政策に基づく支援(公租公課や賦課金等の減免)を受けた安価な産業用電力の利用を前提としていた脱炭素プロジェクトの多くが凍結や先延ばしの状況に陥っている3)。

そのような中で、現時点において、水素還元製鉄技術の商業規模での実現に着実に近づいているのがスウェーデンである。筆者は2024年12月、スウェーデン最大の高炉一貫製鉄メーカーであるSSABを訪問し、鉱山会社であるLKAB並びに電力会社であるvattenfallと共同で開発が進められている水素還元製鉄技術「HYBRIT」について、開発担当トップのMartin Pei氏(SSAB常務取締役兼CTO、Hybrit Development取締役会会長)にヒアリングをするとともに、Luleå製鉄所内に設置されたHYBRIT試験設備の見学をする機会を得た。また、STEGRA社(旧H2Green Steel、2024年9月に名称変更)がLuleå近郊のBodenに建設中の水素還元薄板一貫製鉄所サイトを現認することができた。

なぜスウェーデンか

鉄鉱石を還元するためには、大量の水素が必要になる。また、水素による酸化鉄の還元は吸熱反応であることから、外部からの熱の供給や、従来は副生ガス(鉄鋼プロセスから発生する低発熱量の可燃性ガス)で補われていた加熱炉の燃料も水素に転換する必要がある。日本鉄鋼連盟の試算では、1トンの鉄鋼生産には千数百m3の水素が必要4)とされている。しかもその水素は「クリーン」でなければならず、天然ガス改質水素+CCS(Carbon Capture and Strage、CO2回収貯留)、カーボンフリー電力による電解水素、高温ガス炉による熱分解水素などの可能性があるが、商業化の点では、水の電気分解による水素製造(水電解法)が一歩先んじている。

水電解法による効率は様々であるが、現在一般に普及しているアルカリ水電解の場合、現状で5kWh/m3、2030年においても4.2kWh/m3とされており5)、還元材である水素の製造には大量の電力が必要となる。

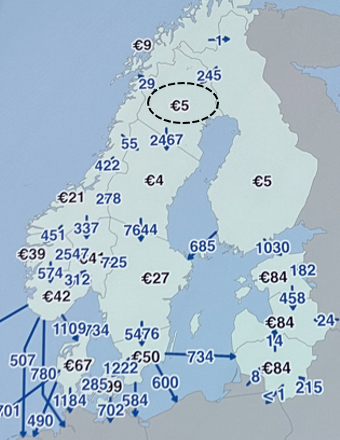

表1に、2023年のスウェーデンの電力需給実績を示す。スウェーデンは、水力や風力、さらには原子力などのカーボンフリー電力に恵まれ(非化石比率95%)、かつ、国内需要を超える発電量があり、余剰分はドイツをはじめ欧州各国に輸出されている。また水力等の電源が集中し、需要地からも離れているLuleåやBodenが位置する北部の電気料金(市場価格)は極めて安価である(図1)。

すなわち、スウェーデンの鉄鋼業には、極めて安価なカーボンフリー電力が豊富にあるという、大陸欧州の鉄鋼業にはないアドバンテージを有している。また、Luleå、Boden近郊には、GällivareやKirunaなど、水素還元製鉄に適する良質な鉄鉱山があることも、スウェーデンの大きなアドバンテージとなっている。

表1.スウェーデンの電力需給実績(2023年)

出典:ENTSO-E Statistical Factsheet 2023のデータをもとに筆者作成

図1.電力市場価格の例(単位€/MWh)

出典:Martin Pei氏面会時のリアルタイムデータに筆者追記

~安価で豊富なカーボンフリー電力が鉄鋼業の大きな利点~

HYBRIT

2016年4月、SSAB、LKAB、vattenfallは共同でHYBRIT Initiativeを組成、EUイノベーション基金・スウェーデンエネルギー省支援を受けて、HYBRITパイロットプロジェクトをスタートさせた(図2)。

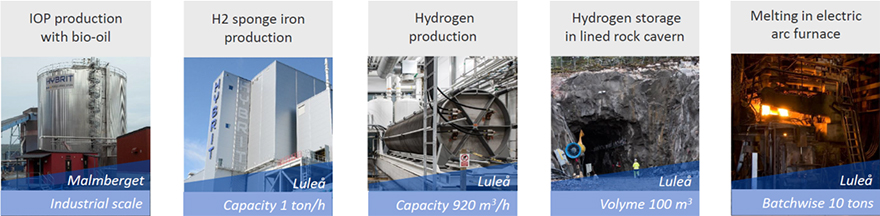

図2.HYBRITパイロットプロジェクトの概要

出典:Martin Pei, SSAB’s Transformation to a Fossil Free Steel Company with HYBRIT

同プロジェクトでは、SSABのLuleå製鉄所に1t/h水素還元試験設備、920m3/hアルカリ水電解装置、100m3‐25MPa岩盤層水素貯蔵設備、10t電気溶解炉を建設、またLKABのMalmberget地区にバイオオイル利用ペレット製造設備を建設し、2021年から水素還元鉄の試験生産を開始した。水素還元シャフト炉における様々な操業条件を得るとともに、これまでに約5000tの還元鉄を生産し、その一部を使った車両を作るなどして、2024年に完了報告を行った6)。

さらにLKABは、EUイノベーション基金などの支援を受けて、同社のGällivare地区に、135万t-DRI/年規模の水素還元製鉄設備と500MW:100km3/h電解水素製造設備からなる、HYBRIT実証プロジェクトを公表した7)。これが実現すれば、世界初商業規模での水素還元設備となるが、2026年稼働としていた当初計画に対して、送配電網の整備の遅れ(許認可等)によって、運開が2028年以降に遅延となっている。

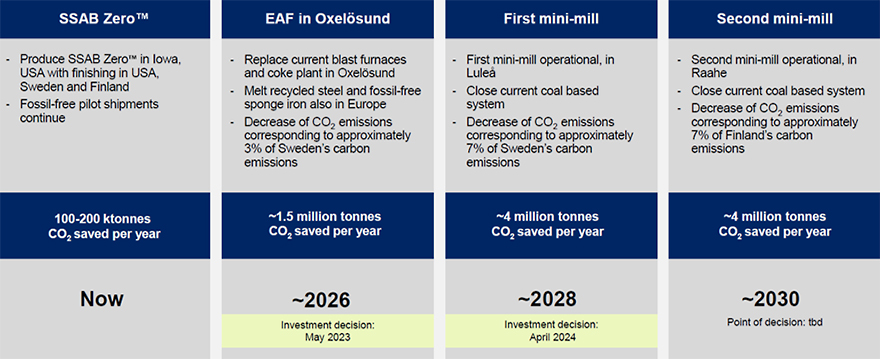

また、SSABは、HYBRITの規模拡大を見越して、スウェーデン国内にある3か所の高炉一貫製鉄所のうち、Oxelosund製鉄所については2026年までの電炉への転換を、Luleå製鉄所についても2028年までの電炉ミニミル化(電炉と熱延を直結させたコンパクトプロセス)を決定しており、残るRaahe製鉄所についても2030年までに電炉ミニミル化を行って、スウェーデン国内における高炉からの転換を完了させるとしている8)。LKABの水素還元設備遅延が、SSABの投資計画(図3)にどのように影響するかは公表されていないが、全体工程に影響する可能性は否定できない。

図3.SSABの環境投資計画

出典:https://www.ssab.com/sv-se/fossilfri

スウェーデンでは、鉄鉱石鉱山と製鉄所が近接しており、製鉄所ではなく鉱山側で水素還元を行うことは合理的で、LKABは「水素還元鉄」という新たな商品を上市することができ、SSABはLKABの進捗を見ながら鉄源の移行を行えるという相互メリットがあるものと考えられる。また、電力会社であるvattenfallが加わることによって、三位一体となったスウェーデンのナショナルプロジェクトの感がある。

STEGRA

STEGRAは2021年に「H2 Green Steel」という名称で創業した水素還元製鉄に関するスタートアップ企業であるが、2024年9月に「STEGRA(スウェーデン語で『高める、ステップアップする、増加する』の意)」に社名変更した。

現在スウェーデン北部のBoden(Luleåの北約30km)に、欧州では半世紀ぶりとなるグリーンフィールドでの水素還元薄板一貫製鉄所の建設を行っている。同社の計画によると、フェーズ1として、700MW電解水素設備(thyssenkrupp nucera社製)、水処理設備(Aquatech社製)、250万トン直接還元設備(Midrex社製)、電炉/LF(取鍋精練)/脱ガス/連鋳/熱延/酸洗/冷延/メッキ(SMS社製)を建設し、2026年に操業開始をするとしている。現在急ピッチで建設が進められるとともに、同社ホームページでは、オペレーションのための人材(1500人)が募集されている。(図4)

エネルギーはすべて系統電力に依存し、フェーズ1だけで1GW(水素700MW+鉄鋼300MW、8TWh)のPPA契約が行われている。同社はさらに、フェーズ2として、フェーズ1と同規模の水素還元薄板一貫ラインを2030年に操業開始することを公表している。

STEDRAの計画では合計500万tの薄板一貫製鉄所が誕生することになるが、これは現在のスウェーデンの粗鋼生産量(2023年426万t)を上回る規模であり、しかもVolvoやMercedesなどをオフテーカー(買い手)としており、世界初・世界最大の水素還元製鉄であることに加え、鉄鋼需要が減少を続けている欧州市場への新たな鉄鋼生産拠点の誕生という意味でも、インパクトの大きいプロジェクトといえる。

なお、プロジェクトの最重要技術である水素還元シャフト炉を提供するMidrex社は神戸製鋼所の100%子会社であり、また、日本政策投資銀行(DBJ)もSTEGRAに出資しているなど、STEGRAの成否は、日本の産業界にも一定の影響を与えるものと考えられる。

図4.STEGRA社の水素還元薄板一貫製鉄所の建設サイト(Borden)

出典:STEGRAホームページ

~水素還元製鉄の商用操業が目前に迫るスウェーデン~

スウェーデンにおける水素還元製鉄の強みとリスク

スウェーデンにおける水素還元製鉄推進の背景には、欧州の環境規制の強化のみならず、安価かつ豊富なカーボンフリー電力、高品質な鉄鉱石の存在があり、これは同じ水素還元製鉄を目指す他の地域の製鉄企業が持ちえない極めて大きなアドバンテージである。特に気候変動に対する国際的な規制強化が続くとすれば、鉄鋼市場における水素還元鋼材の需要も高まっていくものと考えられる。

しかし、水素還元製鉄に利用できるスウェーデンの鉄鉱石資源は限定的で、スウェーデン産水素還元鉄の大きな拡大には限界があると考えられる。また、HYBRIT、STEGRAのいずれも電力価格の安いスウェーデン北部に集中しており、3GWにもなろうと考えられる新たな系統電力需要に見合った供給力、送電能力の制約や、系統が連携されているドイツ等大陸欧州の市場高騰に伴うスウェーデン国内電力市場価格の上昇など、従来想定に比べれば、電力供給上のアドバンテージが弱まる可能性がある。

実際にSTEGRAは、LKABからの原料調達を拒否されたことから、ValleやRio Tintといった、スウェーデン外の企業からの原料調達を余儀なくされ、また、Vattenfallが送電容量拡大を拒否したことから、フェーズ2の着工の目途が立っていない。加えて、水素還元製鉄で生産された「グリーン鉄鋼製品」に、コストに見合った価格プレミアムが付くのかも大きなリスクといえるだろう。

おわりに

スウェーデンは、豊富で安価なカーボンフリー電力、品位の高い鉄鉱石など、水素還元製鉄のための有力な条件がそろっている。残念ながら本邦においては得ることのできない条件であるが、HYBRITやSTEGRAの挑戦が成功すれば、世界の鉄鋼業界に極めて大きなインパクトを与えることは間違いない。

*本文は、エネルギーレビュー2025年6月号掲載文をカラー化して転載したものである

参考文献

- 1)

- LOW CARBON ROADMAP PATHWAYS TO A CO2-NEUTRAL EUROPEAN STEEL INDUSTRY, EUROFER, 2019

- 2)

- 例えば、Climate Action Report2, ArcelorMittal, 2021

- 3)

- 例えば、ArcelorMittal provides update on its European decarbonaization plans, ArcelorMittal, 2024

- 4)

- 日本鉄鋼連盟長期温暖化対策ビジョン「カーボンニュートラルへの挑戦」、日本鉄鋼連盟、2024

- 5)

- 例えば、柴田 善朗、再生可能エネルギーからの水素製造の経済性に関する分析、 IEEJ:2015年1月

- 6)

- https://www.hybritdevelopment.se/en/media/hybrit-broschure-fossil-free-steel-production-ready-for-industrialisation/

- 7)

- https://lkab.com/en/what-we-do/our-transformation/

- 8)

- https://www.ssab.com/sv-se/fossilfri