EUにおける炭素繊維の規制の現状と背景

唐木 英明

東京大学名誉教授

欧州連合(EU)においては自動車の廃棄に関する欧州指令(ELV指令)が2000年に定められたが、欧州委員会(EC)は、自動車に関する他の指令と合わせ、一つにしたうえで欧州指令(各国が達成すべき目標を定めたもの)から欧州規制(各国に直接適用される)に格上げすることを目的に2023年7月に規制案を公表した。

この規制案に対し、欧州議会(EP)は2025年1月に修正案を示したが、EC案にある有害物資として規制される、鉛、水銀、カドミウム、六価クロムに加え、炭素繊維が追加された。この追加について、欧州の自動車専門誌が4月上旬に報道したことから、マスメディアが注目することになり、日本でも報道され、炭素繊維製造企業の株価下落まで招くことになった。その後、EPは炭素繊維追加案を取り下げると報道され、EUでは騒動は一時沈静化しているようだが、まだ紆余曲折があるかもしれない。

炭素繊維および炭素繊維強化プラスチック(CFRP)は、その卓越した軽量高強度、高剛性、耐腐食性といった特性から、航空宇宙、自動車、特に電気自動車、風力発電など、EUの主要産業において不可欠な先端材料としての地位を確立している。炭素繊維はその軽量化効果によるCO2排出削減メリットが強調されてきたが、近年製造から廃棄に至るまでのライフサイクルにおける環境負荷の面から、炭素繊維は製造時の高いエネルギー消費とCO2排出量、そして最終製品の廃棄・リサイクルにおける課題が問題になっている。さらに、EPは環境問題と健康リスクに基づいて炭素繊維を「有害物質」に指定する考えを一度明らかにし、その使用を制限しようと試みた。この経緯は、有機フッ素化合物PFASに対するEUの規制と類似している。このようなEU内での動きについては、炭素繊維の多くを日本からの輸入に頼っている状況を変えるために、環境問題を口実に非関税障壁を設けようとしているのではないかという見方もある。それではEC、EPの意図するものは、環境問題か、健康問題か、あるいは経済問題か、その真意はどこになるのだろうか。

炭素繊維の環境影響

ポリアクリロニトリルを原料とする炭素繊維の製造は極めてエネルギー集約的であり、大量のCO2を排出する。炭素繊維1トンを製造するために、高温での焼成プロセスにより20トンのCO2が排出されるのだが、これはアルミニウム製造の2倍以上に相当する。また炭素繊維をCFRPへと加工する過程でも、さらにCO2が排出される。このような製造段階での高い環境負荷は、たとえ最終製品での軽量化によってCO2排出量が削減されたとしても、ライフサイクル全体としては大きな負荷になる可能性がある。

一方、今回のEP案に対し、自動車業界では軽量で強度がある炭素繊維の利用を制限すれば、結果的に自動車からのCO2排出量が増加するとの指摘が多くあった。中には、ランボルギーニ、ポルシェ、フェラーリなどの炭素繊維を多く利用する高級車の大半は廃棄されることなく使用されること、例えばオランダの高級スポーツカーメーカーであるドンカーブートが製造した車の99%はいまだ廃棄されていないことをあげ、EP案にある廃棄時の炭素繊維はほとんど問題になることはないとの意見もみられた。EU複合材料協会(EuCIA)は、5月12日に炭素繊維の重要性を訴える声明を発表しているが、欧州、日系企業に加え、欧州自動車工業会も署名している。

CFRPに広く用いられる熱硬化性樹脂は、熱可塑性樹脂のように単純に溶融して再成形することができず、また生分解性もないため、リサイクルが非常に困難である。これは、廃棄物削減と再資源化を優先するEUの循環型経済目標にとって重要な課題の一つである。

現在は、CFRPを含む複合材料廃棄物の多くは、埋め立てられるか焼却処理という、環境対策上最も望ましくない処理が行われている。EUだけでなく世界的にも、繊維強化複合材料廃棄物の60%が埋め立てられていると推定される。2050年までに、航空機産業と風力タービン産業だけで年間84万トンのCFRP廃棄物が発生し、欧州全体の複合材料廃棄物は年間68万トンに達する可能性がある一方で、世界のリサイクル能力は年間10万トン未満と予測され、埋め立て地の不足という懸念を引き起こしている。

EUのホライゾン2020プログラムでは、炭素繊維のリサイクル技術の研究開発が進められているが、費用対効果、エネルギーバランス、今後予測される廃棄物量に対応できる大規模化、そしてリサイクル材料を高付加価値用途に利用できるのかなどの点において、依然として課題を抱えている。

EUの広範な環境法規制

EU、つまりECは世界的に最も厳格な環境・健康基準を推進しているが、その包括的な政策の原動力が「欧州グリーンディール」であり、2050年までに温室効果ガスの実質排出ゼロ、すなわちカーボンニュートラルを達成することを最終目標として、以下の7つの政策を掲げている。①再生可能エネルギーへの転換、②CO₂排出量の高い自動車や航空業界への規制強化、③産業の脱炭素化とEU排出量取引制度(EU-ETS)の拡大、④化学農薬や肥料の使用削減と有機農業の拡大を目指す「農場から食卓まで(Farm to Fork)」戦略、⑤建物の断熱・エネルギー効率化、⑥廃棄物削減・循環型経済の推進、⑦カーボンボーダー調整メカニズム(CBAM)の導入によりEU環境基準をグローバルスタンダード化する。

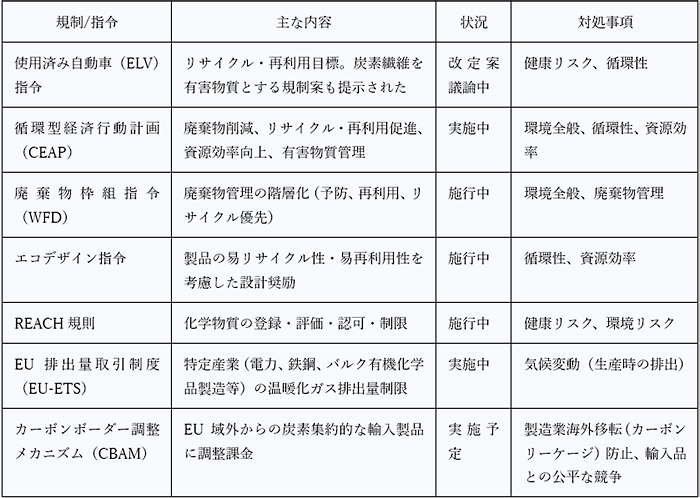

その具体策であるEU循環型経済行動計画(CEAP)は、炭素繊維を含む埋め立て廃棄物を削減し、再利用・リサイクルを促進し、資源効率を高め、イノベーションを育成し、有害物質の適切な管理を確保することを目標としている。CEAP以外にも、多くのEU法規制が炭素繊維およびCFRPの取り扱いに影響を与えているのだが、その主なものを表に示す。このように、ECは多岐にわたる規制戦略を展開し、それらの組み合わせは、産業界が抜け穴を見つけることを困難にし、持続可能性への包括的なアプローチを強いる「挟み撃ち」のような状況を生み出している。

表:炭素繊維および複合材料に影響を与える主要EU規制

炭素繊維の「有害物質」指定

炭素繊維は樹脂マトリックス中に固定されており、アスベスト繊維のような吸入可能なサイズよりも大きいとされる。しかし、機械的処理や高温での焼却時に放出される可能性のある微細な空中浮遊繊維が、肺や眼を刺激する可能性が指摘されている。環境問題に加えて、健康リスクにも対応するために、廃自動車のリサイクル推進を目的とする欧州ELV指令を欧州規制に変更する際に、EPは炭素繊維を「有害物質」に指定することを検討したのだろう。過去には、鉛や水銀なども同様の指定によって使用が廃止、あるいは大幅に削減された歴史がある。

仮にEP案に基づき規制が実施されれば、2029年までに自動車に炭素繊維を使用することが禁止される可能性がある。その対策として、産業界は繊維の放出を最小限に抑える技術の開発、より問題の少ない代替材料への転換、あるいは現在の最終処理方法の安全性を証明することへの大規模な投資迫られ、最終処理問題の迅速な解決を強いる結果になることが期待されるという。

EUの基準は「ブリュッセル効果」とも言われる域外効力を持つことが多い。仮に新規制の下で炭素繊維が「有害物質」に指定されると、これは直接的な貿易効果とは無関係に、他の国々や国際基準に大きな影響を与えることになる。

輸入品への炭素価格の適用

EU-ETSは、EUが温室効果ガス排出削減のために導入している制度である。CBAMは製造時にCO2排出量が多い輸入製品にも炭素価格を課すことで、EU-ETSの下で負担を強いられているEU域内企業と公平な競争環境を確保し、製造業の海外移転(カーボンリーケージ)を防ぐことを目的にしている。2026年1月からCBAMの本格適用が開始され、鉄鋼、アルミニウム、セメント、肥料、電力、水素が対象となっているが、炭素集約型製品の輸入に対して炭素価格が適用される可能性がある。EU-ETSはEU域内で温室効果ガスの排出量が多い事業所を対象とする取引制度であり、2030年までにEU-ETS対象製品をすべてCBAMの対象に含めることが目標とされている。

炭素繊維自体は、EU域内の対象施設で生産されない限り、価格設定対象ではないが、炭素繊維の約90%の前駆体であるポリアクリロニトリルあるいはその原料であるアクリロニトリルの生産が対象となる場合、これはEU産炭素繊維またはその前駆体の価格を引き上げることになり、EUの炭素繊維生産者が不利になる可能性がある。ポリアクリロニトリルや炭素繊維の輸入品にCBAMが適用された場合には、競争条件は均等化されるが、炭素繊維全体のコストを増加させることになる。

EU経済への影響

EUでは、自動車、航空宇宙、風力などの主要産業セクターで炭素繊維を必要としている。炭素繊維市場は成長を続けており、2024年には10億米ドルだが、2033年までには18億米ドルに達し、年平均成長率は7%近くと予測されている。ドイツは欧州における複合材料の主要生産国の一つである。

問題は、EUは高品質炭素繊維の重要な前駆体であるポリアクリロニトリルの80%以上を、アジアや米国から輸入していることであり、これがサプライチェーンの脆弱性や価格変動のリスクになっている。さらに、日本の東レ、帝人、三菱ケミカルといった企業が世界の炭素繊維生産量の50%以上を支配し、欧州にも多くを輸出している。

ECが仮に炭素繊維を規制するならば、これらの国際貿易相手国に影響を及ぼすことになる。そしてこれらの非関税措置は貿易障壁として機能し得る。EUでは多くのセクターで米国よりも多くの非関税措置が行われ、特に技術的措置においてその傾向が顕著である。仮に炭素繊維が「有害物質」に指定された場合、関税とは無関係に、EU市場への輸出業者にとって新たなハードルを生み出し、重大な非関税措置となる。

このような事実から、EUは環境問題を口実にして、日本からの炭素繊維の輸入を制限しようとしているという見方もある。しかし、炭素繊維の日本からの輸入を止めたくても、域内で生産ができるようになるまでは止められない。もし炭素繊維を全面禁止にしたくても、代替品が開発されるまではできない。そもそも規制はEUにとってプラスの面だけでなく、マイナスの面もある。例えば、自動車産業では、潜在的な禁止・制限は、高コストな再設計を強い、特に高級車やスポーツカーセグメント、そしてEVの航続距離や性能に影響を与え、EU自動車メーカーの競争力を損なう可能性がある。炭素繊維の利用が仮に規制されるならば、その影響を大きく受けるのは高級車を中心とした自動車業界であり、今回のEPの案にも自動車業界からは反発があった。航空宇宙産業も多量の炭素繊維を使用する。自動車に特化したELV規制からは免除される可能性があるものの、エアバス社は代替材料の研究を進めている。また「有害物質」というレッテルは、その使用を抑制する強い圧力を生み出す可能性がある。

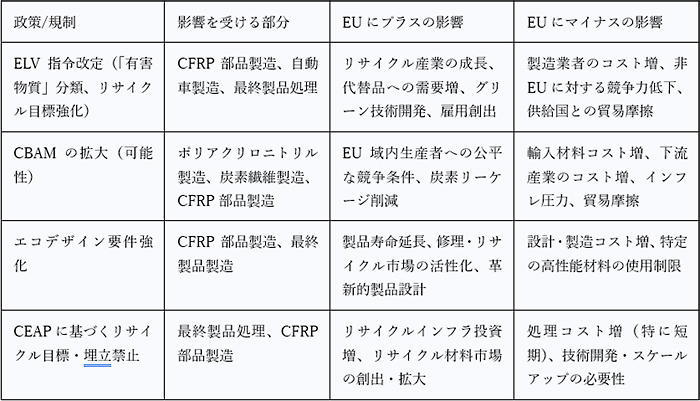

EU 、ECの政策が炭素繊維産業に与える影響を以下の表にまとめた。プラスは環境問題であり、マイナスは産業への影響である。この対策が、環境問題の解決だけでなく、EUの経済を考えたものであることは間違いないが、それは日本からの炭素繊維の輸入を止めるという目先のレベルではなく、広範なグリーンディール、循環型経済、そして戦略的自律性といった、未来型の産業政策目標のレベルと考えられる。

表:EU政策がEU経済に与える影響

有機フッ素化合物PFAS規制との類似性

PFASは、「永遠の化学物質」と称されるほどの極めて高い残留性に加え、耐熱性、耐水性、耐油性、耐薬品性、低表面張力といった特異な性質を有している。このため、PFASは広範な消費者製品や工業用途で使用されてきた。しかし、PFASは、一度環境中に放出されると自然分解されにくく、長期間にわたり残留する。また、多くのPFASは生物の体内に蓄積しやすく、欧州の成人および子供の血液サンプルの99%からPFASが検出されている。ところがPFASによる健康被害については、疫学調査で多くの疾病と関連する可能性が示唆されているものの、実際に因果関係が証明された事例はない。

ECはPFASに対して多層的な規制枠組みを構築しつつある。その一つは、約1万種類のPFASの製造、使用、上市を原則禁止する包括的な制限である。しかし、このような規制は、航空宇宙、自動車、繊維、電子、医療、化学、食品包装など、極めて広範な産業に大きな経済的影響を及ぼすと予想される。企業は代替物質の探索・検証、製品の再設計、製造プロセスの変更などに多大なコストを投じる必要に迫られる。欧州製薬団体連合会は、PFASを全面禁止にした場合、域内の製薬メーカーで年間310億ユーロの収益損失が生じると試算している。

特に重要な用途においては、PFASの性能に匹敵する代替物質を見つけることが困難な場合があり、これが大きな課題となっている。規制が厳しすぎる場合や、経済的に実行可能な代替物質がない場合には、サプライチェーンの混乱やEU域外への製造移転のリスクも考えられる。

一方で、これらの規制は代替物質や、PFASの処理・分解技術に関するイノベーションを促進する側面も持つ。このように、炭素繊維の規制とPFASの規制は極めてよく似た特徴をもつ問題である。

農場から食卓まで(Farm to Fork)戦略の教訓

ECのこのような化学物質に対する厳しい規制は、単なる環境問題への対応を超え、より広範なグリーンディール、循環型経済、そして戦略的自律性といった産業政策目標と深く結びついている。ECは素材の持続可能性を新たな競争力の源泉と捉え、その基準設定において主導的な役割を果たすことを目指しているのだ。そして炭素繊維の環境負荷を低減することは、EU域内での技術革新、代替材料の開発、リサイクル産業の育成を促すとともに、輸入依存度を低減し、グリーンテクノロジーにおけるEUの競争力を強化する戦略的な動きとしている。

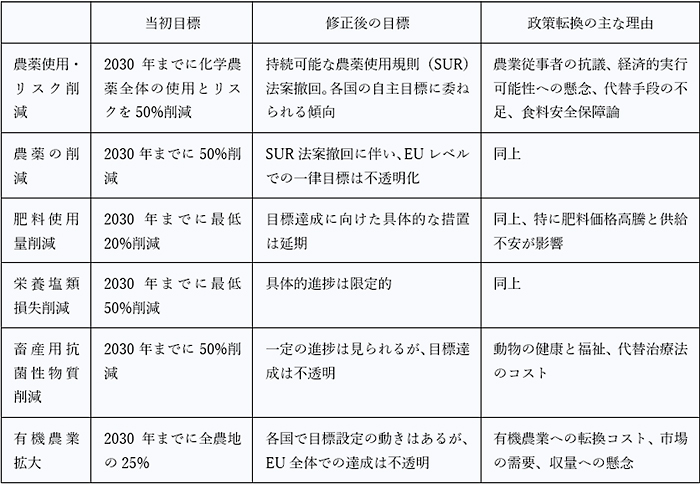

問題は、そのような意図が成功するのかだが、その教訓となる事態が起こっている。ECのFarm to Fork戦略は、欧州グリーンディールの中核をなす政策として、食料システムの持続可能性を包括的に高めることを目指した。その野心的な目標には、2030年までに化学農薬の使用とリスクを50%削減、肥料の使用量を20%削減、全農地の25%を有機農業に転換することなどが含まれていた。これらの目標は、環境負荷の低減や市民の健康増進といった便益をもたらすと期待された。

しかし、Farm to Fork戦略はEU全域で農業従事者からの大規模な抗議行動を引き起こした。反対の主な理由としては、農業経営への経済的負担増、生産性や収量の低下への懸念、国際競争力の低下、そして従来の農法や資材に代わる実行可能で経済的に見合う代替手段の欠如などである。

強い反発を受けて、ECは政策の調整を余儀なくされた。特に、農薬使用量50%削減目標を法制化することを目指した「持続可能な農薬使用規則(SUR)」案は撤回または棚上げされ、休耕地義務などの他の環境条件も緩和された。政策の目標も、食料安全保障や農業従事者支援をより重視する方向へとシフトした。

表:Farm to Fork戦略の目標と修正

おわりに

Farm to Fork戦略の経験は、実施ギャップと信頼性の課題を露呈した。野心的な目標が設定されたものの、すべてのステークホルダーがそれらを達成するための明確な道筋、特に代替手段や経済的影響への対策が整備されていなかったため、このギャップが生じた。もし炭素繊維規制やPFAS規制が、産業界の現実からかけ離れていると認識されれば、同様の信頼性の課題と抵抗に直面するだろう。実際に、炭素繊維を有害物質に指定する案は、産業界の反発を受けて、撤回の方向であることが報じられている。しかし、もし指定が回避されたとしても、一度指定が検討されたという事実は炭素繊維に対するマイナスの固定観念を作り出し、関連の業界団体や企業による自主的なリサイクルスキームの構築、より安全な取り扱い方法の確立、ライフサイクル全体での環境負荷低減に向けた取り組みの一層の強化が迫られる可能性がある。今後のEU理事会、EC、EPの動向が注目される。