EUが導入する国境調整措置(CBAM)は機能するか(その2)

手塚 宏之

国際環境経済研究所主席研究員、JFEスチール 専門主監(地球環境)

前回:EUが導入する国境調整措置(CBAM)は機能するか(その1)

4.論点2:無償配布とCBAMの関係 ―その1:無償配布は続く

次に論点2として、EUにおけるCBAM制度の検討に際して、最も大きく紛糾したテーマであるEU-ETSの無償配布との関係について見ていく。

もともとCBAMは、EU域内で野心的な削減目標を達成するために、高いカーボンプライスを導入することで、域内産業の国際競争力が失われ、その結果CO2排出の多い海外製品に代替が進んでカーボンリーケージを招くという懸念に対する解決策として、導入検討が進められてきたものである。

では現状はどうなっているのか?日本のメディアでは、気候変動対策が進んだEUでは既に高いカーボンプライスが導入され、日本は後れをとっている・・と書き立てているが、高いカーボンプライスの副作用緩和を目的としたCBAM は、EUでも未だ検討段階にあり、実際に導入されているわけではない。それなら2005年以来導入されているEU-ETSの下で、カーボンリーケージが顕在化して欧州産業の競争力は喪失しているはずではないか?

実はそうなっていないのだが、その理由は、EUのカーボンプライス政策の中心を占める現行のEU-ETS制度では、国際競争に晒されている鉄鋼などのエネルギー多消費産業に対して、生産活動に必要十分なCO2排出枠が、政府から「無償で」配布されているからなのである(実際にはEU域内産業のCO2排出原単位のベンチマーク注7)に、想定される年間生産量を乗じた年間CO2排出量分だけの排出権(EUA)が、無償で各事業所に配布されている)。つまりそうした産業セクターについては、現状のETSではカーボンプライスが免除されてきたというのが実態なのである。

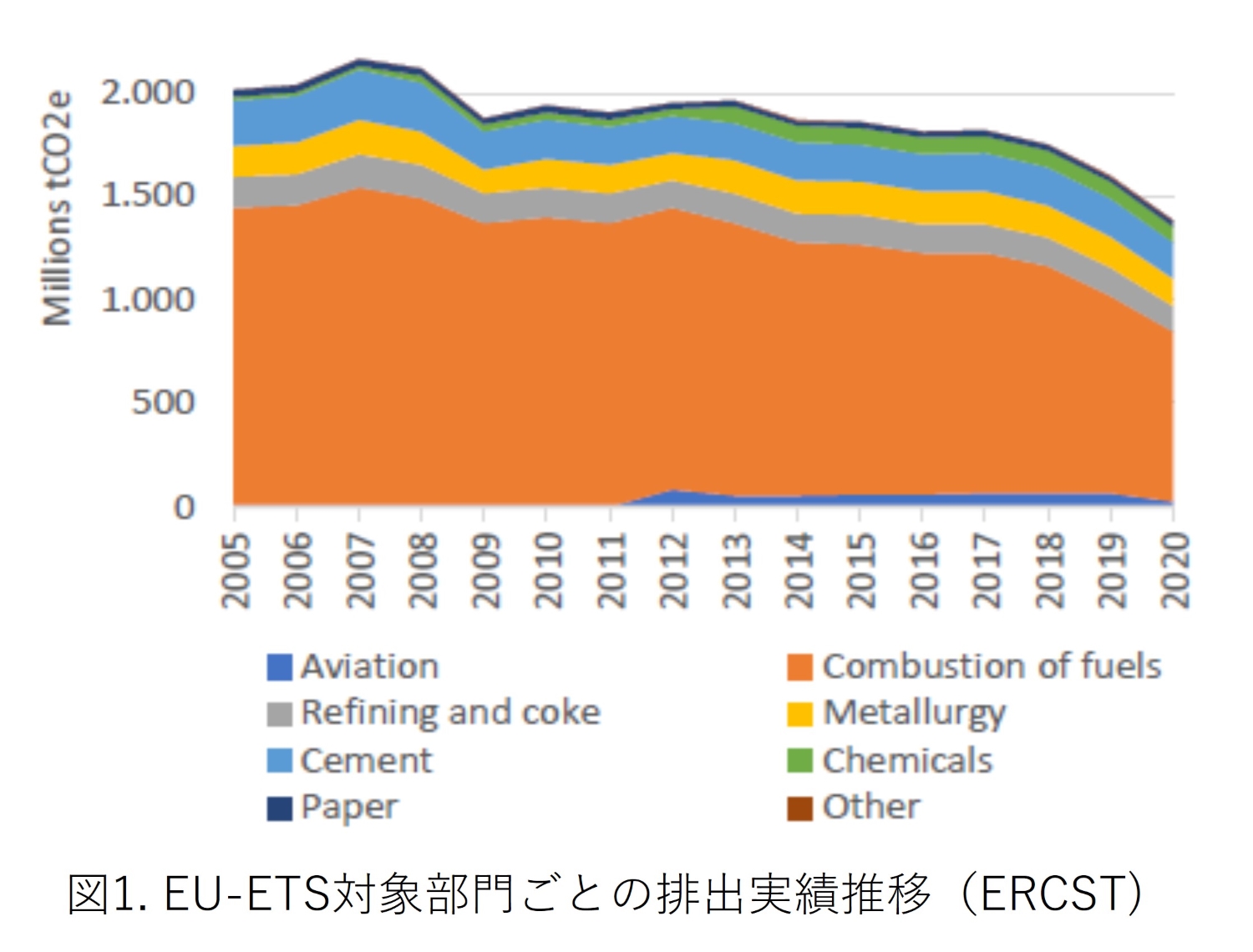

図1は欧州のシンクタンクERCSTが「ETSステータスレポート2022」で示しているETS対象部門の排出実績の推移である。一見して削減が進んでいるのは、オレンジで示した火力発電部門(国際競争に晒されていないので2013年以降のETSフェーズ3から無償配布を受けていない)が中心で、その他の産業部門の削減実績はわずかであることが見てとれる注8)。

グリーンディール政策の強化を進めるEUでは、そうしたエネルギー多消費産業にも、いよいよこれからはカーボンプライスを課していかなければならないとして、無償配布の段階的縮減が議論されるようになったのである。その無償配布に代替する産業競争力支援策として検討されてきたのがCBAMなのである。CBAMによってEU域内市場で販売される製品が、域内、域外生産を問わず、同じカーボンプライスを負担することになれば、EU域内産業の価格競争力を維持することが出来る。つまりCBAMは、従来の無償配布というカーボンプライス免除策の代替政策として導入されることになっているのである。

これについて従来から無償配布を受けてきたEU域内の鉄鋼などの産業界は、CBAM導入の有効性はまだ実証されていないので、当面は無償配布を維持すべきだと主張して、できるだけ長期間、無償配布を継続するように、猛烈なロビイング活動をブリュッセルのEC、欧州議会に対して行ってきた。その一方で、一向に減らない産業界の排出量の削減を加速したい環境NGOや欧州議会の「緑の党」などは、CBAMと無償配布の併存は産業界への二重保護になるとして、加速的な無償配布廃止を主張してきた。

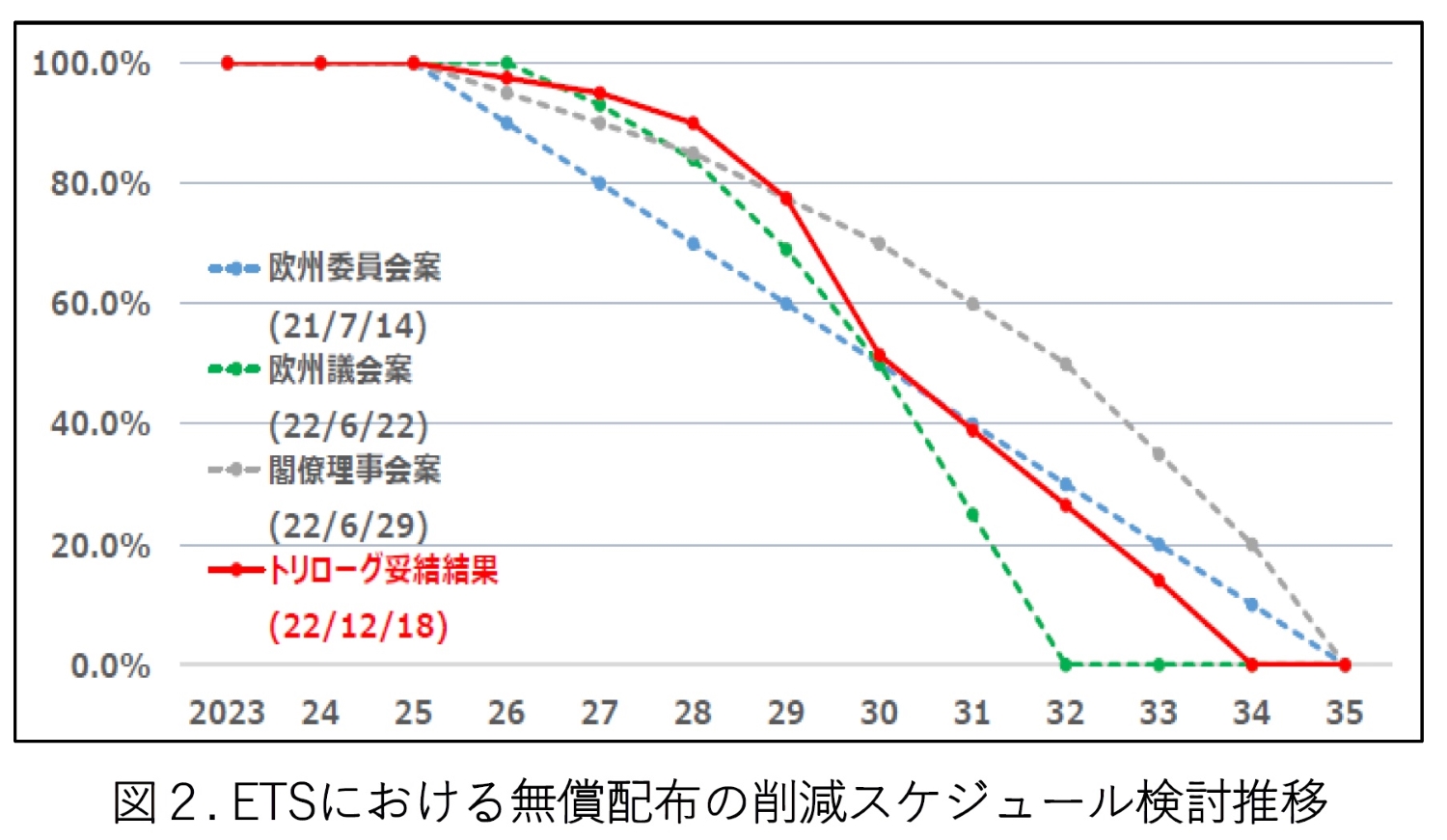

その興味深い政治的論争の経緯について、日本鉄鋼連盟が分析してまとめたのが図2である。ここに示されているのは、無償配布の削減スケジュールに関して、21年7月のECによるCBAM初期提案時点での案(青線)から22年6月22日の欧州議会による修正案(緑線)、さらにそれを受けて再修正された22年6月29日の閣僚理事会案(灰色線)、そして最終的に22年12月に委員会、議会、閣僚理事会のトリローグで合意された今回のCBAM合意案(赤線)に至る推移である。

この図からわかるように、ECの当初提案(青)では、CBAMの運用開始を予定する2026年から2035年にかけて、直線的に無償配布枠を削減していくことになっていたのだが、1年後の議会修正案(緑)では、2030年までの当初5年間の削減ペースを緩やかなものとする一方で、無償枠廃止の期限を32年へと前倒しする案になっている。それがわずか7日後に発表された閣僚理事会案(灰色)では、廃止時期を35年に戻した上で、はるかに緩やかなペースで減らしていくように緩和されているのが興味深い。最終的なトリローグ妥結案(赤)では、30年までの当初5年間、無償枠の削減を最も遅いペースに緩めた上で、廃止時期が34年に1年前倒しされている。加盟各国の国内選挙という篩を経て選任される各国政府の閣僚から成る閣僚理事会が、最も産業界の立場を体現していることは興味深いが、最終的には、当初は無償枠を出来るだけ残すことで負担の先送りをする代わりに、2030年以降は急激に無償枠を減らすというスケジュールで政治的な妥協が図られたのだろう。

いずれにせよ、そうした両サイドからの圧力を経て最終的に合意された無償配布の削減スケジュールは、2026年から削減を始めるものの、28年までの当初3年間では10%しか削減されず、対象産業は依然として90%の排出枠が無償配布され、カーボンプライスが免除されることになっている。その後2030年で半減、2034年に全廃ということで、ようやく生産に必要な排出量の100%にカーボンプライスが課されることになる。

ちなみに日本のGX推進法では、2028年から化石燃料に対する賦課金の導入、2033年から電力部門に対する排出権オークションの導入(=無償配布の段階的削減の開始)が規定されているが、このスケジュールがEU-ETSの無償配布削減スケジュールと奇妙に符合しているのは偶然ではないだろう注9)。

さて、それではこうした政治的なプロセスの結果、EUでは対象産業に対する排出枠の無償配布(=カーボンプライス減免)が2034年まで続くことが決まったが、その期間中のCBAMによる炭素価格調整はどのようにして行われるのだろうか?その概念を2028年を例にして示したのが図3である注10)。

現行のETS制度では、EU域内の事業者は、その産業セクターのCO2排出原単位の域内ベンチマーク値に、年間見込み生産量を乗じたCO2排出量分の排出権を、無償で配布されてきた。これが合意されているCBAMが導入され、例えば2028年に10%無償枠が削減されるとした場合、ベンチマークの9割の値がCBAMの原単位閾値(赤い線)となる。この場合、域外の輸出事業者1のように赤い線を大きく超えたCO2原単位で生産した製品をEUに輸出しようとすると、閾値を超えた分の排出原単位に輸出量を乗じて得られるCO2排出量分のEUAを市場から購入して、輸出製品に添付しなければいけない(そのEUA購入費用がCBAM課徴金になる)。もし輸出事業者の原単位が図3の2や3のように、CBAM原単位閾値と同等かそれ以下の場合には、CBAM課徴金は課されないことになるが、3のように閾値より原単位が低くても、還付などの調整は行われない。

要するにEUのベンチマーク原単位に、図2の赤い線に従った無償配布の削減率をかけて、当該年のCBAM原単位閾値を算定し、その閾値を超えて排出されたCO2分だけのEUA価格が輸入品に課されることになるのだが、無償配布の削減スケジュールによれば2028年まではベンチマークの90%までの排出はCBAM課金を免除される、つまり無償配布が適用されている対象品目に対しては、輸入品に対しても大きな炭素価格は課されない状況が当面2020年代は続くことになる。

- 注7)

- 鉄鋼など主要産業部門のベンチマークは2007~8年の事業所別CO2排出原単位実績に対して原単位の小さな方から上位10%の値を設定している。従って上位10%に入っていない事業所は実績原単位がベンチマークに比して劣後している分だけの排出権は無償配布されていない。

- 注8)

- “2022 State of the EU ETS Report” The European Roundtable on Climate Change and Sustainable Transition (2022)

- 注9)

- 日本のGX関連法の国会審議過程で、環境NGOや一部野党から、カーボンプライスの導入が2028年からでは遅すぎる。もっと前倒しすべきだという意見が出たと報道されているが、EUのカーボンプライス政策のこうした実態が全く理解されていないものと思われる。

- 注10)

- 2022年9月にブリュッセルで行われた世界鉄鋼協会のOpen ForumでECの代表が行ったプレゼンテーションをもとに筆者が作成。

次回:「EUが導入する国境調整措置(CBAM)は機能するか(その3)」へ続く