2030年46%削減への果敢な挑戦(2)

~再エネ資源の乏しい日本が取り得る戦略は~

中島 みき

国際環境経済研究所主席研究員

4月22日の気候変動サミットにおいて、菅総理は、2050年カーボンニュートラルと整合的で野心的な目標として、2030年度の温室効果ガスを2013年度比で46%削減、さらには50%の高みに挑戦すると表明。これまでの26%削減目標から7割以上引き上げる野心的な数値を示したが、実現への道筋はどうなるのか、主に電力セクターに焦点をあて、8回に分けてお伝えする。第1回は、世界における日本の目標の位置づけを概観し、米国の環境・エネルギー政策動向を紹介した。第2回の本稿では、日本の再エネ資源のポテンシャルの実情をお伝えしたい。次回以降は、カーボンニュートラルに向けた各視点からみた課題を整理し、46%削減の実現可能性や、46%削減に向けて何が変わるのかを考えていく。

4.日本の再エネ開発のポテンシャル

米国では、各地域により異なる再エネ資源を有し、地域の特性に応じた再エネ電源の開発を行い、税額控除が導入の弾みをつけ、コストダウンが進むにつれて発電原価が既存電源を下回り、普及が拡大している。日本においても、カーボンニュートラルに向けては「経済と環境の好循環」を柱としているが、実は経済性を考慮した再エネ開発のポテンシャルに関して、日本は殊の外恵まれない状況にある。

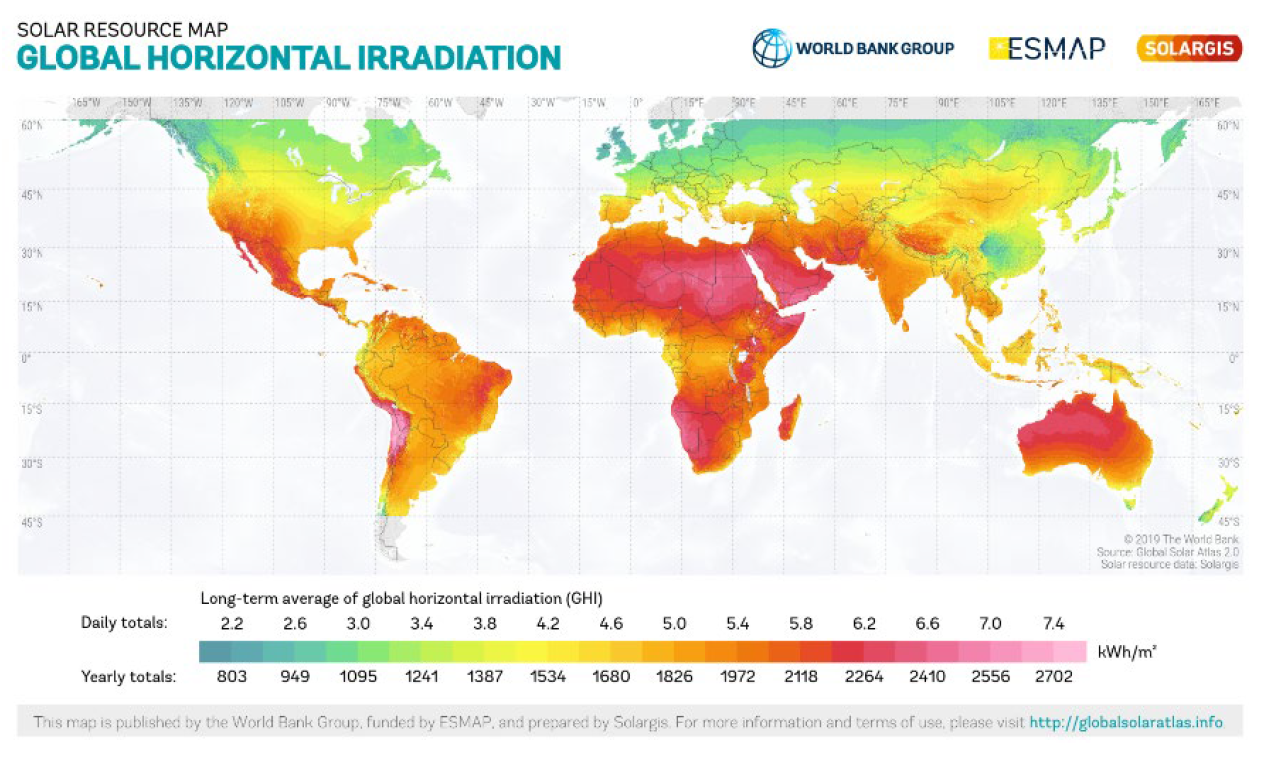

太陽光発電は、下図の全天日射量(GHI: Global Horizontal Irradiation、天空の全方向からの太陽放射を、水平面で受けた単位面積あたりの全天日射エネルギー)に示すとおり、米国西南部のような日射量に多い地域は見当たらない。

世界の日射量(水平面全天日射量)マップ

出典:Global Solar Atlas

Global Solar Atlas注10) は、Solargis社が開発したツールで、日射量などのインプットデータから推計した太陽光発電の資源ポテンシャルのデータを得ることができる。具体的には、カリフォルニア州の1日当たり発電電力量の平均は5.00kWh/kWp、対する日本は平均3.39kWh/kWpと、約1.5倍の開きがあり、この差は均等化発電原価(LCOE: Levelised Cost of Electricity)注11) に直結する。

加えて、日本の国土の約7割は森林で、平地は人口密集地が多いことから、エネルギー密度が低く広大な土地を必要とするメガソーラーの適地には限りがある。そうすると、資本費やO&M費でスケールメリットを追求することは難しい。更に、林地開発等の大規模開発を伴う場合は、それらの開発費・土地造成費なども資本費に上乗せされるし、そうでなくても土地取得費あるいは賃借費が負担増となることも多い。

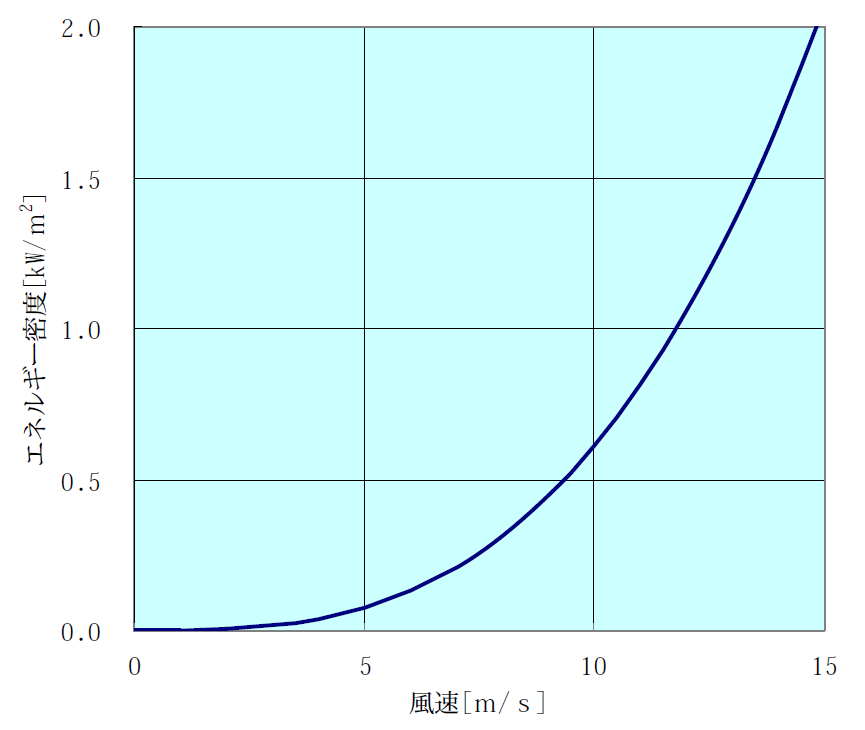

次に、風力発電に適した風況は、風車のエネルギー取得量の観点から、平均風速が高く、風向が安定しており、乱れ強度(風速の標準偏差の平均風速に対する比)が小さいことである注12) 。

米国・日本の平均風速マップ

出典:Global Wind Atlas

上図のとおり、陸上風力発電の導入が最も進むテキサス州など米国中央部では、適地の目安とされる平均風速7m/sを上回るエリアが多い一方、日本では風速7m/sを超えるエリアは限られる。風力エネルギーは風速の3乗に比例して増大する(単純に言えば、風速が2倍になれば、風力エネルギーは8倍になる:下記) ため、平均風速の高さは特に重要となる。

風力エネルギー密度

出典:NEDO

例えば、OECD/NEA・IEA注13) の個別プラントベースのLCOEを比較すると、風況の差が大きく設備稼働率の差となって表れており、発電量は倍ほどの差が出てくる。

日米の陸上風力発電プラント・均等化発電原価(LCOE)

出典:OECD/NEA・IEAより筆者作成

加えて、風況は地形、障害物等によって変化し、地形の変化が激しい場合、風の乱れが大きくなり、場合によっては乱流領域が発生する可能性がある。日本のように複雑地形の多い山岳地域は、風速変動や風向変動の卓越する場所となっているため、平均風速の差に加え、乱れ強度の影響も、設備稼働率に影響をもたらす。

さらに、風速が瞬時に2倍、3倍になった場合、風力エネルギーは受風面積(風車のロータ直径の2乗)に比例するので、風が風車に作用する力は4倍、9倍になり、ロータは破損されてしまう。タワーが基礎ごと倒壊したり、ブレードが破損・飛散する事故などもあり、日本の台風や季節風などの影響によっては、強度設計に工夫が必要なことなども、資本費の高コストの一因となっている。他、冬季には日本海側で極めて強い雷害も起こるため、雷害対策も必要となる。むろん、稀頻度のリスクには保険での対応も考えられるが、自然災害による被害が増加すればするほど保険料は高くなる。適地が限られ、山間部などの設置も行われる中、資本費のスケートメリットを追求することも容易ではない。

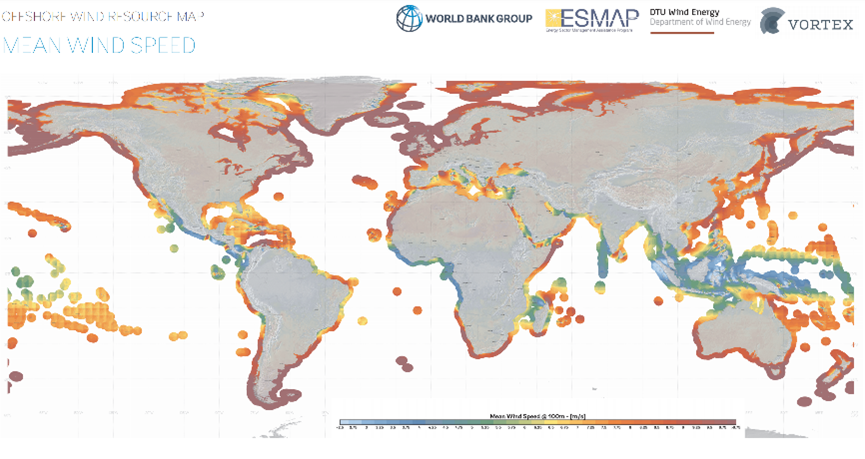

一方、洋上に目を向けると、平均風速7.0m/s以上を有する海域は陸上よりも多い。平均風速の分布は、下図のとおりである。

世界の洋上・平均風速マップ

出典:Global Wind Atlas

しかし、陸上より風況に恵まれるとはいえ、日本は遠浅の海岸線が少なく、急峻な海底地形が多いことから、基礎構造を海底に固定する着床式洋上風力の適地は限定的である。

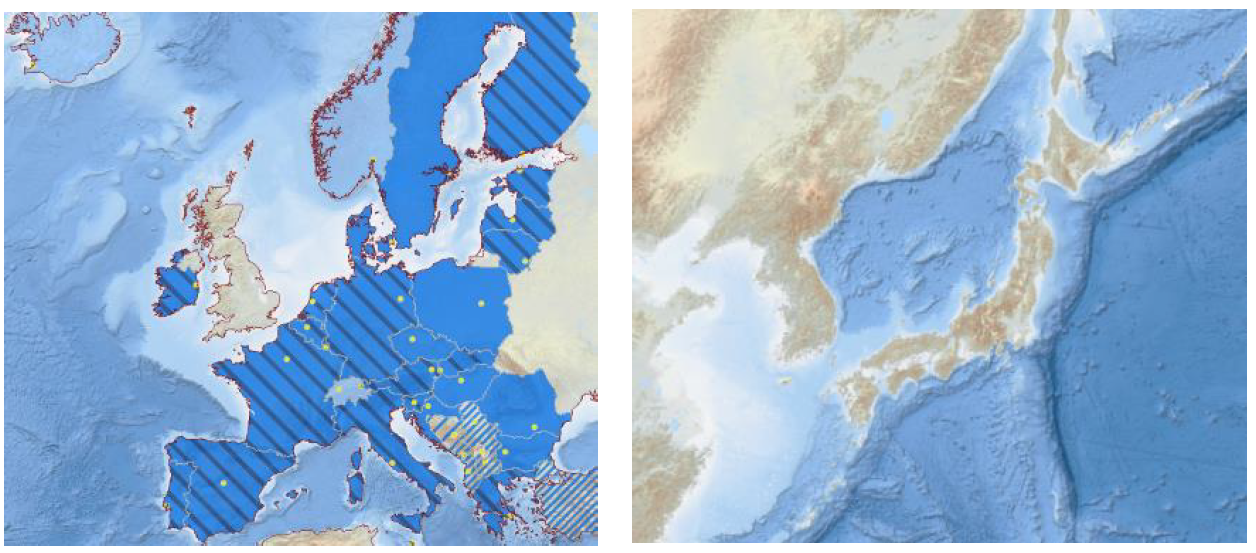

欧州・日本の海底地形

出典:European Atlas of the Seas

世界で最も洋上風力発電の導入が進む欧州では、北海あたりを中心として風速が高く安定した偏西風が吹き、かつ海底地形の傾斜が緩やかで遠浅となっている。欧州で主流の水深10~20mでの設置可能エリアは日本では少なく、一般に水深60mまで着床式設備が設置可能とされているが、水深が深くなるとコスト高となる。

特定の想定立地地点における日欧の洋上風力発電所の風況、設備利用率の比較分析を行った本部・立花(2021)注14) によると、日本の風況の良い北海道、東北の日本海側の立地地点で、年間平均風速は7.7m/秒に対し、欧州は10m/秒に達しており、日本の年平均設備利用率は約35%と、欧州の北海海域の年平均設備利用率約55%を大きく下回るだけでなく、夏場には利用率が20%台にまで落ち込むとの結果が得られた。これは、買取単価に換算すると7~8円/kWhほど高くなる計算で、自然条件によりこれだけの差が生じるということだ。

洋上風力は政府の「グリーン成長戦略」で最も期待される分野の一つとされる。「洋上風力の産業競争力強化に向けた官民協議会」で策定された「洋上風力産業ビジョン(第1次)注15) 」では、政府の導入目標として2030年までに10GW、2040年までに30~45GWの案件形成を、産業界の目標として着床式発電コストを2030~2035年までに8~9円/kWh、国内調達比率を2040年までに60%を目指すと明記している。

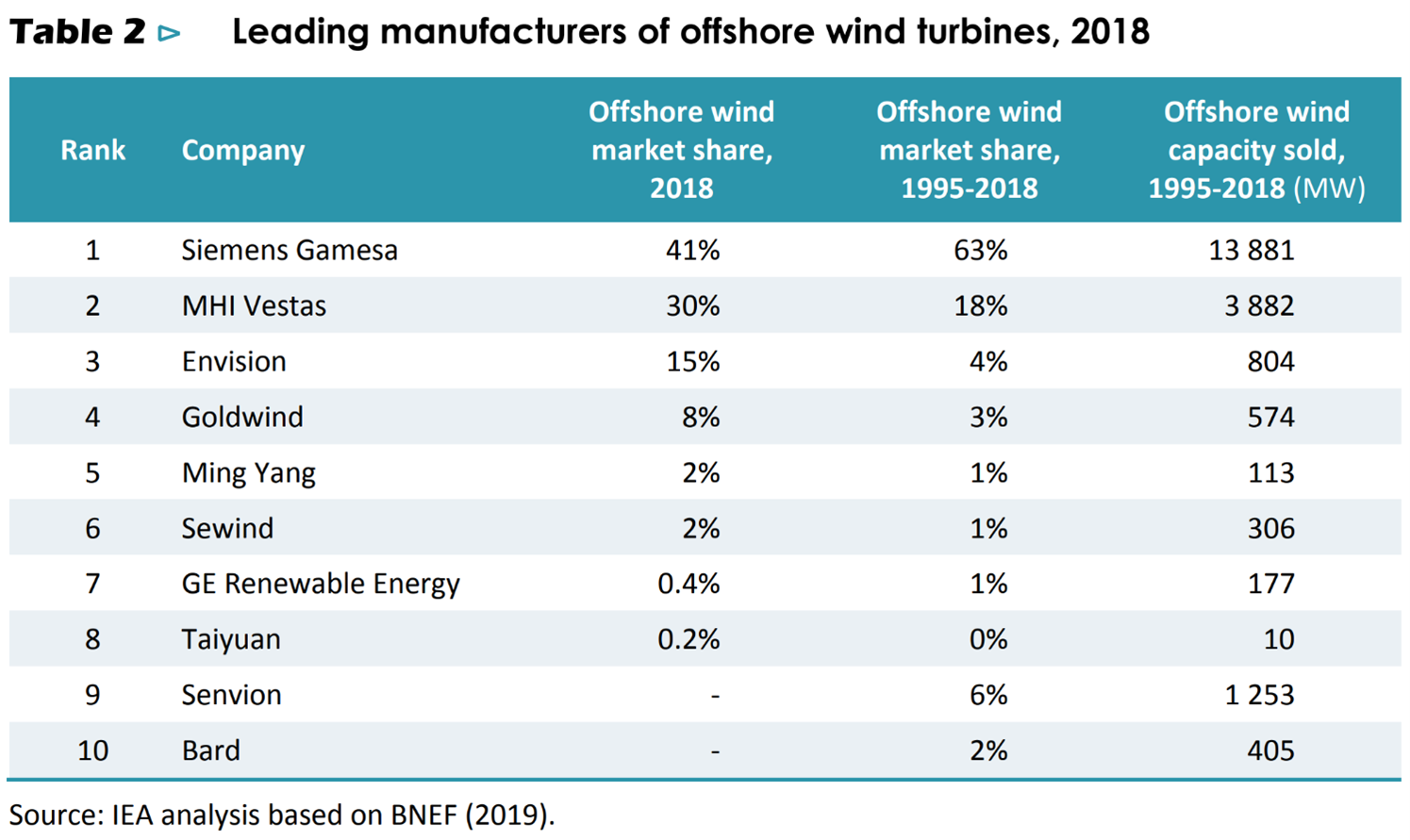

しかし、足下では、導入が先行する欧州によりサプライチェーンが既に構築されて寡占化が進み、競争が激化している。例えば、グローバルでの洋上風力発電のタービンのシェアは、Siemens Gamesa(スペイン)Vestas(デンマーク)注16) 、中国(Envision)の上位3社で約85%を占める注17) 。

グローバルの洋上風力発電タービンのシェア(2018)

出典:IEA

古くから安定した偏西風を利用して風車を活用していた欧州では、石油ショックを機にデンマークなどが本格的な研究を始め、1991年にデンマーク東部沖に世界初の洋上風力発電を開発。その後、枯渇しつつある北海油田の代替産業として、英国が中心となり本格的に普及拡大した。その契機は、英国では環境政策というよりは寧ろ、産業・雇用政策の色合いが濃い。気象・海象条件や水深・海底地形などの条件に恵まれていたことに加え、海底油田の開発・運用を担ってきた洋上プラント関連産業が集積しており、これらのインフラや施工技術を活かして海底構築物の設置工事を行ったり、海洋開発の専用特殊船舶を応用したりすることが可能というアドバンテージがあった。長い年月をかけてサプライチェーンを構築し、スケールメリットを生かしてコストダウンを実現したのである。

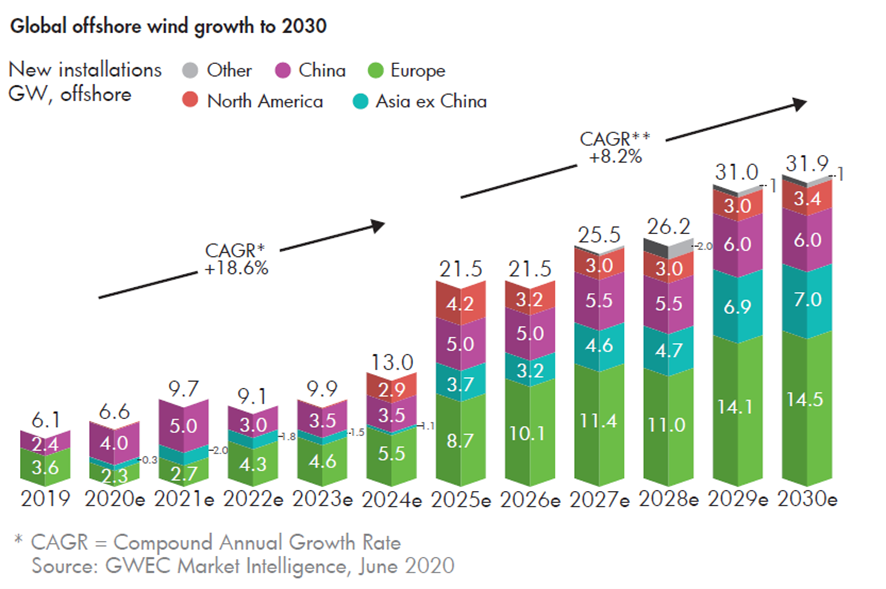

グローバル市場では、欧州に次いで既に中国も開発を加速する中、日本が独自のサプライチェーンを形成し、コストダウンを実現できるかが課題である。

グローバルでの洋上風力導入見通し

出典:Global Wind Energy Council

水深60mを超える海域では、浮体式洋上風力が有効であり、今後の開発・普及が期待される。現時点で技術的課題も多いが、最大の課題はコストダウンである。浮体式についても、水深が深く広い排他的経済水域を有するフランスなどで、海上を有する欧州石油メジャーと電気事業者などがコンソーシアムを組んで開発に取り組んでいる。

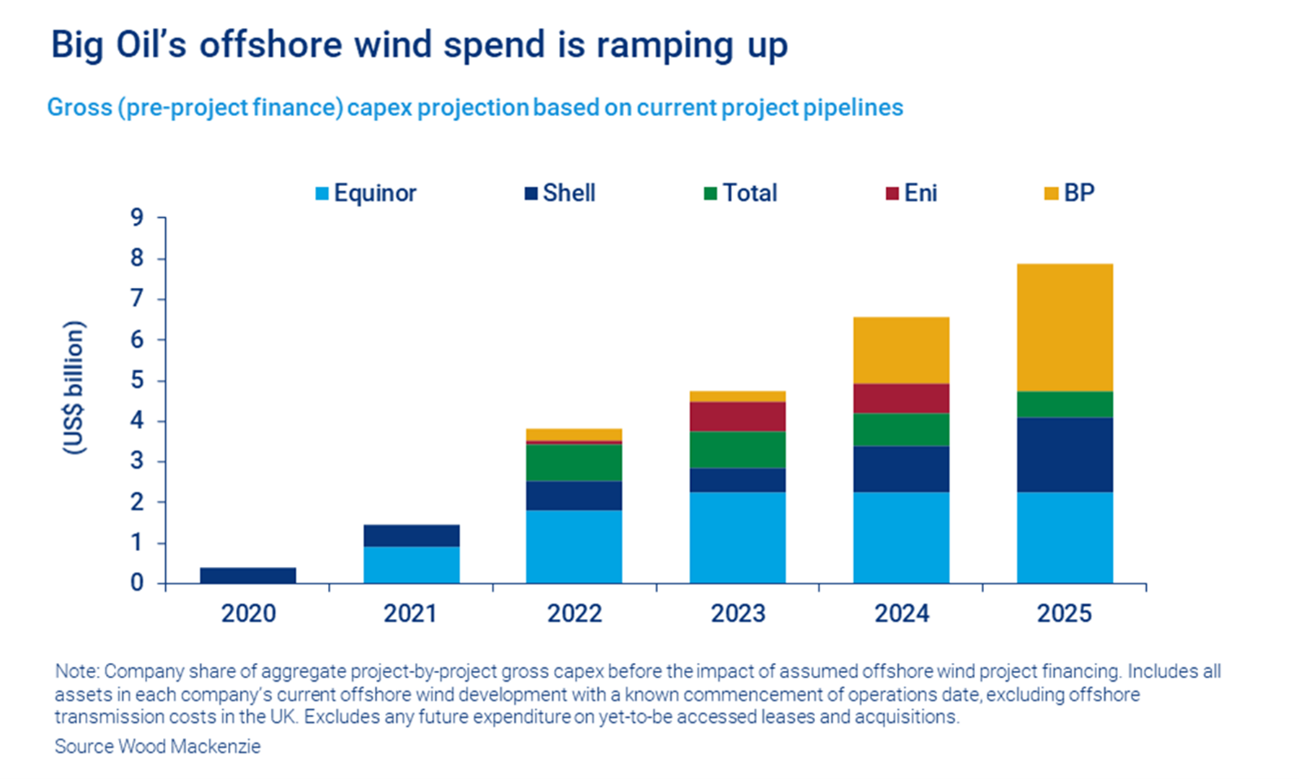

石油メジャーは、特にこの数年で、着床式を含む洋上風力事業への参画を急速に進めている。コンサルティング会社のWood Mackenzieによれば注18) 、石油メジャーは、2020年の洋上風力発電プロジェクトの最終投資決定(FIDs: Final Investment Decisions)の約3分の1を占めたという。今後も洋上風力プロジェクトのパイプラインへの開発費を大幅に増やす予定で、下図のとおり、2025年には年間約80億ドルと、2020年の投資レベルの18倍以上になると予測している。

石油メジャーの洋上風力プロジェクトへの投資見通し

出典:Wood Mackenzie

特徴としては、事業への出資と同時に電力のオフテーカーも担うケースが多く、バリューチェーン全体での事業拡大を目指している。加えて、早期のキャッシュフローを生み出すために、M&A市場を利用して一部の株式を売却。例えば、Equinorは過去2年間で19億ドル以上の売却益を生み出したとされる。なお、石油メジャーの今後のポジションは特に浮体式にあり、とりわけEquinorは2009年に世界初の浮体式風力発電を設置するなど、長年の経験を有している。

一方、日本では、震災以降、福島県沖にて企業11社と大学がコンソーシアムを組み、約600億円で浮体式風力発電の実証研究事業を行っていたが、商業ベースの採算が成り立つには至らず、2020年12月、撤去が決定したと報じられた。事業の報告書注19) によれば、実証ベースでの発電原価は、47.8~57.3円/kWh、将来見通しは28.3~35.4円/kWhとなっており、ここで得られた知見を活かして更なるコストダウンを実現できるか否かが課題の一つとなる。

- 注11)

- 資本費や運転維持費、燃料費等、ライフサイクル全体の発電に要した費用の総額を、当該期間の発電量で除した、kWhあたりの発電原価をいう。

- 注12)

- NEDO(2008)「風力発電導入ガイドブック」

- 注13)

- OECD/NEA・IEA, 2020, “Projected Costs of Generating Elevtricity 2020 Edition”

- 注14)

- 本部和彦・立花慶治(2021)「風況の違いによる日本と欧州の洋上風力発電経済性の比較-洋上風力発電拡大に伴う国民負担の低減を如何に進めるか―」

http://www.pp.u-tokyo.ac.jp/wp-content/uploads/2016/09/5b1373f98100f6b52cfb560cb645ba54.pdf

- 注16)

- MHIは2020年12月、Vestas社へ株式を譲渡、事実上製造から撤退し、販売に特化する戦略を取っている。

https://www.mhi.com/jp/notice/notice_201214.html

次回:「2030年46%削減への果敢な挑戦(3)」へ続く