2030年46%削減への果敢な挑戦(3)

~再エネ資源の乏しい日本が取り得る戦略は~

中島 みき

国際環境経済研究所主席研究員

4月22日の気候変動サミットにおいて、菅総理は、2050年カーボンニュートラルと整合的で野心的な目標として、2030年度の温室効果ガスを2013年度比で46%削減、さらには50%の高みに挑戦すると表明。これまでの26%削減目標から7割以上引き上げる野心的な数値を示したが、実現への道筋はどうなるのか、主に電力セクターに焦点をあて、8回に分けてお伝えする。これまで、米国の環境・エネルギー政策動向、日本の再エネ資源のポテンシャルの実情などを紹介した。第3回の本稿では、カーボンニュートラルに向けた検討の視点のうち、エネルギーセキュリティや安定供給からみた課題について、米国の対比を交えてお伝えしたい。

5.カーボンニュートラル検討の視点:米国との対比を交え

(1) エネルギーセキュリティの視点

① 米国

バイデン大統領は、2021年1月27日の大統領令注20) において、外交政策と国家安全保障を検討するうえで気候変動を中心に据えることを明記した。ここでいう安全保障は、例えば気温・海面の上昇やハリケーンなど異常気象が米軍基地に影響を与えるといった直接的な影響だけではない。米国国家情報会議(NIC: National Intelligence Council)が4年ごとに公表する”Global Trends 2040: A more Contested World注21) ”では、気候変動問題が発展途上国へ不均衡に降りかかることで、経済成長や食糧、水、健康、およびエネルギー安全保障に対する新たな脆弱性を生み出し、既存のリスクを悪化させ、世界的にネットゼロへの早期実現の議論が加速すると、抜本的な排出削減や適応策をどのように実施するかについて、各国は厳しい選択に直面することに加え、その負担や利益が国内外に均等に配分されず、競争の激化や政治的不和、不安定化を招くといった視座も含まれている。

米国は再エネ資源の賦存量も豊富にあり、それぞれの地理的特性を活かして、太陽光発電や陸上風力発電をより安価で導入することが出来る。更に、現状、太陽光発電や風力発電などの間欠性電源を補完している火力電源に関しても、安価な化石燃料資源を保有しており、火力電源で排出されたCO2を貯留するCCSや、再エネの変動性を緩和する蓄電池の普及にも力を入れている。その上で、既存の水力も活用し、原子力についても、80年運転への延長も認めるなど、安価な既存電源を効率的に活用すると同時に、次世代原子力技術の研究開発にも積極的であり、あらゆる選択肢を取り揃えている。バイデン政権は、カーボンニュートラル実現に向けて、既存の原子力・水力を効率的に活用するだけでなく、次世代原子炉への投資も惜しまない、とはっきりと表明している。要するに、エネルギーセキュリティの観点から、原子力を含むあらゆるオプションの技術革新を追求しながらも、イノベーションには不確実性を伴うため、今ある技術を最大限、経済合理的に活用するということである。

② 欧州

米国に限らず、エネルギーセキュリティ、つまりエネルギー自給率の確保は万国共通の課題であり、多様な選択肢の確保が重要となる。実際に、日本と同じ島国の英国においても、2020年11月に「グリーン産業革命」の具体的な戦略として発表した”Ten Point Plan for a Green Industrial Revolution注22) ”の中の1項目において、クリーンエネルギー源として原子力発電の推進を掲げ、大型炉の新設や次世代炉の開発により、1万人の雇用を支援、最大3億8,500万ポンドの開発資金を投じることとしている。市場統合を目指す大陸欧州においては、フランスが2025年に原子力発電比率を50%に低減するとの目標を示していたが、送電事業者RTEが発表する電力需給見通しにおいて、同目標の達成には供給力確保のための火力発電所の新設が必要となり、CO2排出削減との両立は困難」との見解が示され、政府は目標の達成年を2035年に先延ばしした。

③ 日本

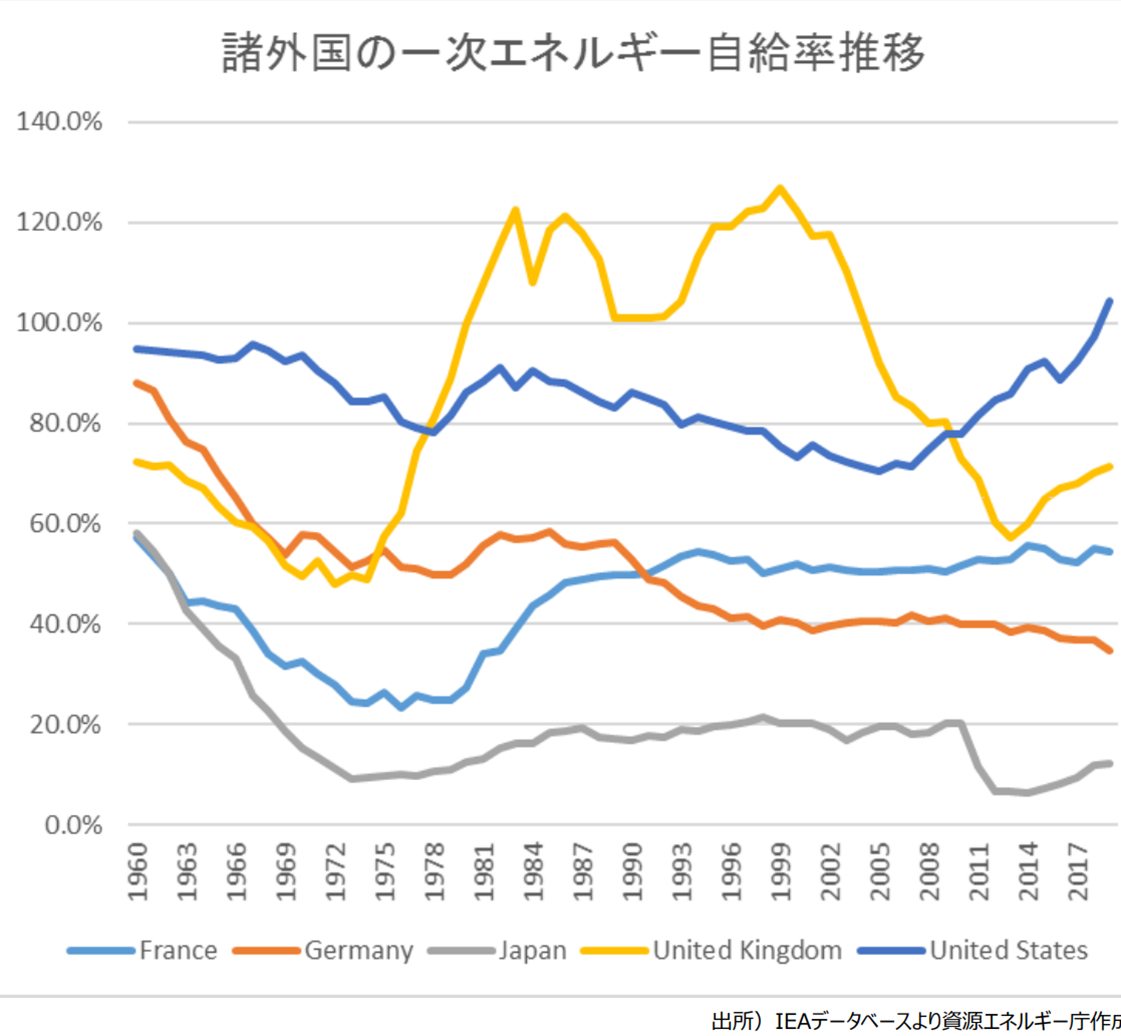

エネルギー自給率の低い日本において、多様な選択肢の確保の重要性については言うまでもない。

出典:資源エネルギー庁

しかし、現在の「第5次エネルギー基本計画」においては、「原発依存度については、省エネルギー・再生可能エネルギーの導入や火力発電所の効率化などにより、可能な限り低減させる」との方針の下、「2030年のエネルギーミックスにおける電源構成比率の実現を目指し、必要な対応を着実に進める」と記載され、2020年12月に公表された「グリーン成長戦略」では、「確立した脱炭素技術である。可能な限り依存度を低減しつつも、安全性向上を図り、引き続き最大限活用していく」と曖昧な表現になっている。

政府の審議会では、「安定供給とカーボンニュートラルを考えれば、割合の過多はあるが、今後も原子力が電力の一部を担うことは論を俟たない」、「将来世代のために、原子力についても、曖昧な表現に留めるのではなく、はっきりと位置づけを示すべき」、「カーボンニュートラルを再エネ100%で実現できるというのはあまりにも無責任。不確実性を考えれば、原子力は現実解として考えるべき」との声が相次ぐ一方、「カーボンニュートラルは再エネ100%でやるべき。廃棄物や事故リスクが大きな問題になる」との意見もあった。現在の新規制基準は、既存の原子力発電所の再稼働を念頭においたもので、新増設・リプレースに関しては、新基準そのものが未整備であり、事故リスクを具体的に議論するに至らない現状にある。「安全について、客観的なファクトで議論すべき。そのためにも、新増設・リプレースの方針を明確化して、安全基準を策定することが必要」、「2050年には10~12基程度の新増設・リプレースが必要で、建設期間を考えると、2030年ごろから建設を始める必要があり、できるだけ速やかに政治的決断が必要」との意見があった。新増設・リプレースについて、原子力の将来の道筋を明確化することは、具体的なファクトに基づき安全性について議論を深めるうえで重要な一歩と考える。

(2) 安定供給の視点

① 自然変動電源のバックアップ

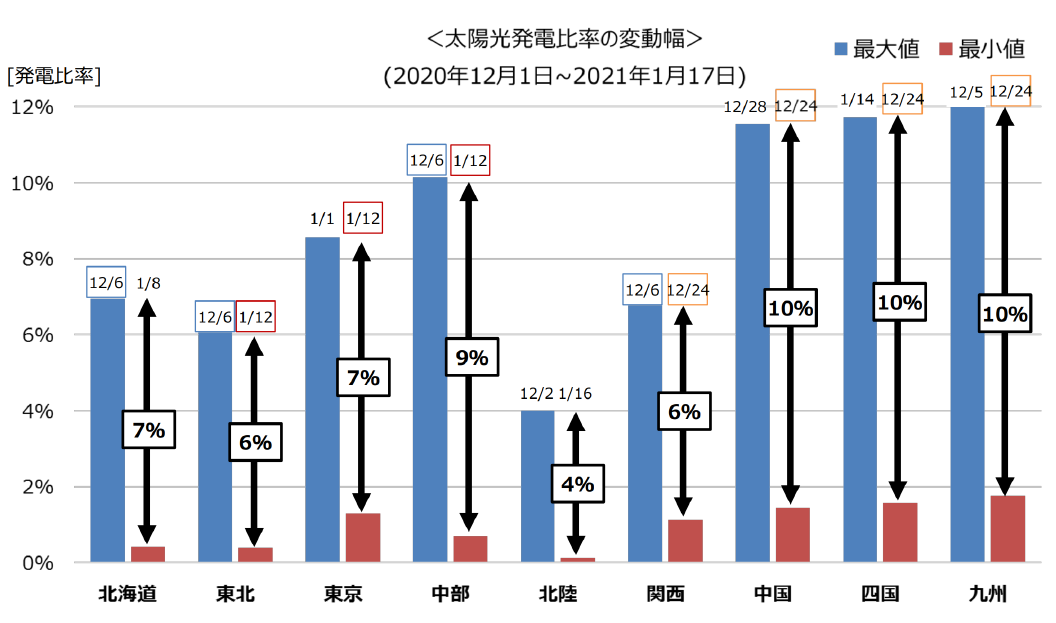

足下の安定供給に目を向けると、カリフォルニア州のダックカーブ現象のような自然変動電源の大量導入に伴う残余需要の予測・調整力確保の課題は、日本にも当てはまる。日本の場合、特に冬季に晴天時と曇天・降雪時で太陽光発電の稼働率は大きく変動する。

出典:資源エネルギー庁

概して、冬季の厳寒時には、気温が低下し日射量が減少すると太陽光発電の稼働率が低下する一方、暖房や照明の使用により需要は増加するため、需給ギャップが広がり、より多くの調整力を必要とする。

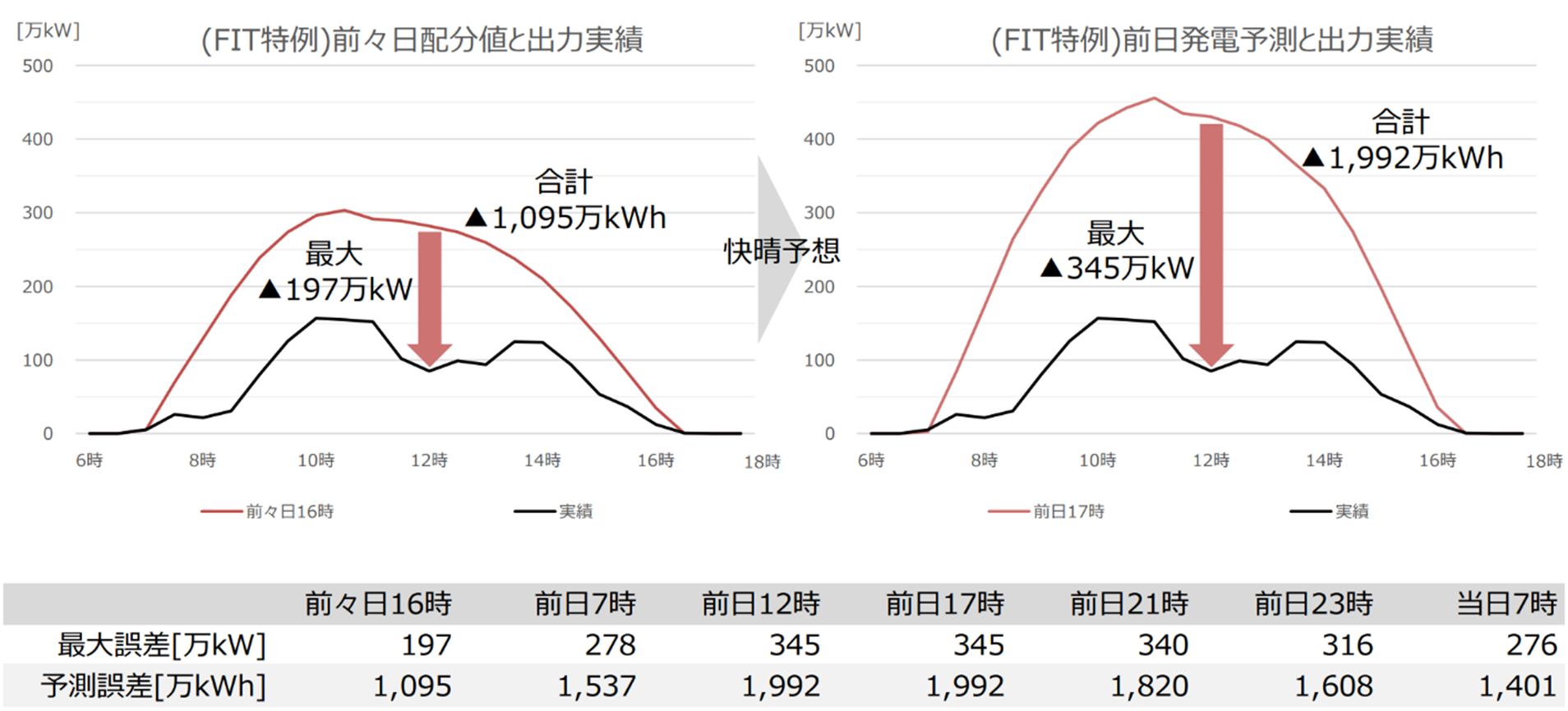

日射量は天候の変化によるブレが大きく、太陽光発電の稼働率を正確に見極めることは非常に難しい。例えば、下図は2019年1月に中部エリアにおいて需給ひっ迫が生じた際のFIT制度が適用された太陽光発電注23) の発電予測とその結果である。

前々日16時の予測(左図の赤いライン)に対し、当日の出力実績(左図の黒いライン)は最大約200万kW(電力量で約1,100万kWh)の下振れ、前日17時の予測(右図の赤いライン)に対し、当日実績(右図の黒いライン)は約350万kW(電力量で約2,000万kWh)の下振れとなった。当日7時まで、計6回予測の見直しをしても、直前の気象の変化により、これだけの誤差が生じる。

FIT太陽光電源の出力予測と実績

出典:OCCTO

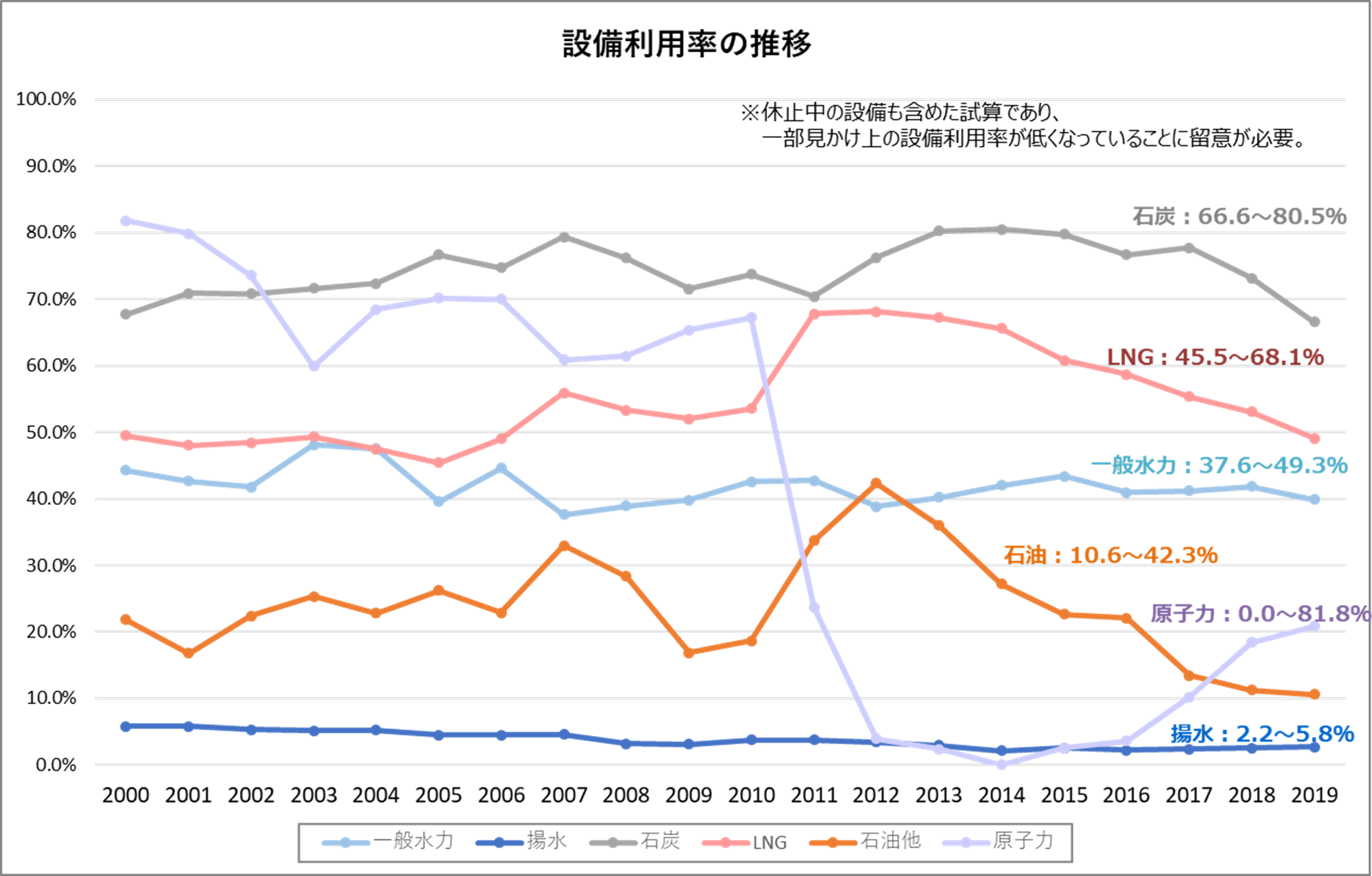

直前まで正確な予測が困難な太陽光発電のバックアップとして備えるのは主に火力発電や揚水発電となる。しかし、FIT制度の支援を受けた再エネ、特に太陽光発電が急速に拡大したことにより、限界費用が基本0円である再エネ電源のスポット市場で取引される量が拡大し、市場価格を押し下げる現象が特に近年顕著になった。こうしたことなどから、火力電源の設備利用率は低下。主にスポット市場と容量市場で変動費と固定費を回収するような制度設計ではあるが、容量市場も上限が設定されているうえ、長期的な見通しの蓋然性がないことから、調整力となりうる電源の新設が進まない中で、採算性の悪化した火力電源の休廃止が進んでいる。特に、これまでピーク対応としての役割を果たしてきた石油火力の設備利用率の低下が著しく、採算の維持が困難となっている。

出典:資源エネルギー庁

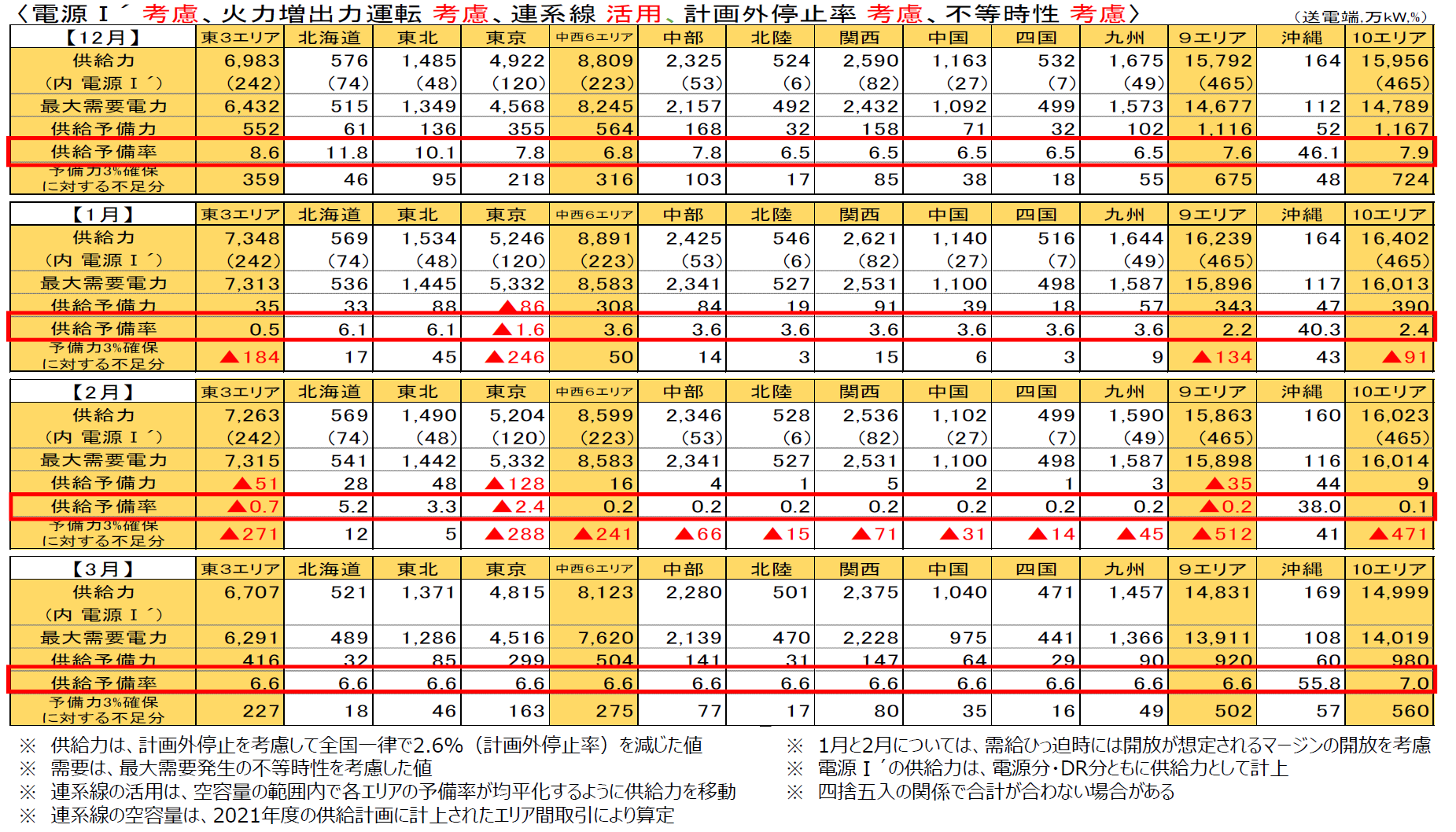

② 供給力不足の懸念

安定供給に関する課題は、調整力の確保だけではない。広域機関の有識者会合注24) で示された短期的な需給見通しによれば、過去10年で最も厳しい猛暑・厳寒の気象を想定した場合に、2021年度の夏季の供給力は、7月は北海道、沖縄を除くほぼ全国で安定供給上必要とされる予備率3%を辛うじて上回った程度で予断を許さず、冬季の供給力は予備率3%を下回るだけでなく、東京では1月、2月ともに供給力が最大需要電力を下回っている状況が明らかになった。

2021年度・冬季電力需給の見通し

出典:OCCTO

火力電源の中で最も安価な石炭火力について、環境性の観点から効率の低い電源を早期に退出させるべきであるとの声が高まり、誘導措置が検討されているが、こうした足下の厳しい需給見通しを鑑みると、供給力の確保が最優先されるのは明らかであろう。

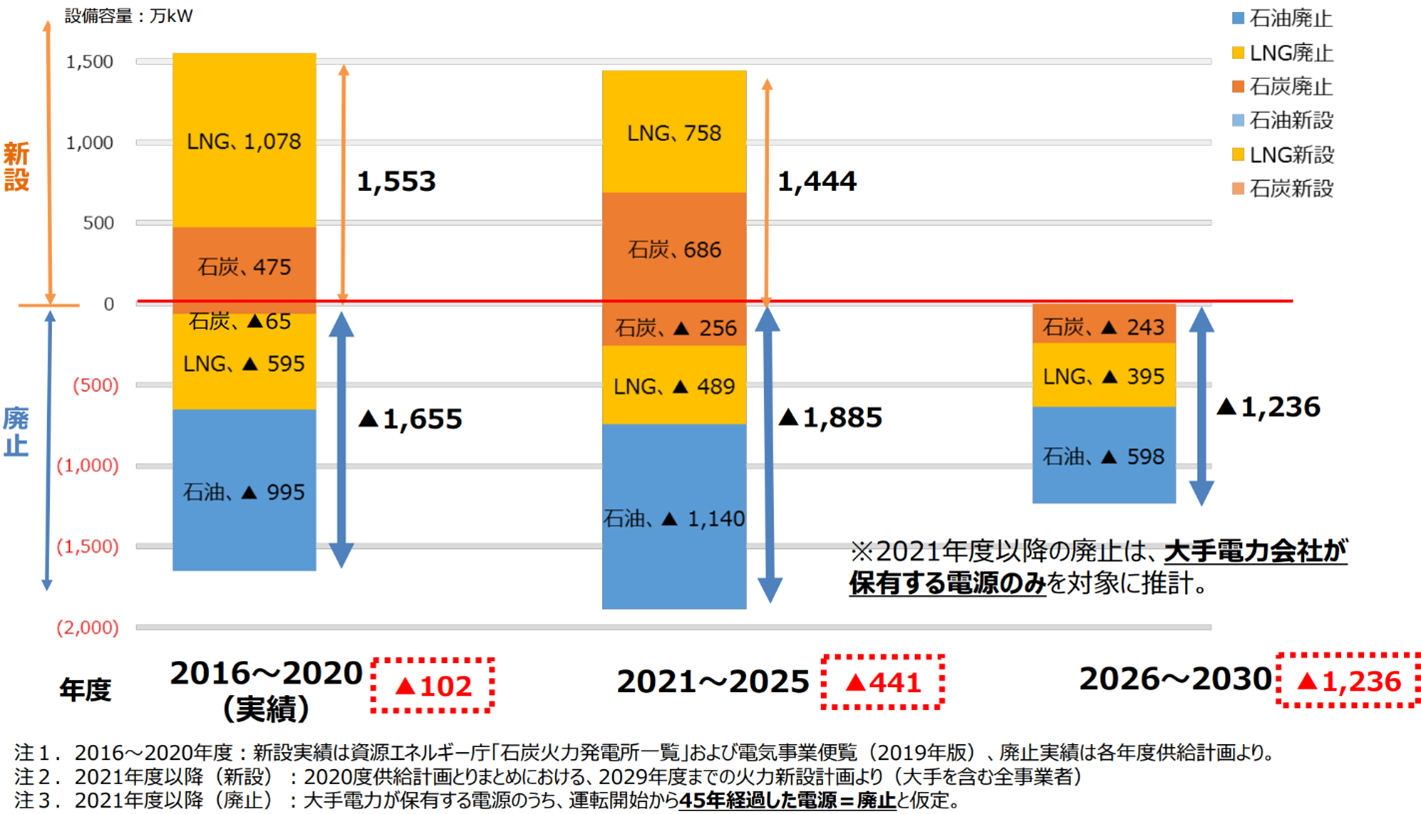

しかし、2020年度供給計画などによると、今後も火力電源の廃止は継続する見込みであり、当面は火力の新設計画も予定されているものの、供給力全体としては2021~2025年の間で▲441万kW、2026~2030年の間でさらに▲1,236万kWと、廃止の動きは加速する傾向にある。

今後10年間の火力電源・供給力(調整力)の増減見通し

出典:資源エネルギー庁

③ LNG不足等に端を発する需給ひっ迫と過度なLNG依存への懸念

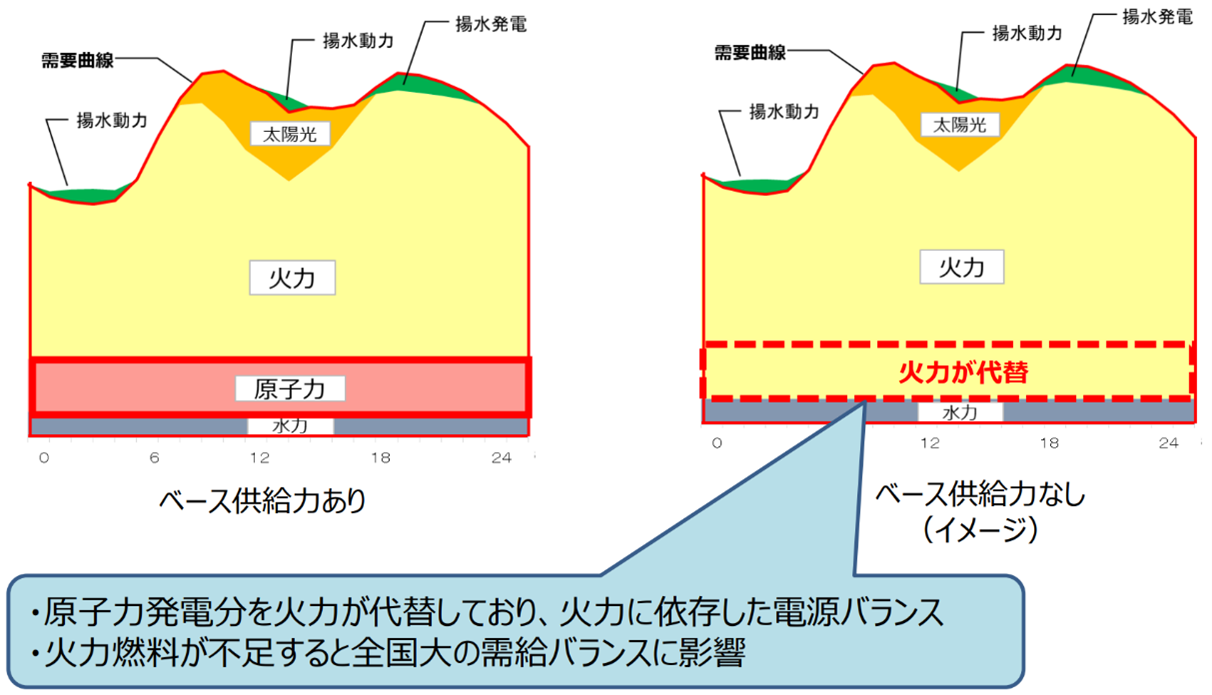

昨年末から年初にかけての厳冬による需要急増・LNG不足に端を発する需給ひっ迫が発生した。様々な要因が複合的に重なったものではあるが、その一因として、かつて原子力発電が賄っていたベースの供給力を火力発電が賄い、火力電源比率が7割を超過、中でもLNGへの依存度が増しており、燃料が不足すると全国の需給バランスに影響しやすい電源構成になっていることが挙げられる。

ベース供給力の不足

出典:電気事業連合会

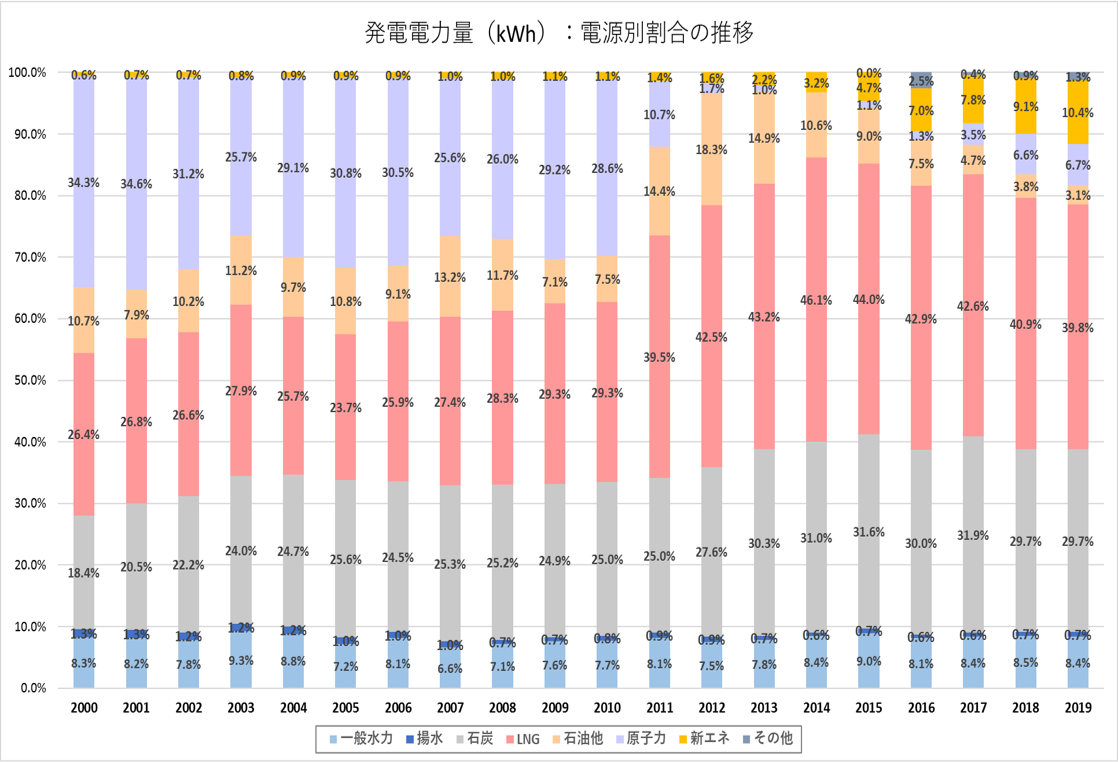

発電電力量:電源別割合の推移

出典:資源エネルギー庁

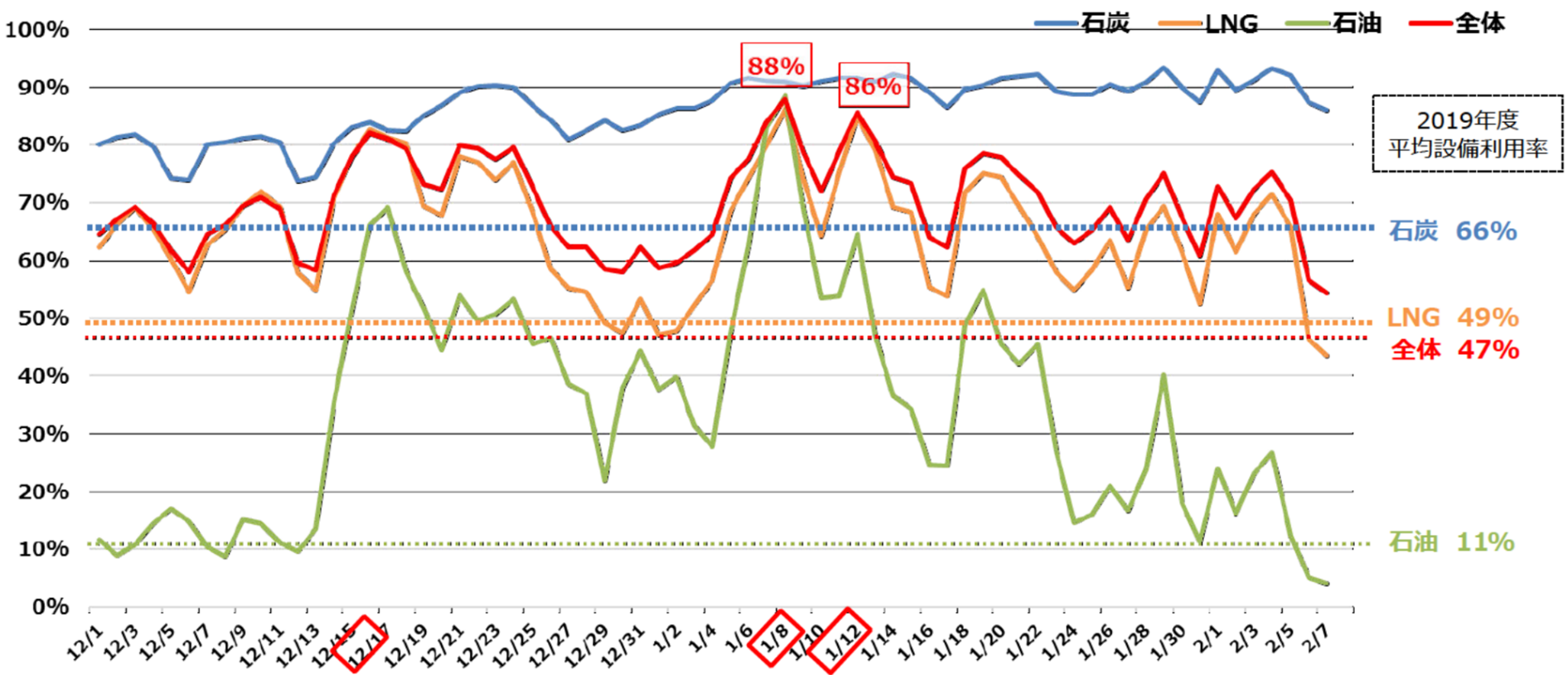

今回の需給ひっ迫では、石炭・石油・LNGの全ての火力発電が前年度の設備利用率を常時上回る形で対応。特に、厳寒で需給がひっ迫した1月8日、1月12日には、設備利用率を90%近くまで上げて貢献した。

火力発電・設備利用率の日別推移(12/1~2/7)

出典:資源エネルギー庁

一方、2011年の東日本大震災の復旧対応と明らかな状況の変化もある。震災時は、前出の2つのグラフ(設備稼働率の推移、発電電力量:電源別割合の推移)のとおり、石油火力がLNG以上に利用率を倍増させてバックアップ電源として安定供給に貢献した。しかし、非常時のみの対応では採算性の確保は難しく、この10年間で石油火力発電所は減少し、国内の電力用石油燃料サプライチェーンは大きく縮小した。その結果、今回は国内の基地・製油所と発電所の間を輸送する内航船が少なく、追加調達が限定的となった。

石油火力は発電原価が高いものの、化石燃料を輸入に頼る日本において、国内在庫日数が約182日と、LNGの約15日、石炭の約35日と比べて備蓄に優れている注25) 。非常時に活用できる電源が他にない中、必要性の是非を議論することが望まれる。既にサプライチェーンは先細り、やがてはバックアップ電源としての役割を果たせなくなることが懸念される。

なお、電力広域的運営推進機関(広域機関、OCCTO)では、稀頻度の大災害に対応する電源としての現時点での石油火力の有効性を念頭に、稀頻度リスク対応の供給力確保のあり方を検討することが望ましいと、2018年11月に問題を提起している注26) 。

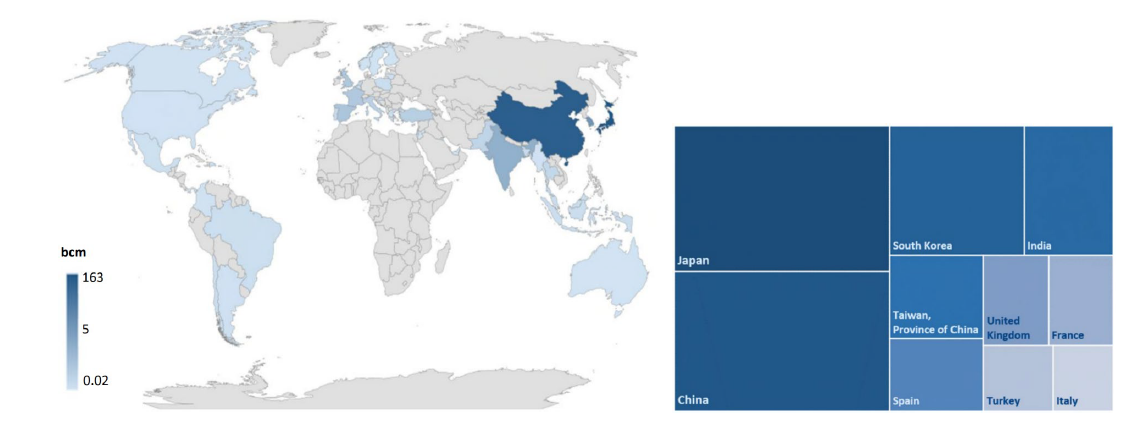

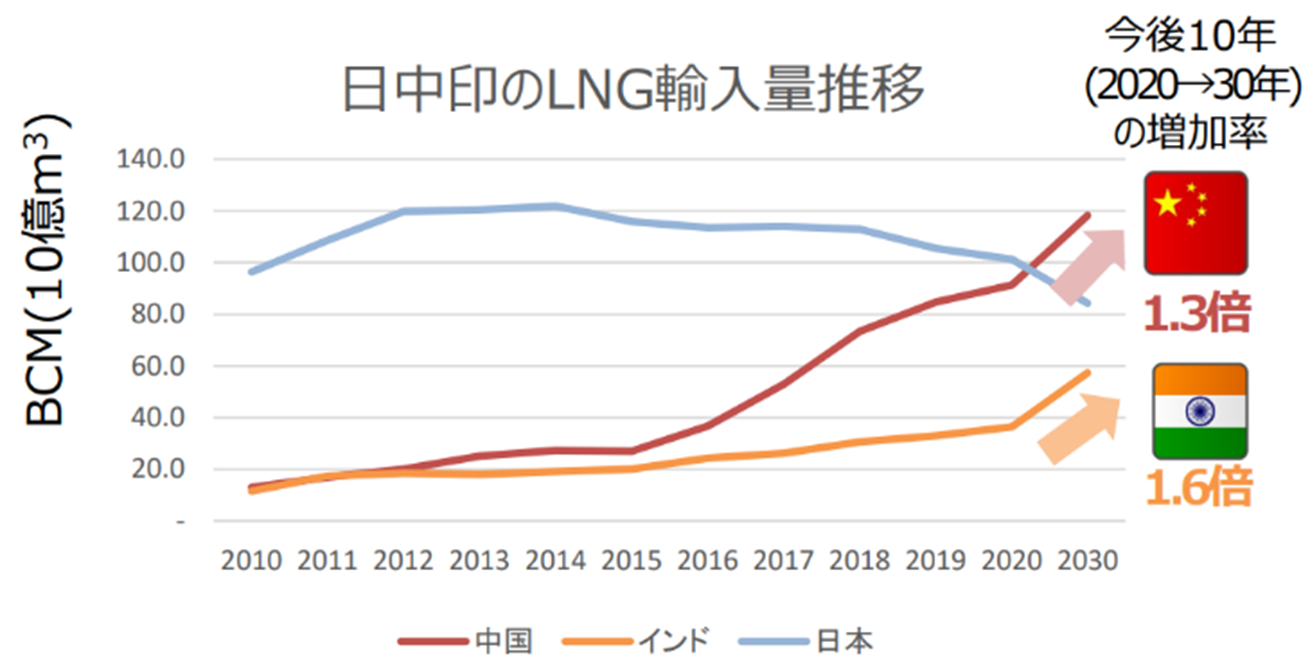

同時に、LNGだけへの過度な依存は、グローバルでのLNGの需給の変化の影響を大きく受けることになる。現在、日本は世界第1位の輸入国であるが、今後、中国・インドなど新興国の需要の増加や、石炭からLNGへのエネルギー転換の動きがアジアでも進めば、需給バランスが大きく変化することもリスクとして考えられる。

2020年グローバルでのLNG国別輸入量・輸入量トップ10

出典:UK Gov. BEIS

出典:資源エネルギー庁

資源国の米国においても、エネルギー省(DOE)が2017年に公表したエネルギーレビュー注27) は、レジリエンスの観点から、石炭火力からガス火力への移行により、ガス火力への依存度が高くなることについて、サイバー攻撃によりガスのパイプラインがダメージを受ければ、電力システムの信頼性にも影響を及ぼしうる点を指摘している。

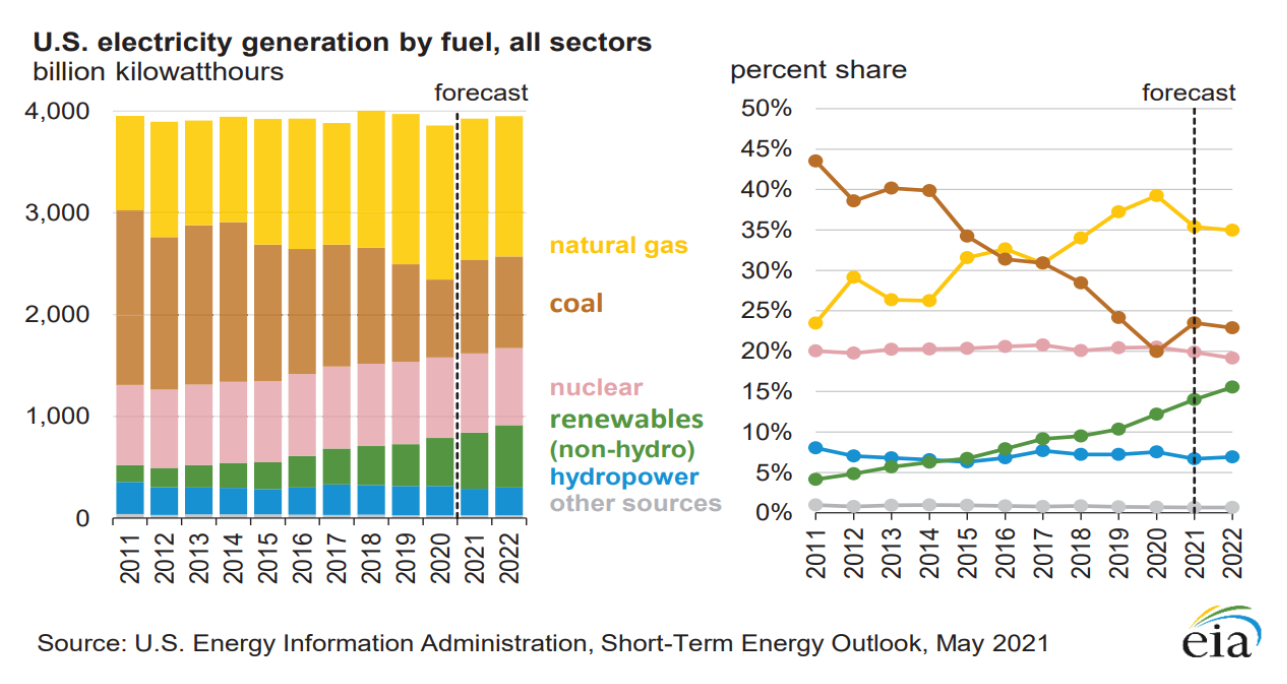

なお、EIAによる米国内の短期見通し注28) では、2021年の電源構成に占める石炭の割合および発電電力量はむしろ増える予測となっている。需要の増加にくわえ、天然ガスの価格上昇(2020年平均$2.39/MMBtuから2021年平均$4.41/MMBtuとの想定)を織り込んだ結果とのことである。

米国・国内電源別発電電力量の短期見通し

出典:EIA

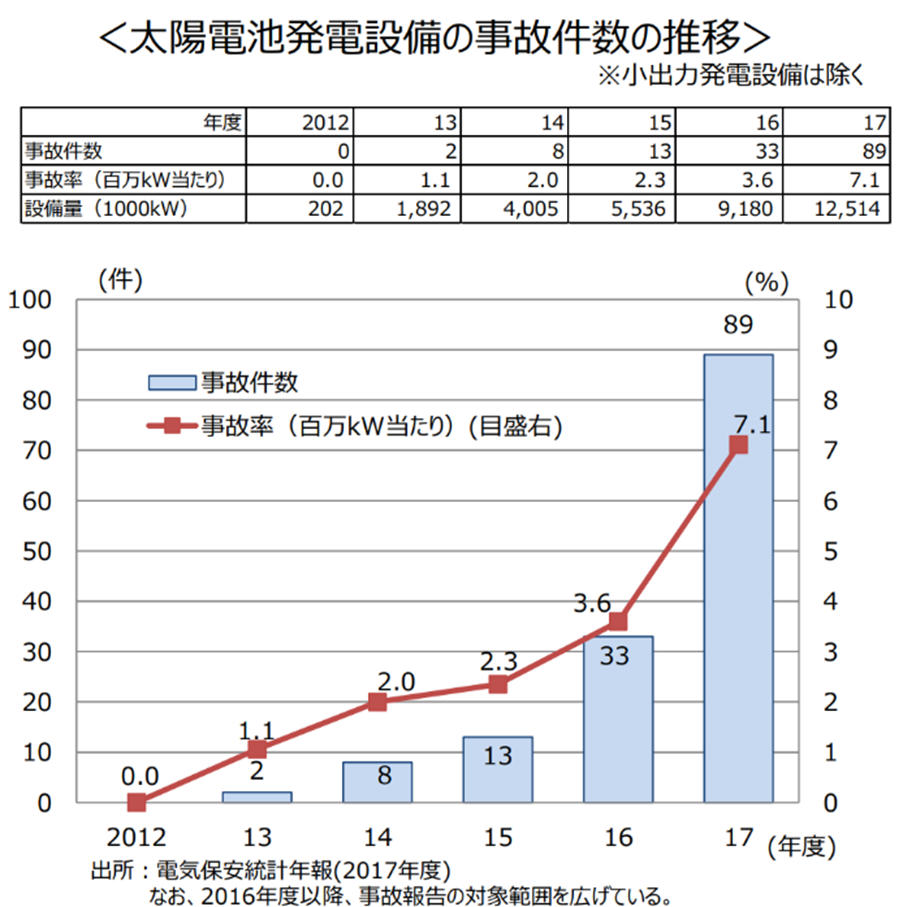

④ 太陽光電源・レジリエンス強化

レジリエンスの観点では、日本ではこの数年、台風や豪雨などの自然災害の際に、太陽光パネルの崩落や飛散など重大な損壊被害が発生、年々増加している。中には設計・施工不良に起因するものもみられ、太陽光発電協会では、そうした不具合事例やその対策に関する知見を集約した「太陽光発電システムの不具合事例とその対処例注29) 」を、日本アセットマネジメント協会では、ライフサイクルの各段階のガイドラインに横串を刺し、一貫したアセットマネジメントを実施できるよう「太陽光アセットマネジメントガイドライン注30) 」を、それぞれ公表している。こうした産業界の取組みを活かし、太陽光発電のブームの中、過当競争により品質が損なわれるといったことなく、長期的に安定稼働する電源となることが求められる。

出典:資源エネルギー庁

- 注23)

- 正確には、インバランス特例①および③について、一般送配電事業者が計画値を予測している。インバランス特例の類型については、電力・ガス基本政策小委員会(第8回)資料参照。

https://www.meti.go.jp/shingikai/enecho/denryoku_gas/denryoku_gas/pdf/180312_2.pdf

- 注24)

- 第60回・調整力及び需給バランス評価等に関する委員会

- 注26)

- 第10回・調整力及び需給バランス評価等に関する委員会

https://www.occto.or.jp/iinkai/chouseiryoku/2016/files/chousei_jukyu_10_02.pdf

- 注27)

- DOE, 2017, “Transforming the Nation’s Electricity System: The Second Installment of the QER”

https://www.energy.gov/sites/prod/files/2017/01/f34/QER%20Transforming%20the%20Nations%20Electricity%20System%20Full%20Report.pdf

- 注28)

- EIA, 2021, “Short-term Energy Outlook”

https://www.eia.gov/outlooks/steo/

次回:「2030年46%削減への果敢な挑戦(4)」へ続く