再エネ・コーポレートPPA

~制度設計の視点から~

中島 みき

国際環境経済研究所主席研究員

再エネのコーポレートPPAとは、需要家(企業)と再エネ事業者の間で直接、電力購入契約(Power Purchase Agreement)を締結するというもので、具体的な形態は様々だ。グローバルでは、米国を中心に、この5年間で大きく契約量を伸ばしており、最近では、欧州での増加も目立つ。いずれもメガソーラーや陸上風力など、大規模プロジェクトで、融資によるレバレッジ効果により事業者の収益性を高められるプロジェクトファイナンスを組成した案件が多いと言われており、今後もRE100の加盟企業などのニーズをうけ、更なる上積みが期待されている。実態については、相対契約のため不明な部分はあるものの、今回、プロジェクトファイナンスを前提としたコーポレートPPAに焦点をあて、公表データ・資料をもとに紹介し、制度設計の視点からの課題と日本への示唆を考える。

欧州における再エネ・コーポレートPPA

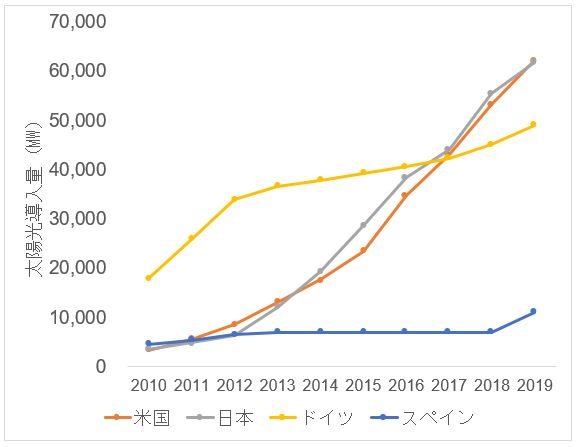

欧州の中で、コーポレートPPAを用いて、巻き返しを図っているのはスペインだ。スペインは、1994年に固定価格買取制度(FIT制度)を導入したが、FIT価格の小売価格への転嫁が認められていなかったため、価格引き上げによる電力部門の累積赤字が問題となり、2014年の法改正により、FIT制度を廃止、2013年7月に遡って既存設備に対する買取価格の見直しが行われるなど、再エネ政策が混乱、中には訴訟に至った案件もあり、長らく停滞が続いていた。しかし、再エネ比率の増加を求めたEU指令をうけ、新たに再エネ競争入札制度を導入。更に、近年のグローバルでの太陽光発電の均等化発電原価(LCOE: Levelised Cost of Electricity)の低下に伴い、足下で再エネPPAによる普及が拡大している。エネルギー大手のIberdrolaは「長期のPPAは投資に安定性をもたらす」とし、「企業とのPPAを通じた再エネ電力の販売を継続する可能性が高い」という。元々、スペインは日射量が多く、地理的環境に恵まれており、そのメリットを生かした展開となっている。

ドイツでも、今後FITの買取期間が終了する電源が大量に発生することから、再エネPPAの活用の行方が注目される。

出典:IRENAデータより筆者作成

プロジェクトファイナンスと再エネPPAの類型

もともと、世界で初めて、電気事業でプロジェクトファイナンスが組まれたのは、米国における、1978年に制定された公益事業規制政策法(PURPA: Public Utility Regulatory Policy Act of 1978)に基づくコジェネの買取義務が契機だと言われている。電力会社とコジェネ事業者の間の長期のPPAは、安定的な事業キャッシュフローを生み出す。プロジェクトファイナンスでは、プロジェクトの資産とキャッシュフローを担保として融資を調達するため、レンダー(融資を行う金融機関)は返済が確実となるよう、キャッシュフローの安定性を重視する。この点で長期の固定価格によるPPAとプロジェクトファイナンスの相性が良いというわけだ。

プロジェクトファイナンスに基づく再エネのコーポレートPPAもまた、米国を中心に普及が広がった。米国では、1990年代後半以降、電力再編の一環として、主に再生可能エネルギー利用基準(RPS)が採用され、連邦政府や各州において様々な再エネ支援策が講じられたが、中でも連邦政府による風力の発電税額控除(タックスクレジット)(PTC: Production Tax Credit)および太陽光の投資タックスクレジット(ITC: Investment Tax Credit)という税の減免制度が再エネ促進を下支えしている。

PPAには様々な契約が存在するが、大きく二つの形態に分類される。一つは、日本で言うオフサイトPPAに相当する、フィジカルPPA(Physical PPAもしくはSleeved PPA)という、需要家と再エネ事業者がPPAを締結し、実際に電力(現物)の供給を行うものだ。しかし、この形態は発電所と需要場所が同一系統内を前提としており、加えて、小売が自由化されていない州では採用できない。近年、(アラスカ州とハワイ州をん除く)全ての州で可能なバーチャルPPA(Virtual PPA)という、電力供給の契約関係にない需要家と再エネ事業者が、環境価値(証書)のみをやり取りする形態が急速に広まっている。あらかじめPPAで合意した長期の固定価格(ストライク・プライス)と卸取引市場価格との差額が決済されるというもので、金融取引の性格が強く、Financial PPAとも言われている。

再エネPPAのキャッシュフロー

企業によっては、バーチャルPPAによる証書のみのやり取りを志向せず、実際に再エネ電源から電気の供給をうけることを求める需要家も存在する。欧州では、フィジカルPPAが多く締結されており、ここでは、フィジカルPPAについて、イメージ図を用いて説明する。

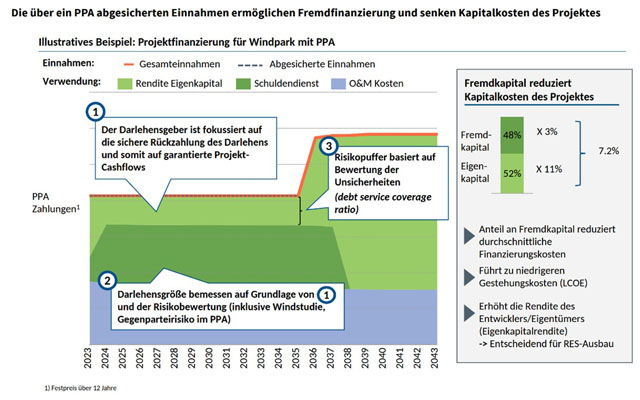

上の図は、ドイツエネルギー機関(dena)がまとめた需要家向けPPAレポートで示された、再エネPPAによるプロジェクトファイナンス案件のキャッシュフローのイメージである。赤線が売電収入で、そのうち赤線の最初の12年間で黒い点線が重なる部分は、PPAにより保証された収入を指す。水色はO&M費用、濃い緑色は元利金(支払金利と元本)返済額、黄緑色は事業者のリターンを示す。

図の①で、レンダーは、再エネ事業者と財務信用力のある企業とのPPA契約を裏付けとして、毎期の確実な返済が可能と判断した場合に、融資を行う。具体的な融資の額や期間は、②のとおり、案件ごとのリスク評価次第で決まり、融資審査(デューデリジェンス)には、PPA上の再エネ購入企業のリスク(Counterparty risk)の評価も含まれる(なお、図では、PPAによる固定価格での売電期間よりも、元利金返済期間の方が長くなっているが、レンダーのリスク回避の観点から、元利金返済期間はPPAの売電期間よりも短いことが一般的である)。また、③で示すように、融資では予定キャッシュフローの100%まで借りられるということはなく、リスクが顕在化した場合に備えたバッファがある。具体的には、DSCR(Debt Service Coverage Ratio, 元利返済前のネットキャッシュフローを元利金返済額で除したもの)の指標が用いられ、要求水準は案件ごとの不確実性に対するストレステストの評価次第で変わってくる。

さらに、上の図では、プロジェクトの資金調達のうち、金融機関からの融資(Debt)が48%、事業者による出資(Equity)が52%となっている。融資の税引き後金利を3%、出資の資本コストが11%とした場合、レバレッジ効果により事業の資本コストを7.2%に軽減できる。その結果、均等化発電原価(LCOE: Levelised Cost of Electricity)を低減し、再エネ事業者のリターンを高めることが可能となり、再エネ電源の普及拡大に繋がる。

但し、一般に、プロジェクトファイナンスは、財務信用力の高い企業との、長期のPPA契約に基づくもので、融資額や金利などの経済条件は、当該PPA締結企業の信用評価も考慮される。従って、例えば、信用力があまり高くない企業の場合、魅力的な融資条件で合意することができない、といったことも起こり得る。

再エネPPAを支える従来型電源

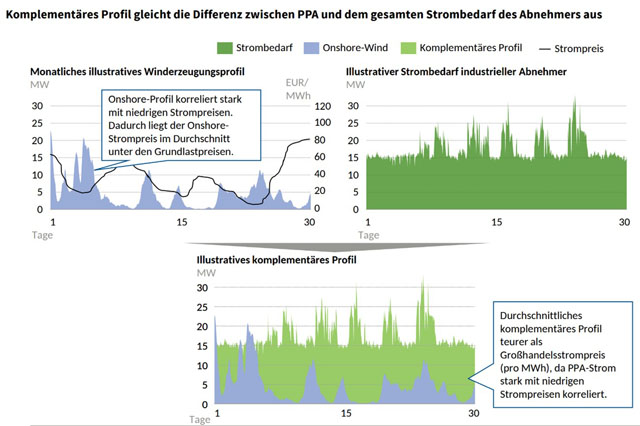

再エネPPAと言っても、必ずしも需要家の使用する電気を100%賄うわけではない。左側の図は、再エネ電源の月間発電プロファイルのイメージ、右側の図は、需要家の月間の需要イメージで、再エネ電源で不足する分は、火力などの従来型の電源が、需要の変動に応じて供給を行う。左の図では、陸上風力を例として、発電プロファイルが卸電力市場の低価格時間帯と強い相関があるため、結果として、陸上風力のPPA価格はベースロード価格の平均よりも低くなり、下段の図で、再エネPPAとは反対に、従来型電源の発電プロファイルは、卸市場価格よりも高くなる、としている。

確かに、風力や太陽光などの再エネ電源は、短期限界費用はゼロであり、これらが増加するにつれ、卸市場価格の低い時間帯との相関は高くなるだろう。一方、再エネ電源の特性である、①発電量予測の不確実性、②風況や日射量といった自然条件での変動性から、バランシング費用は追加的に増加するであろうし、③風況や日射量に恵まれる地域は、需要密集地の遠方にあることが多いという地理的制約から、系統そのものを増強する必要が生じたり、④インバーターを通じて系統に接続し、系統と直接同期しない非同期性ゆえ、系統システム全体の慣性モーメントの維持やアンシラリー・サービスなどの追加的費用が発生することも考えられる。このように再エネ電源の増加にしたがって系統全体で発生するコストを、システム統合費用という(IEA, 2014)。

短期的なバランシング費用は、明示的に把握しやすく、需要・発電予測の精度も向上してきており、Hirth L. et al.(2015)によれば、意外にも、さほど大きくはないという。しかし、仮に需要と発電の量が(結果として)一致した場合であっても必要なコスト、つまり、万一何らかの自然条件の変化により再エネの発電量が減少した場合に備え、急速な負荷変動に対応可能な従来型電源のバックアップが必要になる(プロファイル費用)。Hirth L. et al.(2015)では、長期的に再エネ電源比率が高まるにつれ、火力などの従来型電源の設備利用率が低下することにより、プロファイル費用が上昇することが重要な課題であると結論づけている。

これらのシステム統合費用について、誰が払うべきか、どの程度費用を要するか、については、それぞれ、独立した論点として整理すべきと考える。まずは、長期的な視点から、系統全体でどの程度の費用を要するのか、再エネ電源の導入比率の段階に応じて把握し、社会的総費用を最小化する政策を講じていくことが期待される。

なお、系統上の技術的課題を軽減する取組みの一つとして、米国では、メガソーラーと蓄電池をセットで開発する動きも増えてきている。年間充電時間の75%以上をメガソーラーで充電するものを対象として、メガソーラーと蓄電池が同一所有者であれば、投資タックスクレジット(ITC)の対象となることに加え、修正加速減価償却法(MACRS: Modified Accelerated Cost Recovery System)という、税法上の減価償却を加速することで税額負担の軽減が可能となる措置もあり、普及を後押ししている。

日本におけるPPA活用にあたって(制度設計の視点)

IEA(2008)は、再エネ普及拡大に向けた制度設計にあたり、5つの基本原則を掲げている。具体的には、①許認可手続きや系統接続などの非経済障壁の排除、②投資のための予見可能性・透明性の確保、③市場競争に呼応して技術革新を促進・加速するための過渡的なインセンティブ(および段階的な縮小)の導入、④技術の成熟度に応じた支援、および⑤特に電力市場が自由化された場合に、再エネ電源の大量導入の系統全体に及ぼす影響(費用効率やエネルギー信頼度)の検証が必要としている。

今後、PPAの活用による再エネの大量導入にあたっては、上記の⑤に関して、自然条件の変化に伴うバックアップ電源の確保も同時に考えていく必要がある。前述のとおり、再エネ電源が増えれば増えるほど、従来型電源はバックアップ電源としての役割を期待されるが、一方で設備利用率の低下により、バックアップ費用は上昇する。中長期的には、大規模蓄電池などの導入拡大が見込まれるが、コストダウン・普及段階に至るまで、従来型電源をいかに維持するかが課題となる。更に、再エネ電源の普及拡大に呼応する形で、蓄電池のコストダウンと普及拡大が進むことが理想的であり、かかるインセンティブ付与を併せて検討していくことが期待される(上記の③および④)。

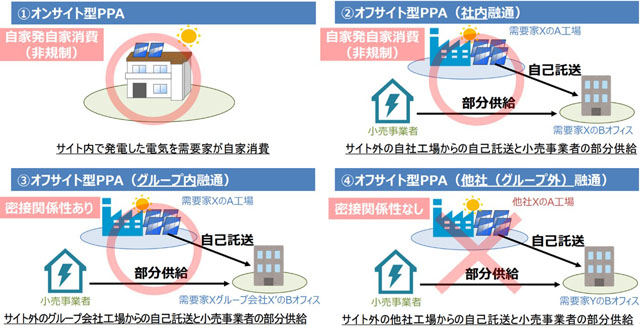

これまで、日本では、再エネ電気を自己託送スキームを用いて、離れた場所の需要地で受電し、不足分は小売事業者からの部分供給で組み合わせる事例が存在した(下図の②および③)。現在、政府の審議会で、再エネ事業者と需要家が直接、小売契約を締結できるよう、自己託送の要件を緩和するなどの見直しを検討している。但し、要件緩和にあたっては、賦課金負担の公正性が論点とされており、引き続き今後の検討状況を捕捉したい。

出典:資源エネルギー庁

<参考資料>

- ・

- Deutsche Energie-Agentur, 2020, “Corporate Green PPAs: Ökonomische Analyse, Perspektiven langfristiger grüner Stromlieferverträge aus Sicht von Nachfragern,”

- ・

- Hirth L. et al., 2015, “Integration cost revisited – An economic framework for wind and solar variability,” Renewable Energy, 74, pp.925-939,

- ・

- IEA, 2008, “Deploying Renewables: Principles for Effective Policies,”

- ・

- IEA, 2014, “The Power of Transformation, Wind, Sun, and the Economics Flexible Power Systems,”

- ・

- IRENA, 2020, “Renewable Capacity Statistics 2020”

- ・

- https://www.iberdrola.com/