カーボンニュートラルに向けた課題

~太陽光発電のコストダウン~

中島 みき

国際環境経済研究所主席研究員

固定価格買取制度(FIT: Feed in Tariff)導入以降、再エネ、特に太陽光発電の設置が進み、日本は現在、太陽光発電は世界第3位の導入容量、再エネ全体では世界第6位となった。一方、2012~2014年度の認定設備が想定を超過したことなどから、今後未導入の既認定案件が従前同様のペースで導入された場合、FITによる買取総額は、年間3.9~4.4兆円となることが政府の審議会で明らかにされた。

カーボンニュートラルの実現に向けて、国民負担を最大限抑制すべく、コストダウンを大前提とした政策を講じる必要がある。しかし、足下では、再エネコストが世界的に低減する中、日本は依然高コストと言われている。更に、地理的条件から適地(再エネ賦存量)が限られることなどから、一定量の導入確保には、むしろ開発費用が上昇するのではとの声もある。

本稿では、太陽光発電の発電原価について、他国との比較をつうじて高コストの要因を探るとともに、需要家のニーズを踏まえ、今後の課題を整理した。

均等化発電原価と地理的要因

国際再生可能エネルギー機関(IRENA: International Renewable Energy Agency)のデータによれば、2019年時点の日本の太陽光発電の導入量は61,840MWで世界第3位であり、第2位の米国の62,298MWとほぼ同水準となっている(第1位は中国で、205,493MW)。

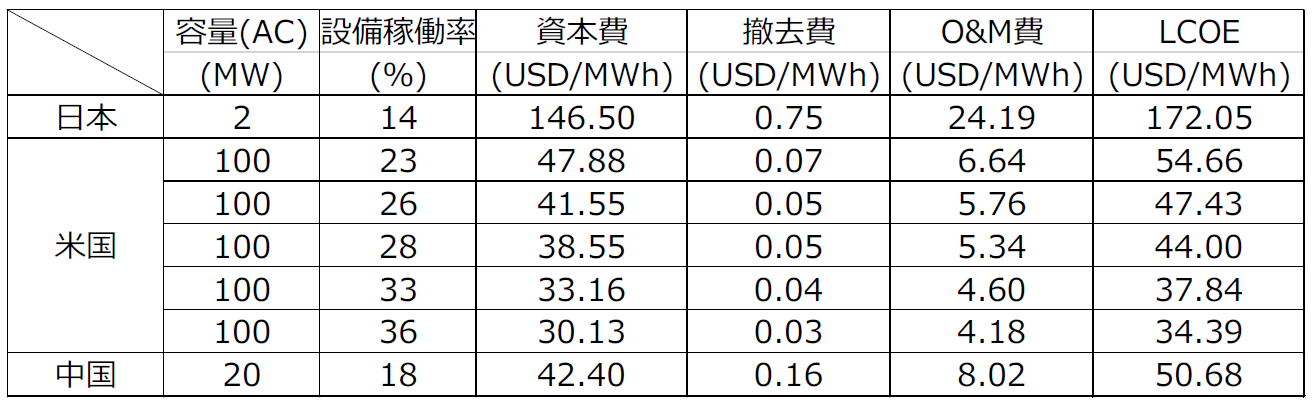

OECD/NEA・IEA資料より筆者作成

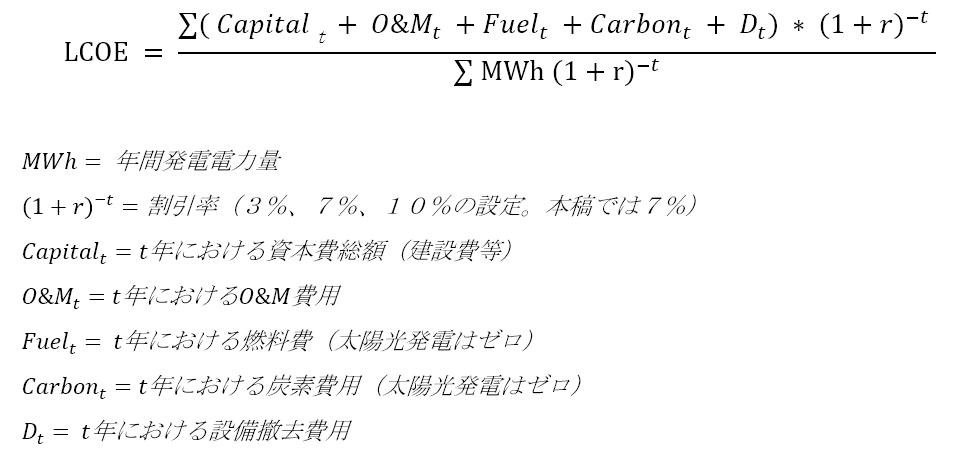

上の表は、OECD/NEA・IEA(2020)における、太陽光発電(メガソーラー)の個別プラントベースの均等化発電原価(LCOE: Levelised Cost of Electricity)を、導入量上位3か国(日米中)で比較したものである。この原価は、一定の運転年数にわたって発生する費用を評価時点の価格に割り引いて得た総費用を、当該運転期間中に想定される発電量を同時点の価値に換算して合計した総発電量で除して算出する。具体的な定義式は、以下の通りである。

分母で計算される発電量は、上表の設備稼働率に基づき算出する。設備稼働率は、風況や日射量といった自然条件に左右されるため、米国は23~36%であるのに対し、日本では14%と、地域により大きく差が出る。この差は、LCOEの差に直結するが、自然条件ゆえどうにもならない。太陽光の場合は、発電量と日射量は正の相関があるとされ、その次にインパクトが大きいのは気温と言われている(Worldbank, 2020)。ざっくり考えると、例えば、同容量のメガソーラーを同じ費用で建設しても、設備稼働率が半分ならばLCOEは倍になるという計算だ。下図に示す通り、日本は、米国西海岸のような日射量の多い地域に劣ることに加え、降雪地域ではパネルにひとたび雪が積もり自然に融雪されなくなると、人力で雪かきをしない限り、その間は発電されなくなるといった制約もある。

設備稼働率の影響を考慮しても、日本のLCOEは割高だ。次に、設備容量に目を向けると、太陽光発電はエネルギー密度(面積あたりの発電量)が小さく、広大な敷地を必要とするが、日本の国土は狭いうえに70%が森林で、平地は人口密度も高いため、他国と比べて大規模開発は難しい。米国では、100MW規模のメガソーラーが積極的に開発されているが、日本では2MW以上クラスの太陽光発電が国内全体の導入量に占める割合は2割程度である。2MW未満での開発では、システム費用やO&M費などについて、スケールメリットを享受しにくい側面がある。加えて、森林を開発する場合には、許認可申請・手続きにかかる開発費や多額の土地造成費を要し、地盤の状況によっては土質改良なども必要だ。更に、地形が複雑になれば工事費用のアップサイドに働く要因となる。

制度設計による影響

確かに、地理的制約により他国と比較して不利な面はあるものの、コスト高の要因の中には、再エネ支援の制度設計の影響で、事業者のコストダウンのインセンティブが働きにくい面もあったのではないだろうか。日本の太陽光発電の導入量は、米国と同様の推移を示すが、国の政策支援はそれぞれ異なっている。

出典:IRENAデータより筆者作成

米国では、税額減免制度の投資税額控除(ITC: Investment Tax Credit)が太陽光発電の普及を下支えしてきた。この制度では、現在投資額の30%相当が税支払額から控除され、控除率は、建設着工日と運転開始日によって、以降26%、22%、10%と段階的に低減する。

加えて、税法上の減価償却を修正加速することで税額負担の軽減が可能となる措置も講じられている。修正加速減価償却法(MACRS: Modeified Accelerated Cost Recovery System)は、償却期間を5年に短縮することが可能である。更には、MACRSとは別に、建設費から上記ITCの50%を引いた額を償却対象として、税務上初年度に100%償却可能で、一般にキャッシュが不足しがちな初期段階の減価償却費を増額することで、利益を圧縮して税額を低減が可能な制度(ボーナス償却)が適用されるものもあった。

ITCは、プロジェクトのストラクチャーが複雑化し、多くの取引費用を要するといった側面もある。しかし、FIT制度がキャッシュ・ウォーターフォールのトップラインである売電収入の単価を固定して国が買い取る制度であるのに対し、ITCや加速償却はキャッシュ・ウォーターフォールの出口である事業者の税控除に資する制度であるため、事業者のコストダウンの意欲は阻害されない。一方、日本のFIT制度は、世界的にみても「相当寛大な」40円/kWhからスタートしたため、事業者の中には、努力せずとも十分に他の投資よりもリターンが得られるとの認識でコストダウンの意欲を持たなかったり、更には、当初FIT認定に運転開始期限の設定が無かったため、パネルなどシステム価格の低下を待ってより収益性を高めようという事業者も出てきてしまった。これを問題視した政府は、その後、入札制を導入して買取価格の低減を図るとともに、3度にわたる未稼働案件への措置を講じた。しかし、その措置の一つに、「パネルなどの型番・容量を変更した場合に、認定を取り消す」といったものもあり、林地開発や地元調整で時間を要し、この措置の対象となった案件の中には、世界的にパネルなどのコストダウンが進む中、事業者は皮肉にもコスト高の過去の型番のパネルの確保に奔走しなければならないといった事態も生じてしまった。

高まる需要家の再エネ・新規開発ニーズ

需要家の再エネに対する要求水準は、年々高まるばかりだ。例えばGoogleといったRE100の加盟企業等から、国の政策補助をうけた再エネ電源や証書の購入ではなく、「追加的に」再エネ電源が増えることが重要として、新規設備の開発を求める声も増えつつある。

日本では、グリーンファイナンスに対する関心は非常に高いものの、一部には新規設備の開発に向かっていない投資もある。例えば、グリーンボンドの取引事例が公開されているが、中には第三者からの設備取得費用に充てられるものもあり、いわゆるセカンダリー市場での取引が盛んに行われている。

これは、キャピタル・リサイクリングの考え方からすれば、決して否定すべきものではない。つまり、発電設備のライフサイクル(開発→着工→運転開始→オペレーション→撤去)の各フェーズにおいて、求められるスキルやノウハウは多岐にわたるため、一事業者がライフサイクル全体を担う必要はなく、例えば、開発して運転開始に至れば、その全部もしくは一部の株式を第三者に譲渡し、キャピタルゲインを得ることで、それを原資として、新たな開発を行うという考え方である。

しかし、仮に、新たな開発が日本国外で行われるのだとしたら、残念ながら、セカンダリ市場の取引は日本の再エネの普及拡大には寄与せず、その取引で売主が得たプレミアムは国外に流出してしまう。今後、国内太陽光発電への投資を、いわゆる「ブーム&バスト」で終わらせるのではなく、持続的な成長拡大サイクルに繋げていく必要がある。

カーボンニュートラルの実現に向けて

FIT制度の下、太陽光発電の導入量が急増した一方、想定を超過する負担を長きにわたり国民に課してしまうことになった。国民負担を抑えつつ、需要家のニーズに応え、カーボンニュートラルを実現するためには、コストダウンの追求が大前提となるだろう。政府の調達価格等算定委員会の資料によれば、パネル費用は低減しているが、工事費はあまり低減していない。難易度の高い挑戦となるが、地理的制約を所与として、更なる工事の工夫や改善が求められる。

その際、設備の構造安全性の確保が求められるのは言うまでもない。近年、暴風雨や大雪などの自然災害による太陽光発電設備への被害が顕在化している中、NEDOの「地上設置型太陽光発電システムの設計ガイドライン2019年版」では、架台や基礎の強度など、より安全性の高い設計方法が示された。今後、再エネの主力電源化にあたっては、責任ある供給主体として、経済性と安全性の両立が求められる。

2022年度からはFIP制度(Feed in Premium)が導入される。FIT電源は、インバランス特例により、いつ発電しても固定の価格で買い取りされたが、FIP制度の下では、発電の計画と実績の管理が求められる。他方、FITの買取期間を終えた卒FIT電源やFIP電源は、下げ調整が可能な調整力としての市場参加も検討される予定である。今後は、市場統合に向けて再エネのオンライン制御によるビジネスチャンスも期待される。

- IEA, 2020, “World Energy Investment 2020,”

- IRENA, 2020, “Renewable Capacity Statistics 2020,”

- OECD/IEA・NEA, 2020, “Projected Costs of Generating Electricity,”

- Worldbank, 2020, “Global Photovoltaic Power Potential by Country,”

- U.S. Department of Energy, 2021, “Guide to the Federal Investment Tax Credit for Commercial Solar Photovoltaics.”