再エネで脱炭素化は幻想である

第1部 自然変動再エネは安いのか?(その1)

手塚 宏之

国際環境経済研究所主席研究員、JFEスチール 専門主監(地球環境)

はじめに

日本の温暖化対策長期戦略では、今世紀後半の早い時期に「脱炭素化(ゼロエミッション)」を目指すことが謳われている。それには大前提として、エネルギー供給の脱炭素化=脱化石燃料を今世紀半ばまでに実現する必要がある。今世紀半ばと言ってもそんなに遠い先の話ではなく、今(2019年)から約30年後の話である。現状では日本の電力供給の19.2%が非化石エネルギー(水力を含む再エネと原子力)で賄われているが、一次エネルギー供給全体でみると「脱炭素化」されているエネルギーは12.6%にすぎない(2017年)注1)。むこう30年間で残りの87%のエネルギーを本当に脱炭素化していこうとしたら、どのようなチャレンジが待っているのかについて、最近欧米で発表されているいくつかの冷静な論考を紹介しながら考えていきたい。

環境NGOや再エネ推進を唱える方々は、太陽光や風力といった再エネのコストは、世界的に大きく低下していて、もはや天然ガスより安くなっているので、日本のエネルギー供給を100%再エネで賄うことは現実的に可能だと主張している。新聞などメディアの記事でも、世界では再エネ投資が加速度的に拡大していることが大きく報じられている。実際、Renewables 2018 Global Status Report (REN21)によれば、水力を含む再エネの発電容量は07年から17年の10年間で倍増して、2195GW(いわゆる原発2000基分)にも達していて、再エネこそが、今後のエネルギー投資の主流であるというイメージを読者に植え付ける一方、日本では再エネのコストが高止まりしていて、さらに送電網の能力不足等様々な制約により再エネ投資が進まず、世界の趨勢に乗り遅れているという主張も散見される。いわゆる「日本は遅れている」論である。その一方で、政府が昨年発表した第5次エネルギー基本計画でも、再生可能エネルギーの「主力電源化」に向けた取り組みが謳われており、コストや変動性に課題が残るものの、「自立した電源」として大量導入を図っていくことを目指して、技術開発や様々な取り組みを進めていくことになっている。

まず再エネの普及ということを議論するにあたっては、その普及の実態を、特に普及の中心にいる太陽光と風力に注目して確認しておきたい。2017年度の我が国における再エネ電源の比率は電力供給全体の16%となっているが、その打ち明けを見ると7.9%が水力であり、太陽光が5.2%、風力0.6%、地熱0.2、バイオマス2.1%ということで、太陽光、風力合わせても5.8%にすぎない。電力に加えて産業、暖房や交通手段に使われる燃料を合わせた、我が国の一次エネルギー供給全体における、太陽光発電と風力を合わせたシェアは2.7%と、ごくわずかにとどまっている。一方でこれら再エネの普及支援策として導入されたFIT制度(固定価格買い取り制度)の下で、国民が負担した賦課金総額注2) は同じ2017年度で2.1兆円にも上っている。これは消費税約1%に相当する費用を国民が電気料金支払いを通じて負担していることを意味する。経済失速の懸念から16年6月に政府は17年4月からの消費税2%増税を延期したが、実際には電気料金という形で1%増税と同様の負担を国民に課しており、増税延期の効果は半減したことになる。今後、水力や原子力といった従来型の脱炭素電源の大きな伸びが見通せない上に、むしろ脱原発を進めるべきと主張し、化石燃料利用から排出される二酸化炭素排出をCCSUで相殺する技術や水素技術の開発と実用化を待たずに、現状で巨額のコスト負担を課しながら未だ3%弱しか担っていない太陽光、風力といった再エネ=脱炭素エネルギーを普及させることで我が国の一次エネルギー供給のほとんどを賄うことができるといった主張は、現実的といえるだろうか?

太陽光・風力等再エネのシェアは世界で未だ1.7%

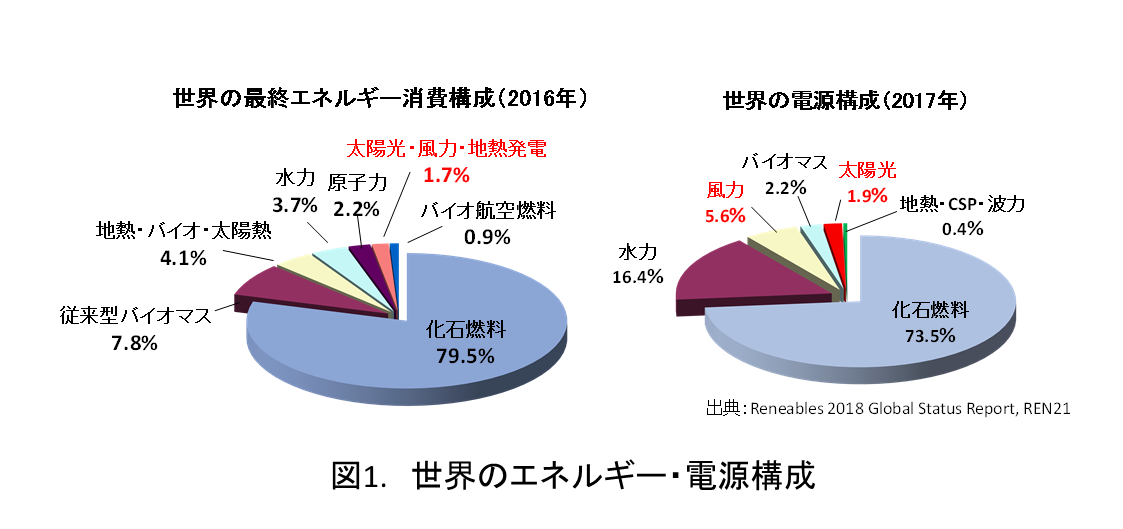

これを世界に目を転じてみると、こちらも状況は似たようなものである。メディア等では太陽光、風力といった再エネの普及は目ざましく、近年最も投資が進んでいる発電設備は再エネ投資であるとか、欧州の一部の国ではすでに再エネ発電比率が3割を超えており、また日によっては総電力の100%を再エネで賄うケースが発生したとか、途上国においては再エネのコストが従来型の火力発電コストを下回り、グリッドパリティが実現している、といった記事も散見される。これらはいずれも「事実」ではあるものの、特定のケースが世界の趨勢であるかのような誇張されたイメージをもたらし、読者に誤解を与えかねない。例えば上記のようなエピソードと合わせて、「世界の電源の26.5%が既に非化石電源によって賄われている」という「事実(2017年実績)」を並べて紹介すれば、いかにも太陽光、風力といったブームになっている再エネが世界で既に「主力電源化」しているような印象を与える。しかし、実際には図1(右)に見られるようにこの26.5%の非化石電源のうち16.4%は伝統的な水力発電によるものであり、風力、太陽光のシェアはそれぞれ5.6%、1.9%と、合わせても7.5%に留まる。(残りはバイオマス、地熱等)

これは電力に限ったシェア構成だが、世界の脱炭素化には熱や動力源といったエネルギー全体の脱炭素化が必要となるが、世界の最終エネルギー消費全体に占める非化石エネルギー比率は、同じ図1(左)に示すように2016年で20%に過ぎず、そのうち原子力が2.2%、伝統的なバイオマス(薪や家畜糞)が7.8%、水力が3.7%を占め、風力、太陽光発電、バイオマス発電といったいわゆる近代的な再エネ電力の比率は1.7%に過ぎないというのが実態なのである。(太陽熱、地熱、バイオマス燃料等の熱源その他が残りの5%)世界の最終エネルギー消費を水力、原子力も含めた非化石エネルギーで賄うようにするという事が、いかに壮大なチャレンジであるかが理解されよう。

非化石エネルギーへの投資の拡大は、脱炭素化への期待の表れとして喧伝されている。再エネ政策の世界動向をフォローしているREN21のレポート注3)によれば、確かに2008年から17年までの10年間に、再エネ電力、燃料に対して投資された資金の総額は2.5兆ドルに上り、しかも2015年以降、途上国における投資が先進国を超えて、毎年1500億ドル以上が途上国で投資されているという。しかしその内訳をみると、その6~7割が中国一国での投資であり注4)、中国を除く途上国での投資は500億ドル前後にとどまり、しかも先進国における投資は2011年の1970億ドルをピークに減少に転じ、14年以降は4年連続で減少し、直近の17年は1030億ドルと11年のピークからほぼ半減している。この傾向は未だ統計は報告されていないものの、18年も続いていると見られ、特に欧州における再エネ電源普及の主役である風力発電について、CNBCのニュースによればEUでも加盟28か国中12か国で18年に風力発電タワーが1基も新設されておらず、ドイツでも陸上風力発電の設置が17年の年間新設量が5334MWから18年は2402MWに半減しているという。EU全体でも18年に新設された風力発電は11.7GWと、17年比30%減となっている注5)。風力や太陽光といった再エネへの投資が進み、一定のシェアを獲得するところまで来ていることは事実であるが、その絶対量は未だ世界のエネルギー供給の2%に満たず、投資についても中国以外ではここ数年、さまざまな要因から息切れしてきているというのが実態なのである。脱炭素化社会の実現、特に電源の非化石化への救世主として期待されている太陽光、風力であるが、実際の普及拡大に伴い、様々な課題も顕在化してきているのである。

再エネ「主力電源化」への課題は山積み

それではまず、こうした再エネが、エネルギー基本計画が謳う「主力電源」としての役割を果たしていくための課題について、海外で報告されている最新のレポートに基づいて検証してみよう。筆者は、今日の再エネブームに火をつけた固定価格買い取り制度(FIT)が施行された2012年に「再生可能エネルギーは救世主か?」という論考をビジネスアイ・エネコ誌に投稿した注6)。そこで筆者は、FITで手厚く保護されて普及を後押しされる太陽光、風力発電について、スピルバーグ監督のSF映画「グレムリン」に登場する珍獣モグアイに例えて、「・・1匹で飼いはじめたときは愛くるしいのだが、飼い主が禁を破って水分と夜中の餌を与えたため増殖を始め、ついには手におえない悪魔に変貌する・・再エネはFITによってまさに「グレムリン化」が必至なのである。・・」と指摘した。18年度のFIT買取り費用が3兆円を突破し、九州地方では太陽光の発電抑制事例が発生するに至り、残念ながらこの懸念は現実のものとなっている。

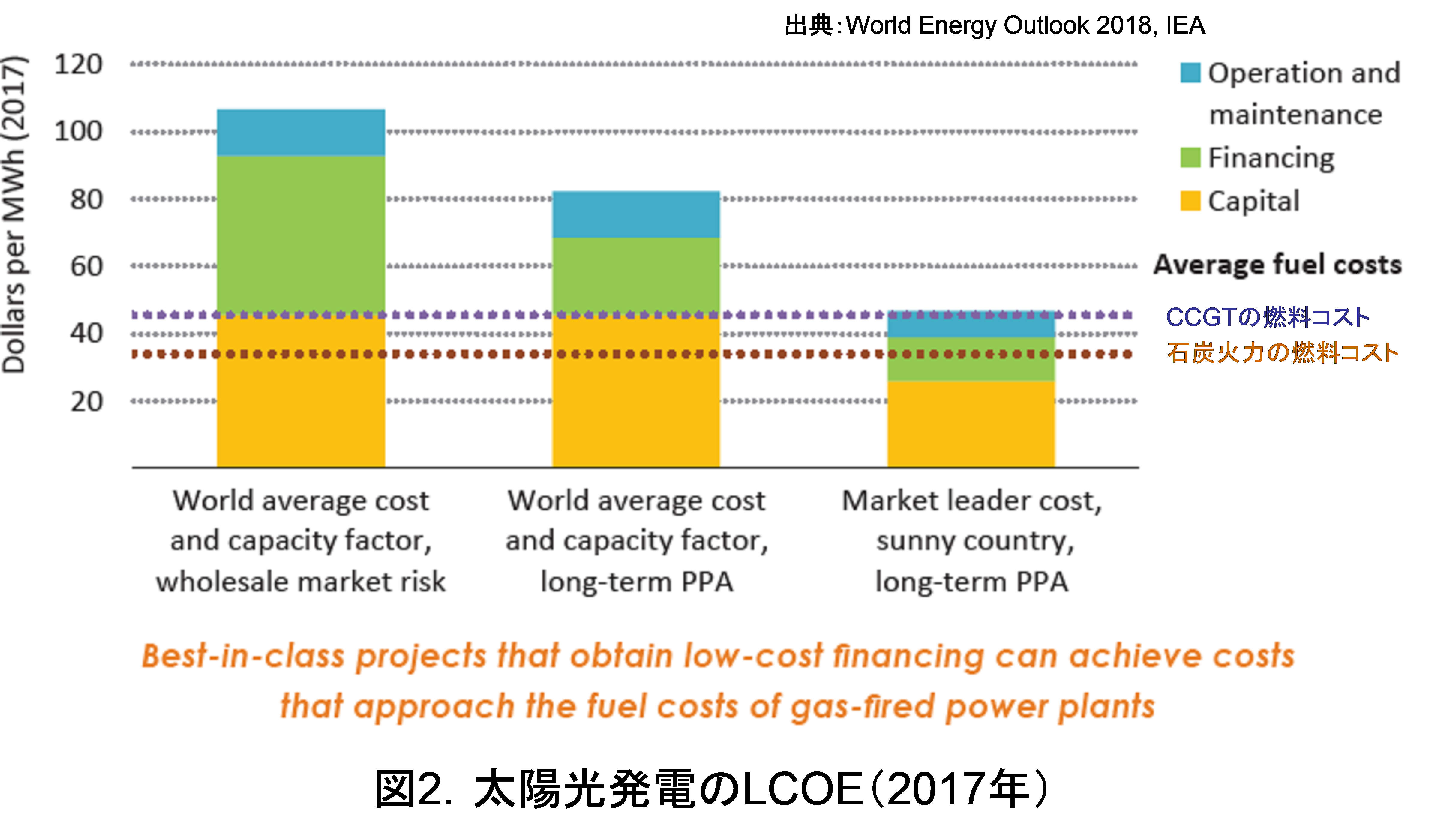

温室効果ガスを出さない自然エネルギー源である「可愛い」再エネであるが、普及が進むにつれて当初の導入費用に加えて様々な費用や制約が発生してくることは、最近になってようやく広く認識されるようになっている。IEAのWorld Energy Outlook 2018では、既存の化石エネルギーや原子力と比較するにあたって、発電設備の初期投資に加え、プロジェクト資金調達コスト、燃料コスト、保守運転費用や、当該国で炭素税などが課されている場合はそのカーボンプライスも加え、それを発電設備のライフサイクル全体にわたって足し合わせた総費用を、そのプロジェクトのライフサイクル総発電量で割ったLCOE(The Levelised Cost of Electricity:等価発電コスト)を使うことが一般的になってきているとし、安くなったと言われている太陽光のコスト評価をLCOEで示している。

最近の太陽光発電設備のオークションでは、インドやメキシコでkWhあたり2.0~2.7セントという実績があり、最も安いサウジアラビアのケースでは1.8セント/kWhと、石炭火力のコストを大きく下回っている。確かに太陽光発電では太陽光を「燃料」としているので燃料コストはゼロであり、設備のコストは世界平均でkWあたり1300ドルと、2011年から70%も低下していて、こうした非常に安い応札価格を可能としている。しかしIEAによれば、これらのケースは様々な好条件がそろった特異的な「ベストシナリオ」のケースであり、一般的な等価発電コストLCOEの比較には使えないとしている。インドやサウジアラビアの気候条件がもたらす好条件の日照時間や、初期投資への政府補助(土地代やグリッド接続費用の無償化や投資税額控除等)、長期にわたる電力固定価格購入契約(PPA)の存在によるプロジェクトリスクのミニマム化注7)と、それによるファイナンシングコストの最小化注8)といった、好条件が合わさって初めて、こうした安い入札価格が可能となっているとし、こうしたベストケースでは世界平均の太陽光発電LCOEと比べて60%も安いコストを実現しているという。

図2ではこうした好条件を前提としたマーケットリーダーのLCOEでも、石炭火力の燃料コスト(限界コスト)よりは若干高い水準であり、既設の火力発電との間での競争力は低く、コンバインドガス発電の限界コストとようやく同等水準になっており(グラフの右のバーがベストケース)、世界平均レベルの設備コスト、日照条件、電力市場での自由取引を前提としたLCOEでは、依然として火力発電限界コストの2倍以上の水準に留まっている。(左のグラフ)つまるところ、太陽光や風力といった再エネは、コスト低下が著しいものの、未だ様々な支援策やFITのような長期の固定価格買い取り保証といった仕組みがなければ、既存の火力発電をしのぐところまでは至っていないということである。

- 注1)

- 平成29年度(2017年度)におけるエネルギー需給実績(確報) 平成231年4月資源エネルギー庁

- 注2)

- 買取費用2.70兆円-回避可能費用0.56兆円のネット賦課金負担

- 注3)

- “Renewables 2018 Global Status Report” Renewable Energy Policy Network for 21st Century (REN21)

- 注4)

- IEAのWEO2018によると中国ではこうした変動性再エネ(太陽光、風力)の大量導入の結果、2017年には風力で12%、太陽光で6%もの出力抑制が課されている。

- 注5)

- CNBC News, 21 February 2019

- 注6)

- ビジネスアイ・エネコ「地球環境とエネルギー」2012年10月号 「特集改めて問う!原発とどう向き合う」

- 注7)

- 実質的に日本のFITと同じインセンティブを提供している。

- 注8)

- 一般的に個人住宅ローンで見られるように、長期のキャッシュフローが確実に見込まれるプロジェクト(ここでは長期のPPA契約で保障されている)のプロジェクトリスクは小さいため、低金利融資が可能となる。FIT制度のような長期固定価格買い取り制度は、まさにローコスト・ハイリターンのプロジェクトを可能とし、事業者は低金利融資を受けて大きな利益を確保することが可能となる。