原子力推進策?差額調整契約制度の実相

英国発の原子力CfD制度

澤 昭裕

国際環境経済研究所前所長

(「WEDGE Infinity」からの転載)

批判が相次いでいる原子力の差額調整契約制度(CfD)は、いったいどんな制度か。原子力事業のリスクや不確実性の大きさをよく分析し、巧みに民事契約に落とし込んだ英国に学ぶことは多い。

いまエネルギー政策関係者の間で注目されている新制度がある。英国で始まった差額調整契約制度(Contract for Difference=CfD)だ。

(Bloomberg/GETTY IMAGES)

この制度を巡り、「原子力発電はやはり高い」「原子力再推進か」との声が目立つが、これは他電源に比べ超長期の資金回収が必要となる原子力事業に予見可能性を与えるものだ。不透明性に覆われている日本の原子力事業に不可欠な仕組みだと筆者は考えるが、そもそも原子力をどの程度維持するのかという大問題に答えを出すことが先決であることは変わらない。

英国は約20年前に電力自由化を始めたが、その結果、市場価格の変動リスクが大規模な電源投資を阻んでしまい、とうとう近い将来の停電を心配しなければならないくらい、電力供給力の不足が目立つようになった。同時に、英国は温暖化目標達成のためにより安価にCO2を削減できる低炭素電源を開発する必要に迫られてきた。

電力自由化から20年

原子力を再評価する英国

これら両方の問題を一挙に解決できるとして、見直されたのが原子力だ。英国では一時北海油田から天然ガスが豊富に産出されたために、自由化後ガス火力が次々と建った。ところが、その後の天然ガスの枯渇や風力発電優先によりガス火力の稼働率は低下し、その競争力はみるみる喪失。そのうえ、ここ最近ではウクライナ情勢の悪化によって、天然ガスの地政学的リスクも強く意識され始めているという事情がある。こうした事情に加えて、後にも触れるように英国の原子力安全規制に対する国民の信頼も厚いため、英国の世論調査では、福島第一原発事故以降にむしろ原子力の支持率が上がったとされている。

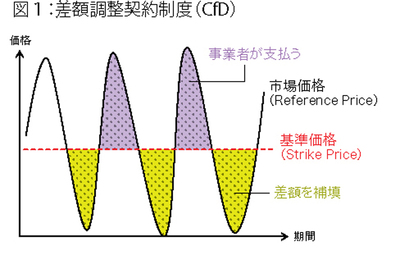

ただ問題は、原子力事業はそもそも長期、大規模であるうえ、自由化や脱原発などの政策変更がもたらす事業環境の不安定化リスクが半端ではないため、民間投資家が資金提供を尻込みすることにある。こうしたリスクをカバーし、長期に亘る安定的な事業環境を提供する手段として開発されたのが差額調整契約制度だ。その仕組みを説明しよう。図1をご覧いただきたい。

市場価格をもとに算定される市場参照価格(レファレンス・プライス)と、廃炉や使用済燃料の処分費用も含めた原子力発電事業のコスト回収のための基準価格(ストライク・プライス)との差額が発生した際、それが負の場合にはその差額を全需要家から回収して原子力事業者に対して補填する。逆に、それが正の場合には、原子力事業者がその差額を支払うという仕組みだ。

8月21日に開催された経済産業省の総合資源エネルギー調査会原子力小委員会で、英国の担当者がこの仕組みの説明を行ったことに対して、「原発のコストが高いことの証明だ」とか「原子力に対する不当な優遇策だ」といった批判がなされた。しかし、こうした批判はこの仕組みの意義や効果についての理解不足によるものが多い。

CfDの狙いは

予見可能性の向上

この制度の狙いは、他の電源に比べて超長期のコスト回収が必要になる原子力事業に関して、投資家に事業採算の予見可能性を与えることにある。

その第1の方策は、収益平準化だ。つまり、設定された基準価格との差額を補填・吸収することで収益を長期に亘って一定に保つ。それによって、電力自由化で卸電力市場価格の変動に晒されることによる原子力事業リスクをカバーすることができる。

基準価格がいくらに設定されるかによって、収益の水準が決まることになるが、英国が現在事業者と交渉している実際の契約では、再生可能エネルギーコストよりも低い基準価格となっている(この制度導入のそもそもの動機)。また、原発の60年間運転を想定して、その約6割に当たる期間について基準価格を設定している。

日本で導入された場合、どのような価格設定になるかを推測することは難しい。しかし、今後固定価格買取制度の買取価格が大幅に引き下げられない限り、再生可能エネルギーに比べて高いということはないだろう。一方、石炭火力や安価なシェールガス輸入開始後の天然ガス火力とはいい競争になることは大いに予想される。

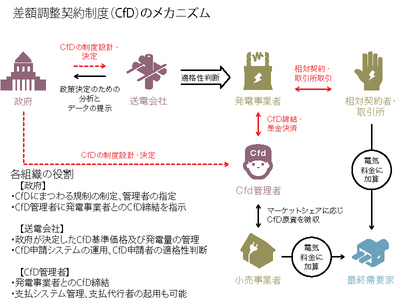

この差額調整契約制度では、政府が設立するLLC(有限責任会社)が原子力事業者との交渉相手となるが、この交渉は民事契約であり、シビアなコスト計算がなされることから、「原子力のコストが高い」かどうかという論争は、その契約交渉の結果を見れば決着するだろう(ただし、合意基準価格には事業の利益やリスクプレミアムが含まれているため、発電コストよりは高めに決まることに留意)。

欧州ではここ最近、再生可能エネルギーの固定価格買取制度に対する批判が強まっており、その変更が進められている。国民負担の増大がその原因だが、制度設計的にも問題が多いことが背景にある。

設定された価格はどの再生可能エネルギー事業者にも適用され、再生可能エネルギー事業者同士には価格競争は発生しない仕組みであり、実質的には政府の補助金だと見られている。さらに、送配電事業者は再生可能エネルギー事業者が生産する電気は優先的かつ義務的に買い取らねばならず、再生可能エネルギー事業者は販売努力をする必要がない。こうした一方的な事業者支援の仕組みによって、需要家にすべてのしわ寄せがいく制度設計が大きく問題視され始めているのだ。

一方、差額調整契約制度の下では、政府のLLCはどの事業者とも交渉できるため、事業者にとってみれば一種の競争入札に参加していることになる。そのため、基準価格の設定が不当に高く設定される(事業者が儲けすぎる)危険が小さい。また、差額調整は保証するものの、電気の引取までは保証しない。電気の生産者である原子力事業者が販売努力を行う必要があるのだ。つまり、電気が1kWhも売れなければ、差額調整契約を結んでいても1円も収入はないということである。

そのうえ、基準価格との差を見る対象の市場参照価格は実販売価格ではなく、卸取引市場の先渡し価格を平均して算出されているため、原発の稼働率を高めて効率的に電力供給・販売しようとするインセンティブが事業者に働く仕組みとなっているのだ。

このように、固定価格買取制度に比べ、相当競争要素を取り込んで設計されているのがこの差額調整契約制度なのである。英国政府は、副作用が強い固定価格買取制度から離れて、今後はこの差額調整契約制度を軸に据えるとしており、将来は原子力のみならず再生可能エネルギーもこの制度に移行させ、基準価格はオークションで決めるという形に持っていこうとしているようだ。すなわち、低炭素電源であれば、電源間に人為的なプライオリティやハンデキャップをつけず、技術中立的な支援方法とすることによって、再生可能エネルギーと原子力との間の競争を促進するという考え方だ。

政策変更リスクに対し

制度的にカバー

予見可能性向上策の第2が、政策変更によるリスクの遮断だ。英国政府は、福島第一原発事故によってドイツが脱原発政策に移行した政治的決定が民間投資家に与えた悪影響を見て、民間投資家から原子力への投資を引き出すためには、政策変更リスクを制度的にカバーしておく必要を強く感じたようだ。差額調整契約では、単なる収益平準化のための措置だけではなく、将来政策や法律が変更されて原発が廃止されたり廃炉時期が計画より早められたりした場合、原子力への差別的な規制変更、極端な安全規制変更などが生じた場合などには、その損失について補償することが定められているのだ。

さらにその補強のためもあって、政府が直接事業者と契約交渉を行ったり契約当事者となったりせず、先述のように政府が設立するLLCを間にかませて、契約も民事契約とすることによって、政権交代や政府の大幅な政策変更・組織改編などのインパクトが及ぶことを回避する設計になっている。

安全規制について付言しておけば、英国では司法によって創出されたALARP原則(As Low As Reasonably Practicable、合理的に実行可能な限りリスクを低減させる)の考え方が浸透しており、著しく不均衡に負担を強いるような規制は行われないことになっている。こうした共通理解の下で、安全規制当局と事業者との間には信頼関係が構築されており、規制事項もそれほど詳細には決められてはいないが、むしろそれがゆえに事業者も自主的な安全対策への取組みに積極的になっている。事業者にとって、安全規制機関の規制活動の予見可能性や合理性は、事業環境安定化や事業リスク低減のための重要な要素なのだ。

最後に、いわゆるバックエンド費用(廃炉や使用済燃料の処分等にかかる費用)はすべて考慮に入れたうえでの基準価格設定になっていることも指摘しておきたい。こうした支援制度を見ると、常にバックエンド費用は入っているのかと聞く人がいるからだ。廃炉費用は、その額を政府と原子力廃止措置機関(Nuclear Decommissioning Authority)とで決定し、廃炉積立計画に基づいて、運転開始後40年間で積立がなされる。上述したように、規制変更によって40年間の積立満了以前に廃炉にさせられた場合には、積立不足額は政府が補填することになっている。また、使用済燃料等については、政府が決定する処分費用から算出された廃棄物移転価格(新設原発の事業者に対して、使用済燃料等の所有権と処分責任を移転するための価格)に沿って、事業者が支払うことになる。

政治に翻弄される原子力

CfDは方法論

このように、英国で案出された差額調整契約制度は、原子力事業のリスクや不確実性の大きさを様々な側面から分析したうえで、そのカバーをどのようにすればよいかを巧みに民事契約に落とし込んでいったものであり、よく練られた制度だと言ってよい。

日本の原子力事業は、3つの大きな不透明性に覆われている。第1に、政治的不透明性である。福島第一原発事故以降、原子力に対する信頼感は国民の間に戻ってきていないし、依然として再稼働への反対は強い。こうした世論を反映してか与党内にも慎重派は多いし、安倍政権としても政策全体の優先順位の上位にあるようには見えない。

また、それよりも何よりも、民主党政権において脱原発の流れが強くなっていった時期の印象は今でも鮮明に残っている。要するに、原子力事業は政権交代や政治のアジェンダ次第で行く末がどうなってしまうか見通せない、ということだ。この差額調整契約制度は、こうした政治の変遷によってもたらされかねない原子力事業に対するリスクをカバーするもので、投資家に対する保険ともいうべきものである。

第2の不透明性は、電力自由化や核燃料サイクル政策などエネルギー政策の行方だ。電力自由化が長期のコスト回収を必要とする投資を阻害することは、海外の例を見れば明らかであり、電源開発のための資金調達が難しくなっている。差額調整契約制度は、こうした政策変更による収益の将来見通しを平準化するとともに、政策や規制の大きな変更による費用の上ぶれがあってもそれが補償されることから、将来の収益水準についても予見可能性が高まる効果を持つ。

第3の不透明性は安全規制や規制行政の不透明性だ。中でも、いわゆるバックフィット制度(新たな知見が得られると、それに基づいて現存の施設・設備等の変更・追加などの安全対策が求められる)の運用である。日本には、米国原子力規制委員会の活動原則の一つである効率性の考え方や、先述の英国のALARP原則は定着しておらず、将来の規制変更によってどの程度の追加投資が求められることになるのか、全く予想できない。この差額調整契約制度の下では、安全規制の基本的な考え方が定まり、規制活動にブレがなくなってくるまでの間、予期しなかった安全対策費用増加が生じてもその対応が可能となろう。

しかし、いずれにせよ、差額調整契約制度は方法論でしかない。どの程度原子力を維持し、リプレースや新設をどうするのか。こうした本質的な課題に答えを出すのが先決である。この制度が審議会で議論の対象となったからといって、すわ原子力再推進かと過剰な反応をする必要はない。むしろ、原子力事業リスクが増大している現状を、クールに見つめて分析しようとする試みだと受けとめるべきだろう。