輸入水素発電の経済性と内外価格差への懸念

杉山 大志

キヤノングローバル戦略研究所 研究主幹

1. 問題意識

日本政府の水素基本戦略(2017年12月26日)では、水素燃料電池自動車(FCV)の導入などが謳われている。

日本で水素を利用するにあたり、最大の課題はコストである。同戦略では、コスト低減のためにはスケールメリットが必要としており、「水素を大量消費する水素発電を導入することで、水素需要を飛躍的に増加させることが重要である(p17)」との記述がある。水素発電の候補としては、海外からの輸入水素による発電を挙げている。

同戦略に示された2030年の輸入水素のコスト目標は30円/Nm3(プラント引渡しコストベース。現在の水素ステーションにおける水素価格の 1/3 以下に相当)である。また、水素発電コストの目標は17円/kWhとなっている(p23)。

では、この水素発電に経済的な実施可能性はあるのだろうか。またそのときの内外価格差はどうなるのだろうか。

2. WEーNET試算に見る高コストと内外価格差

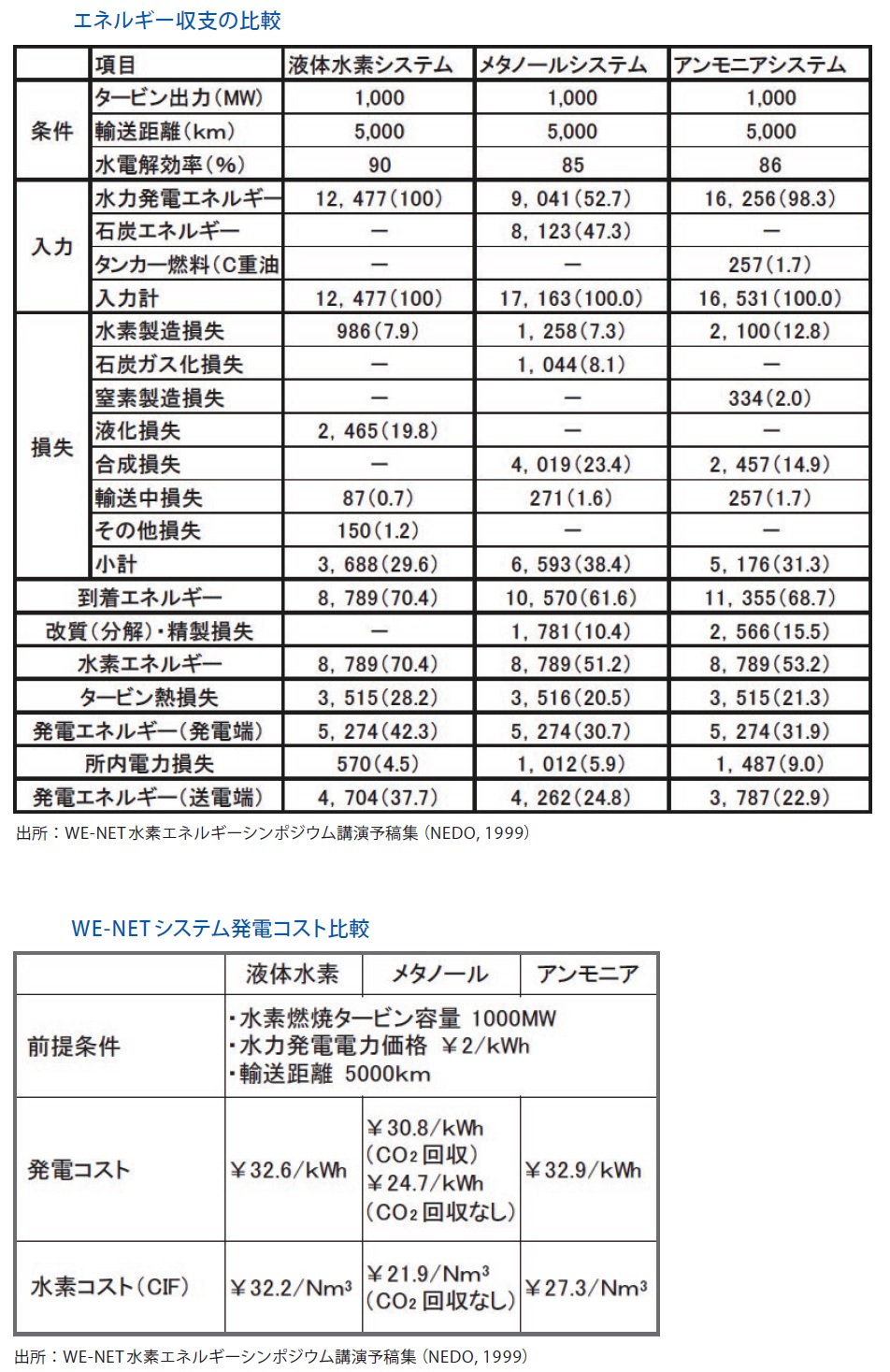

ややデータは古いが、NEDOの2015年報告では、1999年にNEDOが実施したコスト積算が示されている(表1)。

表1 水素発電のコスト試算、NEDO 2015

https://www.nedo.go.jp/content/100763658.pdf

これを見ると、海外で僅か2円/kWhである水力発電を利用して、水素を製造・輸入し日本で発電すると、発電コストが31円から33円/kWhになる、という試算になっている。

この試算には、輸入が難しいという、水素の弱点が如実に現れている。だいぶ前に筆者はこの試算をみて、水素発電には将来性が無いと感じた。

同表から解るように、水素を輸入するには、液体水素にする方法があるが、液化には多大な動力を要する。天然ガス(メタン)であればマイナス162℃(=絶対温度111度)で液化できるところ、水素の液化にはマイナス253℃(=絶対温度20度)まで冷却しなければならない。

液化以外の方法としては、水素からメタノールやアンモニアを合成して運ぶという方法があるが、化学的な合成をして、また水素に戻すということをすると、やはり多大なエネルギーを要する。水素を造り、それを液化するか化学的な合成をして、また水素に戻すという一連のシステムにおいては、多くのエネルギーが必要となる。これに付随した設備費用もかさむ。

日本はこれまであらゆる資源・エネルギーを輸入してきたので、水素も同じことにならないか、と期待をしたくなる。だが水素ほど輸入しずらいものは類例が無い。これは水素の物理的・化学的な特性によるもので、相当な技術的ブレークスルーが無い限り、如何ともしがたい。

3. 水素供給のコスト比較

前述の水素基本戦略では水素発電のコストの詳細は明らかになっていないが、表1のような陰鬱な状況は改善しているのだろうか。

電力中央研究所の2020年の報告注1) では、2030年の発電所渡しの価格は、豪州の褐炭由来の水素(CCSを利用してCO2は地中に貯留すると想定している)では40.7円/Nm3となっている。これは水素基本戦略の目標である30円/Nm3よりもかなり高い。

このうち、褐炭由来の水素を製造するまでのコストは10円/Nm3であるものの、輸入に関わるコスト(液化の設備費・運転維持費・電力費、および積荷基地貯蔵、国際輸送、荷揚基地貯蔵と気化)のコストが20.7円と嵩むと試算されている。このように輸送に関わるコストが高いという構造は表1と依然として同じである。

同報告では太陽光発電・風力発電を利用した水素製造ではさらにコストは高く53円/Nm3前後であるとしている。ただし、水素製造設備と発電設備の規模の比を変更することで46円/Nm3まで下げることが出来る(同試算の正誤表による)、としている。

ただ同報告で解せないのは安価なベースロード電源である原子力発電を使えばどうなるか示していないことだ。同報告の図1にコスト構造が示してあるが、再生可能エネルギーは間欠的であるために、電気分解設備の設備利用率が低くなっており、これに起因して水素利用量あたりの設備費用が大きくなっている。原子力発電を用いれば電気分解の設備利用率は著しく高く安定するので、電気分解によって水素を製造した場合、褐炭由来の水素と遜色が無さそうに思える。

なお将来的には、原子力利用による水素製造の方法としては、単純に電気分解をするよりも、高温ガス炉で製造する方が一層経済性があると見られている。高温ガス炉の研究開発状況については文献をご覧いただきたい注2)。

あるいは、原子力のみに頼らずとも、日本で原子力・再生可能エネルギー・LNG火力発電などから成る低炭素なベースロードが構築されていくならば、それをフル活用した電気分解設備を使えば、豪州からの輸入水素に十分に対抗できる価格水準になるのではないかと推察される。

なお褐炭由来の水素製造については、褐炭の分解による水素製造工程、CCS工程など、まだ開発されていない技術があり、全体の仕上がりのコストがどうなるかも予断を許さない。また、CCSを利用するといっても、他のCCSシステムと同様に、CO2は全量が地中貯留されるのではなく、一定割合は大気中に放出されるであろうから、莫大な量の褐炭を使用するのであれば、果たしてどの程度CO2フリーと呼べるのかについても予断を許さない。

4. 内外価格差

日本の企業は長い間エネルギーの内外価格差に苦しんできた。

歴史的には、産業用電力価格の内外価格差によって、アルミ精錬、シリコン精錬などの工程は、ことごとく海外に依存するようになった。

天然ガス価格は、シェールガス開発が進んでから、ますます内外価格差が開いた。いまでも米国などではエチレン製造などの化学工場が建設されているが、日本では化学工場は閉鎖される一方である。

日本の製鉄業が今日まで国際競争で生き残っているのは、高い技術力もさりながら、石炭については内外価格差が国際競争力を削ぐほどに大きくなかったことによる。

今後水素を輸入して用いるとなると、内外価格差が懸念される。

表1から示唆されることは、仮に日本で水素発電のコストが下がるとしても、そのときの海外の発電コストは遥かに安く、内外価格差は絶望的に高いということである。

これでは、電力多消費産業は、国内で操業するのではなく、海外に出てゆくことになるだろう。端的に言えば、表1の計算だと、カナダで2円/kWhの電気が使えるのに、わざわざ日本で32円/kWhの電気を使うだろうか、ということである。技術進歩によって32円/kWhが引き下げられて水素基本戦略で目指す17円/kWhになったとしても、やはり内外価格差が絶望的に大きいことには変わりがない。

気を付けなければならないのは、電力多消費産業は、素材産業とは限らないことである。たとえばICTはいまや電力消費の1割に達する。データセンターは多くの電力を消費する。ビットコインのマイニングは中国で多く行われてきたが、これには電力が安価なことが有利に作用した。

発電以外の用途でも、内外価格差は気になる。たとえば製鉄業が水素還元製鉄をするときに、輸入水素を用いたのでは内外価格差は大きくなってしまう。豪州で安価に水素が造れるならば、水素還元製鉄所は豪州に立地することになってしまうのではなかろうか。そうすると自動車製造などの日本のサプライチェーンは大きな影響を受けることになる。

5. 結論

輸入水素を用いて発電や製鉄を行うことについて、基礎的な研究を実施することには意義がある。

しかし、経済的な実施可能性があるか、内外価格差を克服できるか、という点については慎重に見極める必要がある。性急にスケールアップを始めると、無駄遣いに終わる可能性がある。

水素供給手段としては、海外から輸入する以外にも、低炭素化したベースロード電力を利用した電気分解という方法もあれば、原子力による水素製造もある。将来的には、人工光合成もありうる。どれが経済性を有するようになるか、予断は出来ない。いまはいたずらにスケールアップを急がず、複数の方式を競わせつつ、基礎的な研究を進め低コスト化への道筋を模索すべきではないか。

- 注1)

- 西美奈他、再生可能エネルギーを用いた電解水素の経済性 -国内外コスト比較と電解設備容量抑制の効果-、電力中央研究所、図1

https://criepi.denken.or.jp/jp/kenkikaku/report/detail/M19003.html