欧州企業連合も英国も参入

競争が激化するEV用電池市場

山本 隆三

国際環境経済研究所所長、常葉大学名誉教授

(「月刊ビジネスアイ エネコ」2018年5月号からの転載)

中国や欧州主要国が、大気汚染・地球温暖化対策や自国の自動車関連産業の振興を狙い、電気自動車(EV)導入の目標あるいは政策を相次いで打ち出している。導入に積極的な中国政府は、2025年の自動車販売見通し3500万台のうち、少なくとも20%をEV主体の新エネルギー車にするとしている。欧州主要国も、2030年あるいは2040年のEV導入目標を打ち出している。

そんな動きに先駆けてEV導入に動き出す地域、企業もある。ロンドン市内には2万4000台のタクシーがあるが、今年1月以降に導入されるタクシー車両はEVのみとする規制が導入された。大気汚染・地球温暖化対策のためだ。既存のタクシー車両も、EVに切り替えれば最低7500ポンド(約110万円)の補助が受けられる。

EVタクシー導入にあたり問題になったのは、充電スタンドだ。バッテリー切れで動かなくなるのを防ぐため、米ゼネラル・モーターズのEV「ボルト」のように発電機としてのエンジンを搭載することにより、ガソリンでも走行可能なプラグイン・ハイブリッド仕様にしているが、ガソリンを使っては環境対策の効果が薄れる。このため、30分で電池性能の80%まで充電可能な急速充電器が300基設置されることとなり、昨年末までに75基が設置された。

企業では、世界的に宅配事業を展開している米UPSが、ロンドン市内の配送用トラックのEV化を今年3月に発表した。充電設備が拡充してきたため、EVトラックを現在の52台から数年以内に170台まで増やす計画だ。

また、米EVベンチャー、テスラ社が昨年11月に発表したEVトラックを発注する動きも活発になってきた。1台当たり最低2万ドル(約210万円)の前金が必要だが、12月にはバドワイザーで著名な大手ビール製造のアンハイザー・ブッシュが40台、飲料メーカーのペプシコが100台を発注したと報道された。

販売は2019年から開始され、テスラ社のイーロン・マスクCEO(最高経営責任者)によると年産10万台を計画している。すでに500台ほどを受注と報じられており、前金だけで少なくとも1000万ドル(約11億円)の収入を同社にもたらした。

同社のEVトラックについては、そのバッテリー性能と価格が見合っていないとの疑問も出ている。

一般的なディーゼルトラックの走行距離と燃費に基づくと、EVトラックの走行性能は1kWh当たり0.5マイル程度と言われている。同社によると、EVトラックの走行可能距離は、低性能バッテリー搭載車が300マイル、高性能車が500マイル。バッテリーの能力は600kWhと1000kWhで、その価格は1000万円から2000万円近くになりそうだ。

一方、同社が発表した車両価格は、300マイル走行車が15万ドル、500マイル走行車が18万ドルで、1600万円から1900万円程度だ。同社はバッテリー性能とコストの大幅改善に自信を持っているのだろうか。

EVの製造コストの大きな部分を占めるバッテリーの性能向上とコスト低減が、これからのEV製造競争の勝者を決める大きな要素になりそうだ。バッテリー製造競争が、これから熾烈になっていくのは間違いないだろう。今、世界最大のEV市場は、2016年に米国を抜いた中国だ。バッテリー市場でも中国企業が大きなシェアを握っている。

最大市場中国

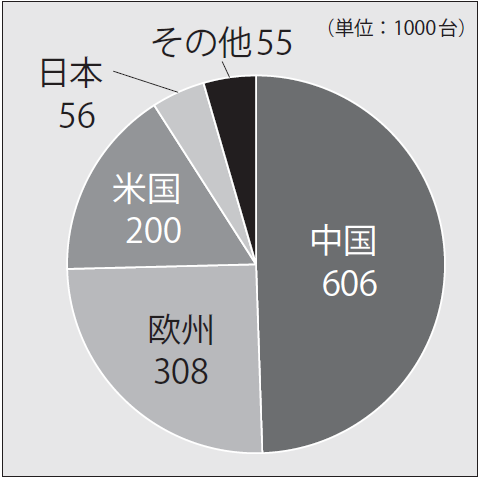

調査会社によると、2017年の世界のBEV(バッテリーだけで稼働する純粋なEV)とPHEV(プラグインハイブリット車)の合計販売台数は122万台を超え、前年比58%増となった。割合はBEVが66%、PHEVが34%となっている。図1の通り、中国の販売台数は約60万台と世界シェアのほぼ半分を占めている。前年比の伸び率は中国が73%、米国27%、欧州連合(EU)39%、日産の新型車が投入された日本は150%の伸びを示している。

EV市場の成長を受け、EV用バッテリーも大きな成長を見せ、2017年は前年比70%増の3480万kWhとなった。EV以上の伸びを示したのは、より大容量のバッテリーが搭載されるようになったためと思われる。

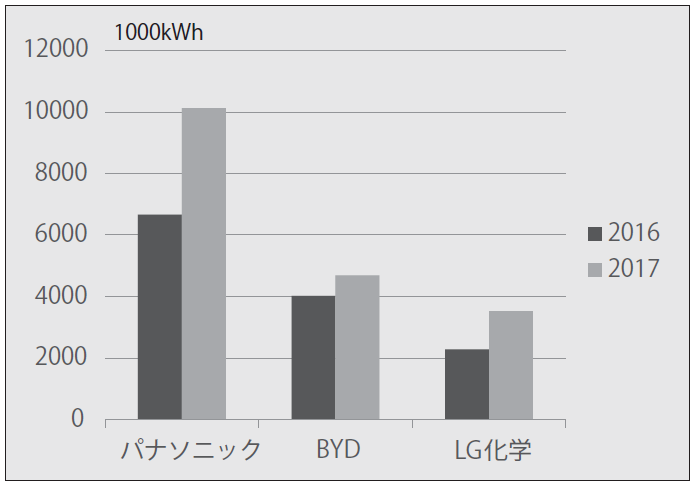

EV用バッテリーメーカー上位3社の製造数量は図2の通りだ。パナソニックはテスラ社用バッテリー製造により1位に押し上げられているが、同社の量産EV「モデル3」の生産が本格化することから、2018年も1位と予想されている。ただ、多くの資料で4位に挙げられている中国福建省のCATLが、BMW、フォルクスワーゲンにもバッテリーの供給を行いすでに1200万kWhを販売し、パナソニックを抜いて世界1位になったと発表している。中国企業がすでに1位になっているのかもしれない。

図1 2017年EV 販売台数

出所:EV Volumes

図2 EV 用バッテリー生産数量

出所:EV Sales

2020年には、CATLの生産能力は5000万kWh、天津の力神電池2000万kWh、米国の投資家ウォーレン・バフェット氏が投資しているEVメーカーでもあるBYDの能力が1200万kWhになると予想されており、引き続き中国が世界のバッテリー生産の中心になるとみられている。

この状況に危機感を覚えたのが、EV導入に舵を切っているEUである。欧州には、韓国のLG化学がポーランドで建設している工場があるのみだ。この状況を変えるべく、欧州企業もバッテリー製造競争に参入してきた。

バッテリー製造に参入する欧州企業

昨年10月、欧州委員会(EC)主催でバッテリー製造のための会議が開催された。狙いは、エアバス製造で成功した、国を超えた企業連合によるバッテリー製造をEUで行うことだ。自動車メーカーに加え、独シーメンス、BASFなどが参加した。ECは最大22億ユーロ(約2900億円)を支援すると報じられている。

この動きを受け、今年2月、フランスの多国籍エネルギー企業トタルの子会社で電池大手のサフトが、シーメンス、ベルギーの化学大手ソルベイ、独製造装置メーカーのマンツなどと組み、高性能リチウムイオン電池や、安全性に優れ、高性能化が可能な全個体電池の開発を行うと発表した。期間は7年の予定と報道されている。

EUで全個体電池に取り組んでいるのは企業だけではない。英国政府は昨年10月、エネルギー貯蔵の研究を行うファラデイ研究所を設立し、オクスフォード大主導のもと全固体電池の開発を行う計画を立てている。英国政府は産業政策として、バッテリー技術開発に2億4600万ポンド(約370億円)を投じることを決めており、第1回分として4200万ポンド(約63億円)が使われる。

競争が激化する一方のバッテリー市場で、日本企業も中国、欧州との厳しい競争に直面することになる。今後、バッテリー原料の資源市場にも競争が拡大するとみられ、すでに資源確保に動き出す企業もある。原料分野で出遅れると、バッテリー市場で負け組になる可能性が高まるだろう。