「脱炭素ビジネス」どこかで見た風景-世界はどこに向かうのか(その2)

騙されてはいけない ー 再エネ投資で成長の夢物語

山本 隆三

国際環境経済研究所所長、常葉大学名誉教授

日本で再生可能エネルギー導入の議論が始まってから半世紀が過ぎた。いま、日本が世界のなかで競争優位を持つ再エネのビジネスモデルと技術はあるのだろうか。価格が重要になるコモディティ商品では、韓国、中国の後塵を拝し、指名買いの対象になるブランド商品では米国とドイツを中心とする欧州に負けているのが実態ではないだろうか。

そんななかで、再エネで経済成長が可能というテレビ番組があり、さらには、日本の役割は海外での再エネ支援と主張する外務省の有識者会合がある。半世紀の歴史から何を学び、現状をどう分析すれば、そんな結論になるのだろうか。

繰り返される再エネ・ビジネス成長路線の主張

1973年秋の第一次オイルショック直後、世界では再生可能エネルギーブームが起こった。日本でも、風力、太陽光・熱は無論のこと、海洋国なので潮力、波力、海水温度差発電など様々なエネルギーが検討された。原油価格が、一挙に4倍になりバレル当たり10ドルを超えたことから再エネにも価格競争力が生まれるとの期待だった。しかし、再エネのコストが原油と競争できるレベルになることはなかった。高くなった原油に代わり出てきたのは、多くの国で衰退していたが、相対的価格競争力を回復した豊富な埋蔵量を持つ石炭だった。

その後、1979年の第二次オイルショックにより原油価格が30ドルになり、再度再エネに期待が集まったが、やはり多くの再エネは価格競争力を持つことはなかった。1990年代になり、地球温暖化問題が脚光を浴びるようになってからは、二酸化炭素を出さない電源として再エネが注目されることとなりドイツなどで再エネ導入支援策、固定価格買い取り制度(FIT)が導入された。日本でも補助金制度が導入された。

2000年代になり、多くの国が支援制度を導入したため太陽光、風力を中心に再エネ導入が広がり始める。そんななか2011年の東日本大震災、福島第一原発の事故により、日本でも原子力に代わる電源として再エネが大きな注目を浴びることになる。震災直後に私が出演したNHKのテレビ番組では、太陽光発電を推進すれば日本で産業が振興されるとの主張があり、私が、中国企業が潤うだけと反論したところ、視聴者から大きな批判を浴びた。

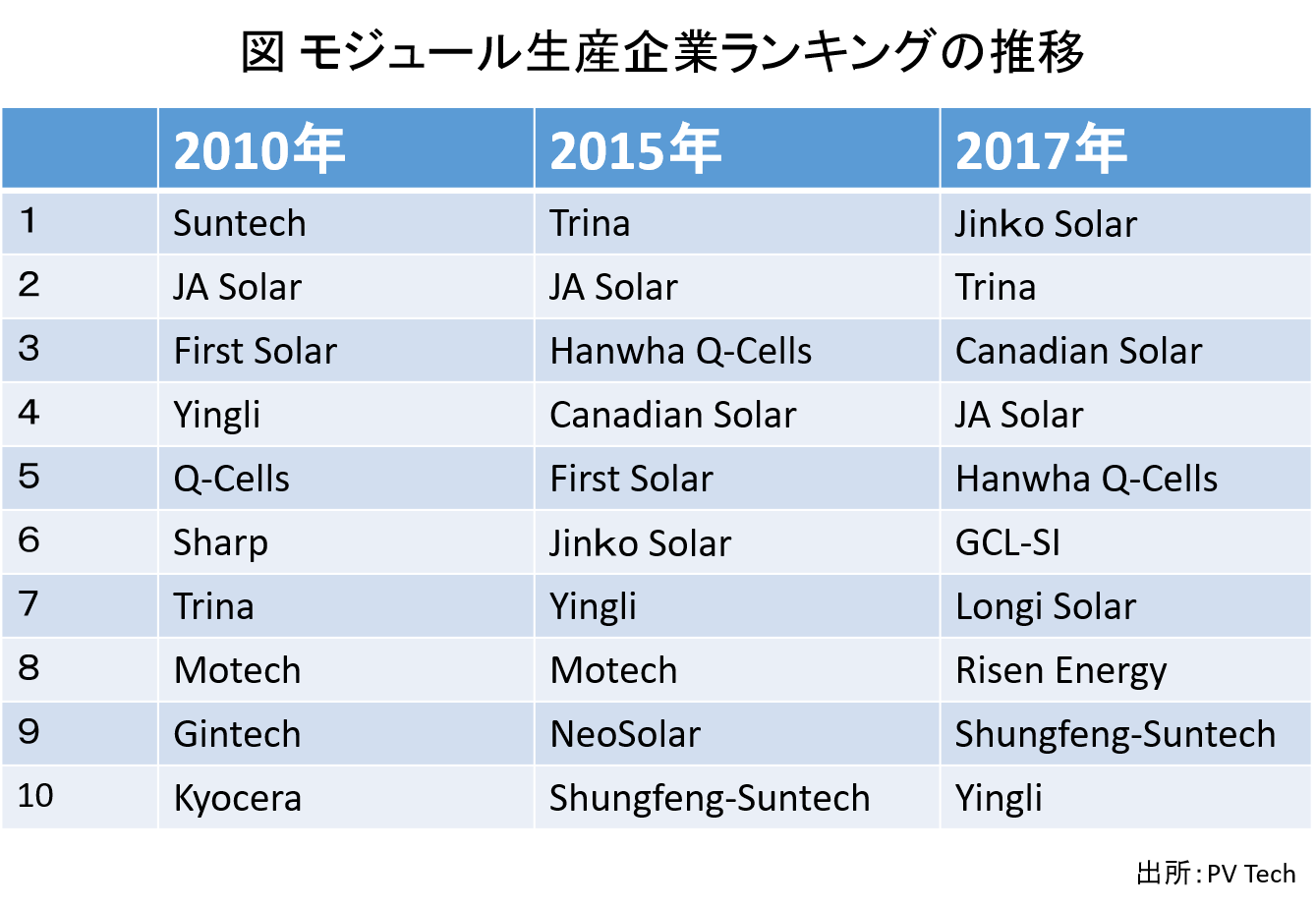

2000年代後半、日本のシャープ(いまは台湾企業の傘下だが)、ドイツQセルズ(いまは韓国企業だが)が太陽光パネル製造世界シェア一位を争ったこともあった。しかし、その後、中国企業がパネル製造に進出し、日欧の企業は急速にシェアを失った。図の通り、2010年時点でも上位10位に日本企業は2社のみだ。太陽光パネルのように、設備があれば誰でも製造可能な商品では、人件費が相対的に安いうえに、地方政府から金融支援を受ける中国企業と、先進国の企業が競争できるはずはない。市場を作ればビジネスが育つなどという単純な話ではないことは、その後の世界シェアの推移をみれば明らかだ。2017年の上位10社は中国企業と韓国企業だけだ(カナディアン・ソーラーはカナダで起業したということだが、経営陣は中国系の人たちで主力工場も中国なので、中国企業とされている)。

しかし、多くのマスメディアが反原発、再エネ推進を支持していた震災直後には再エネで経済成長が可能と信じる人が多かった。その後の世界の再エネ・ビジネスの興隆をみれば、市場を作ればなんとかなるという話ではなかったことが分かる筈だ。再エネでビジネスを興すのは市場の有無ではなく、差別化が可能な製品を見極め、その上で競争力を持つ技術開発が重要なのだが、残念ながらデフレに苦しむ日本企業にその力はなかった。

依然として再エネで成長が可能と主張するテレビ番組がある。あるいは、外務大臣が力を入れた有識者会合が再エネ技術で海外支援が可能と主張している。既視感いっぱいの主張が、ほぼ半世紀の間繰り返し行われるのは、歴史からも現実からも学ぶことがない人たちが多くいるということなのだろうか。

再エネ・ビジネスの現実 ― 日本の太陽光発電事業

国際エネルギー機関(IEA)は、主要国の太陽光発電事業に関する詳細なレポートを出している。そのレポートを基に日本の太陽光発電ビジネスが経済成長を支える産業なのか考えてみたい。

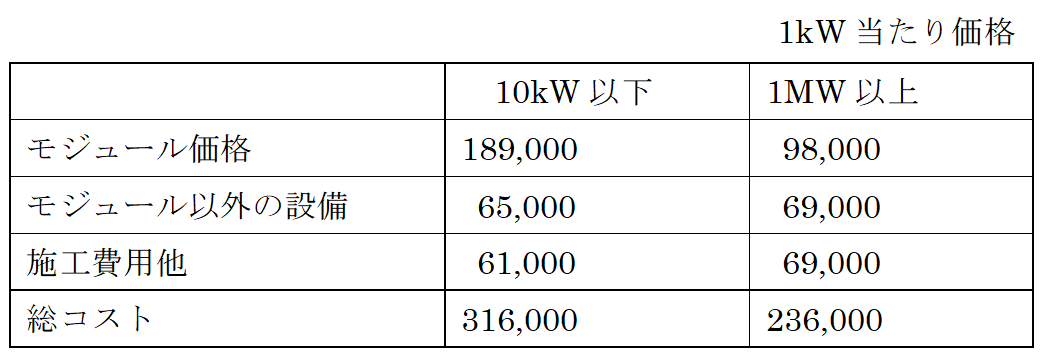

2016年日本に導入された太陽光発電設備は約790万kWだったが、その導入費用は次だった。

10kW以上、1MW以下の設備導入コストの詳細は示されていないが、総額は245,000円とされており、メガソーラーのコストに近い。この場合のモジュール価格を103,000円、それ以外の設備を71,000円、施工費用他を71,000円と想定する。中規模の住宅用の10kW以下の設備は約81万kW,メガソーラーは324万kW、残り385万kWは中規模になる。この結果、太陽光発電への投資額は以下の通りになる。

モジュール:8670億円

その他設備:5500億円

施工費用他:5460億円

日本製モジュール出荷額は3000億円以下 ― 費用対効果を考えると経済にはマイナス

合計では1兆9630億円の投資額になる。大きな投資額だが、国内生産に寄与する額はどれほどあるのだろうか。まず、米独などに比較し高いモジュール価格ゆえに国内生産は約3分の1程度ある。モジュール価格が米国並み(家庭用、産業用共に約7万円)になれば、国内生産はさらに減少するだろう。インバータなどの国産比率を50%と想定する。

モジュールの国内出荷額は2900億円、その他設備で2750億円、合わせて5650億円だ。2016年度のルームエアコンの出荷額6700億円を下回る金額だ。他者のエアコンの費用を私たちが負担することはないが、太陽光モジュールへの投資の収益は私たちの電気代に含まれる負担額で賄われている。太陽光設備の導入は、電気料金の上昇を招いたため抑制される方向にあり、導入量は減少しているから、今後モジュールの出荷額は減少することになる。

電気機器の売上高は約28兆円ある。日本の企業が得意とする分野に注力する必要があることは言うまでもない。そのためには、国際競争力のある電気料金が必要だが、2016年度の電気料金による太陽光発電を中心とした再エネ導入のFIT・再エネ賦課金による負担額は1兆8000億円だ。2017年度は2兆1400億に膨らんだ。

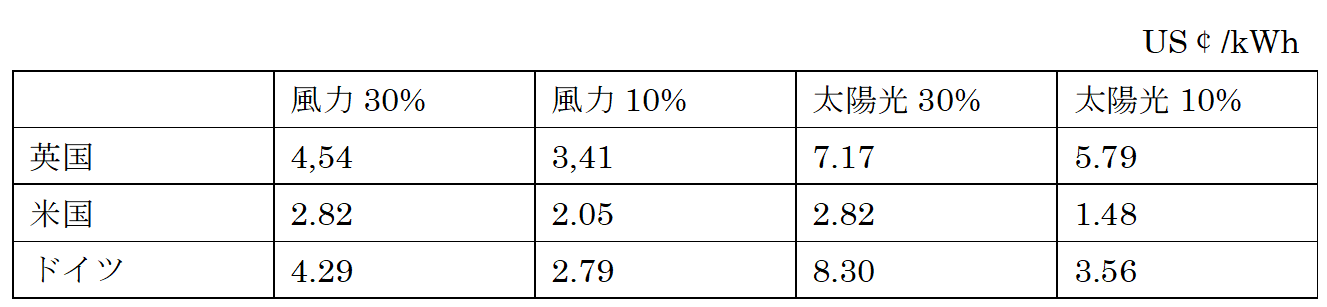

再エネ導入に伴う負担は、FITによる金額だけではすまない。いつも発電できない再エネを導入すると、再エネが発電できない時の発電設備などの費用も必要になる。国際エネルギー機関は、いくつかの国ついてこの費用負担を試算している。日本に関する数字はないが、英米独の数字は以下の通りだ。例えば、英国で風力発電の比率が30%になれば、発電コスト以外に1kWh当たり4.54セント必要になる。この金額の負担も必要だ。

再エネで経済成長を図る路線がもたらすものよりも、電気料金上昇による国際競争力喪失の結果、失うものの方が多い可能性が高い。再エネ導入は、いまの日本では私たちの生活を苦しくする方向に働くことになっているのではないか。費用対効果を私たちは良く考えるべきだ。

それでは、NHKの番組が主張していた洋上風力などの再エネの新技術で日本の産業は成長するのだろうか。その検討を次回に行いたいが、結論を言えば、日本企業の出番は限られる。日本の再エネ技術で途上国支援との提言は虚しく響く。