中国も学ぶことになるか…排出枠取引市場の難しさ

試行段階では望ましい排出枠価格にほど遠く

山本 隆三

国際環境経済研究所所長、常葉大学名誉教授

(「月刊ビジネスアイ エネコ」2018年2月号からの転載)

世界一の温室効果ガス排出国である中国の化石燃料起源の二酸化炭素(CO2)排出量は2015年実績で90億トンを超え、世界全体(323億トン)の28%を占めている。2位の米国は50億トン、5位の日本は11.4億トンだ。

その中国はパリ協定のもとで、少なくとも2030年までに排出量をピークアウトすると同時に、国内総生産(GDP)単位当たりの排出量を2005年比60~65%削減する目標を持つ。目標達成のため、2030年までに一次エネルギーに占める非化石エネルギーの割合を20%にするとともに、森林を2005年比45億m3拡大することを目指すとしている。

2016年から始まった第13次5カ年計画では、2020年にGDP単位当たりのエネルギー消費量を15%、CO2排出量を18%それぞれ削減することを目標として掲げている。達成のための具体策として、一次エネルギーに占める石炭の割合を2016年の62%から2020年には58%にする計画だ。

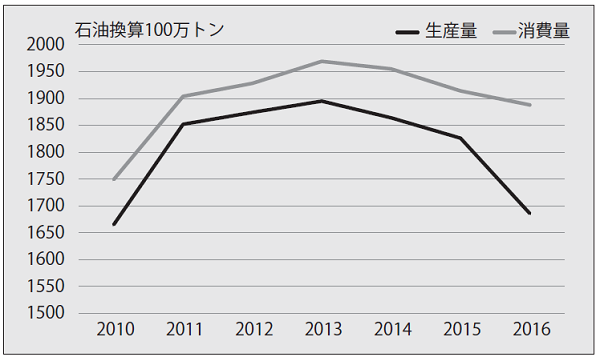

中国では石炭の生産量と消費量が2014年以降、落ち始めており(図1)、計画は達成可能とみられていた。ところが、石炭火力発電所の削減や、北部の家庭、小規模需要家の石炭使用を禁止したことが、液化天然ガス(LNG)の輸入量増と価格上昇を招き、エネルギー供給に問題が生じる地域が出てきた。そうした状況のなか、寒波の襲来を受け、中国政府は石炭の使用禁止を解除せざるを得なくなった。LNGの今後の供給状況によっては、石炭消費量抑制は難しくなる可能性がある。

図1 中国の石炭生産・消費量の推移

出所:BP 統計

中国政府はCO2の排出枠取引制度についても、2012年から北京市、上海市など6都市と湖北省、福建省で試行事業を実施したが、2017年12月19日に中国全土で排出枠取引を行うと発表した。ただ、欧州排出枠取引制度(EU ETS)の運用状況をみると、前途は多難に思える。

世界最大の中国排出枠市場

中国の排出枠市場を管理する国家発展改革委員会は2016年、試行取引を全土の電力、石油化学、化学、鉄鋼、建築資材、非鉄金属、紙パルプ、航空の8業種に拡大し、6000社以上を対象に実施すると発表した。ところが、今回の発表では、対象は電力業界の1700社のみとされた。それでも、対象の排出量は35億トンと予想されており、EU ETSの19億4000万トンを大きく上回り、世界最大の市場になる。

排出枠の割り当て対象となる事業者は、割り当て量(キャップ)までしかCO2を排出できないため、自社設備を改修し排出量を抑制するか、割り当て排出量よりも排出が少なく余剰排出量を持つ他社から排出枠を購入(トレード)することになる。キャップ・アンド・トレード方式と呼ばれる仕組みだ。

EU ETSの排出枠取引は2005年から始まったが、取引価格は低迷している。2017年前半はCO21トン当たり5ユーロ(約650円)程度、後半になって上昇しているものの、12月時点で7ユーロ(約910円)と低空飛行は続いている。これは、省エネなどの技術革新を促すにはほど遠い価格水準である。大半の事業者は、自社設備に投資して効率を改善し、CO2の排出削減を図るよりも、排出枠を購入して目標値を達成したほうが低コストになる。

中国での試行事業の排出枠価格は、比較的高水準で推移した北京市場でも、大半が40~60元(約680~1020円)のレンジで推移している。全市場の平均値は30元(約510円)程度だ。これでは、設備投資をして排出削減を実現するより、排出枠を購入したほうが目標達成は容易になる。

国家発展改革委員会の気候変動担当者は、排出枠価格は200~300元(約3400~5100円)が望ましいとしているが、そのレベルでなければ、排出量削減の投資は起こらないということだろう。

フランスのマクロン大統領は、投資を誘発する水準として、25~30ユーロ(約3300~4000円)が必要としている。英政府は、化石燃料を使用する発電所から排出されるCO2に対し、排出削減の投資を促すため高めの最低価格を設け、EU ETSの排出枠価格との差を徴収している。最低価格は2021年まで18ポンド(約2700円)に設定されている。英政府関係者は、石炭火力発電所にCCS(CO2回収・貯留)設備を導入するには、45ポンド程度の最低価格が必要と示唆している。

排出枠の価格はなぜ低迷するのだろうか。取引開始後10年以上経つEU ETSの歴史を振り返り、考えてみたい。

低迷する排出枠価格場

世界で初めて大規模な排出枠取引を行ったのは米国だ。大気浄化法を1990年に改正した際、酸性雨対策として大規模石炭火力発電所に硫黄酸化物(SOx)と窒素酸化物(NOx)の排出数量を割り当て、他事業者が過剰に達成して生じる余剰枠を目標達成に利用することを認めた。この米国の排出枠市場は成功した。

その米国市場も参考に設計されたのがEU ETSだった。欧州連合(EU)28カ国に加えてノルウェーなども参加。電力、鉄鋼、紙パルプなどの1万1000事業所が対象で、EU全体の排出量の45%をカバーする市場になった。

しかし、SOx、NOxとCO2には大きな違いがあった。SOx、NOxの削減方法は、脱硫・脱硝装置を設置するか、低硫黄、低窒素の石炭を購入するか、どちらかに限定される。排出量を割り当てる当局も簡単に事業者の削減コストを推測でき、市場設計も容易だ。

CO2の削減方法は多岐にわたり、コストを把握することが難しい。いくらのキャップをかければ良いのか計算することは至難の業だ。

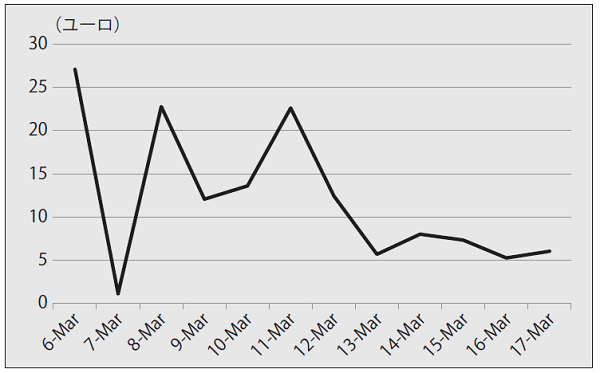

さらに問題なのは、景気が事業所のエネルギー使用量に影響を与え、排出量が変化することだ。その結果、図2が示す通り、EU ETSの排出枠価格は乱高下を繰り返した後、数ユーロでの推移が続いている。この価格レベルでは、短期的にも長期的にも、事業者が排出削減のため投資することはない。価格が乱高下することなく、投資を促すレベルにとどまることが必要だ。

図2 欧州排出枠取引制度(EU ETS)の排出枠価格の推移

※ 2006年3月~17年3月までの毎年3月の最高値

出所:EU 委員会資料などから作成

2005年スタートのEU ETSは現在、第3期(2013~20年)にあるが、この間、排出枠の価格を上昇させるため2014~16年に予定されていた9億トンの入札を先送りした。また、2019年1月からは、市場安定化リザーブ(排出枠市場の需給を調整する制度)を導入する予定になっている。

EU ETSでも排出枠価格の適正化に苦慮しているが、データが十分にあるか疑問もある中国市場で排出枠取引は成功するのだろうか。2018年を準備期間とし、19年から取引が開始される予定と伝えられている。金融市場をにぎやかすだけで終わらなければよいが。