排出量取引の“理想と現実”

── EU-ETSの評価

竹内 純子

国際環境経済研究所理事・主席研究員/東北大学特任教授

(「環境管理」からの転載:2016年6月号)

排出量取引はCO2排出という外部不経済を内部化するための手段の一つである。炭素排出に対する価格付け(カーボンプライシング)には複数の手法があるが、炭素税や再エネ導入促進がどれだけの排出削減量を確保できるか明確ではないのに対して、排出量を一定に制限できる排出量取引は環境経済学者や温暖化対策に熱心な方の支持が高い。しかしIPCC第5次評価報告書においてEU-ETS(EU域内排出量取引制度)が「環境的な効果は限定的だった」と評価されるなど、その理想と現実にギャップがあることも明らかになってきている。本稿では、カーボンプライシングの潮流を概観したあと、導入から既に10年以上の経験を積んできたEU-ETSを例に同制度の課題を整理する。

はじめに

排出量取引に関しては、我が国でもこれまで何度も導入が議論されてきた。民主党政権下で掲げられた2020 年の目標( 1990 年度比25%削減)達成に向けた「地球温暖化対策の主要3 施策」の一つとされたが、結局、雇用等への悪影響やその効果も明らかでないこと等を理由に「慎重に検討を行う」注1)とされ、導入は見送られた。

しかしCOP21 を機に「カーボンプライシング」が改めて注目を集めており、直近の温暖化対策計画策定の議論においても、排出量取引についての記述が大きな論点となった注2)。カーボンプライシングの手法は炭素税等も含めて複数存在するのであり、我が国にはカーボンプライシングが導入されていないかのような議論は不正確であろう。

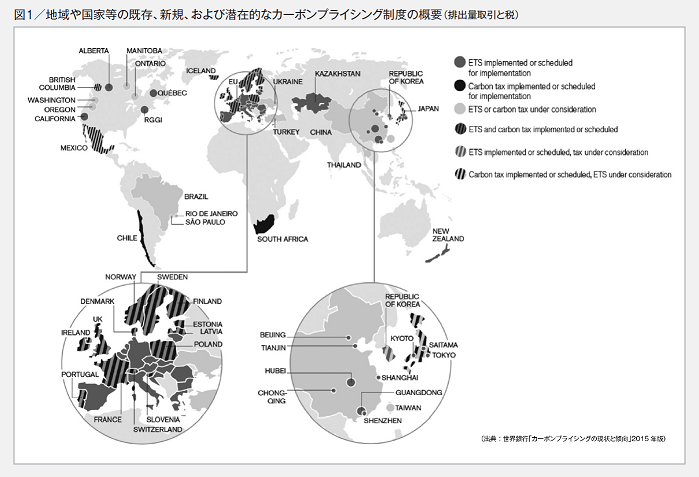

導入国・地域はどの程度伸びているのかといった世界的な潮流を概観したあとに、世界に存在する(または導入間近の)21 の排出量取引制度の中で、最大規模であり最も経験が長いEU-ETS(EU域内排出量取引制度)を例に、その効果と排出量取引制度が抱える課題を確認する。

カーボンプライシングとは何か

最近耳にすることが多くなった「カーボンプラインシング」という言葉は、排出量取引だけでなく、炭素税を含んだ炭素への価格付け(の政策)を意味するものである。COP21 に先立って発行された世界銀行の「カーボンプライシングの現状と傾向」2015年版注3)によれば、「世界のカーボンプライシングの数は38になり、2012年から約2倍に増加」しており、急速に普及していることがうかがえる。

同報告書によれば現在、世界には導入済みまたは導入予定のカーボンプライシングとして、21 の排出量取引制度と、17の炭素税が存在し、これは2012 年に比べて90%の増加であるという。しかし、世界の排出量に占めるカーボンプライシングのカバー率は約12%(7Gt-CO2に相当)であり、普及率が高いとも言い難い。なお、この12%の内訳は8%が排出量取引で4%が炭素税である。

また、日本の炭素税(正確には「地球温暖化対策税」)についても記述があり、日本の温室効果ガス排出量の66%(世界の排出量の約2%)をカバーしており、これは世界中のカーボンプラインシングにおいてEU-ETSのカバレッジ(世界の排出量の約4%)に次いで大きい規模であると指摘されている。地球温暖化対策税は、価格によるCO2排出抑制効果が十分働くほどの税率ではないとして、「いわゆる炭素税ではない」という意見を聞くこともあるが、実は世界銀行には相当規模のカーボンプライシングと認知されていることには留意が必要だ。エネルギー利用の高度化に向けた誘導策である我が国の省エネ法や、省エネ性能の高い商品の選択を誘導するトップランナー制度なども、暗示的なカーボンプライシングとしての効果を認めることができる注4)。

- 注1)

- 「地球温暖化対策の主要3施策について」2012年12月28日地球温暖化問題に関する閣僚委員(http://www.cas.go.jp/jp/seisaku/npu/policy07/pdf/20110105/20110105.pdf)

- 注2)

- 一例として「パリ協定から始めるアクション50-80」(2016年3月発表)において、低炭素投資の手法としてカーボンプライシングを挙げている。(http://www.env.go.jp/press/files/jp/29674.pdf)

- 注3)

- StateandTrendsofCarbonPricing2015,2015年9月、世界銀行(http://www.worldbank.org/content/dam/Worldbank/document/Climate/State-and-Trend-Report-2015.pdf)

- 注4)

- これを指摘する意見として国際環境経済研究所WEB掲載「『炭素価格』を巡る論考―日本に炭素価格は無いのか」など

http://ieei.or.jp/2016/02/special201511016/2/

悩めるEU-ETS

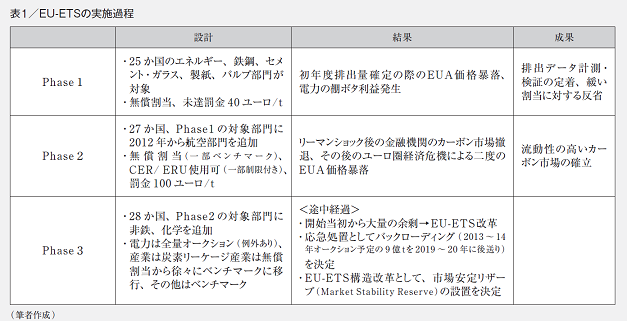

世界に存在する(または導入間近の)21の排出量取引制度の中で、最大規模であり最も経験が長いのはEUETSである。基本構造は、対象となる業種、規模の排出者が排出枠(EUAs)を割当てられ、排出量が枠内に収まるように過不足を市場で取引することを認めるものであるが、運用のルールについては実施期間(Phase)ごとに修正を繰り返してきた。

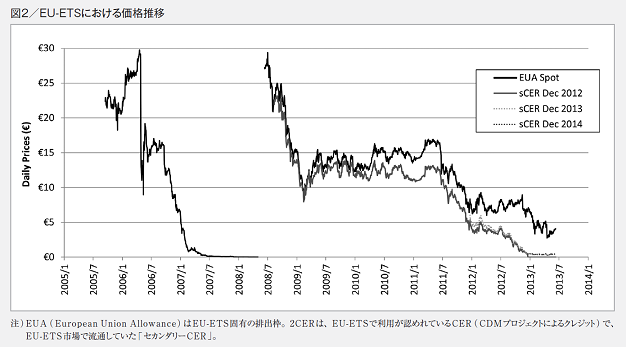

試行期間のPhase1(2005~2007年)、京都議定書目標達成の主要な政策という位置付けのPhase2(2008~ 2012年)、EUのエネルギー気候政策の一部という位置付けのPhase3(2013~2020年)というそれぞれの段階の特徴等を表1に、Phase1からPhase2にかけてのEU-ETSの排出権(EUA)価格の推移を図2 に示す。

Phase1:温暖化対策としての効果への期待感か、新たな金融商品への期待感からか、開始直後は30ユーロに届く高値で取引された。しかし2006年5月に最初の年間排出量実績が公表され、その値が想定より大幅に低かった、つまり、想定排出量をベースに決定された割当(供給)が、削減必要量(需要)に対して過剰と判明してEUA価格は急落した。要は排出枠の設定が甘すぎたのである。その後15ユーロ程度まで持ち直したが、Phase2への繰り越しが不可とされていたことから、最後の1年はほぼゼロまで暴落した。

Phase2:Phase1の教訓に学び、割当は厳しめに設定された(ただし、経済成長は前提として織り込まれていた)。しかしCER(京都メカニズムの一つであるクリーン開発メカニズム(CDM)のクレジット)の使用が認められ大量に市場に流入したことで、需給が緩んだ。2008年の開始当初は金融機関が我も我もとカーボン市場に参入したことにより需要が急増してEUA価格が比較的高くなったこともあったが、その秋のリーマンショックで金融機関は一斉に退出し、そのことで価格も急落した。その後の長引く不況による排出量低下で供給過多となり、最後の1年半はさらに価格下落が起きた。Phase3に繰り越しできないCERは1ユーロ以下に暴落した。

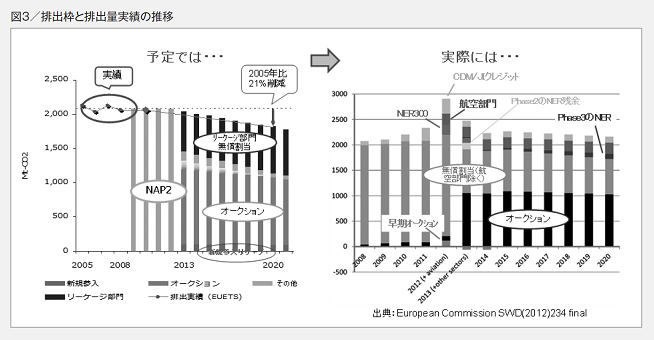

Phase3:開始前年の2012年に、以下の理由が重なって余剰EUAが20億tまで膨れ上がった。

- ①

- 経済成長を前提とした割当が経済低迷により余剰となり蓄積

- ②

- 早期オークションの実施(練習のため2013~2014年オークション予定分一部を前倒し)

- ③

- Phase2の新規参入者リザーブ(NER300)の売却

- ④

- 航空部門の参入に伴う新たな割当

- ⑤

- 大量のCDM・JIクレジット(EUAより安価)のEU-ETS市場への流入

①~④はリーマンショックの前に決められていたことである。政策決定時には想定されていなかったEU経済の長期低迷という事態に陥ったにもかかわらず、これらの政策は実施され、20億tという余剰を抱えてPhase3はスタートすることになった。

この危機的状況を改善するために、短期的対策として「バックローディング」、長期的対策として「EU-ETS構造改革」、という二つの対策が取られた。バックローディングとは、2014~2016年にオークション予定だったEUAの一部(9億t)のオークション時期を2019~2020年に後ろ倒し(バックロード)するという措置だ注5)。要は「排出枠は認めるが、市場がだぶついているのでそれを取引するのはあとにしてね」という応急措置にすぎない。構造改革の中で、中央銀行的な「市場安定化リザーブ」という仕組みをつくり、オークションを後ろ倒しにした9億tもこのリザーブに積み立てるほか、市場の流通量の一部の組み入れること、流通量がある量を下回った場合にリザーブから市場に投入すること、などのルール をあらかじめ定めて、2019年から運用開始することを決定した。この二つの対策により、Phase3を通じて余剰が20億tを超えないように抑制するとしているが、依然として10億tを超える供給余剰が継続するため、低炭素投資へのインセンティブを生むほどのEUA価格レベルになるとは考え難い。

2020年以降のPhase4については、欧州委員会からさらなる改革が提案されているが、法制化の手続きが終了するのは2017 年以降と考えられる。主な改革は、削減割合の引き上げ、割当の厳格化など需給バランスをタイトにする手段と、イノベーション基金による低炭素技術や、近代化基金の創設による中東欧10か国へのエネルギーシステム近代化に対する補助といった支援であるがここではその詳細については割愛する。果たしてPhase4では、EU-ETSは有効に機能するのだろうか?

排出量取引の本質的課題とEUの政治体制

欧州のエネルギー業界の友人にこの疑問をぶつけると、一様に「それは難しいだろう」という。これまでの11年間の実績から、関係者には本質的な原因がわかってきているのだろう。

まず、排出量取引制度は正確に表現すれば、「排出枠の設定およびその余剰と不足について取引を認める制度」である。本質は枠の「割当」にあり、割当が適切に行われることがこの制度が有効に機能するための前提であるということだ。

政府・規制機関は温室効果ガスを大量に排出する事業者に排出枠を割り当て、各事業者は原則としてその枠内で事業活動を行う。ただし、与えられた枠を余らせた事業者と不足する事業者の間で排出枠を取引することが認められ、「クレジット」として証券化し市場を介して取引することで、需給均衡が経済効率よく図られるという制度であって、取引によって削減が図られるわけではない。

枠を余らせた事業者が、効率改善という削減努力によってそれを手にしたのか、単なる不景気による活動量縮小なのかを問わず、一旦与えられた枠は金融商品として取引されることとなる。

この制度が環境政策として有効に機能するためには、「削減努力に対する適切なインセンティブを与える適切な排出枠の設定」が必要となるが、それは果たして可能なのだろうか。温室効果ガスの排出量は経済状況によって大きく左右される。「生き物」といわれる経済の動きを正確に見通すことは、神ならざる身の政府・規制機関には不可能であることが、10年以上の経験を経た関係者の実感であろう。

経済活動が変化することは当然で、それに柔軟に対応すれば良いとの見方もあるだろう。しかしそこに立ちはだかるのがEUという地域連合体の限界である。そもそもEUにおいて、炭素排出にシンプルに価格付けをする共通炭素税の導入ではなく、排出量取引が取り入れられた背景には、欧州委員会が徴税権を持たないというEUの地域連合体としての限界がある。課税・徴税権などは加盟各国政府の主権がからんだ専権事項であるとして、そもそも加盟国は欧州委員会に強力な徴税権限など与えることを拒否し、その結果、次善の策としてより複雑なETSが導入されたのだ。

加盟各国の複雑な利害調整を要するEUの政治経制の下では、立法プロセスは長期化する上、その運用は硬直化して柔軟な対応はできない。国情の異なる28か国の加盟国がそれぞれの国益を損なわない条件で妥協することが必要で、一度合意に至った政策は簡単に変更できないからだ。こうした課題が露呈したのが、Phase3のEU-ETSの構造改革の議論においてである。事務局の欧州委員会が提案した六つの構造改革オプションの中に、「バックロードした排出枠の取消し」と「価格管理メカニズムの設置」があったが、欧州議会では「EUの資産である排出権を欧州委員会が取消すなど、とんでもない」、「欧州委員会が価格管理をすることは権限を越えており不適切」と非難轟々であった。各国の調整は難航し、バックロードした9億tを市場に戻さずリザーブに入れることや2017年からの早期実施を求めた英国、ドイツなどと、排出枠の価格上昇につながるこうした施策に反対するポーランド等が大もめにもめた。結局、価格ではなく市場に出回る排出権の量を管理する「市場安定化リザーブ」を設置して、あらかじめ運用ルールを定めて欧州委員会の裁量を不要とし、そのルールの一つとしてバックロードした9億tの排出枠を積み立て、運用開始年は2019年と遅くすることで妥協を得た。それでもポーランドは今年1 月にEU-ETS改革を欧州司法裁判所(ECJ)に提訴することを決定したとの報道もあるが注6)、妥協の産物であれば機能しないのも仕方ない。

EU-ETSの評価と我が国への示唆

IPCCの第5 次評価報告書におけるCDMおよびEU-ETSについての記述も「環境的な効果は限定的だった」とされている注7)。その理由は、割当が緩かったこと、価格の低迷により期待された排出削減の投資が行われなかったことなどが指摘されている。割当が緩かったために供給がだぶつき価格が低迷するのであれば、割当を厳しくすればよい。しかしそれでは産業に与える影響が大きくなり、こうした制度を導入していない国と産業の国際競争力において格差が生じてしまう。特にシェール革命によって安価なエネルギーを手にすると同時に、労せずして低炭素化が可能となった米国との格差は深刻だ。EU-ETSは本質的な手段を取れずに、あの手この手の小技を繰り出して価格引き上げを図る一方で、国際競争力に配慮せざるを得ない。排出量取引は本来的に行政・事業者の対応コストの大きさがデメリットとして指摘されているが、それは肥大化する一方となる。

IPCCはEU-ETSの価格低迷の理由として、長期の深刻な景気低迷とCDMクレジット等の流入、長期の目標の不在に加えて、再エネ導入拡大政策との相互作用(FIT 等によって再エネを拡大することでクレジット需要は低下してしまう)など、異なる複数の要因を挙げているが、導入から既に10年以上の経験を積んでも適切な割当ができないこと、価格の低迷が続くことの根本的原因を見据えるべきであろう。

EU-ETSが成功とは言い難い状況になっているのはEUという地域連合体の課題であり、日本ではその教訓を生かして、有効に機能する制度としうるだろうか。この点については、単独で排出量取引を導入している韓国や中国の事例も踏まえて検証する必要があるが、我が国においても地域によって、あるいは業種によって状況が異なり、排出枠の配分など制度設計に際して各種ステークホルダーとの協議が必要、という点は同じだろう。さらに「国内において先行する主な地球温暖化対策」として例示されている、産業界の自主的削減努力に加えて、地球温暖化対策税、全量固定価格買取制度など既存の制度・政策との整合性も考えねばならない。

我が国は「海外における排出量取引制度の動向とその効果」などを見極め慎重に検討を行うことを基本方針としているが、海外事例を見る限り、環境経済学の教科書通りにはなかなかならないと考えたほうが良さそうだ。

- 注5)

- ①バックローディングされた9億EUAはリザーブに積立て、②割当されなかったEUAは2020年に全てリザーブに追加、③2019年から毎年、流通EUA(2)の12%をリザーブに追加、④流通EUAが4億を下回ったら、1億EUAをリザーブから市場へ投入、⑤流通EUAが4億を上回わり、かつ価格高騰して加盟国が指令に基づく対応(3)をとった場合、1億EUAをリザーブから市場へ投入。

- 注7)

- IPCC WG3 AR5 Technical Summaryp96(TS.4.2 Sectoral and national policies)