東芝はウエスティングハウスを売ってはいけない

山本 隆三

国際環境経済研究所所長、常葉大学名誉教授

不正会計事件に揺れる東芝を巡り、最近マスコミが東芝の関連企業として取り上げる企業がある。東芝が保有する原子力関連企業、米ウエスティングハウス・エレクトリック(WE)だ。東芝は米国の東芝原子力エナジーホールディング(米国)社を通してWEを保有しているが、有価証券報告書によると、東芝が原子力エネジーホールディングの87%、原子力エネジーホールディングがWEの100%の権益を保有している。東芝はWEの87%の権益を保有していることになる。

東日本大震災以降、世界の原子力発電所の建設と関連するビジネスが停滞したことから、WEのビジネスについても買収額に見合っていないとの批判が出てきた。なかには原子力ビジネスから撤退すべきとの声もある。東芝は、WEの権益の一部を第三者に売却することはあっても、過半の権益を維持する方針としている。東芝はこの方針を堅持すべきだ。WEを売却してはいけない。その理由の一つは世界の原発建設技術の流れだ。

いま、世界で建設されている原発は65基ある。国別には中国22基、ロシア9基、インド6基、米国5基が主なところだが、その大半はWE、アレバ、ロスアトムの加圧水型軽水炉技術で建設されている。いま、世界の原発建設の主流は加圧水型軽水炉技術なのだ。今後、新興国中心に新設が続き、先進国でも建て替え需要が出てくることを考えるならば、WEの技術はますます重要になる。

東芝は、WEを英国政府が保有する核燃料会社 (BNFL) から2006年に購入した。世界で最も早く商業原子炉を建設した英国は独自のマグノックス原子炉、改良型ガス冷却炉(AGR) による原発建設を進めたが、1979年に英国政府はAGRと並行しWEの技術を基にした加圧水型軽水炉 (PWR) の導入を決め、1号案件サイズウエルBを1995年に運開する。1999年には、BNFLがWEを買収し、さらに2000年にはABBの原子力部門も買収し、WEと一体化する。

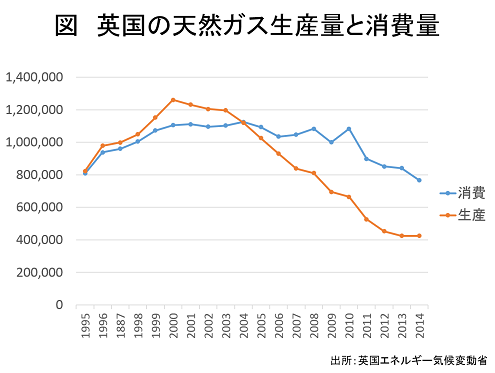

1990年に電力市場を自由化した英国では、将来の電力価格が見通せないなかで、長期に亘る投資回収が必要になる原発への投資が停滞する。加えて、北海からの天然ガス生産量が増加するにつれ、天然ガス価格と電力価格も下落を続け投資環境は悪化する。そんな中で、2002年に英国政府は原発新設見送りを決定し、結果、BNFLはWEを東芝に売却した。

しかし、天然ガス生産量は、図の通り2000年をピークに減少を始める。一方、天然ガス価格は上昇を続け、2005年には2000年の約2倍に達する。天然ガス生産を巡る状況の変化もあり、英国政府は2006年になり、電力価格の安定化、安全保障、温暖化対策のため、原発新設に政策を転換する。その後、事業者の価格リスクを軽減するために、発電した電力を固定価格で政府系機関が買い取る制度も導入する。この背景には、国民の過半数が原発の新設を支持している英国の世論もある。

その1号案件のヒンクリーポイントC原発は、アレバの欧州加圧水型軽水炉を利用し、仏EDFと中国企業が手掛けることになる。一旦原発新設見送りを決め技術を売却してしまった英国は手掛けるのは難しかったに違いない。将来の原発にはアレバの技術を改良した中国製設備が導入される予定だ。

一度技術を失うと、結局他国に依存することによってしか建設を進めることができなくなる。東芝、日本企業がWEと原発技術を保有し続けることが必要な理由だ。英国の原発産業に中国の資本、技術が導入される話の詳細については、11月20日発売予定の「ウエッジ」12月号に論考「中国原発の技術とマネーにすがる 英国のお寒いエネルギー事情」が掲載される予定なので、是非お読み戴ければと思う。