石油のシェアダウン ―エネルギー需給実績の発表―

~ガソリンと軽油の税削減は需要にどう影響するか~

橋爪 𠮷博

日本エネルギー経済研究所 石油情報センター

(「エネルギーレビュー vol.541 2026年2月号」より転載:2026年1月20日発刊)

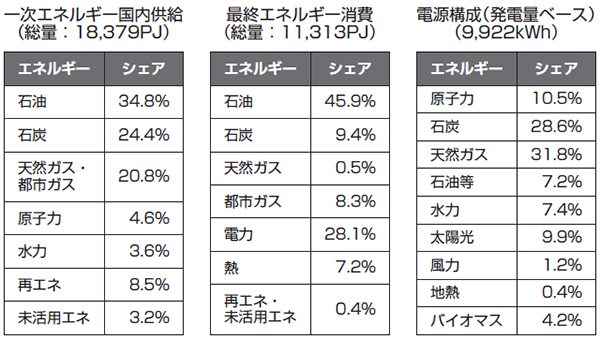

一次エネルギー国内供給

「2024年度エネルギー需給実績(速報)」が、12月12日、資源エネルギー庁から発表された。国内エネルギー消費は前年比1.7%減、一次エネルギー国内供給は1.1%減で、うち化石燃料依存率も0.6ポイント減の80.1%と減少した。石油についても、一次エネルギー供給の34.8%とエネルギーシェアのトップながら、前年比0.8ポイント減で、2012年以降、順調にシェアダウンしている。今回は、石油のシャアダウンを振り返り、今後のエネルギーについても考えたい。

一次石油危機当時(1973年度)の77%から、石油のシェアは半世紀で半減以下となっている。石油危機時の反省に基づき、エネルギー政策は、当初、脱石油・脱中東、省エネ・効率化を中心に展開、2000年代以降は、気候変動対策も重視され、脱炭素(脱化石燃料)も強くなったが、石油依存については、相当程度低下したと言える。高度経済成長期、国際石油資本(オイルメジャー)に支えられた潤沢かつ低廉な石油に依存してしまったのも、米国依存のもと経済成長と所得倍増のために止むを得なかったのだと思う。危機時の混乱を乗り越え、エネルギー転換・省エネに取り組んだ需要家・消費者の尽力は、もちろんのこととして、妥当な方向性を示し続けて来たエネルギー政策の大きな成果と言えよう。

石油火力発電所の新設禁止

石油のシェアダウンについては、省エネ・効率化によるところも大きかったが、当初、大きな原因となったのが、1974年の国際エネルギー機関(IEA)の石油火力発電所の新設禁止の合意であった。日本政府も、これに沿って、国際的には認められた老朽設備のリプレースを含めて、石油火力発電所の新設禁止を指導、石炭火力・LNG(液化天然ガス)火力の新増設を進め、燃料転換を推進した。その結果、73年度から2000年度までに発電用石油の電源構成(発電量ベース)は74%から11%に激減、これに伴い一次エネルギー供給の石油シェアも77%から51%に減少している。

政策的にも、電力事業者にとっても、エネルギー安全保障・安定供給確保上有効であったし、幸いにも、代替燃料である石炭やLNGが入手可能であり、しかも一定程度の経済性があったことによる。石油製品には、大別して、熱利用・輸送用・原料用の3つの用途があるが、このうち、熱利用、単純燃焼で足りる発電用途には、当時から代替燃料が存在した分野である。この事実からも、エネルギーにとって最も重要なことは、当該エネルギーに代替性があるか、「代わりがあるか」ということではないかと考える。

近年、欧州諸国を中心に、IEAも、エネルギーに代替性があることから、従来の石炭火力廃止に加え、自動車電動化(EV化)を強く唱えている。個人的には、本来の安全保障目的と近年の環境目的が異なるとはいえ、IEAにはこの時の成功体験の記憶が色濃く残っているのではないかと思える。

最終エネルギー消費

企業や家庭におけるエネルギーの最終的な消費・使用段階での最終エネルギー消費においても、コロナ禍からの経済回復のあった2021年を例外にして、総量は順調に減少している。

正直に言って驚いたのは、最終消費に占める電力のシェアが28.1%で、未だ、石油のシェアが45.9%もあったことだ。脱炭素・カーボンニュートラルを実現するためには、非化石電源による電化の推進が必要不可欠になる。第7次エネルギー基本計画にも、「化石燃料の電化」が明記された。また、社会や生活の高度化が進んでも、電化は当然である。それにもかかわらず、最終消費において、石油が半分近いシェアを占めるのは、やはり、石油の利便性・用途の多様性に起因するエネルギーの代替性の欠如であろう。

表 わが国のエネルギー需給(2024年度)

出所:経済産業省 2024年度「エネルギー需給実績」(速報)より作成

「1.5℃目標」が世界の主流となる以前、IEAは、石油製品について、ジェット燃料・貨物輸送用・原料用は代替性が低い(困難)と評価していた。確かに、最近では持続性航空燃料(SAF)が盛んに利用されるようになってきたが、供給総量の限界から、SAFの本格的利用は合成燃料の実用化以降にならざるを得ない。また、貨物輸送燃料も、中国では天然ガスエンジントラックが増えているが、わが国では先が見えない。さらに、このところ、水素利用・天然ガス利用の化学工業は停滞を続けている。一時は、石油化学部門の分離・脱却を図っていた化学業界もそうした動きを止めている。

~様々な施策発動の結果石油のシェアは大幅ダウン~

エネルギーの代替性

こうした状況を、エネルギー全体として見れば、化石燃料転換が困難だとして議論されている“hard-to-abate sectors”の分野が、これに似ている。決して、事業者が脱炭素化の取り組みに不熱心な訳ではない。競争力のある代替エネルギーが存在しない、燃料・原料の代替性を欠くだけの話である。

欧州排出権取引(EU-ETS)が、長年、停滞していたのも、代替性のあるものとないものを十羽一絡げにして、CO2削減しろと言った所で上手く行くはずがない。対照的に、東京都や埼玉県の排出権取引が、上手く動き、削減が進んだのも、エネルギーの代替性のある分野に絞り、制度設計を行ったからだと思っている。

その意味からも、燃料としての代替性を獲得し、燃料転換が現実化した、EV化の推進の意義は大きい。これまで、乗用車燃料を独占して来たエネルギーであるガソリンに、電気という代替エネルギーが本格的に登場したのである。確かに、航続距離・充電インフラ・車体価格にはまだまだ問題あると言われるが、政策誘導で十分競争力を持ちうる技術水準・価格水準になったことは間違いない。

ただ、技術面、同時にコスト面(カーボンプライシング部分を含めて)の代替性が実現したとしても、次の段階としては、需要家・消費者が、その代替エネルギー・代替技術を「選択・受容」するかが問題である。最近のEV普及の停滞の背景には、それがあるような気がしてならない。

「石器時代が終わったのは、石がなくなったからではない」

石油危機当時に「ミスターOPEC」と呼ばれたサウジアラビアの元石油大臣ザキ・ヤマニ氏の言葉である。「石器が使われなくなったのは、石材がなくなったからではなく、石器に替わる青銅器や鉄器の新規技術が普及したからだ。石油が使われなくなるのも同じだ」という意味である。やはり、脱炭素・カーボンニュートラルの実現のカギとなるのは、技術開発以外にない。化石燃料に非代替的な使途・用途が残る限り、化石燃料はなくならない。

そして、脱炭素・カーボンニュートラル社会におけるエネルギーの主役は電力であることは間違いない。しかし、同時に、エネルギー問題の全てが電力にある訳ではないことも確かだろう。