変革期の電力システムを支える

市場設計の再構築

― IEA「Electricity Market Design」レポートの日本への示唆―

竹内 純子

国際環境経済研究所理事・主席研究員/東北大学特任教授

(「産業環境管理協会「環境管理」2026年1月号 vol.62 No.1」より転載:2026年1月)

国際エネルギー機関(IEA)は2025年12月、電力システムの構造転換が進む中での市場設計の在り方を整理したレポート「Electricity Market Design ‒ Building on Strengths, Addressing Gaps」を公表した。本レポートは、低炭素化と供給信頼性の両立を支える電力市場設計の在り方を整理したもので、欧州、米国、日本、豪州を対象に、短期市場、長期市場に加えて、容量市場や再エネ支援制度といった補完的メカニズムに対する評価と検証を行い、市場の強みと限界、そして今後の制度改革の方向性を提示している。

経済産業省は現在「次世代電力・ガス事業基盤構築小委員会」を立ち上げ、電力システム改革の修正について議論しており、このレポートはわが国にとっても重要な示唆となる。レポートの概要とあわせて、IEAが先日開催したセミナーで筆者が提示した私見を整理したい。

レポートは何を伝えようとしているのか

(1)短期市場について

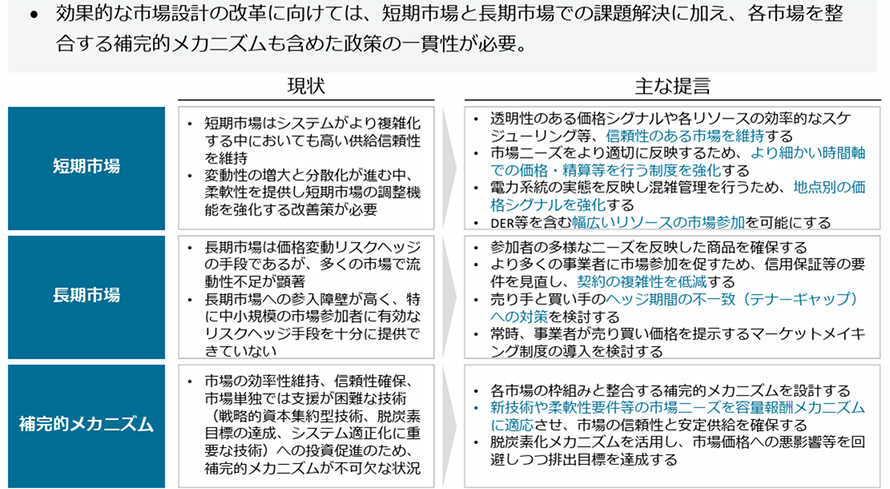

短期市場については、システムの複雑化が進む中でも、リアルタイムの状況を意味のある価格シグナルに変換し、信頼性と効率性を維持し続けていることを確認したとレポートは整理している。再生可能エネルギーの導入拡大や分散化が進む中においても、過去5年間にわたり、各地域で供給信頼性99.9%以上を維持してきたとされている。残りの0.1%弱の影響度が気になるところではあるが、前日市場、時間前市場、リアルタイム市場、バランシング市場、アンシラリーサービス市場といった多層的な仕組みが、価格シグナルを通じて電源の効率的運用を支えてきたと、レポートは評価している。

一方で、進化し続けなければならないことも指摘されている。調整可能な電源が、「天候依存型資源」とも呼ばれる変動性再エネ(太陽光・風力発電)に置き換わり、需要が柔軟化し、デジタル技術が電力システムへの新たな参加形態を生み出すという変化が生じており、従来の市場設計では調整力・柔軟性の価値を十分に反映できなくなりつつある。これに対しIEAは、①より細かい時間での価格付けや精算等を行う制度の強化、②系統混雑を反映する地点別価格(ノーダル制)の強化、③DER等を含む幅広いリソースの市場参加を可能にする、④高速応答リソースに対するアンシラリーサービスの報酬設計高度化といった改善策を提起している。

(2)長期市場

中長期市場についてIEAは、価格変動リスクをヘッジし、電源投資を促すという本来の役割が、多くの国で十分に果たされていないと指摘する。先物・先渡市場は取引量が限定的で、取引の大半が受渡しの2年先までに集中しており、長期的な投資判断を支えるには流動性が不足している。PPAは再エネ投資や企業の脱炭素化を支えているものの、信用力要件や契約の複雑性から、中小規模事業者の参加は限定的である。

IEAは、大口需要家の長期調達の義務化やPPA需要喚起等による長期需要の創出、標準PPA契約の提供による契約の複雑性の緩和や信用保証手段の開発制度の導入等による中小企業のPPA参加サポート、再エネの出力特性に即した商品設計(ピーク・オフピーク商品、ソーラーシェイプ商品等)などを通じ、長期市場の流動性と透明性を高める必要性を強調している。

日本においても、価格リスクヘッジや安定収益確保の観点から中長期契約の重要性は認識されている一方、PPAの透明性やアクセスの偏りは課題として残る。

表1:IEA”Electricity Market Design”概要

出所:経済産業省

出典:IEA Electricity Market Design 2025年11月26日

https://iea.blob.core.windows.net/assets/cea07fb2-fb8d-4d95-b939-7ece0d085ae4/EnergyMarketDesign.pdf

(3)補完的メカニズムと市場の一貫性

IEAは、容量市場、CfD、再エネ支援策、炭素価格といった補完的メカニズムを、市場の失敗を補い、信頼性確保や脱炭素投資を促す「不可欠な制度」と位置づけている。特に原子力、大規模揚水、蓄電池といった資本集約型技術は、市場価格のみでは投資回収が難しく、何らかの補完策が必要となる。

他方、これらの制度は市場価格のシグナルを歪めるリスクも伴う。IEAは、短期市場・長期市場と整合的な設計を行うこと、国民負担やコスト抑制の観点を組み込むことの重要性を強調している。日本で進められている容量市場や長期脱炭素電源オークションについても、事業者の安定収益確保と国民負担の最適化という二つの軸から、その制度設計を継続的に検証していく必要がある。

電力システム改革が見落としたこと

筆者は以前から、電気事業という設備産業において、しかも、初期投資が太宗を占める低炭素電源を主力として投資を促していかねばならない状況において、電力自由化は採るべき施策だったのかという根源的な疑問を抱いており、このレポートの問題意識には共感を抱いた。そしてIEAがこのレポートの公表にあわせて開催した「電力市場デザイン 国際ワークショップ ― DX・GX時代における電力市場の役割 ―」に登壇し、中長期市場の在り方について議論する機会を得た。そこで筆者が述べた、これまでのシステム改革への振り返りをまず整理したい。

出所:筆者友人撮影

①電力システム改革が見落としたこと

わが国だけでなく、多くの国で行われた電力システム改革は、中長期の設備投資確保の重要性について、十分認識していなかったのではないかというのが筆者の問題意識だ。

設備投資の必要性が認識されなかったのは、電力システム改革は多くの場合、経済成長が鈍化するに伴って電力需要の伸びが停滞し、新規設備投資の必要性が薄い状況で行われたことが主たる理由だと考えられる。地域独占体制に起因する過剰投資の弊害が目立つようになったことで、市場原理の導入により投資の最適化を図ろうとしたのだ。なお、わが国で東日本大震災以降に行われた全面自由化は、原子力が停止して供給余力が薄い状態において行われたため、早期に課題が顕在化した上に、容量市場などの補完的メカニズムの導入が遅れたことでより深刻化したと言える。

そして、電力システムの設備投資を投資家の判断に委ねた時の本質的な課題として、設備投資が過少となることを認識すべきであろう。過少設備投資により停電が発生すれば、社会的には大きなコストが発生するが、投資家がそのコストを負うわけではない。投資家は過大投資をして回収できない痛手を負うが、過少投資による損害は負わないのだ。(戸田[2024])。

そもそもわが国の電力システム改革は、「発電事業の規模の経済性が消滅」した前提にたって議論されてきた。わが国の電力システム改革をリードした経済学者の一人である八田達夫氏は2004年にその著書の中で「現在では個々の発電所の発電能力に比べて需要規模が十分に大きいため、発電に関しては規模の経済がなくなっている。その1つの原因は、ガスタービン発電などによって小規模でも安く発電ができる技術進歩が起きたことであり、もう1つの原因は、多くの国で単に電力需要が増加し続けたため、個々の発電所の生産規模に比べて電力市場が大きくなったことによる。このため多くの発電事業者が競争的に電力供給に参加できる環境が整った」と述べている。日本の電力市場の規模は1億kW以上である。100万kW規模の発電事業者100社以上からなる競争的な市場も実現可能といった考えだったのではないかと推察する。

しかし、発電事業における規模の経済性は本当に消滅したのだろうか。設備投資事業の肝は資金調達コストの低減であり、その傾向は特に固定費比率が高い脱炭素電源において顕著である。脱炭素という環境変化は、発電事業における規模の経済性をむしろ強化する方向に働いたと言えるのではないか。さらに言えば、次に詳しく述べる通り、燃料調達の購買力において、規模は極めて重要な要素となる。ガスタービン発電設備に小規模で効率的なものができたとしても、その発電設備を動かす燃料調達を含めて考えれば、規模の経済性が消滅したと言えたのだろうか。そもそもの前提が誤っていた可能性を含めて、これまでの改革を検証する必要がある。

②わが国が特に意識すべきであった燃料調達

わが国における電力システム改革を考える上で重要なことは、資源を持たない国であるということだ。資源国では、「炭鉱に隣接する石炭火力」や「パイプラインに接続するガス火力」が当たり前だが、資源のないわが国では、既にある在庫と今後2カ月間で荷揚げされる予定の燃料でやりくりをせねばならない。燃料調達に予見性を付与し、購買力を確保させなければならない。

これまでわが国は、長期契約を活用することなどによって、燃料調達を安定させてきた。しかし、自由化の進展とカーボンニュートラル対応によって長期契約が減少している現状を改善するために、政府は、JOGMEC(独立行政法人エネルギー・金属鉱物資源機構)による出資制度の整備拡充を検討している(資源開発・燃料供給小委員会[2025])が、根本的な解決策とは言い難い。

変動性再エネの増加に伴って、燃料消費の予測も困難になっている。国内に発電用の液化天然ガスは約2週間分しか在庫を保有していない。晴天が続き、太陽光発電が好調に発電するか、荒天が続いて低調であるかによって、燃料消費の速度は大きく異なる。LNGと石炭の限界費用が逆転する状況も度々発生しているため、どの燃料がどれほど消費されているかの予測もしづらくなっている。

東日本大震災後に、わが国は電力システム改革と原子力安全の抜本的見直しを同時に進めたが、安全規制の抜本的見直しによって原子力を停止させれば、わが国が当面依存するのは火力発電であることは明らかであった。電力システム改革の制度設計において考えるべきは「いかに安価に安定的に燃料を調達できる体制をとるか」であったはずだ。購買力強化には、小さな事業体に競争させることよりも、大きな事業体にすることを前提とすべきであり、「規模の経済性がなくなったのだから、多くの発電事業者が競争的に電力供給に参加する市場を目指すべき」という考えで改革を進めてきたことを見直すべきではないか。

検討すべき新たなデザイン

筆者も以前から「電気の時代が来る」ことを指摘してきたが、IEAも基幹レポートであるWorld Energy Outlookの2024年版以降、「Age of Electricity」の到来について大きく取り上げている。冷房需要や生成AI、気候変動対策としての電化の進展など電力需要は今後急速に増加すると予想されている。電力システム改革が当初想定した、新規投資の必要性が薄かった状況から、その確保が極めて重要なステージへと世界は変化した。長期的な設備投資の確保や燃料調達の安定化を可能にする電力システムの設計には何が必要か。

パネルディスカッションで筆者が指摘したアイディアは、2023年7月の本誌に寄稿した「電力自由化の再設計に向けた提言 ― 各国研究者が提唱する『ハイブリッド市場』を踏まえて考える ―」で紹介した、ハイブリッド市場だ。国などが必要と考える電源を長期契約の公募や長期電力購入契約(PPA)などで確保し、これら固定費回収を見通せる電源が短期の市場における競争を通じて最適運用される。長期的な投資決定を短期的な運用から切り離す概念であり、次の2段階の競争からなる。

①Competition for the market(市場に参加するための競争):

国などが必要と考える量の電源を、長期契約を通じて確保すべく行われる競争入札

②Competition in the market(市場における競争):

Competition for the marketで確保した電源を、最適運用する短期の卸電力市場における競争

マサチューセッツ工科大学のポール・ジョスコウ教授やパリ・ドフィーヌ大学のケプラー教授など、米国や欧州の学者が複数、電力の安定供給と脱炭素化を両立させるには、こうしたシステムが必要だと主張している。もちろん、長期で必要な電源量を政府などが定めることは、競争政策の後退あるいは放棄と考える向きもありそうだが、競争政策は目的ではなく手段だ。供給力不足が度々顕在化する状況に陥っているわが国では、真剣に検討するに値する概念であると筆者は考える。

今後のシステム改革に向けて持つべき視点

いまから制度設計をスタートさせるということであれば、シンプルなハイブリッド市場の導入が最も有効だろう。市場参加者の声を聞けば、極めて制度設計が複雑で、制度がすぐに変更・修正されるので予見可能性が低すぎるとの意見が多い。

しかし、既存の制度の存在を前提として考えなければならないのが、こうしたシステム改革の難しいところだ。そうした場合持つべき必要な視点について整理したい。

第一に、規模の経済性はいまも存在することを前提に、資金調達コスト抑制を可能にする制度設計の必要性を指摘したい。資本コストの高い、洋上風力やメガソーラーといった再生可能エネルギー及び原子力といった脱炭素電源への投資を促すには、資金調達コストの低減は必須だ。特に原子力についてはこれまでも繰り返し本誌に寄稿してきた通り、「別扱い」とする必要がある。建設期間が長期にわたり、建設費も莫大であるため、運転開始してからの買取制度などではプロジェクトは成立し得ない。そのため、英国は建設中からその費用を電気料金に含めて回収する事を認める規制資産ベース(RAB)モデルの導入を決めた。建設に必要な資金の調達コスト(借入利子)が低減できるので、従来の資金調達方法と比較して、プロジェクトの全期間中に少なくとも300億ポンド(約4兆7,000億円)以上の節約につながる予想だと報じられている(原子力産業新聞2021年10月27日)。

第二に、発電と送配電の設備投資の全体最適を可能にする制度設計だ。発送電分離とそれに伴う行為規制により、発電設備と送配電設備の投資が全く連携をとれずにいる。電気事業における設備投資は、発電と送配電の全体最適を図ることが要諦であり、電気事業のイロハのイだ。中長期的な電源立地(リプレース、新増設)をグリッドと整合的に進めていくために、長期市場は、総括原価的に立地や開発規模など、発電と送電で協調する仕組みが必要ではないか。政府は現在、電力システム改革の修正について議論しており、「垂直(発電・送配・小売)連携」の重要性に言及して話題となっている(第3回次世代電力・ガス事業基盤構築小委員会)。具体的にどのように連携をとるかが今後議論されることになるだろうが、わが国の電力消費者に無駄な投資負担をさせないためには極めて重要な視点だ。

こうした視点に基づく制度改正を行ったとしても、残るのが燃料の安定供給確保および最適運用に向けた改善だ。発電設備だけでなく、燃料関連のサプライチェーンも維持しなければ安定供給は不可能だ。例えばわが国では石油火力発電の稼働が減少し、石油を運ぶ内航船が極めて心細い状況になっている。容量市場等によって、発電設備を維持したとしても、燃料のサプライチェーンが細ったのでは安定供給は不可能だ。容量市場などのメカニズムに、燃料サプライチェーンの維持に関わる制度設計も併設するなどの工夫が必要ではないか。

また、燃料調達について、中国や韓国は基本的に政府が関与しており、市場制度設計で安定調達を確保しているという参照事例は特に思いつかない。まずは、燃料消費に対する管理・情報共有が極めて心細い状況を改善するとともに、市場制度設計とは別に、燃料の備蓄強化を進めることも必要だと考える。

IEAのレポートも参照しつつ、わが国の電力システム改革が改善されていくことを期待する。

参考文献

- 1)

- IEA “Electricity Market Design Building on strengths, addressing gaps”、2025年

- 2)

- 経済産業省第25回資源開発・燃料供給小委員会「化石燃料を巡る国際情勢等を踏まえた資源開発等の方向性について」(2025年12月5日)

- 3)

- 経済産業省第3回次世代電力・ガス事業基盤構築小委員会(2025年10月31日) 「次世代の電力産業の構築に向けて」

- 4)

- 竹内純子「電力自由化の再設計に向けた提言 ― 各国研究者が提唱する『ハイブリッド市場』を踏まえて考える ―」、環境管理2023年7月号(国際環境経済研究所のウェブに転載)

- 5)

- 竹内純子 『長期電源計画、国関与強化を 電力システム改革の課題』、日本経済新聞 経済教室 2023年5月26日

- 6)

- 原子力産業新聞「英国政府、原子炉の新設を支援するRABモデルの導入で法案立案」2021年10月27日

- 7)

- 八田達夫『電力競争市場の基本構造』八田達夫・田中誠編著「電力自由化の経済学」第1章、東洋経済新報社

- 8)

- 戸田直樹『電力システム改革の振り返りと再構築の方向性 ― ハイブリッド市場はなぜ求められるか ―』、産業学会研究年報2024巻39号

- 9)

- 澤昭裕『電力システム改革 小売りサービス多様化モデル』特集 リアルに考える原発のたたみ方特集論文-5 一ツ橋ビジネスレビュー 2012年春号

- 10)

- 服部徹『カーボンニュートラル社会を見据えた電力システム改革のあり方』電中研研究報告会2022基調報告資料

- 11)

- 水上裕康『「資源なき国」の電力市場、問題は』2024年10月21日電気新聞「でんき論壇」

- 12)

- Roques&Finon “Adapting electricity markets to decarbonisation and security of supply objectives: Toward a hybrid regime?”

※表1、写真1は、「環境管理」では白黒ですが本転載ではカラー原本にしました。