「再エネ先進国」ドイツにおける電力需給の実態からの学び

小野 透

(一社)日本鉄鋼連盟 特別顧問

はじめに ~我が国はDX、GXに伴う電力需要増大を再エネ拡大で補う戦略~

2011年の福島第一原子力発電所の事故以降、我が国は、「再生可能エネルギー(再エネ)優先+原子力依存度低減」をエネルギー政策の基本としてきた。特に、2016年のパリ協定発効以降のエネルギー基本計画(2018年決定の第5次以降)では、我が国において「再エネの主力電源化」を図るとして強力な導入促進政策がとられてきた。本年2月に決定された第7次エネルギー基本計画において、原子力については「依存度低減」の表現はなくなり「活用を進める」とされたが、再エネの位置づけは変わることなく、むしろ、DXやGXで想定される電力需要拡大分を再エネ拡大で補うことが期待されることとなった。再エネの中でも、特に太陽光と風力(VRE:変動型再エネ)が今後の拡大の中心とされている。

ドイツでは脱原子力を果たした2023年以降の総発電量に占める再エネ比率が60%を超えており、特に、太陽光や風力の比率は48%に達している(2024年)。ドイツの現状を知ることは、日本の将来を占う上で大いに参考となると考えられる。

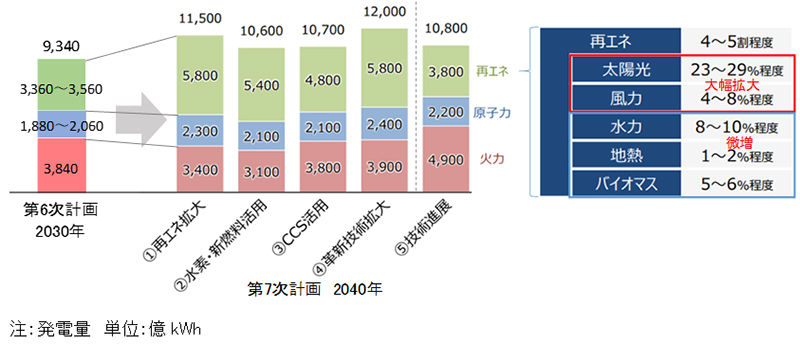

図1.2030年→2040年の電源構成(発電量)想定変化

出典:2040年度におけるエネルギー需給の見通し(関連資料)より抜粋編集・追記

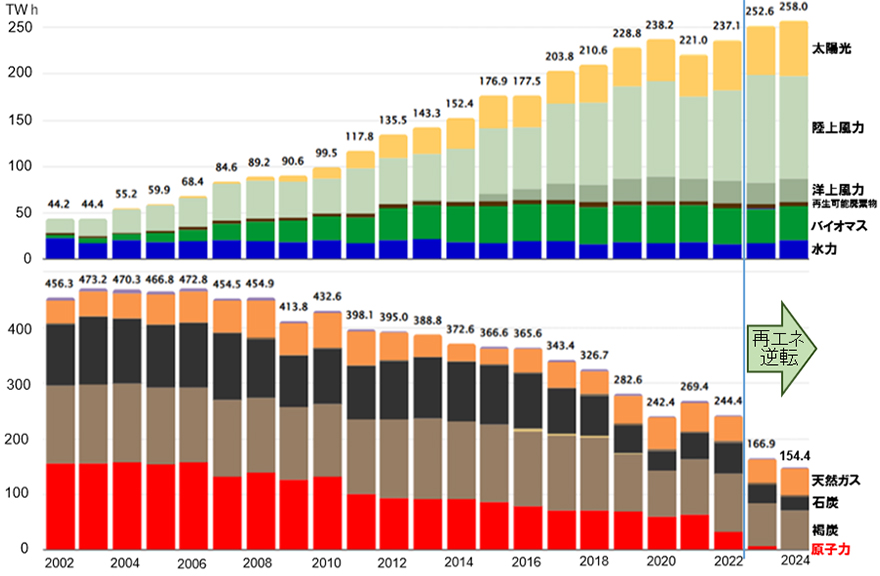

ドイツにおける電源別発電量の推移 ~2023年以降、国内発電量に占める再エネ比率が50%を突破~

今世紀のドイツは、再エネ拡大+脱原子力をエネルギー政策の基本としてきた。図2に、ドイツにおける電源別発電量(TWh)の推移を、上段に再生可能エネルギー、下段に火力及び原子力に分けて示す。ドイツでは、2004年にEEG(再エネ促進法:日本のFIT制度に相当)による買取価格が大幅に引き上げられたために、太陽光、風力、バイオマスが大きく拡大した。EEGによる再エネ発電拡大に伴い賦課金負担(EEG賦課金)が急拡大した。この状況を受けて、それまで再エネを促進してきたメルケル首相は、2012年9月の記者会見で、「EEG賦課金がこれほど急激に増加するとは予測できなかった」と述べ、アルトマイヤー環境相も、同年8月の再生可能エネルギー会議で、「EEGにはコストを制限する措置が組み込まれていないという欠陥がある。グリーンエネルギーへの転換計画のペースを落とさなければならないかもしれない」と述べている。このため、2013年にEEGによる再エネ買取価格の抜本見直しを行ったが、太陽光、風力の拡大はその後も続いた(日本はドイツの背中を追うように、2012年7月にFIT制度を導入したため、当然のことながらドイツと同様に賦課金の急激な拡大に直面することになってしまった)。

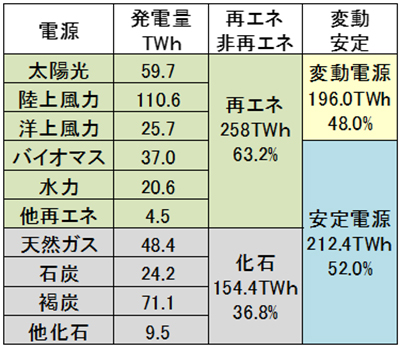

再エネ発電量の拡大に伴い、火力発電量は減少、また原子力も、脱原子力政策によって発電量が減少し、2023年4月にすべての原子力発電所の運転が停止された。その結果、2023年以降は、火力・原子力よりも再エネ発電比率が高い状況となっており、2024年実績では、再エネ比率が63.2%、うちVREが48%に上っている(表1)。

図2.ドイツにおける発電電力量の推移

出典:Energy-Charts、Fraunhoferデータをもとに筆者作成

表1.ドイツにおける2024年発電電力量構成

出典:Energy-Charts、Fraunhoferデータをもとに筆者作成

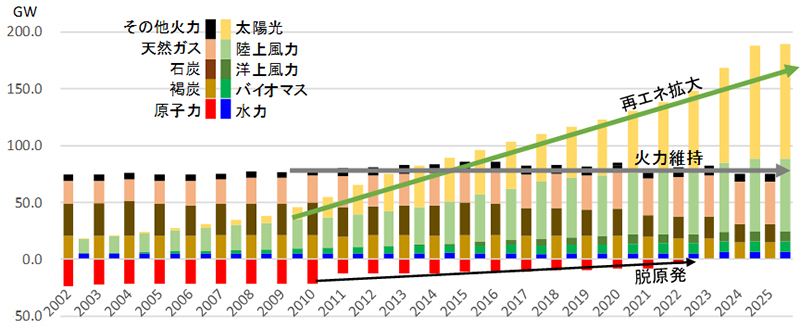

ドイツにおける電源別設備容量の推移 ~再エネ設備容量は拡大する一方火力設備容量は維持~

図3に、ドイツにおける電源別設備容量(GW)の推移を、右側に再生可能エネルギー、左側に火力及び原子力に分けて示す。EEGによって、再エネの中でも特に太陽光・風力の設備容量が着実かつ急激に増えてきたが、火力設備容量はほぼ維持されている。脱原子力政策によって、原子力容量は漸減し、2023年4月に最後に残った3設備が停止した。

図3.ドイツにおける発電設備容量の推移

出典:Energy-Charts、Fraunhoferデータをもとに筆者作成

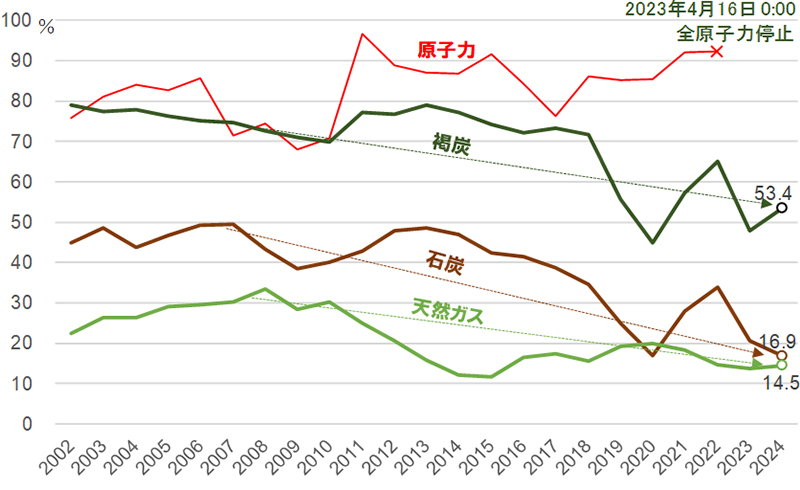

ドイツにおける電源別設備利用率の推移 ~FIT再エネ拡大に伴う市場価格低迷の結果火力利用率が大きく低下~

図4に電力市場価格(一日前スポット価格)と電源別利用率の相関関係(2014年の8760時間のプロット)を示す。EEGによって固定価格で買い取られた太陽光や風力による電気は限界コストゼロで市場に流入するため、電力市場価格は低下する。欧州電力市場では下限価格が設定されていないため、電力余剰時にはネガティブ価格をつける場合もある。市場価格が低下すると限界コストの高い電源から順に(天然ガス→石炭→褐炭)利用率が低下することがわかる。2014年段階で、EEGによる再エネ拡大は火力利用率を大きく低下させることが予測されていた。

なお、図4は2014年の実績であり、燃料費によって利用率変化点は移動すると考えられるが、「市場価格が低下すると限界コストの高い電源から順に(天然ガス→石炭→褐炭)利用率が低下する」傾向は変わらないと考えられる。

図4.ドイツにおける電力市場価格と電源別利用率の関係

出典:Electricity Production and Spot-Prices in Germany 2014、Fraunhoferに筆者追記

図5にドイツの電源別設備利用率の推移を示す。EEG再エネ電気の系統への流入拡大に伴い、火力の利用率は低下した。一方、再エネ出力変動バックアップのための供給力確保の必要性から、利用率が低い中で火力設備容量を維持せざるを得ず、このことがさらなる利用率低下をもたらしている。その結果、2024年実績では、かつて80%程度でぁった褐炭利用率が53.4%、50%程度でぁった石炭利用率が16.9%、30%程度でぁった天然ガス火力利用率が14.5%まで低下している。

図5.ドイツにおける各電源の利用率の推移

出典:Energy-Charts、Fraunhoferデータをもとに筆者作成

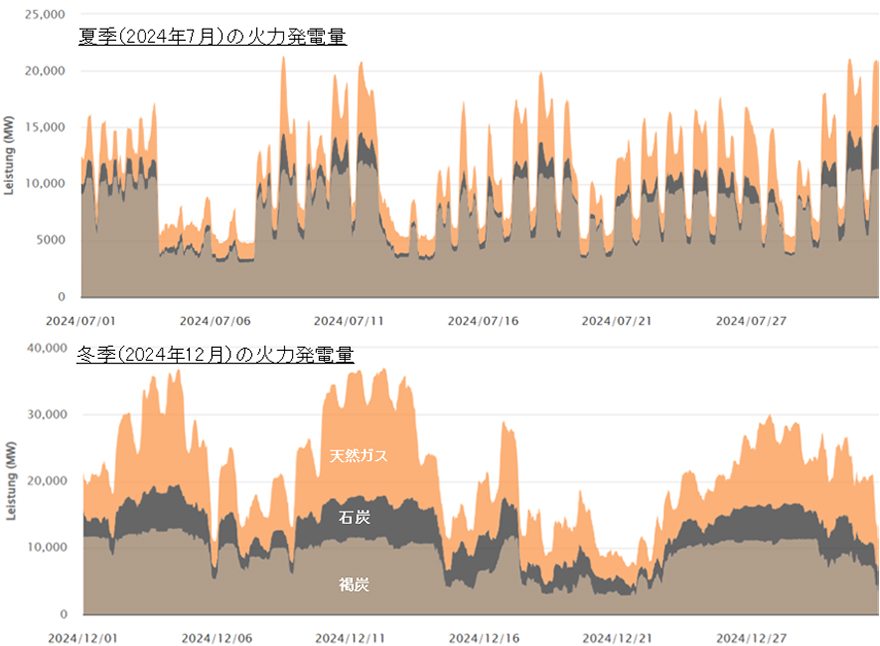

ドイツにおける各電源の季節別利用状況 ~夏は太陽光・冬は風力/火力によるバックアップ~

図6に、夏季(7月)と冬季(12月)のVRE(太陽光、陸上風力、洋上風力)の発電状況を示す。夏季は太陽光発電が好調な一方、風力発電は陸上、洋上ともに低調となっている。冬季は逆に太陽光発電が低調な一方、風力発電は好調であるが、数日間にわたり風力発電が低調な期間も発現している。なお、風力発電が数日間にわたり低調な事象は、季節を問わず発現している。

図7に、図6と同期間の火力の発電状況を示す。夏季は天然ガスのみならず、褐炭、石炭も、需給調整のために大きく変動しており、冬季は主として天然ガスが需給調整を担う傾向にあるが、風力不調が継続する期間は、火力高稼働率が継続している。

図6.ドイツにおける夏季と冬季におけるVREの発電状況

出典:Energy-Charts、Fraunhoferデータをもとに筆者作成

図7.ドイツにおける夏季と冬季における火力の発電状況

出典:Energy-Charts、Fraunhoferデータをもとに筆者作成

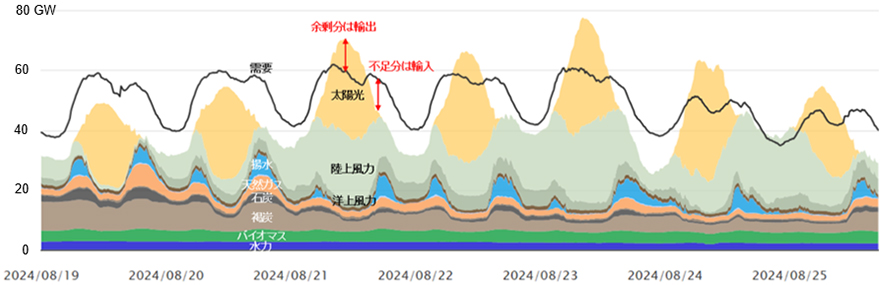

ドイツにおける電力需給バランス ~ドイツの需給バランスは周辺国との電力融通に依存/原子力全廃後は供給力も不足~

図8-1に2024年第第34週の電力需給バランスを示す。ドイツにおいても日本同様、火力発電に加え揚水発電によって、需給バランスの調整が行われていることがうかがわれる。しかし日本のような同時同量の需給マッチングは行われていない。

図8-2に、図8-1と同期間(2024年第34週)の電力輸出入実績を示す。ドイツは周辺11か国と複数階級の電圧で系統連系されており、電力不足時には輸入を、余剰時には輸出をできる環境にある。図8-1の需給ミスマッチ分は、周辺国との電力融通で調整されていることがわかる。また、日中の太陽光発電が好調な時間以外は概して電力不足の状況にあり、ドイツは需給調整、供給力ともに周辺国に依存していることがうかがえる。

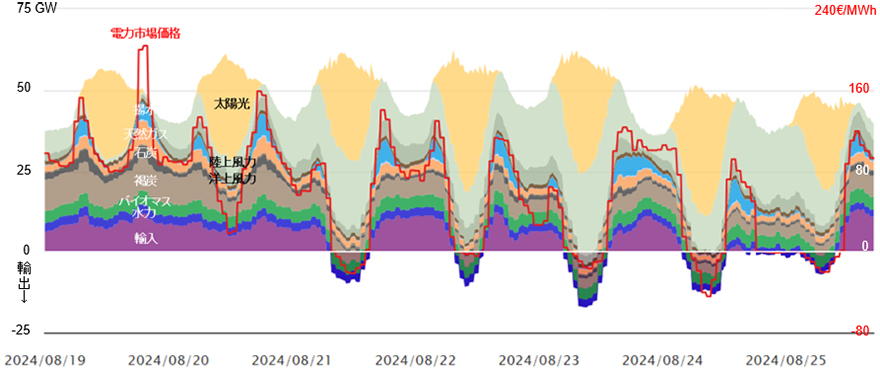

図8-3に、図8-1、8-2と同期間(2024年第34週)の輸出入を含む電力需給バランス(GW)と市場価格(€/MWh)を示す。周辺国との電力融通によって、ドイツ国内の需給バランスがとられていることがわかる。また、市場価格をみると、ドイツが電力を輸入する際にはポジティブ、輸出の際にはネガティブとなっており、ドイツの電力輸出入収支は大きく赤字となっていることがうかがえる。

図8-1.2024年第34週の電力需給バランス(GW)

出典:Energy-Charts、Fraunhoferデータをもとに筆者作成

図8-2.2024年第34週の電力輸出入(GW)

出典:Energy-Charts、Fraunhoferデータをもとに筆者作成

図8-3.2024年第34週の輸出入を含む電力需給バランス(GW)と市場価格(€/MWh)

出典:Energy-Charts、Fraunhoferデータをもとに筆者作成

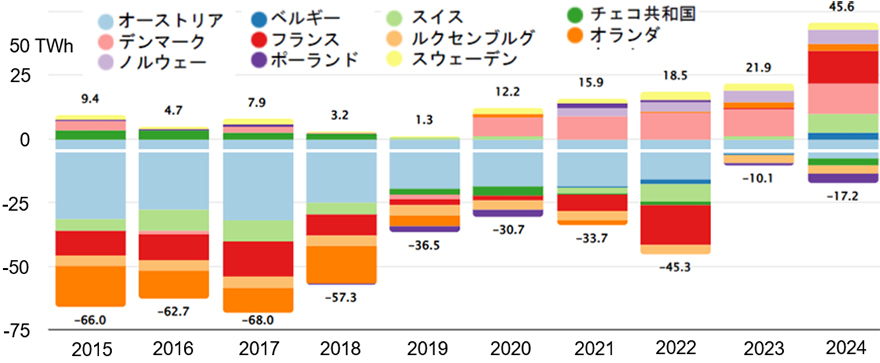

図9に、ドイツの電力輸出入収支の推移を示す。かつてはオーストリア、フランス、スイス、オランダ等に輸出していたが、脱原子力の進展(図2参照)に伴い徐々に輸出量が減少するとともに、輸入量が増加し、2023年の全原子力停止以降は、フランスを含む周辺国からの輸入に頼らざるを得ない状況になっている。

図9.ドイツの電力輸出入収支の推移

出典:Energy-Charts、Fraunhoferデータをもとに筆者作成

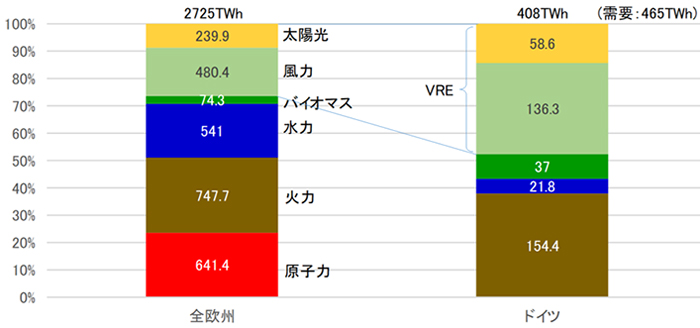

図10に2024年の全欧州とドイツの発電量の構成を示す。表1で示した通り、2024年のドイツでは、再エネ比率が60%を超え、VRE比率も50%に達しようとしている。一方、全欧州で見れば、原子力、火力、非VRE、VREがそれぞれ1/4程度を占め、全体としてバランスの取れた電源構成を有していることがわかる。

図10.2024年の全欧州とドイツの電源構成

出典:Energy-Charts、Fraunhoferデータをもとに筆者作成

「再エネ先進国」ドイツにおける電力需給の実態からの学び

VRE比率が拡大すると火力の利用率が低下するとともに大きな変動にさらされる。加えて、VREが拡大しても火力容量を低減することはできない。VREの変動は、一次的には火力や揚水で吸収されるが、それを超える変動は、ドイツのような外国依存ができないわが国では、太陽光・風力の出力制限に拠らざるを得ない。VRE比率は、経済的負担に加え、火力による変動吸収能力や、慣性力低下など、技術的条件で制約される。再エネは、エネルギーミックス上重要な電源であるが、一定以上のVREの導入は、電力システム全体の経済性を大きく悪化させ、技術的な制約も顕在化する。

ドイツにおける脱原子力・再エネ主力電源化は、欧州全体の調和の取れた電源構成の中で、局所的に実現できたものであり、海外との系統連系を持ちえないわが国において、「再エネ100%」への盲目的な期待や、数字合わせのための再エネ積み増しはすべきではない。

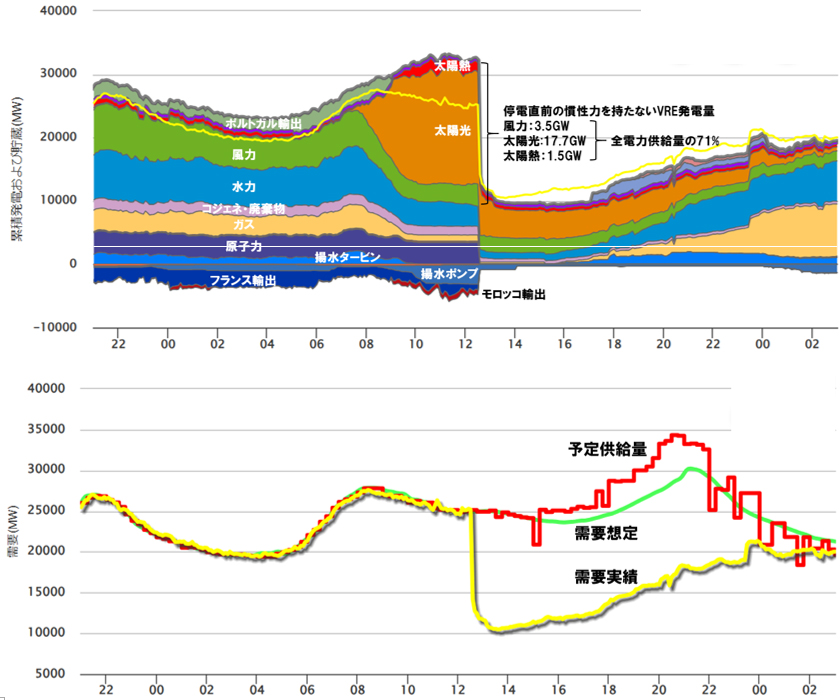

追記:イベリア半島における広域停電(速報)

2025年4月28日、イベリア半島において広域停電が発生した。VRE拡大による系統慣性力低下が原因の一つと考えられており、本報作成段階で分かっていることについて追記する。

[概要]

- ・

- 2025年4月28日12:33頃(現地時間)、イベリア半島で広域停電が発生

- ・

- 太陽光の大量脱落、フランス連系線解列、原子力・ガス火力・コジェネ・水力解列

- ・

- 太陽光、風力、水力の一部が解列を免れたことにより、イベリア半島全域のブラックアウトは回避

- ・

- 原子力を除く電源の復帰により、当日中に概ね復電完了(原子力復帰は4月30日)

- ・

- 原因は現時点で不明であるが、域外連系が弱い中、VREの急拡大による慣性力低下の可能性が指摘されている

- ・

- VRE拡大に伴う慣性力低下は本邦でも懸念されている

4月28日のスペインの電力需給状況

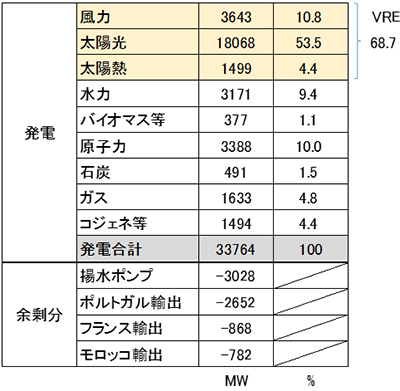

2025年4月28日12:30(事故直前)のイベリア半島の発電状況

データ出典:Red Eléctrica

https://www.ree.es/en

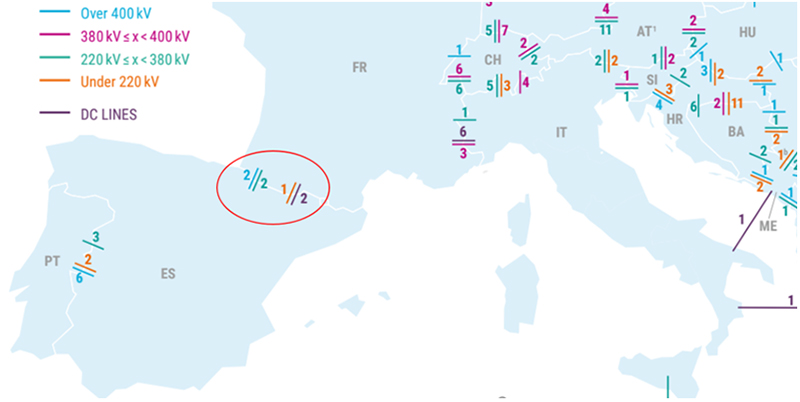

参考:イベリア半島の系統連系

出典:Statistical Factsheet 2024, entso-e

https://med-tso.org/wp-content/uploads/2024/12/Med-TSO-Statistical-Factsheet-2024.pdf

[関連情報]

https://theconversation.com/spain-portugal-blackouts-what-actually-happened-and-what-can-iberia-and-europe-learn-from-it-255666

https://innovatopia.jp/energy/energy-news/53209/

Iberdrola España reports on its actions in relation to the blackout – Iberdrola España