欧州水素社会の現実

山本 隆三

国際環境経済研究所所長、常葉大学名誉教授

昨年10月欧州に出張し、国際機関、EUの産業団体、経営者団体、コンサルなどと面談する一方、ブラッセルで開催された水素の会議に出席し欧州の水素戦略の現状を調査した。

事前には、欧州は水素社会に向け着実に進んでいるだろうとの印象を持っていたが、意見交換を通し聞けたコメントは、「欧州委員会が目指す2030年目標は達成の見込みがなく未達になる。水素目標は野心的を通り越したレベルだ」とのほぼ共通した認識だった。

昨年7月に欧州会計監査院は、EUの水素戦略に関する報告書を提出したが、その中では、「2030年の再エネによる水素供給目標はあまりも野心的すぎる-現実を見よ」として、2030年の目標達成はありえないと厳しい見方が示されている(https://www.eca.europa.eu/en/news/NEWS-SR-2024-11)。

EUの基幹産業の競争力を損なうことなく、新たな依存(ロシアのウクライナ侵攻前にはEUはロシアにエネルギーを大きく依存していた)をつくりだすことのない戦略的選択を確実にする必要があるとも報告書は指摘している。

ロシア依存からの脱却のため

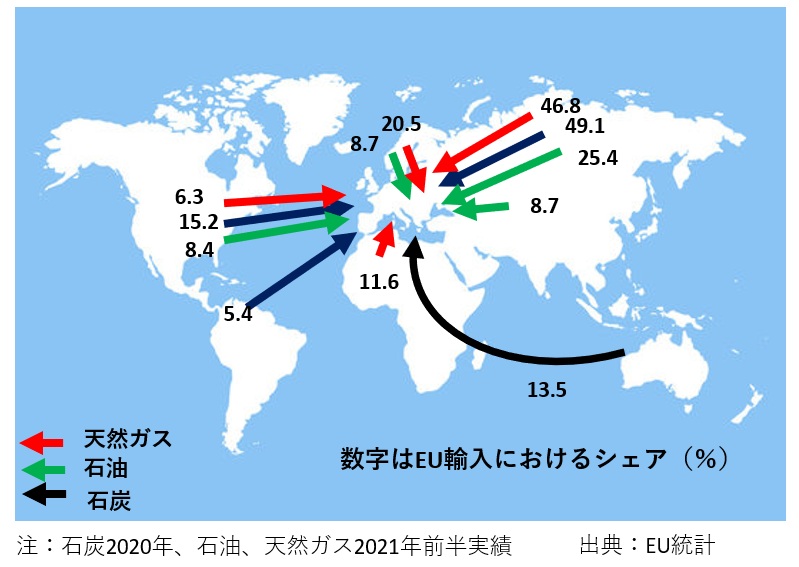

2022年2月にロシアがウクライナに侵攻した。欧州諸国は天然ガス、原油・石油製品、石炭、全ての化石燃料輸入においてロシアに依存していた(図-1)。ロシアに化石燃料代金を支払うと、戦争継続の費用を渡すことになるため、欧州諸国はロシアからの石炭輸入を22年8月に、原油を22年12月に禁止した。天然ガスについては27年の輸入禁止目標を立てている。

図-1 EUの化石燃料輸入におけるロシアシェア

ロシアからの化石燃料依存脱却を目指し、欧州委員会が目指したのが水素、それも二酸化炭素(CO2)を出さずに製造する水素の利用だ。水素は燃やしても水しか排出しない。目標は2030年にEU内で1000万トンの製造、輸入1000万トンだ。国際エネルギー機関(IEA)は、23年の世界の水素需要9700万トンは、2030年には1億5000万トンに増加すると予測している。増加分の大半はCO2を排出せずに製造されることが想定されているので、世界の主要国が目指す2050年脱炭素にも寄与する。

水素の用途と将来計画

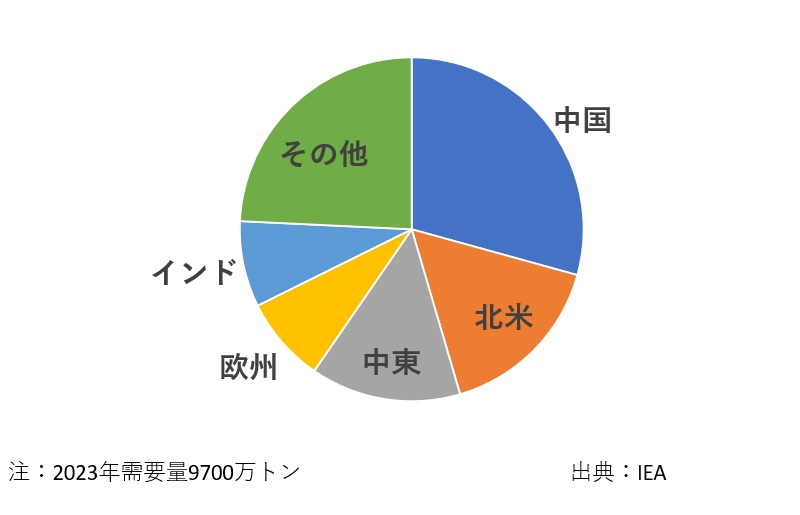

現在水素の大半は、天然ガス、石炭から水蒸気改質法(SMR)により製造されており製造時にCO2が排出される。9700万トンの製造に伴い排出されるCO2は9億2000万トン。日本の23年のCO2排出量9億8600万トンに迫っている。CO2を排出しない製造方法は、水の電気分解(CO2を排出しない電源を利用)あるいは天然ガス、石炭から製造時に発生するCO2を捕捉し地下に貯留するCCSを利用することになる。現状ではごくわずかの製造量だ。図ー2が地域別の水素需要量を示している。

図-2 世界の地域別水素需要量

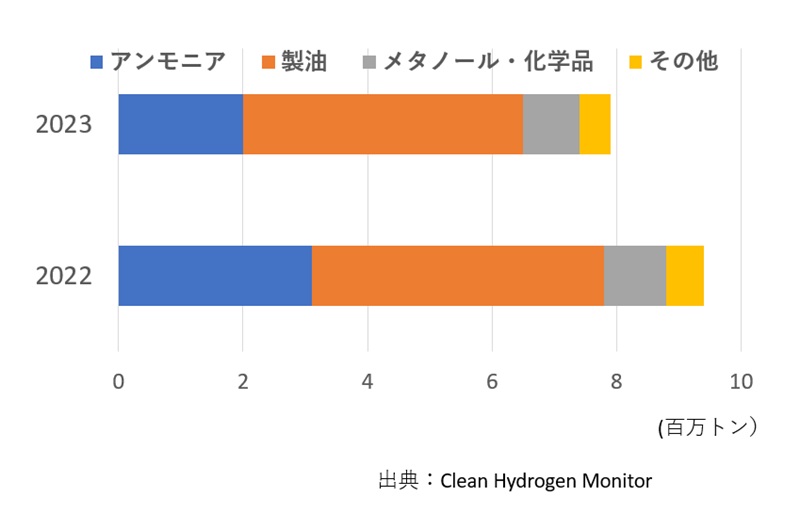

現在の水素の用途は、肥料原料になるアンモニア、化学原料のメタノール製造、製油過程などでの利用だが(図-3)、これからは、脱炭素電源の導入が進む電気の利用が難しい“hard to abate”と呼ばれる分野、例えば高炉製鉄、化学、セメント産業、航空機、船舶、長距離バス・トラックなどがCO2を排出しない水素(クリーン水素あるいは再生可能エネルギーの電力利用で製造されるグリーン水素)の利用を進めることになる。

図-3 欧州の水素需要

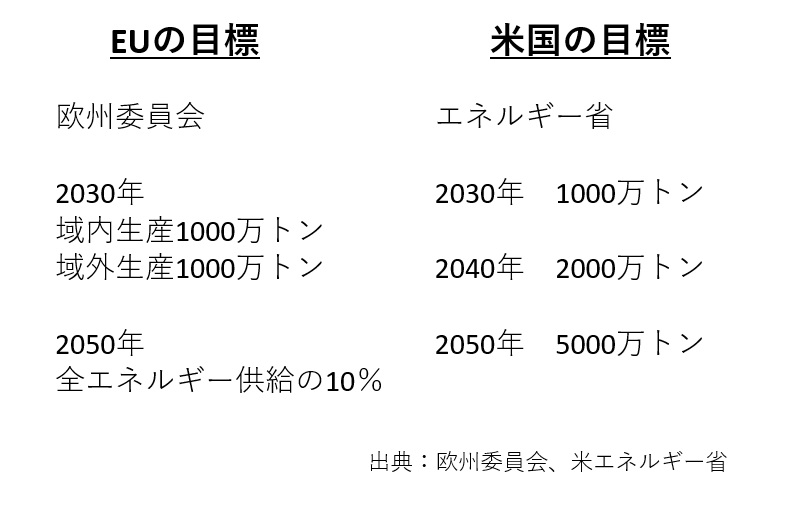

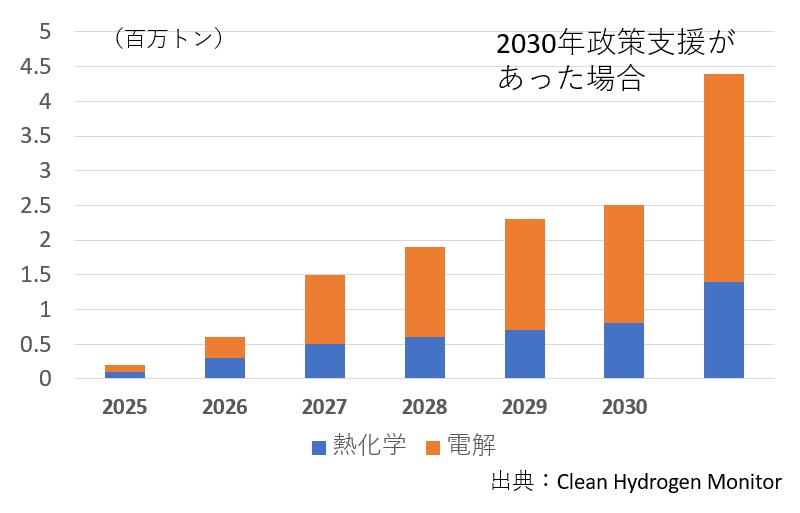

これらの分野での需要が増えることから、EUもバイデン政権時の米国も大きなクリーン水素需要を想定している(表-1)。欧州では多くのクリーン水素製造プロジェクトが発表されており、その量は2030年までに年産1140万トン。内訳は水電解890万トン(844製造設備、合計容量8640万kW)、熱化学550万トンだが、設備の建設が始まった数量は水電解30万トン(260万kW)熱化学30万トンに留まっている。この趨勢が続けば、2030年のEU内でのクリーン水素の製造量は250万トンに留まり、政策支援があった場合でも440万トンと予想されている(図-4)。

表-1 電化困難な分野での水素利用目標

図-4 EUのクリーン水素生産量予測

水素需要が伸びない理由はコスト

米国バイデン政権は、昨年水素製造の拠点、水素ハブを7カ所設置したが、既に3カ所において製造事業者が撤退を表明したと伝えられている。撤退の理由には政権交代による補助制度への影響を事業者が懸念したこともあるのだろう。バイデン政権が退任直前の今年1月に発表したクリーン水素製造への税額控除が実現するか不透明だ。もう一つの理由は需要が見通せないことだろう。

EUでも事業計画はあるが、着手、着工にいたらない理由は、コストにあるとされる。加えてコストが高く需要が不透明なため、水素輸送のインフラの整備が一向に進まないことも事業者が水素製造に踏み切らない理由とみられる。

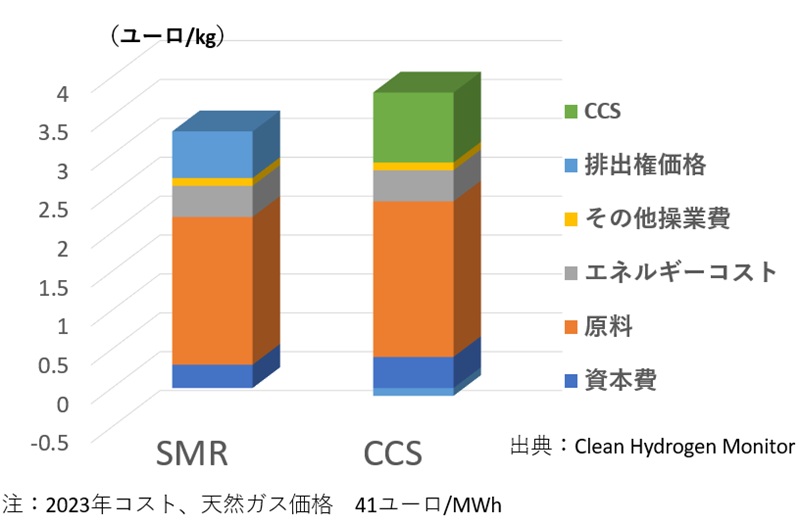

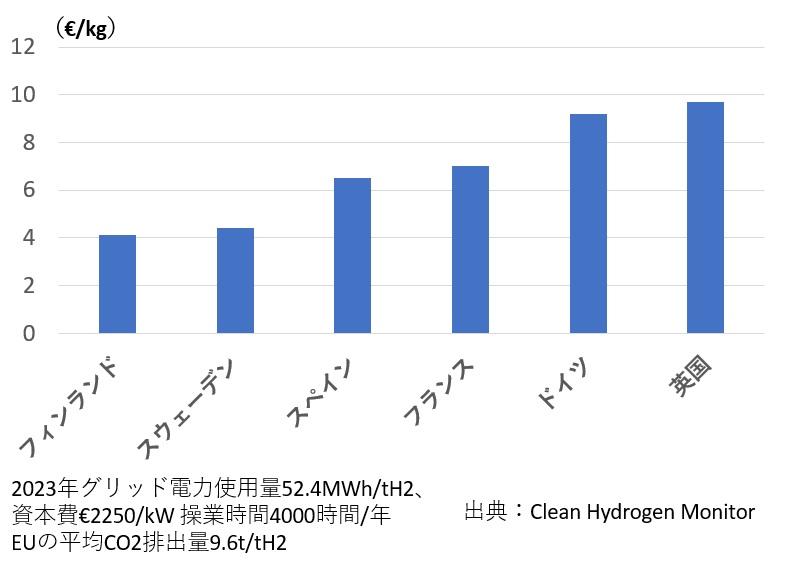

現在の欧州でのSMR方式によるコストとCCSを設置した水素製造コストを図-5に示した。天然ガス価格が百万BTU(MMBTU)当たり約12ドルの前提でCCS設備利用では1キログラム(kg)当たり3.6ユーロとされている。水電解によるコストは、各国の電力コストにより異なるが、現在の電気料金(CO2ゼロでない)に基づくいくつかの欧州の国での水素の製造コストは、フィンランドでkg当たり約4ユーロ、ドイツでは10ユーロ近くになる(図-6)。

図-5 SMRとCCS設置による水素のコスト

図-6 水電解による製造コスト

世界一の天然ガス生産国米国では天然ガス価格が安いため、水素の製造コストも安くなる。米国石油協会は、天然ガス価格がMMBTU当たり約4ドルの場合、CCSを利用しても2030年時点の水素価格はkg当たり2ドルを下回ると試算している。

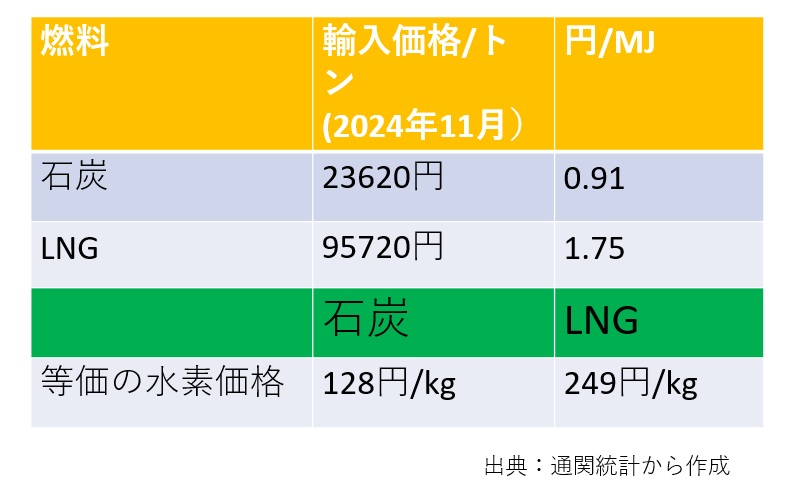

現在の化石燃料価格、例えば日本の輸入価格と等価になる水素価格は、kg当たり130円から250円程度となり(表-2)、米国のCCS利用の水素(ブルー水素と呼ばれる‐表-3)が何とか競争力を持つレベルになる。日本で水素を水電解で製造する場合の電気のコストを1kWh当たり10円と想定しても、水素製造の電気料金だけで水素1kg当たり400円を超えてしまう。設備の費用などを考えると日本の水電解水素が競争力を持つことは難しい。出力制御された再生可能エネルギーの電気を使えば電力費は抑制可能だが、設備の利用率が低迷することになり、製造コストが抑制されることにはならない。

米国のブルー水素輸入が最も競争力があるように見えるが、水素を大量に海上輸送する方法と輸送コストについて十分な検討が必要と思われる。加えてトランプ政権による水素戦略の見直しの過程も見守る必要がある。

表-2 化石燃料等価になる水素価格

表-3 製造方法による水素の色

水素製造に伴うリスク

コストに加え私たちは、設備供給のリスクも考える必要がある。IEAによると中国は世界の水電解装置の約7割のシェアを持つ電解による水素製造大国であり、アルカリ水電解装置製造の5割以上の世界シェアを持つ。加えて、中国製のアルカリ水電解装置の価格は、欧州製の4分の1と欧州では言われており、高い価格競争力を持つ。

IEAは、水電解装置設置の導入コストを欧米では1kW当たり2000ドル(アルカリ電解方式)から2450ドル(PEM方式)、中国では750から1300ドル(アルカリ電解方式)としており、設置時でも中国製は大きな価格競争力を持つ。中国メーカは現在主流のアルカリ水電解装置からPEM方式の装置も手掛け始めたため、今後はPEM方式でも価格競争力のある設備を提供することになるだろう。

太陽光パネル、風力発電設備、電気自動車、蓄電池、今世界の脱炭素で必要とされる設備については、中国政府の後押しを受けた中国メーカが生産量を伸ばし世界市場で覇権を握ったと言ってもよいだろう。水電解装置でもまた同じことが起きようとしているようだ。加えて、中国がレアアースをはじめ多くの重要鉱物の供給において大きな世界シェアを持つこともリスクになる。

将来の水素社会を作るためには、まずコスト競争力のある製造と輸送を確実にし、さらに中国依存にならない戦略が必要だ。欧米で足踏みが続く間に日本企業が国際競争を勝ち抜く力をつけられるだろうか。