GX戦略は経済成長をもたらすか(その5)

~ GX-ETSが経済成長を阻害しないための条件(下)~

手塚 宏之

国際環境経済研究所主席研究員、JFEスチール 専門主監(地球環境)

前回:GX戦略は経済成長をもたらすか(その5) GX-ETSが経済成長を阻害しないための条件(上)

4.一物二価のカーボンプライスは共存できるか

GX―ETSのもとで様々な排出権が統一的に市場取引・価格付けされ、それが日本のカーボンプライスとして明示されるということは、日本国内でCO2の1トンを削減することの環境価値(あるいは1トンのCO2を排出することの負の価値)に単一の価格がつくことを意味する。GX-ETS参加企業によるCO2削減(目標超過達成)も、省エネ機器導入や森林の適切な管理等によるJ-クレジットのCO2削減も、あるいは日本の優れた環境技術の移転により他国で達成され、JCMクレジットとして日本国に移転されたCO2削減も、地球規模で見ればCO2を1トン削減したという環境価値は同じである。最も費用効率の良い対策を優先的に進めるという経済効率性の観点からは、これを統一された市場取引を行うことで、需要と供給のバランスの下で、CO2削減という環境価値について「適切な」価格付けがなされて取引されるというのがGX-ETSで想定されている排出権市場の役割である注9) 。

しかしその排出権市場の中に多様な事業セクターの様々な企業が混在し、それぞれが排出上限枠を設定されて、その枠を順守するための削減活動を行っていくとどうなるだろうか?削減困難な多排出産業の企業が厳しい排出枠を課されると、超過排出分だけ他社から排出枠を(安く)購入して目標を達成するか、あるいは活動量そのものを落として機会損失を被るか、もしくは海外に生産を移転するといった対策を余儀なくされるということは上述してきたとおりである。ここにもう一つ、政府のGX戦略が想定している技術開発の促進という時間軸の要素を加えて考察してみよう。

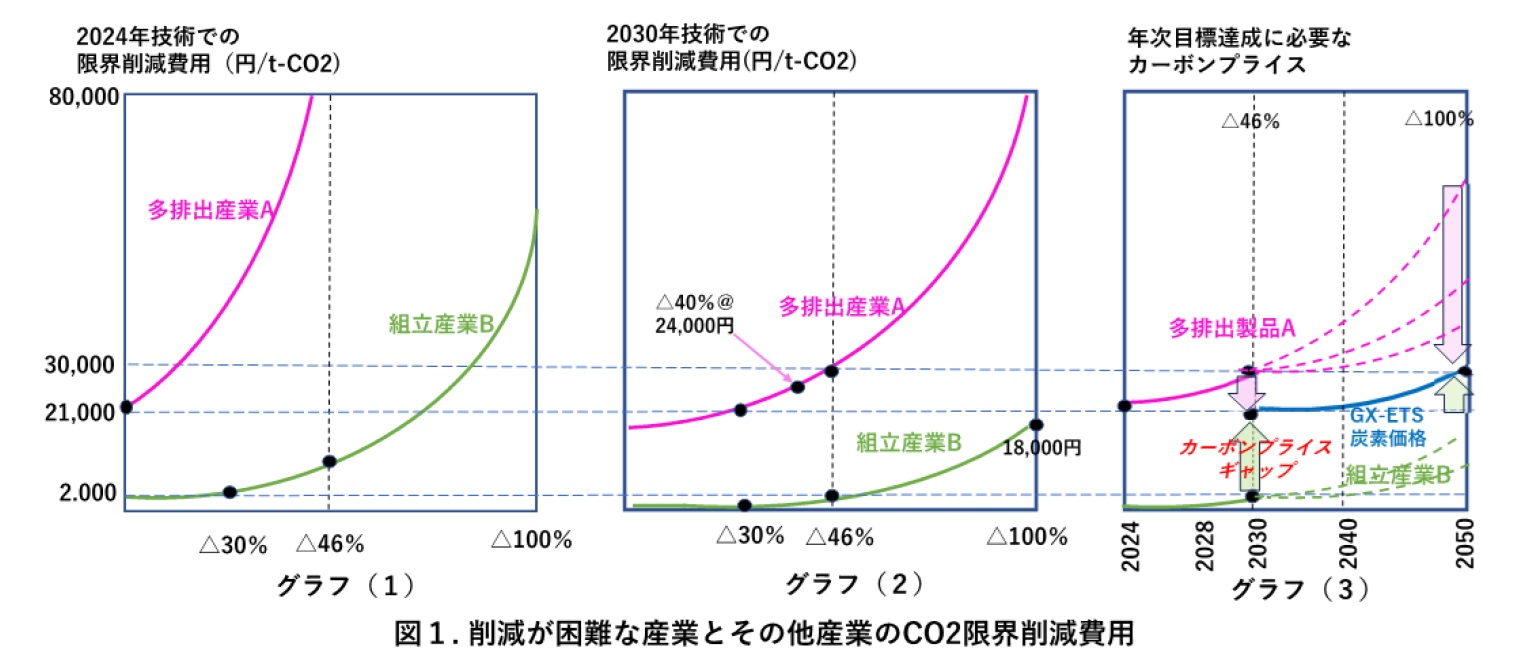

図1はその様子を模式的に示したものである。図1のグラフ(1)は、現時点でGX-ETSに参画する多様な企業を、単純化して「多排出産業A」と「組立加工産業B」の企業群に2分して示している(これはあくまで模式的にシミュレーションするための分類であり、特定の産業・企業の実数を示すものではないが、Aの企業は一般的にエネルギー多消費型の素材産業やエネルギー産業を、Bの企業はAの作る資材を使って組み立て加工製品をつくる産業やサービス産業をイメージしている)。縦軸は2024年時点でそれぞれの企業の事業特性から想定したCO2の限界削減費用を、横軸の削減率ごとにプロットしたものである。緑で示す組立加工企業Bは2,000/t-CO2程度のコストをかければ、たとえば使用するエネルギーを化石燃料から電気に転換することで現状より30%程度まで自社のCO2排出を削減することが可能であり、政府がかかげる30年46%削減目標も約10,000円程度で達成可能としている。その後100%削減まで進めようとすると限界削減費用は50,000円を超えて急増すると想定した。一方赤い線で示したCO2多排出産業Aの場合、安価な削減対策は存在せず(メリットの得られる安価な省エネ対策などは既に導入済と想定)、現状ではわずかなCO2削減対策でも20,000円/t-CO2を超える限界削減費用がかかり、46%削減といった大幅な削減技術は当面存在しない(限界削減費用は無限大)とした。従って多排出排出企業Aの場合、例えば現状で30年46%削減といった厳しい排出枠が短期的に課されてしまうと、当面打つ手がなく、活動量(生産量)そのものを削る方向の事業計画を進めていくことを余儀なくされる。

一方で、こうした削減が困難な多排出産業Aでは、政府のGX戦略の下で、GI基金やGX経済移行債資金による支援の下、削減技術の研究開発が進められており、2030年にむけて大幅削減を可能とするような技術の開発・実用化が期待されている。その成果を図式化したのが図1.グラフ(2)である。赤で示した多排出企業の限界削減曲線は、研究開発の進展に伴って2030年に向けて押し下げられ、各削減率における限界削減費用は大きく下がって46%削減も可能となるが、それでも46%削減を実現するプロセスに転換には30,000円/t-CO2のコストがかかってくると想定した注10) 。また依然としてカーボンニュートラルを可能とするような技術は実用化しておらず、100%削減の限界削減費用はやはり無限大である。一方、緑線で示した組立加工産業Bの場合も技術開発が進み、2030年時点で46%削減に要する限界削減費用は2,000円程度にまで下がり、100%削減の場合の限界削減費用も18,000円程度に下がっていると想定している。

こうした削減技術の進展で想定されるA,B両企業群の限界削減費用の時間的推移と、日本社会が2030年、2050年目標を達成するのに必要と想定されるカーボンプライスを模式的に示したのが図1.グラフ(3)である。ここで想定した多排出企業A、組立加工企業Bがそれぞれ2030年目標(46%削減)を達成するのに必要とされるカーボンプライスは、中央グラフでみた2030年までの技術進展(削減コスト低下)を踏まえてそれぞれ赤線と緑線で示してある。その後2050年にむけて加速するはずの技術進展には大きな不確実性があるため、複数のケースをそれぞれ赤と緑の点線で幅をもって示してある。一方この図の中に青線で書き加えたのは、その時点で日本が目標達成をするとした場合のカーボンプライスの想定水準である。前稿「GX戦略は経済成長をもたらすか(その4)」では、日本が2030年46%目標と2050年カーボンニュートラルをそれぞれ達成するために必要な平均削減費用=社会が負担するカーボンプライスの水準として30年$140(21,000円)と50年$200(30,000円)を使ったが、これを図1グラフ(3)のそれぞれの時点にプロットしてある。2030年、2050年目標を達成するものと仮定すると、基本的に日本国内で排出される1トンのCO2に平均的に21,000円のカーボンプライスを課すことで46%削減が社会全体の費用を最小に抑えて実現できることになり、GX-ETS市場で取引される排出権価格も理論的にはこの水準になっていくはずである(2030年に21,000円のカーボンプライスを課すことの現実性については後述する)。

【GX-ETSシミュレーション】

さて、ここでGX―ETSの中に多排出産業企業群Aと組立加工産業企業群Bの2種類の企業群しかなく、Aの製品である素材がBの製品・サーブビスの材料となり、Bの製品・サービスが最終消費者に販売されているという単純化した仮定をおいたシミュレーションでは、AとBがGX-ETSの中で共に46%削減目標を負い、参加企業の間で排出権取引が行われるものと想定して、産業全体で46%削減という30年目標を達成しようとすると何が起こるだろうか。赤で示す多排出企業Aの46%削減の限界削減費用はシ30年時点で30,000円だったので、ETS市場のカーボンプライス21,000円との間には9,000円という大きなギャップが存在する(図1.グラフ(3)では“カーボンプライスギャップ”として示している)。この場合、多排出企業Aが仮に製品にカーボンプライス21,000円/t-CO2を転嫁できたとしても(現状では現実的な想定ではないが)、それでAが削減できるのはせいぜい30%までである。46%削減する際に必要な30,000円との差額の9,000円は誰が負担することになるのだろうか?これが製品価格に転嫁できずに多排出企業Aが自ら負担しなければならないような事態となれば、そのような高コストな削減投資は実際には行われなくなるので、EUで起きているように生産を縮小ないしは海外移転して46%削減を達成せざるをえなくなるだろう。一方この差額を政府が補助金で補填するということも考えられるが、前稿「GX戦略は経済成長をもたらすか(その4)」でも論じたように、差額のすべてを公的資金で賄うことは、GX-ETSの外で新たな炭素税でも導入しない限り財源的に難しいだろう(「成長に資するカーボンプライス」を超えた炭素税が必要になってくる)。この差額を市場経済の中で吸収して、経済活動を通じて多排出企業が実際に削減投資を行うことを可能としていくためには、多排出企業の製品(素材)価格に市場のカーボンプライス(日本の平均削減費用)21,000円に加え、このカーボンプライスギャップを上乗せしたグリーンプレミアム(ここでは従来の製品の価格に上乗せされるCO2削減コストをグリーンプレミアムと呼ぶことにする)の総額を、川下企業である組立加工企業Bに負担してもらう必要がある。最終的には企業Bにとっても、そのAから転嫁されたグリーンプレミアムについて、Bの製品・サービスを買うことになる最終消費者に転嫁されていくという仕組みが必要になってくる。これが46%削減に必要なカーボンプライスを社会全体で負担するということの意味である。

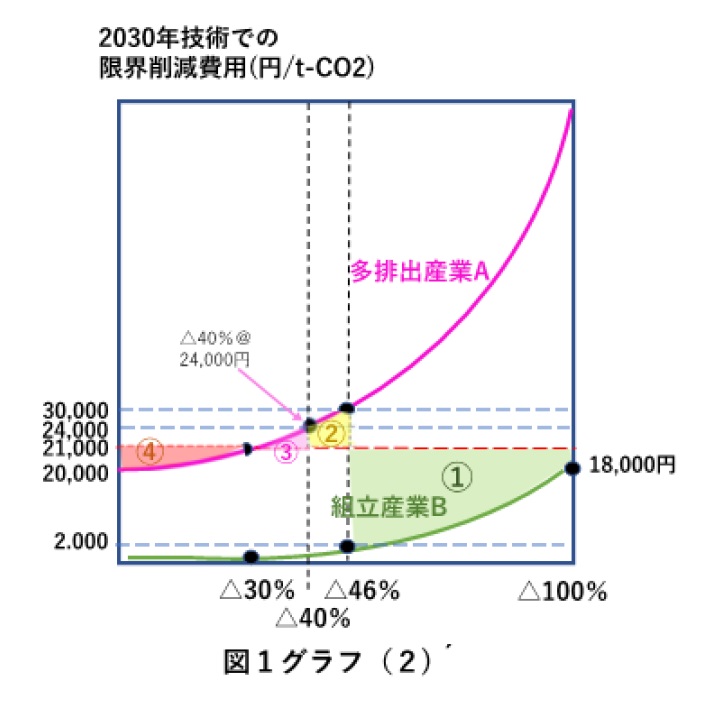

一方ここで緑線で示した組立加工企業Bの限界削減費用は、技術進展に伴い2030年時点で46%削減達成時に2,000円程度まで下がっていると想定されているので、超過削減量があればBはそれをETS市場で売却して利益を上げることが可能となる。ここで2030年GX-ETS市場の排出権価格は平均削減費用21,000円/t-CO2になっているとしているので、組立加工企業Bはこの時点で18,000円/t-CO2の限界削減費用までかけて100%削減を実施し、目標の46%削減を超えて削減した超過削減量(54%分)をGX-ETS市場で多排出企業Aに21,000円で売却するというのが経済合理的な経営となる(ただBのような組み立て加工企業群の排出量絶対値は小さいので100%削減されてもその総量はAのような多排出企業群の総排出量のごく一部にしかならない)。この場合、Bの得られる利益は図1.グラフ(2)´ の①に示した面積(=排出量の割合)にBの総排出量(ここではBとしている)を乗じたものになり、台形を仮定した近似値で5,940B(=(19,000+3,000)÷2x0.54xB)になる(ただしこの場合Bは100%削減を達成しカーボンニュートラルとなっても、超過排出権を売却するので46%以上の削減率やカーボンニュートラルを謳うことはできなくなる)。

一方Aにとっては、Bが100%削減をしてGX-ETSの中で過剰排出削減分を排出権市場に出すので、それを市場価格21,000円/t-CO2で購入することで、自らが削減しなければならない排出枠設定を緩和することができる。これによって仮にAの削減目標が46%から40%に緩和されるものとすれば、自社の限界削減費用は図1.グラフ(2)´に見られるとおり24,000円まで低下する(Bの56%削減分がAの6%削減と等価だとするとAの排出量はA=0.54/0.06B=9B、つまり多排出産業は絶対量でBの9倍のCO2を排出していることになる)。Aとしては30,000円の限界削減費用を負担して自らが46%削減する場合に比べて、Bから購入する21,000円の排出権で削減目標を40%まで緩和できるメリットは、図1.グラフ(2)´の②の部分に相当し、これをAの排出量をBの9倍=9Bとして計算すると3,240B(=3,000+9,000)÷2x0.06x9B)のコストが回避できる。このシミュレーションではAは2030年時点で製品に排出量あたり21,000円のカーボンプライスを上乗せして売ることになるのだが、これにさらに最大3,000円のカーボンプライスギャップをコスト転嫁して(平均するとその半分の1,500円の削減コストを転嫁)、Bに22,500円のグリーンプレミアムを課した素材販売ができなければ、Aとしては新たな40%削減対策の投資を行うことができないことになる。この場合BがAの素材購入時に負担するグリーンプレミアムの総額は図1.グラフ(2)´の③で示したAの削減量(排出量9Bの10%)に平均追加削減コスト1,500円を乗じたものになり、約1,350B(=1,500x0.10x9B)となる。

ところでこの図では、2030年にAが21,000円のカーボンプライスをグリーンプレミアムとして製品に転嫁して販売できれば、30%削減分までの製品販売から図1.グラフ(2)´ の④に相当する利益を得ることが期待できるように見える。ここでは2030年時点でAが最初の排出1トンを削減するコストが20,000円程度と想定されているので④の利益は概算すると1,350B(=(21,000―20,000)÷2x0.3x9B)である。しかし現実の世界でAがこの利益を得ることは難しい。一般的に素材産業のような多排出産業が大規模なCO2排出削減プロジェクトを行う場合、投資の意思決定から建設開始、完工、設備稼働、営業生産までに3年以上の期間を要する。2030年以前に30% までの削減実績を積み上げるためには、図1.グラフ(1)に示した2024年時点の技術に基づき、2025年ごろには投資意思決定をする必要がある。この場合30%削減を実現する技術は、図に見られるように21,000円を超えてはるかに高コストなものになる。2030年時点で30%削減を実現し、製品に21,000円のグリーンプレミアムを乗せて販売できたとしても、Aは④に示したような利益を上げるどころか、実際には30年以前に行った高コストな削減対策で赤字を累積している可能性が高い。このように技術の時間的進展(それによって削減コストが下がる)と、市場のカーボンプライス水準の年次変化、それをグリーンプレミアムとして製品価格に転嫁できるようになるタイミングにそれぞれ遅れが生じることで、Aの収益性は大きく影響を受けることになるのである。削減コストが高い上に市場のカーボンプライス水準が低い初期の時点で、Aが30%削減投資を実施する判断を行うためには、何らかの公的支援、投資リスク回避策が必須となってくる。

結局現実の社会でAは、製品に21,000円のカーボンプライスが転嫁されるはずの2030年よりかなり前から、政策的支援を受けながら2030年にむけた30%削減対策を断行し、さらに2030年にはBに対して1,500円のカーボンプライスギャップを上乗せした22,500円のグリーンプレミアムを価格転嫁した製品を販売することで40%削減対策を実施することになる注11) 。さらに残る6%分の排出権を21,000円のカーボンプライスで購入して46%削減を達成する(排出権購入により回避されるAのコストは②の3,240B)。この際のAへの損益インパクトは、30%削減までのコストは仮に公的支援などで十分補填されていると仮定した上で、さらに40%まで削減する際にかかるコストをグリーンプレミアムの製品価格転嫁で何とかカバーし収支トントンになる。さらに21,000円で排出権を購入することによって46%削減を自社で行う場合の追加コスト②3,240Bの負担を回避することになるが、これが全部そろっても収支トントンであり削減対策による収益はない(排出権の購入コスト21,000円は製品にグリーンプレミアムとして転嫁して回収されることが前提である)。一方Bは、限界削減費用18.000円をかけて(総削減費用は約9,000 Bになる)2030年に100%削減を早期達成するが、Aに売却する排出権から5,940Bの利益を得られる。他方Aから調達する素材に、その時点のETS市場のカーボンプライスである21,000円に1,500円のカーボンプライスギャップ(平均値)を上乗せしたグリーンプレミアム22,500円を負担して調達を行うことになる。ただそのうちの21,000円分はBの製品価格にカーボンプライスとして転嫁して消費者に転嫁できるとすれば、BがAの素材を購入する際に追加的に負担する1,500円分のプレミアムの総額は1,350Bに留まる。この場合Bの排出権売り上げ利益5,940Bは4,590B(=5,940B-1,350B)に目減りする(以上はあくまで21,000円のカーボンプライスがすべて価格を通じて最終消費者に転嫁できることを前提としたシミュレーションである)。

図1.グラフ(3)に示したように、市場のカーボンプライス(平均削減費用)に対して企業Aと企業Bの目標達成時の限界削減費用の間に大きなカーボンプライスギャップが存在する場合、両者に最大限の削減対策を行わせるためには、市場のカーボンプライスで排出権を取引するだけではなく、BがAの製品を調達する際に、市場のカーボンプライスにAのカーボンプライスギャップを上乗せしたグリーンプレミアム(Aの削減対策に必要な総コスト)を上乗せして取引を行うという差額調整のための市場メカニズムが別途必要になってくるのである。GX-ETS市場を使うと、限界削減費用が低い組立加工企業Bには、上記のシミュレーションで示したように超過達成へのインセンティブが生まれ、それによって生み出される安い排出権により産業全体の削減コストを引き下げる(全体最適化)ことができる。その排出権を使ってAの削減目標46%は例えば40%に緩和されることになる。ただしこれを実現するには、Bが自社の46%削減目標達成に必要とするよりも遥かに高いコスト(18,000円)をかけて100%削減を実施して排出権を市場で販売するとともに(販売利益が取れるインセンティブがある)、Aが40%削減のために市場のカーボンプライスを超えて負うことになる1,500円のカーボンプライスギャップを市場のカーボンプライスに乗せたグリーンプレミアムを負担して、Aから製品(素材)を購入するという上流・下流企業間のコスト転嫁が実行される必要がある。Bの立場から見ると、前者にはGX-ETS市場で余剰排出権が21,000円で全量売れるという確実な予見性が必要となり、後者はAに支払うグリーンプレミアムを、最終的な需要家(消費者)に確実に転嫁できることが担保されていることが、これが実施される前提となるだろう。ETSの仕組みの中でそうした予見性が制度的に担保されなければ、Bは46%削減を超えた削減対策を行わず、グリーンプレミアムの負担にも消極的になるのではないだろうか。

本シミュレーションで見てきたように、ETS制度が経済合理的に機能し、企業の削減投資を促進するためには、バリューチェーンの上流産業、下流産業、最終消費者の間で削減にかかるコストを予見性をもって確実に転嫁していく仕組みが前提となり、特に最終消費者が日本のカーボンプライス(平均削減費用)を負担していくことが大前提になっている。それでも上記計算では多排出産業Aは削減対策に要する追加コストを回収しているだけで、それによって収益を拡大する成長投資にはなっていないことは留意しておく必要がある。

【シミュレーション終】

以上は、限界削減費用が大きく異なる企業がGX-ETSという単一市場で共通目標を負って排出権取引を行う場合を仮定したシミュレーションであった。しかしここで現実に立ち返って考えなければいけないのは、そもそも日本は2030年46%削減達成のために本当に平均削減費用得ある21,000円/t-CO2といった高額のカーボンプライスを日本社会全体で負担する覚悟があるのか?という問題である注12) 。上記のシミュレーションではGX-ETSの下で21,000円/t-CO2のカーボンプライスが設定されると、多排出企業Aも組立加工企業Bも(価格転嫁の調整メカニズムを介して)21,000円のカーボンプライスを一旦は負担することになり、結果的にそれは最終製品・サービス価格に転嫁されて日本国民全体で負担していかなければならない。2030年46%削減にはカーボンプライス(平均削減費用)21,000円が必要というのは、現実にはそういうことを意味しているのである。しかし前稿「GX戦略は経済成長をもたらすか(その4)」で論じたように、21,000円のカーボンプライスは、今後6年間でよほどの技術革新とその実装が行われ、カーボンプライスが下がらない限り2030年時点で総額20兆円規模の国民負担を意味するので、現実の社会でこれを実行していくのは政治的に見て極めて難しいだろう。

実際、既に本稿の2.で論じたように、現状で政府支援も受けながら技術開発を進めている多排出産業に対して当面はカーボンプライス負担を求めず、必要十分な排出枠が無償配賦されるものとしたら、そもそも多排出企業Aは46%削減といった厳しい目標実現にむけて短期的に排出権を購入したり、巨費をかけて大規模削減を行うということにはならない。また仮に組立加工企業Bには46%削減目標を課すとしても、多排出産業による大量の排出権購入が期待できない中、追加コストをかけて46%を超えた削減を行うインセンティブはなくなってくる。

そうするとGX-ETS市場で実際の排出権取引に参加する企業は、組立加工企業Bのように比較的安価な削減手段を持つ企業群に限られ、そうした企業間で取引される排出権の示すカーボンプライスの2030年の水準は21,000円よりずっと低く抑えられ、たとえば組立加工企業Bの2030年46%限界削減費用2,000円といった水準にとどまってくることが予想される。そうすると実際にGX-ETSで多排出産業が自ら設定している30%削減といった30年の野心的な自主目標の達成に向けて、新たに開発した高コストな削減対策を漸次導入していこうとするとどうなるだろうか。図1.グラフ(2)´を見ると、多排出企業の2030年30%削減の限界削減費用は21,000円超と非常に高く、組立加工企業が取引するGX-ETS市場の安いカーボンプライス(2,000円レベル?)との間で大きな乖離が生じることになる。先のシミュレーションで議論した“カーボンプライスギャップ”がよりいっそう拡大するのである。シミュレーションではこのギャップを政府が補助金などの支援策で補填して多排出産業でも削減投資が行われることを仮定したが、そうでない場合、この大きなギャップを埋めて多排出産業の負担するカーボンプライスギャップを安い市場のカーボンプライスに上乗せしたグリーンプレミアムとして製品に価格転嫁することが保証されない限り、せっかく開発された新技術による(高コストな)削減対策は実行されなくなってしまう。つまり無償配布を受けて取引に参加しない多排出産業が、新技術による削減対策を進めていくにあたっては、GX-ETS市場が市場原理で決めるであろう排出権価格とは全く異なる水準の、高いカーボンプライス=グリーンプレミアムを価格転嫁するための新たな政策的仕組みが必要となってくるのである。

5.2050年でも状況は継続する

これをさらに長期的に見て2050年を考えた場合、さらに技術革新が進み削減コストは下がってくることが想定できる。しかし多排出産業の場合、図1グラフ(3)の赤い点線で示したように、技術開発進展の度合いにより2050年カーボンニュートラルを実現する限界削減費用には大きな開きが想定される。技術イノベーションに最も楽観的な仮定を置いた場合でも、例えば非化石燃料(水素や合成燃料など)のコストが現状の化石燃料よりも安くなることは物理的に考えにくく、また例えば鉄鋼におけるスクラップや高品位鉄鉱石など、カーボンニュートラル製鉄に必須の原材料の供給に限りがある中、世界的なGXの推進で原材料の奪い合いが発生して注13) 、かえってコストアップしていくことすら想定される。そう考えると多排出産業の限界削減費用と、日本の2050年想定カーボンプライス30,000円の間には依然としてカーボンプライスギャップが残ることが十分に予想される。2050年にむけて長期にわたり、製品に対してそのギャップも含めた必要十分なグリーンプレミアムを上乗せして販売できる長期的なグリーン製品市場の予見性が確保されないと、多排出産業のカーボンニュートラル化は達成できないのである。一方で一般的な組立加工産業がカーボンニュートラルを達成するのに必要なカーボンプライスは、2030年の2,000円程度からは大きく上昇するものの、2050年ごろには再エネだけでなく次世代原発や核融合発電などを使って系統電力の脱炭素化が進み、そのコストも大きく下がって、最終的には社会全体のカーボンプライスである30,000円/t-CO2以下に落ち着くことが想定できる。つまり2050年でも、産業特性の違いにより限界削減費用に大きな差が残り、投資判断に必要となるカーボンプライス(とその価格転嫁の必要性)には大きなギャップが残るので、その差額を調整するための制度的な仕組み(価格転嫁のメカニズム)は依然として必要になるものと思われる。

6.グリーンスチールのおけるグリーンプレミアム確保の取り組み

ここで現実の世界の例を見てみよう。本稿シリーズ「GX戦略は経済成長をもたらすか(その2)」~グリーン市場は現実化幻想か~でも触れたように、日本の鉄鋼大手各社はマスバランス法に基づくグリーンスチールの販売を開始しているが注14) 。これはコストをかけて行ったCO2削減対策が生み出した「削減実績量」を、グリーンスチールを購買したい顧客向けの特定の鋼材に証書として添付して、削減コストに見合ったグリーンプレミアムを乗せて販売するというものである。現状では高コストな削減対策にも限りがあるため、当面創出される削減量には限界があり、従ってグリーンスチールの供給可能量も当初は限られたものに留まる。一方で、昨年から始めたこのグリーンスチールの販売実績は、一部の環境意識の高い需要家の試し買いなど、限定的な量にとどまっているのが実情である。供給サイドも需要サイドも、高いグリーンプレミアムの乗った前例のないグリーンスチール取引で試行錯誤しているというのが現状だろう。各社が設定しているプレミアムの水準は公表されていないが、CO2削減量トン当たり数万円レベルになるとされている。これは鉄鋼産業が高コストな削減対策に投資するために、鋼材製品に転嫁してコスト回収するために必要なグリーンプレミアムの水準を示している(図1.グラフ(1)で現状の多排出産業の限界削減費用を20,000円/t-CO2前後と想定しているが、それと大きな祖語はない水準である)。ここで2026年以降、GX-ETSの排出権取引が本格稼働しても、そこで取引される排出権の価格が2,000~3,000円/t-CO2といった低い水準にとどまるとすると、こうしたグリーンプレミアムを乗せたグリーンスチールを購入する需要家にとっては、自社のCO2排出量(Scope1)1トンを減らすために使える排出権をGX-ETS市場から2,000~3,000円で買える一方で、調達する鋼材のCO2排出(Scope3排出)を1トン減らすには数万円のグリーンプレミアムを負担するという、理不尽とも感じられる事態に直面することになる。しかしこれが社会全体で大幅な削減を行っていこうとした際に避けては通れない道なのである。

7.1物2価格のカーボンプライスを反映したグリーンプレミアム

要するに図1.グラフ(3)に示したように、GX-ETS に参加する企業の中に全く異なる水準の限界削減費用曲線を持った企業群が存在していることで、それぞれの時点で対策に必要なカーボンプライスに桁違いの格差(カーボンプライスギャップ)が存在することになる。それが長期に継続することが想定される中で、カーボンニュートラルという社会目標にむけて漸次削減活動を進めていくという政策を実現する手段として、排出権取引制度という単一のカーボンプライスを前提とした市場メカニズムは、それだけでは有効に機能しないのである。削減が困難でコストのかかる多排出産業の削減活動を加速・推進するためには、当面だけでなく長期にわたって相対的に高いカーボンプライスを製品価格に転嫁するための「グリーンプレミアム転嫁」政策が必須になってくる。日本のGX戦略の長期的な取り組みは、CO2削減価値という1物に対して2価(異なる価格構造)のカーボンプライスが併存することを前提にして進めていかなければならない。当面、自社のエネルギー使用を化石燃料から電化したり、その電力を安価な非化石証書でカーボンフリー化できる組立加工型産業やサービス産業も、使用する原材料や部品として多排出産業の製品を使うことになる。そこでのスコープ3排出量は、時間的にもコスト的にも簡単には減らせないのが現実である。これを減らしていくためには、先のシミュレーションでみたように多排出産業が提供する高コストなグリーン製品に、長期にわたって十分なグリーンプレミアムを支払うことが需要家によってコミットされ、多排出産業の削減投資の採算性、回収予見性を確保し、投資の実行を後押ししていかなければならない。一方、そうしたグリーンプレミアムののった製品の需要は自然体では創出されないので、公共投資における優先調達制度等により国が自ら率先垂範してプレミアムを負担し、グリーン製品の需要を創っていくことや、大口需要家における調達の奨励・補助金付与(場合によっては調達の義務化)といった制度的な措置を通じ、「グリーンプレミアム」を川下セクターに確実に転嫁していく仕組みが必要になってくる。

GX-ETSの本格稼働に向けた制度設計の議論が始まっているが、この1物2価のカーボンプライスを前提としたGX-ETSは、複雑な調整措置を盛り込んでいく必要がある。結局のところ日本が長期的にカーボンニュートラルを達成していくには、高い限界削減費用曲線に直面している多排出産業に対しては、その限界削減費用曲線を下げてGXを実現するための技術開発や実証に注力している期間中は、当面の事業活動に必要十分な無償排出枠を付与することで、事業活動にカーボンプライスがかかることを回避する制度的な措置が長期的に必要である。それはとりもなおさずGX-ETS市場に参加していていながらも、短期的な排出権取引そのものには与せず、その価格メカニズムにも直接加わらない企業群の存在を容認することになる。一方でそうした多排出企業が順次削減技術を確立していく中で、巨額の投資とコストアップを伴うそのGX技術の実装に必要となる投資のコスト回収の予見性を確保するためには、GX-ETS市場で決まるカーボンプライスに、削減対策に伴うカーボンプライスギャップを加えたグリーンプレミアムを製品価格に確実に転嫁していく仕組み、つまり1物2価となるカーボンプライスを前提としたグリーンプレミアム転嫁の仕組みを保障する政策的、制度的な措置が必要となってくるのである。

【エピローグ】

ここまで本稿「GX戦略は経済成長をもたらすか」シリーズでは、日本の2030年46%目標について、その実現は技術的な奇跡でも起きない限り達成は難しいと論じてきた。それは本稿での議論があくまで限界削減コストの高い日本国内での削減対策による達成を前提としており、日本の産業構造・エネルギー構造を考えたとき、短期間でそれを構造改革して大幅削減を実現するということは、技術的にも政治経済的にも事実上不可能だからである。しかし、この46%削減を達成できる可能性がまだ残る唯一の方策が存在している。それはGX-ETSの排出権取引市場で今後取り込んでいくことが想定されている、二国間クレジット制度(JCM)を通じた海外削減クレジットの国内移転を使うことである。

2021年10月に閣議決定された「地球温暖化対策計画」ではこの二国間クレジット制度について「途上国等への優れた脱炭素技術、製品、システム、サービス、インフラ等の普及や対策実施を通じ、実現した温室効果ガス排出削減・吸収への我が国の貢献を定量的に評価するとともに、我が国のNDCの達成に活用するため、JCMを構築・実施していく。これにより、官民連携で2030年度までの累積で、1億t-CO2程度の国際的な排出削減・吸収量の確保を目標とする。」と記載されており、2030年までに累積1億t-CO2のクレジットを日本に持ってきて46%削減目標の達成に使うことが明記されている。削減プロジェクトから発生する削減量は単年度でなくなるものではなく、プロジェクト継続年次にわたって継続して発生すると考えれば、2030年に日本が償却できる排出量として1億トンのJCMクレジットの活用を考えてもおかしくないだろう。

日本の基準年2013年のCO2排出量は12.5億トンなので、1億トンはその8%。つまりJCMクレジットで排出量をオフセットできるのであれば46%削減目標は国内での削減を38%に縮小することができることになる。既に2022年までに日本は約22%の削減を達成しているので注15) 、23年以降に追加的に削減しなくてはならない排出量は16%に抑えられることになる。これであれば、目下再稼働の認可を待つ原子力発電所が5基、安全審査中の原発がさらに10基あることも踏まえると、必ずしも達成不可能な目標ではないようにも思われる。

それではJCMクレジット1億トンを日本に持ち帰ることはできるのだろうか?IEAの統計によるとJCM締約国29か国の中で、年間のエネルギー起源CO2排出量が1億トンを超えているのはインドネシア、サウジアラビア、メキシコ、タイ、カザフスタンなど11か国で、その合計年間排出量は2022年で約29億トンである(パラオやモルディブなど排出量が非常に小さな島嶼国も多いので29か国全体でもそれほど大きくはならない)。これらの国から削減量1億トンをJCMクレジットとして日本に持ち帰るためには、日本の協力で実施する削減量をホスト国と折半すると仮定して、年間2億トンに上るCO2削減を実現するプロジェクトを2030年までに実施していく必要がある。先の主要11か国だけで計算すると、それぞれの国で平均7%の削減を実施しなければならない計算になり、それはそれでなかなか大きなチャレンジだろう(ちなみに現時点でのJCMにおける削減実績についての公式なデータは見当たらなかった)。さらにJCMクレジットを日本に持って帰って日本の削減量として使うためには、国連のルールの下でダブルカウントを回避するために、ホスト国側で日本に移転した削減量分だけ、自国内の削減量が目減りする(国連に報告する排出量を実際よりかさ上げする)ことになる。既にパリ協定の下でJCM参加各国がカーボンニュートラル宣言をし、2030年削減目標をプレッジしているなかで、自国が国連に報告する実排出量をかさ上げして削減対策の進捗が遅れているように見えることになる日本へのクレジット移転に、どこまで各国の同意が得られるかについては、このJCMクレジット1億トンの日本での活用における課題の一つとなってくる。既に、多くの国とクレジット移転についての話し合いが始まっていると聞くが、その具体的な進展に期待したい。

JCMクレジットの活用にはこうしたいくつかの実践上の課題はあるものの、JCMに参加する途上国には、日本の優れた省エネ・効率化技術等によるCO2削減の余地は多くあるものと思われ、日本の技術移転への期待も大きいと聞く。そうして実現した削減実績量をクレジット化して日本が買い取ることはJCM制度の中で明記されているので、1億トンのJCMクレジット獲得もうまく仕込んでいけば不可能ではないかもしれない。もし日本政府や企業が、当面GX-ETS市場で想定されるカーボンプライスの水準2,000~3,000円/t-CO2でこのJCMクレジットを持ち帰ることができるのであれば、1億トン購入する費用総額は2,000~3,000億円に収まり、これは2023年の日本のODA(海外開発援助)実績196.8億ドル(2.75兆円)の約10%に留まるしかもJCMの削減プロジェクトでは、日本企業の持つ優れた削減技術を使うことが前提となっており、そうした技術の販売をビジネスとしている日本企業にとっては、事業機会の拡大と収益確保が期待できることになり、それが日本の経済成長につながる可能性もある。政府にとっては、このJCMによる1億トンのクレジット移転について本腰をいれて推進、サポートしていくことも、GX戦略を経済成長につなげる重要な施策のひとつになる。既に経済産業省、NEDOを通し多くのJCM事業と企業化調査が実施されているが、拡大と具体化を期待したい。

- 注9)

- EU-ETSを産業部門の気候変動対策の根幹に据えるEUでは、企業がETSにおけるカーボンプライス負担に加えて、加盟各国の国内で炭素税や非化石電源課徴金など、他の間接的なカーボンプライスを重複して課されることを回避して、カーボンプライスの一本化を担保している。

- 注10)

- 実際にはこうした多排出産業の場合、新技術やプロセス開発に成功しても、それを実装して生産プロセスを更新するのには少なくとも2年~3年といった長期の移行期間(既設設備の撤去、環境アセス、新プロセスの建設、立ち上げ、製品品質・規格承認)を要するので、30,000円をかければ46%削減がすぐに実現するということにはならない。

- 注11)

- 実際に2030年の技術で40%削減を実現するのは、投資判断から営業生産までのタイムラグがあるので2033年以降になる。

- 注12)

- ここでは21,000円と仮定しておいているが、この数字の妥当性は問題ではなく、相当額のカーボンプライスの社会全体での負担の仕組みが必要になるということである。

- 注13)

- カーボンフリー水素やバイオ合成燃料向けバイオ原料なども、世界的な大量需要にこたえるだけの供給量が確保されなければ高騰が避けられない。

- 注14)

- グリーンスチールの考え方の詳細と環境価値を担保するために日本鉄鋼連盟が規定したガイドラインの詳細は下記を参照:

https://www.jisf.or.jp/business/ondanka/kouken/greensteel/

- 注15)

- この22%の削減実績には2013年以降の12基の原発再稼働と、鉄鋼産業の複数本の高炉休止による約2,000万トン超の粗鋼生産量縮小が大きく寄与している。