GX戦略は経済成長をもたらすか(その3)

~150兆円の投資を国内に向かわせるには~

手塚 宏之

国際環境経済研究所主席研究員、JFEスチール 専門主監(地球環境)

前稿「GX戦略は経済成長をもたらすか(その2)~グリーン市場は現実か幻想か~」では、政府がGX戦略を経済成長戦略につなげる要として想定している150兆円のGX投資が実際に行われるためには、年間200兆円規模に上るGX需要の創出が必要となることを指摘し、その需要創出に向けた課題について述べた。もちろん日本のGDPの3分の1にも上る巨大なGX需要がすべて日本国内で発生するということは想定しがたく、そうしたGX需要のかなりの部分が海外で発現して、その外需獲得を狙った巨額の投資が日本国内で行われることではじめて、日本経済がGX製品・サービスの世界的な供給基地として力強く成長していくというのが、今回のGX戦略を成長戦略につなげるための暗黙の前提になっている。これが本シリーズ第1回「GX戦略は経済成長をもたらすか(その1)~GX戦略のロジックと暗黙の前提~」で指摘した「前提条件4:150兆円の本格的なGX投資が日本国内で行われること」である。それに加えて、この前提条件4と密接にかかわってくる「前提条件2:世界全体がカーボンニュートラルにコミットし行動すること」と合わせて、本稿で少し詳しく論じていくことにする。

1.GX製品輸出市場の創出・獲得

まず「前提条件2:世界全体がカーボンニュートラルにコミットし行動すること」であるが、日本が今後GX戦略を進める中で開発、実用化して商品化していくGX製品・サービスは、CO2 排出が低い、ないしはゼロであることを価値とした環境商品(GX製品・サービス)になるのだが、本論考で繰り返し指摘してきている通り、そうしたGX製品・サービスは、従来の非GX製品・サービスに比べて、少なくとも当面の間は高コストとなり、環境(グリーン)プレミアムを乗せて販売することで初めて投資回収ができる商品になる。前稿で指摘した通り、そうしたグリーンプレミアムを乗せた商品の需要を喚起するための政策について、政府は今後検討・導入することとしているのだが、国内政策で実現できるのはあくまで国内需要の醸成であり、海外でのGX需要を創出することには必ずしもつながらない。海外市場でも、それぞれの国が日本政府と同様のGX政策を進めてグリーン製品需要の喚起策を導入し、需要創出にむけてコミットするのでなければ、グリーンプレミアムの乗ったGX製品・サービスの需要が自然発生的に生まれることは期待できないだろう。

日本政府もこの点については認識しているようで、岸田総理が2022年1月に立ち上げたアジアゼロエミッション共同体(AZEC)は、「アジア各国が脱炭素化を進めるという理念を共有し、エネルギートランジションを進めるために協力する」ことを目的とし、「日本が持つさまざまな脱炭素技術を活用して、エネルギートランジション(移行)に協力することで、アジアのみならず世界に貢献することを目指す。」としている注1) 。まさに日本の主要貿易相手であるアジア地域のパートナー11か国との間で、日本がリードする形でGXを進め、その中で日本のGX技術・製品が売れる新たな市場をこうしたアジア諸国で創出していこうというわけである。これらの貿易相手国がそれぞれ、自らのカーボンニュートラルを目指し、日本がそれを実現するための技術や製品を提供できるようになれば、おのずと日本製のGX製品・サービスの輸出市場が形成され、日本企業にとってはその獲得に向けて巨額のGX投資を可能とする環境が整うことになる。

しかし果たしてそう簡単に事が進むのだろうか?問題はこうしたアジアの国々のカーボンニュートラル実現期限が、必ずしも日本や先進諸国が掲げている2050年ではなく、例えば中国(2060年)、インドネシア(2060年)、インド(2070年)といったように、日本より10~20年遅れてカーボンニュートラルを達成することを掲げている。しかもこれら新興3か国だけで、その人口の合計が約30億人超と、世界人口の3割以上を占めているのである。まだまだ経済成長するポテンシャルを持った新興経済圏に住み、可処分所得を増やしていくであろう30億人の巨大市場の魅力は企業にとって当然大きいのだが、そこで潜在的な巨大GX市場が実際に立ち上がる時期は、日本のGX戦略のシナリオから10年以上先に遅れてやってくる、というのが目下の国際情勢である。日本より10年以上後に巨大市場が現れる潜在的な可能性があるからといって、その市場獲得を目指して先行して巨額のGX投資を今から行うことを決断できる民間企業はなかなか出てこないのが現実ではないだろうか。

この先進国と途上国で掲げているカーボンニュートラル達成時期に10年~20年の差があるので、先進国における対策の費用負担が当面拡大し、途上国へ生産移転が発生すること(いわゆるカーボンリーケージリスク)への懸念は、本年8月9日に行われた政府の「GX実現に向けた専門家WG」の初回で、地球環境産業技術開発機構(RITE)の秋元圭吾氏が行った報告注2)の中で以下のように指摘されている(以下資料引用~下線は筆者が追記)。

- ●

- ここで提示したシナリオは、世界で1.5℃未満の目標達成、また、米国を含め、主要先進国 は2030年NDC、2050年CN実現を前提とした分析としている。しかし、その目標達成は相当難しいとの見方もある。仮に日本以外の国が、本分析で想定した目標を達成せず、日本のみが想定した排出削減目標を達成する場合には、日本と他国とのCO2限界削減費用の差異はここでの分析結果以上に大きくなり、産業の海外移転は一層進むこととなるため、ここで提示した「低成長シナリオ」を更に下回る結果となり得ることに留意されたい。

- ●

- 逆に言えば、「成長実現シナリオ」は、海外との相対的なエネルギー価格が大きくないことが前提であるため、このシナリオの経済成長実現においては、海外の状況に応じて、日本の排出削減目標も柔軟性を有した対応が必要。

- ●

- また、GXをすすめ日本の低炭素・脱炭素技術の海外展開が加速すれば、日本経済の成長に大きく寄与する可能性があるため、海外市場獲得の取組は、いかなるシナリオ下においても重要。

こうした途上国との間での気候変動対策の強度やスピードの違いに加えて、昨今顕在化してきた新しい問題として、太陽光パネルや風力発電設備、EV、バッテリーなどの、既に商品化されていて普及段階に入っているGX製品で起きている中国製品に対する国際的な排除の動きにも注視していく必要がある。欧米政府による中国製GX製品にかかわる輸入関税の導入や、購入優遇政策の対象から除外するなどの輸入制限的措置の動きを見ていると、果たして日本企業が首尾よく革新的なGX関連製品を実用化し、早期に量産して競争力を持ったとしても、それがすんなりと欧米、ひいてはアジア諸国などの主要海外市場で受け入れられて、高い世界シェアを獲得していくことができるかどうかについては、冷静に見極めていく必要があるのではないだろうか。

気候変動政策を大規模かつ先行して始めたEUでも、政策を欧州グリーンディール・RePowerEUと称し注3) 、GXを欧州産業・経済の復興の契機とする産業政策的な意味合いをもたせている。また米国のIRA法に基づく気候変動対策も、同様に税額控除や購入補助金などのインセンティブを付ける対象製品、技術に国産縛り(ローカルコンテンツ基準)をかけるなど、明らかに国内産業経済への裨益を担保する仕組みを盛り込んでいる。今後、新興国・途上国が順次GX政策を本格的に導入していく中で、こうした先進国のGX戦略における「産業政策」的な色彩を帯びた政策手法をコピーしていくことを想定する必要がある。その場合、日本企業が150兆円を投じて供給体制を整えるというGX製品・サービスが、いかに性能的・品質的に優れているといっても、それが無条件に海外で売れるようになるわけではなく、相当なレベルでの市場競争力と商品としての魅力(技術・価格・便益)を持っていないと必ずしも売れないといった事態を想定しておく必要があるだろう。つまり世界各国がGXを契機にそれぞれの産業政策を進め、自国産業の振興と経済発展を目指すという環境の中で、日本国内で150兆円のGX投資を行うためには、それを可能とする日本として満たすべき必要条件があるということを考えていかなければならない。

2.国内にGX投資を国内に向かわせるための条件

それでは日本製のGX製品が世界で売れていくようにするための条件とはどういうものだろうか?政府の掲げているGX戦略、特にそこで将来の日本の経済成長の起爆剤として想定されている150兆円の投資先は、本シリーズの第一稿でも指摘したように、グリーンエネルギーに関する生産・配給・蓄積関連のインフラ整備と、そうした水素・グリーン電力などのグリーンエネルギーを活用した産業生産設備・製品のグリーン転換、つまり産業ストックの入れ替えにかかわる投資が太宗を占めている。

経済学では生産活動における投入物3要素として、労働・資本・土地が最も重要な要素とされているが、工業化が進んだ近代産業社会において、そしてとりわけ目下の課題であるGX戦略実現にむけた産業・社会構造の転換においては、投下した資本を動かし、労働生産性を高めるために必須となるエネルギーが非常に重要な要素を占めることになる。

慶応大学産業研究所長の野村浩二教授は内閣府経済社会総合研究所の「経済分析」レポート注4) の中で

エネルギー投入のコストは、国内総生産(GDP)の数パーセントに過ぎないが、経済成長におけるエネルギーの重要性はその見かけ上の数値をはるかに上回る。エネルギーはすべての生産および消費活動に利用されており、その価格高騰は経済体系へと直接・間接的に広範な影響を与える。そしてより重要なことは、安価で安定的なエネルギー供給が損なわれることに対する懸念は、国内の資本蓄積を停滞させ、労働生産性の改善スピードを大きく低迷させることである。資本(機械設備、建設物、ソフトウェアなど)の稼働にはエネルギーが不可欠である。労働者は、自らの人的能力を高めることよりも、より多くの、そしてより質の高い資本を利用することで、その生産性を高めてきた。それが経済成長の主要なエンジンであった。

としており、GX戦略で想定している150兆円にも上る「GX投資=日本の資本ストックの入れ替え」が実現する前提条件として、他国と比較して相対的に安価で安定的なエネルギー供給が(国内に)担保されることを示唆している(それ以前に野村教授はこの論文の中で、安価で安定的なエネルギー確保がなければGX戦略推進どころか、日本の産業空洞化を招き、経済衰退・貧困化の道に陥りかねないという警笛を鳴らしている)。

太陽光発電の教訓

これは決して仮定の話ではなく、すでに過去の日本の産業・技術政策で起きたことの教訓ととらえるべき指摘だろう。高度経済成長の基盤を中東産の安価な石油にほぼ完全に依存してきた日本は、1970年代に深刻なオイルショックに襲われ、経済危機に陥った。その教訓から政府は1974年にサンシャイン計画を開始し、輸入化石エネルギーに頼らないエネルギー安全保障体制の確保、エネルギー利用技術の開発を進め、その成果は様々な省エネ技術の実用化や産業のエネルギー効率改善といった形で実を結ぶとともに、世界に先駆けて太陽電池技術の実用化・量産化に成功した。当初は電卓などの電子機器の小規模電源として日本企業が世界トップシェアを誇っていたのである。その後2000年代に入って太陽光発電が次世代グリーン電力供給の柱として位置づけられ、その普及が世界的なトレンドとなった当初も、シャープ・京セラ・パナソニックといった日本企業が世界市場で主導的立場をとることができたのである。ここまでは政府のサンシャイン計画に基づく新エネルギー技術開発戦略の成果と見ることができよう。しかしその後、世界的に再エネ普及が本格化し、大量導入に向けたコスト低減競争が勃発すると、日本や先進諸国の太陽光パネル関連企業はつぎつぎと中国企業との間でコスト競争に敗れ、縮小・撤退を余儀なくされ、今や太陽光パネルの世界シェアは中国が8割近くを握っている。

本稿では詳しくは述べないが、筆者は昨年ロシア・ウクライナ紛争勃発後に欧州出張から帰るフライトで、ロシア上空を迂回して中国の内陸部の上空を飛んだ際、ヒマラヤ山脈の麓に広がる砂漠地帯に、巨大な石炭火力発電所とそれに隣接する化学工場群、従業員の宿舎らしき塀に囲まれた建物施設群が広がっているのを目撃したことがある。おそらくあれが欧米のシンクタンクによる研究レポート注5) で指摘されている、新疆ウイグル自治区における強制労働を伴う中国の巨大な太陽光シリコン・パネル生産工場群だったのだろうかと思ったのだが、自国産の安価な石炭火力自家発電による電力と、安価な(タダ同然?)労働力により大量生産される太陽光パネルに、先進国のメーカーがコスト的に太刀打ちできないのは当然と納得させられた(ただし安価な石炭火力電源に依存して製造された太陽光パネルの製造時のCO2原単位は非常に高いと思われ、ライフサイクルで見たとき、ネットのCO2排出削減効果が生まれるのにはかなり長い稼働時間が必要となることは指摘しておきたい)。

ドイツでおきたこと

ここで思い出すのは、2011年にロイター電が報じたドイツのメガソーラー施設に関する記事である。ドイツでは再エネ固定価格買取制度(FIT)をいち早く導入し、再エネ拡大による気候変動対策の模範と称賛されてきたが、その初期の成果の一つとして首都ベルリン郊外の広大な空港跡地に5800万ユーロを投じて建設された当時ドイツ国内最大規模のメガソーラー施設において、近隣に自国の太陽光パネルメーカーの工場があったにもかかわらず、使われたのがすべて中国製の輸入パネルだったと報じられていたのである。

固定価格買取制度により再エネ投資の採算性確保のため、電力料金に長期的に追加される賦課金を通しコスト負担をするのはドイツ国内の企業と消費者であるが注6) 、そのコストは国内の太陽光メーカーの生産コスト高にも繋がり、その利益を圧迫することになる。一方でそのドイツ消費者のコスト負担により利益を得るのが機器を輸出している中国の太陽光パネルメーカーであるという構図は、すでに10年以上前に顕在化しており、筆者もこの点について論考で警鐘を鳴らしていたのであるが注7) 、その後もこの構図が世界的に広がり、今や世界で設置される太陽光パネル(と、そこで使われる多結晶シリコン素材)の8割から9割は中国企業によって寡占されるに至っている。

一方の国が、高コスト再エネ電力の購買を消費者に強制する制度を入れることで国内の電力料金を上げ、他方の国がそうした再エネ製品の製造に補助金を出し、安価な化石燃料の使用を許して低コストな供給体制を敷けば、再エネ製品の生産が後者の国に集中することは目に見えている。太陽光で起きたことは、中国の産業政策の勝利なのである。これと同じことが、今後日本政府が20兆円のGX経済移行債敷居をつぎ込んで開発をすすめ、その果実が生まれて30年代に向けて普及・拡大期に入っていくことが期待される様々な革新的なGX製品・サービスでも、再び繰り返されかねないのである。

エネルギーコストの抑制~虎の子の既存原発

結局、日本がGX戦略を進めていく中で、それが本当に日本の経済成長に資するものとするための最も重要となる最低限必要な条件は、開発した技術を商品として世界のGX市場に売っていく際に、国内で生産を行うためのコストを国際的に遜色のない競争力のある水準に抑えることである。それには資本費、人件費や為替レートなど様々な要素がかかわってくるが、とりわけ重要なのが、先に紹介した野村教授が指摘する生産活動にかかわる投入エネルギーのコストである。日本として、使用段階でCO2発生のない非化石電力のコストを、工業生産国という意味でライバル関係にある近隣アジアの中国、韓国、ASEAN諸国と比べて遜色のない水準に維持しない限り、せっかくの150兆円のGX投資(と雇用)がエネルギーコストの安い海外に流出し、日本国民はGX製品を輸入に頼るという事態を招きかねない。現在政府で進められている次期エネルギー基本計画では、拡大する電力需要への安定供給確保、再エネ比率の拡大、原子力の再戦力化、エネルギー安全保障の確保など、様々な政策目標が掲げられているが、現実問題としてそれぞれの目標の間に厳しいトレードオフの関係があるため、全部を同時に達成する魔法の杖のような解決策は存在していない。どれかを優先するとほかの課題にしわ寄せがいく関係である。そうした中で、GX戦略を本気で日本経済の成長のエンジンにしていこうというのであれば、エネルギー・電力コストについて近隣諸国をベンチマークとした水準以下に抑えるという、シーリング(上限価格)を政府目標として設定し、その条件の中で他の目標の間でバランスをとっていくという考え方が必要になってくる。

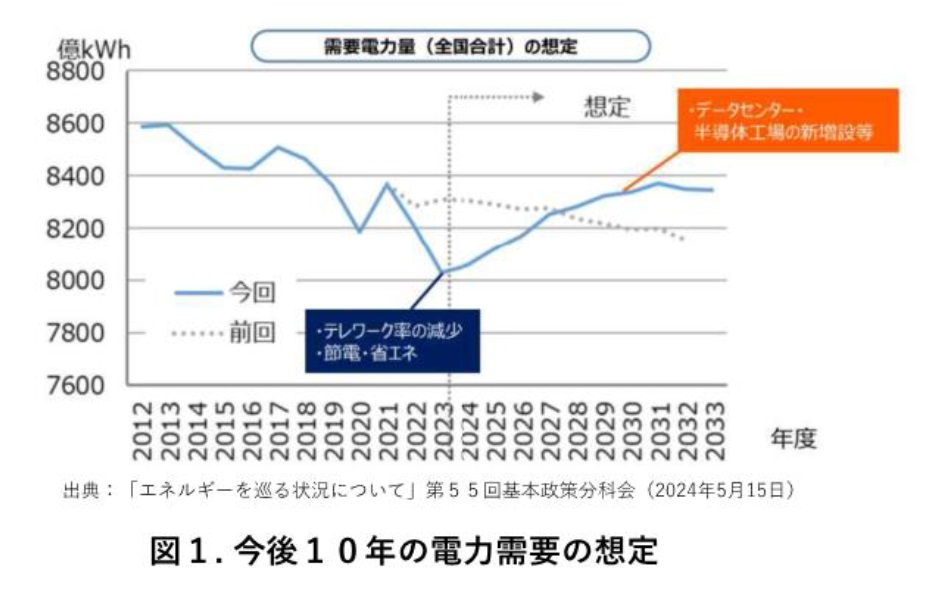

その際に当面のカギを握っているのが原子力の扱いである。原子力は昨年のCOP28でその必要性が認識されて以来世界的にブームとなっており、先進国のみならず新興国においても新設計画が次々と発表されている。しかし原発は計画段階から実際の稼働までに10年以上の長期を要するため、日本のGX戦略の描く2030年代に戦力化することを期待するのは難しい。しかし幸か不幸か、現在日本では2011年の東日本大震災による全原発停止の事態から、すでに12基の原発が再稼働している上に、さらに5基が厳しい安全審査を終えて「設置変更許可」済であり、地元の再稼働許可を待っている状態にある。これら5基の原発(合計容量547万kW)がすべて再稼働すれば、即戦力として年間約400億kWhの非化石電力を国内に供給することが可能なのである。ちなみに政府は5月の第55回総合エネルギー調査会・基本政策分科会において、図1に示すように今後データセンターの新設により2030年ごろまでに300~400億kWhもの新規電力需要増が見込まれ、これにどう対応していくかが経済成長の課題と説明しているが注8) 、これら再稼働待ちの原発の稼働により、ほぼその全量が非化石電源で安定的に賄える計算となっている注9) 。(逆に言うとこの先たった6年間で年間400億kWhもの電力供給増を実現する手立ては既存原発の再稼働以外にはない。)しかもこれら対策済みの既存原発は発電側事業者にとってサンクコストであるため、発電コストは他の電源に比べて低廉な電源となり、その再稼働によって日本全体の電力コストを引き下げていくことが期待できる注10) 。この待機中の5基に加え、未だ安全審査中の10基、さらには未審査の9基を加えた既存原発36基の最大限の活用は、低廉かつ潤沢な非化石電力を安定的に国内供給することが可能となるため、短中期的にGX戦略を成長戦略につなげる最強かつ必須の条件となっている。

3.選ばれるGX産業立地としての日本になるために

以上みてきたように、GX戦略を進め、首尾よく革新的なGX技術の開発に成功できたとしても、それが国内に150兆円の投資をもたらすことに自動的には繋がらない。企業は事業活動を通じて社会に貢献しつつ、その対価として収益を上げて事業活動を発展させていくという自由経済・資本主義の仕組みの中で活動する一方、技術や資本は国境を越えて移動できることを考えれば、今後世界的にGX経済移行競争が起き、産業構造やインフラの入れ替えが進む中で、日本という国とその経済、そこに住む国民は、熾烈な産業立地競争に臨まなければならなくなる。日本が1億の国民の豊かで安心できる暮らしと生活基盤を維持していくためには、その世界有数の工業生産規模とモノづくりに適した国民性を考えても、GX製品・サービスの世界的な供給基地として最適なポジションを築き、今後のGX投資の向け先として「選ばれる国」になる必要がある。それには先ず、国内のエネルギー・電力コストを世界、とりわけアジアの近隣ライバル諸国をベンチマークとして遜色なく競争力を維持できる水準に抑えることを、国家の戦略目標とすべきである。またそうして国際競争力を担保した日本のGX製品・サービスについて、内需を超えた大規模かつ早期に需要を創出・確保するために、AZECなどの国際イニシアチブを通じて主要交易国のGX政策推進とGX需要創出にむけたと仕組みを戦略的に仕掛けていく必要がある。その際、当面日本が持つ切り札としての「既存原発の早期再稼働」は、上記の文脈の中で日本が最初にクリアすべき国家・国民繁栄の必須条件として位置づける必要があり、政府はそれを国民的な合意・コミットメントとして覚悟を持って早急に確立していく必要がある。

もしそれに失敗し、原発の活用が進まない中、目先のCO2排出抑制を必達命題として政策を進めれば、エネルギーコストの高騰→国際競争力の喪失→GX投資の海外流出(GX以外の投資も同様)→経済衰退・人口減少→CO2排出削減の達成という、負の連鎖を引き起こすことに繋がる。この経済縮退によって皮肉なことに国のCO2削減目的は達成できるにしても、日本国民の誰も幸せにならず、国家としての衰退の道筋を日本国民自らが選択することになってしまうということを自覚すべきである。

一方で、政府がはじめた今後のGX戦略とエネルギー戦略の中で、日本のエネルギーコストの相対的競争力の維持に成功できれば、ほかの競争条件、例えば相対的に高い労働生産性、品質や納期へのコミット、潤沢な国内資本の蓄積、安定した社会基盤など、生産立地としての日本の競争力は依然世界トップクラスを維持していると考えられ、来るべき大規模かつ世界的なGX投資の向け先として日本が選ばれることになり、それこそが政府の進めているGX戦略による経済成長戦略が想定するシナリオなのである。

GX戦略ならびに日本の次期エネルギー戦略では、まず相対的なエネルギーコストコストにシーリングをかけ、150兆円のGX投資が国内に向かい、その果実を日本経済、ひいては日本国民が享受できる戦略的な環境を整えるべきである。

~予告~

エネルギーコストと並んで日本がGX産業立地として選ばれるために必須の今一つの条件は、本稿シリーズ第一回で示した、GX戦略を経済成長につなげるための(前提条件5)にある通り、「GX-ETSが多排出産業セクターの当面の取り組みを阻害しないこと」である。そこではまず2026年以降本格導入が予定されているGX-ETS(排出権取引制度)がGX製品・サービスの国際競争力を損なわないものにしていく必要がある。またGX-ETSと並行して2028年から導入される「成長に資するカーボンプライス」についても、真に経済成長を妨げないものに限定した上で、そこで想定されていない新たなカーボンプライスの導入は避けていくことが必要となる。このカーボンプライスを巡る各論について、本稿シリーズの(その4)「「成長に資するカーボンプライス」と(その5)「GX-ETSが成長を阻害しないための条件」で2回に分けて論じていくことにする。

- 注4)

- 内閣府経済社会総合研究所「経済分析」第206号2023年

https://www.esri.cao.go.jp/jp/esri/archive/bun/bun206/bun206b.pdf

- 注6)

- 当初ドイツ政府は国際競争にさらされている企業に対してはこの賦課金の9割減免という緩和措置をとっていたが、ウクライナ紛争によって引き起こされたエネルギーインフレに対応するため、現状では再エネ賦課金を全額政府が国庫負担(つまり税金で賄う)ことになっている。

- 注7)

- 手塚宏之「再生可能エネルギーは原発を代替しえるか」正論2011年8月臨時増刊号

- 注8)

- https://www.enecho.meti.go.jp/committee/council/basic_policy_subcommittee/2024/055/055_004.pdf (P53)

- 注9)

- 547万KWx365日x24時間x0.8(稼働率)=383億kWh

- 注10)

- 事実、すでに再稼働を果たしている原発を運用している九州電力と関西電力の管内の電気料金は、他の地域に比べて優位に安くなっている。