GX戦略は経済成長をもたらすか(その2)

~グリーン市場は現実か幻想か~

手塚 宏之

国際環境経済研究所主席研究員、JFEスチール 専門主監(地球環境)

1.グリーン市場は現実か幻想か

前稿「GX戦略は経済成長をもたらすか(その1)~GX戦略のロジックと暗黙の前提~」では、政府の掲げるGX戦略を日本の経済成長戦略としていくために必要となる5つの前提条件について指摘した。本稿ではそこで前提条件3として掲げた「国内に本格的なGX市場が形成・創出されること」のより具体的な論点、課題と対策について詳しく論じることにしたい。

先ず政府のGX戦略が経済成長戦略となるために最大かつ最重要な前提条件は、それによって今後10年で官民合わせて150兆円超のグリーン投資を実現するというものである。GX関連技術が依然として未熟かつ高コストという実態がある中で、そうした投資が必ずしも自動的・自発的には行われないことを見越して、政府はGX経済移行債を財源として20兆円もの研究開発支援・先行投資支援策を打ち、それを呼び水として民間から残りの130兆円にのぼるとされる本格的な投資を誘発することで、官民合わせて総計150兆円超の莫大なGX投資を実現していくことになっている。しかし、水素やアンモニア、グリーン素材、次世代エネルギーシステムなどのグリーンな製品やサービスの需要は、まだまだ現実の世の中に存在していない仮想的なものであるというのが実情である。

通常、民間の事業活動における「投資」は、新しい財やサービスを生産・供給するための設備やシステムを、企業が自らの資金を投じて構築し、そこで作られた製品を「市場」で販売していくことで、投下した資金を回収し、収益を上げていくという一連の活動を指している。要するに「売れるものを作ることで儲ける」ということがビジネス投資の基本であり、この「売れるもの」の存在する場所が「市場」あるいは「需要」ということになる。ある新商品が売れると見越して投資を行っても、実際に売れなければ事業は失敗し、企業は撤退や倒産を余儀なくされる。作ったものが売れない理由は、そもそもそうした製品に需要が存在しない場合(かつての4チャンネルステレオや3次元(3D)画像テレビなど)、あるいは製品に需要はあるものの、他社がより安く販売してシェアを奪われてしまい、せっかく投資して売り出した自社製品が売れなくなる場合(中国製太陽光パネルに市場を席巻された日本の太陽電池メーカーの例)などがある。後者の場合は、需要そのものは存在していても、自社製品やサービスの「比較優位性」という競争条件を確保できるかどうかが投資判断を行う前提条件になるが、この問題については本稿シリーズの(その3)「150兆円の投資を国内に向かわせるには」で改めて論ずることにする。ここでは前者のように、今までなかった需要を、新たな製品やサービスで創出して売れるものにしていく創造的なケース(例えばソニーのウォークマンやアップルのi-Phoneなどが典型的な例)について考えていく。

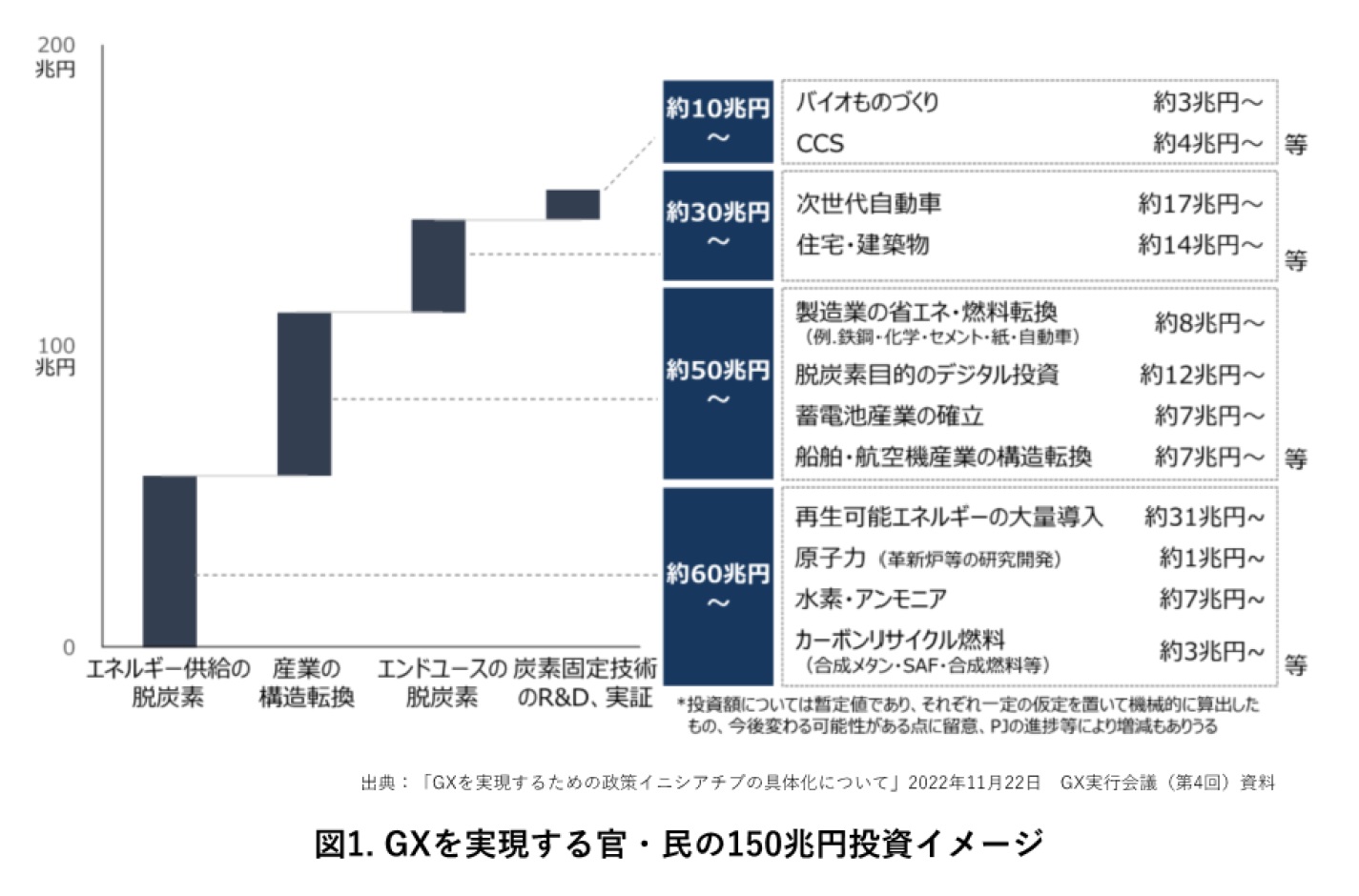

政府資料によると、GX戦略で行われることが想定されている官民合わせて150兆円のGX投資が対象としているのは、再生可能エネルギー大量導入、(次世代)原子力、水素・アンモニア、鉄鋼など製造業の省エネ・燃料転換、蓄電池産業確立、次世代自動車、バイオモノづくり、CCSといったカーボンニュートラル/グリーン分野の資本財、消費財の生産や、それらにかかわるインフラ整備に関連した事業投資であり、その多くがいわゆる償却資産となる設備投資にむけられることが想定されている(図1)。

では民間による130兆円(政府支援20兆円を除いた民間資金による投資)の「GX投資」を事業として成立させるために、どれだけの売り上げが必要となるのだろうか?極めて単純化した試算をしてみよう。日本企業の売上高減価償却率は、2022年の全業種平均で4.4%だが、革新的製鉄技術などGX投資として政府が想定している装置産業、いわゆるインフラ産業・ものづくり産業の場合、その倍の7~8%程度になると想定する。10年間で130兆円の投資がすべて償却資産に投じられると仮定し、その償却年数を仮に10年程度と仮定すると、130兆円が全額投資される今から10年後の年間減価償却費は、総額で13兆円になる。ここで売上高減価償却率7%と仮定すると、この事業投資を支える期待年間売上高は毎年186兆円にも上ることになる。実に日本の2022年度GDP総額588兆円の32%にものぼる売り上げの規模感である。つまりこのGX戦略による民間GX投資が想定通り進んだケースでは、今から10年後の2034年ごろには、GDPの3分の1に相当する巨大なGX製品・サービス売り上げが日本社会のどこかに出現し、その後設備償却期間である10年間以上にわたり、毎年継続的に売れつづけることが期待されているということになる。この売り上げは国内に限らず世界市場でグローバルに立てばよいのだが、それにしても途方もなく巨大かつ継続的なGX需要を想定しなければいけない。もしGX戦略で期待されているグリーンな製品・サービスの内外の市場規模が年間186兆円もあると確信できれば、日本の産業界がそのGX市場を期待して、今後10年間で130兆円の投資判断を果敢に行うかもしれない。しかしそうした巨大かつ持続的なグリーン需要を想定することの現実性については、よくよく精査する必要がある。

政府がGX戦略で掲げている官民合わせて150兆円の投資による生産物(GX商品群)は、図1に示されている通り再エネ・原発電力、水素、アンモニア、グリーン鉄鋼・セメント、排気CO2ゼロの自動車や航空サービス、ゼロエミッション住宅やビルといった、グリーン製品・サービスであるが、こうした商材やサービスの多くは、グリーン製品だからと言ってそれ自体に新たな機能や利便性、意匠などの付加価値(ウォークマンやi-Phoneに見られたような新たな価値)が付与されているわけではなく(そうした価値も一部追加的につけられているかもしれないが)、もっぱら従来の商材やサービスと比べて、その生産段階や使用段階でのCO2排出を抑制ないしはゼロにするという、「CO2削減価値(環境価値)」が付与された「環境代替商品」である。一方でこうした環境代替商品の多くは、CO2を排出する従来製品・サービスと比べてコストアップすることが少なくとも当面は不可避であると考えられる(これは本シリーズの(その1)の前提条件1で論じたように、政府のGX戦略の中でも暗黙的に想定されている)。

自らの資金で投資判断を行う事業者としては、生産するグリーンな商品がこのコストアップ分だけ、従来商品より確実に高く売れる(=グリーンプレミアムがつく)ことが、投資判断を行う際の前提条件となってくる。GX商品群に挙げられた製品やサービスは、ウォークマンや携帯電話のように、従来製品と比べてまったく新しい機能や価値を消費者に届けることで「これは売れる」と企業が確信をもって投資判断するようなモノでない。従来と変わらない電力や鋼材、車や移動サービス等といった商品を、「よりコストは高くつくがクリーン」という「環境価値」を上乗せして、社会貢献性を訴求した環境代替商品事業にならざるを得ないのである。この環境代替商品群に対して、消費者が年間186兆円にも上る支出をすることについて、「商機がある」とそれぞれの企業が確信して投資判断ができる状況が今後10年で確保できなければ、仮に技術が揃ったとしても政府がGX戦略で期待している、民間部門130兆円の投資による経済成長は「絵に描いた餅」に終わってしまうことになる。

2.グリーン市場の現実

実際、日本の鉄鋼大手各社は、グリーン鋼材市場の段階的な創出を目指して、自社製鉄所でコストをかけて行ったCO2排出削減プロジェクトから創出された「削減実績量」を証書化し、特定鋼材に付与して販売することで鋼材需要家の鋼材調達に伴うScope3排出をオフセット/削減するという、いわゆる「マスバランス法に基づくグリーン鋼材」のプレミアムつき販売を始めているが注1) 、実際の売り上げ実績は一部の需要家による少量お試し購入や、グリーン経営の宣伝広告のための購入など、潜在的な供給可能量の10分の1程度といった限定的な量にとどまっており、ごく限られた特殊な需要しか見えていないというのが実態である。もちろんこれは環境価値という新しい付加価値市場を創生する初期段階にあるため、今後の需要の推移を見守る必要がある。しかし一方で、政府のGI基金による多額の支援を受けて開発推進中の水素還元製鉄などの革新技術開発が成果を生み、2030年代にむけて実装段階に進んでいくとしても、実機化には数千億円から兆円単位の投資が必要となることが見込まれている。そうした大規模な生産設備への投資は、年間数百万トンといった大規模なグリーン鋼材実需(それもコストアップに見合ったプレミアムを払ってくれる実需)の存在が確実に想定されない限り、民間企業として投資回収のめどが立たず到底判断できる状況にはならないだろう。

一般的な消費財市場でも環境価値を持った商品がプレミアムを付けて売れている実績はあるが、例えばスーパーマーケットで有機栽培野菜の売り場が、通常の野菜売り場の隅の一角しか占めておらず、人が群がるのはむしろ特売品売り場の方であることからもわかるように、そうした環境プレミアム商品を買うのは「意識の高い」系の消費者やプレミアムブランドを選好する高額所得者など、一部に限られているというのが市場の実態である。政府のGX戦略で2030年以降に期待されているのは、上述のように130兆円もの民間GX投資を、通常の「経済活動」として正当化することができるような、年間186兆円もの巨大なGX需要の出現なのである。たとえてみれば、全国のスーパーで売られている全ての野菜や果物をプレミアム有機野菜に代え、それが飛ぶように売れる時代を作る・・といった需要構造の大転換を迫ることが暗黙の前提となっているのである。少々高くても環境に優しくてCO2排出の少ない、しかしそれ以外の機能や商品としての付加価値は従来と変わらない環境代替製品を、消費者が自発的に高いお金を払って喜んで買うような世界が本当に来るのだろうか?地球環境を救うために消費者が自らの消費行動を切り替え、高くていいものを率先して買っていくように仕向けられるのだろうか?もしそれが自然発生的に起きないとしたら、どうやって政策的にそれを創出するのか、強制的に規制を行って実現するのか・・・これが最終的にGX戦略を経済成長につなげるための大きな課題となってくる。

3.市場創出への政策オプション~北風と太陽の衝突

この需要サイドの政策的課題の存在については、政府・経済産業省でもすでに認識されているようであり、昨年秋から「産業構想力強化及び排出削減の実現に向けた需要創出に資するGX製品市場創出に関する研究会(通称:GX市場創出研究会)」を立ち上げ、本年3月には中間とりまとめを発表している注2) 。そこではGX戦略に基づいて生産される商材やサービスの「環境価値(GX価値)」を「見える化」し、そうした価値に対して対価が支払われ、投資を行った企業が事業を通して報われるような仕組みの必要性が強調されている。報告書では「GX市場形成に向けて・・各種施策を通じ、環境価値の高い製品に対して継続的で予見性のある需要の創出が重要である。」とした上で、今後「GX市場創出に向けた規制・制度の検討を行っていく」とされている。

例えばGX戦略を進めていく政府自身が発注者となる公共工事・インフラ投資などの分野で、政府自身が率先してグリーン製品・サービスを調達・購入することで、初期需要を創出するといったことも考えられるが、現状の政府入札制度では最安値の調達が指向されているのが実態であり、限られた予算の中で「高くて環境に良いもの」を調達すると、老朽化したインフラの更新など、必要な工事の規模や期限が計画通り維持できなくなるといった声も聞こえてくる。あるいは欧州諸国でも2030年までにガソリン自動車の販売を禁止し、EVへの切り替えを誘導するといった、「規制的な手法」で、なかば強制的にEV需要を喚起するといった政策が試みられてきたが、需要家の反発や自動車メーカーの圧力でガソリン車販売禁止の期限を先送りしたり、合成燃料を使える車は販売を容認するなど、大幅な政策修正を余儀なくされている。

結局このGX需要創出の問題は、CO2排出を伴わないという「環境価値」のある製品やサービスが、従来のCO2排出の大きな製品・サービスより(少なくとも当面は)高コストになるという問題にどう対処するかということに帰着する。GX需要の創出には、従来のCO2排出が多い従来型の製品やサービスにカーボンプライスというコストペナルティをかけ、GX対応商品、サービスの相対的なコスト競争力を高め、GX商品群の市場における商品としての魅力を拡大するという政策が必要になってくる。しかし一方で現実の社会を見てみると、日本政府は目下、円安と世界的なエネルギー価格高止まりの状況の中で、ガソリン代、電気代の高騰を抑制するため巨額の補助金を出して価格抑制策を打ち出している。そんな現実の中で、炭素排出を伴うガソリンや電気にカーボン政策的にカーボンプライスを課していくことが可能なのだろうか?

もっともこれは日本だけに限った話ではなく、例えばドイツでも同様の問題が顕在化している。ドイツでは、従来パイプラインで供給されてきた安価なロシアの天然ガス供給からの脱却のため、高コストな輸入LNGへの転換と高騰した輸入炭購入を余儀なくされた結果、電力料金が高騰してしまった。影響を緩和するため、従来は電力消費者が電気料金に加算される形で負担していた再エネ賦課金を、全額政府が負担する形にして(結局財源は税収なので国民負担に変わりはないのだが)免除している。現状では電力もガソリンも炭素排出を伴う非GX商品なので、これらのエネルギーのコストアップはカーボンプライス政策が目指す炭素ペナルティと同様の排出削減効果をもたらすので、気候変動対策の観点からみれば好ましいはずなのだが、現実には日独の政府ともにエネルギーコスト上昇に耐えられず、補助金でいわば「マイナスのカーボンプライス」をエネルギーに課すことを政治的に余儀なくされている。GX戦略を進めていく中で、政府はGX商品群の需要創出に向けて、GX商品のコストアップをカバーする水準のカーボンプライス、つまり炭素排出へのペナルティを従来の非GX商品にかけていくことが政治的に可能なのかどうか、そして社会(消費者)がそれを受け入れるかどうかは、GX需要創出政策の極めて大きな課題になってくるだろう。

一方で目を転じると、IRA法に基づきカーボンプライスというコストペナルティを使わずに気候変動対策を進めているのが米国である。そこではEVやバッテリーなどの高コストなGX商品を購入した消費者に税額控除という形でポジティブなインセンティブを付与し、市場取引の中でGX製品需要を創出する政策を進めている(その財源はカーボンプライスに求めず、医療費改革、富裕層増税等で賄うという)。「北風と太陽」の童話ではないが、鞭としてのカーボンプライスを活用するEUや日本の北風型のアプローチに対して、米国は飴をつける太陽型のアプローチをとっているのである。

日本でもこれに似た形でエコカー補助金のような、GX製品を消費する段階での補助金制度=消費段階でのインセンティブは一部の環境商品で導入されているが、補助金財源に限度がある中でどこまでこれを拡大できるかについては限界がある。そうした短期的な財源問題を緩和する手段として、20兆円のGX経済移行債を財源として活用し、例えばグリーン鋼材やグリーン化学品などに環境プレミアムをつけて購入する需要家に対して、負担する追加コスト(環境プレミアム負担)に見合ったGX商品購入税額控除を一定期間(償却期間以上)導入すれば、GX商品の需要が自然体で創出され、そうしたGX商品製造に向けた生産者の投資実現を後押しできるかもしれない。それによってGX経済を成長軌道に乗せることができれば、政府にとって税額控除の財源となる将来の税収拡大も期待できるというシナリオもあるかもしれない。ただし、そのGX経済移行債の償還財源として2028年以降に導入が予定される新たなカーボンプライシングが、税額控除のメリットを上回るGX製品のコストアップを招けば、GX需要創出効果は失われてしまう。結局これは、GXのコスト負担の時期を先延ばしにするという形で、時間差のあるコストの付け替えであり、このシナリオが成長戦略に繋がるかどうかについては、その時間差の中で技術革新によるGX製品の抜本的なコストダウンを実現できるかどうかにかかっており、それができなければ失敗するという構図になる(GX経済移行債の償還財源としてのカーボンプライシングの問題については、本稿シリーズの(その4)「成長に資するカーボンプライス」で詳しく論じる)。

話を米国に戻すと、もともと米国では安価なシェールガス/シェールオイルが国内で自給され、すでにエネルギーの純輸出国になっている。その米国が国内エネルギーコスト上昇につながるカーボンプライスを使わずにインセンティブだけを使って排出削減を進めると、そこで作られた米国製品の国際的な価格競争力は維持されることになる。加えて自国の中ではパイプラインによる安価な天然ガス供給を担保しながら、米国産の天然ガスをコストが数倍になるLNGの形で輸出するということは、安価なエネルギー国内供給を維持しつつ、海外市場に高いカーボンプライスを課していくのと同じ効果をもたらす。一方でウクライナ紛争によって従来のロシア産パイプライン天然ガスから、高価な米国産LNGへの転換を迫られているEUは、米国との間で当分の間このハンディキャップ戦を戦わなければならなくなっているのである。この米国に圧倒的に有利なエネルギー供給の構図がある限り、国内市場に高いカーボンプライスを課し、そのコスト負担を消費者に求める北風型GX政策をとるEUや、今後それに追従している日本で製造されるGX製品が、米国市場で価格競争力を持ち得るかどうかについてははなはだ疑問である。結局のところ、世界各国・地域が、異なるグリーン市場創出政策を採用することになれば、世界に異なるカーボンプライスを前提としたグリーン製品市場が並立することになる。高いカーボンプライスに依拠した北風政策のEUと、カーボンプライスを避けた太陽政策の米国が同じGX市場で衝突すると、そこには大きな市場のひずみが生じることになり、グローバル化した世界経済の中で長期的にサステナブルではなくなるのではないだろうか。GX戦略に関するこうした国際的な課題が、次回本稿シリーズ(その3)「150兆円の投資を国内に向かわせるには」で論じる日本の国際競争力の問題につながっていく。