第7次エネルギー基本計画が示すべきこと

竹内 純子

国際環境経済研究所理事・主席研究員/東北大学特任教授

(「環境管理」より転載:2024年7月号 vol.60 No.7)

エネルギー政策基本法第12条は、政府がエネルギー基本計画を定める義務を規定しており、その第5項は「少なくとも三年ごとに、エネルギー基本計画に検討を加え、必要があると認めるときには、これを変更しなければならない。」と定める。現行の第6次エネルギー基本計画は、2021年10月に決定されているため、政府の委員会において検討がはじめられた。

一方でパリ協定は、締約国に対して5年ごとにNDC(Nationally Determined Contribution, 自国で決定する貢献)を更新することを求めており、来年2月までに提出せねばならない。

わが国のエネルギー政策の方向性が、これらにおいてどのように示されるのか、エネルギー事業の関係者は極めて高い関心を持っている。しかし、それぞれの位置づけや役割も変化しており、今回の第7次エネルギー基本計画及びNDCでは何が示されるのか、何を示すべきなのかを考えたい。

エネルギー政策と気候変動政策の一体性と相反性

エネルギーは究極の生活財・生産財であり、その計画は現実に即し、フォワードルッキングで策定するものだ。例えば、すべての電気事業者が国に提出する「供給計画」(今後10年間の需給見通し、発電所の開発や送電網の整備等をまとめた計画)は、電力システム改革以前は、極めて実現可能性が高い計画であったと言えよう。電力システム改革によって小売電気事業者に課せられる供給能力確保義務は、卸電力市場からの調達によって果たすことも是とされ、その供給計画は必ずしも発電設備そのものの確保を意味しなくなるなど、以前と比べれば実現可能性は低下したと言わざるを得ないが、いずれにしても足元の需要あるいは供給を踏まえて、10年後を想定するものであることに変わりはない。

一方、エネルギー政策と表裏一体で考えるべき気候変動政策は、産業革命を上回る社会変革であり、あるべき姿からやるべきことを導き出すバックキャストで考えなければならないとされる。足元から積み上げていたのでは、大きな変革は不可能だからだ。

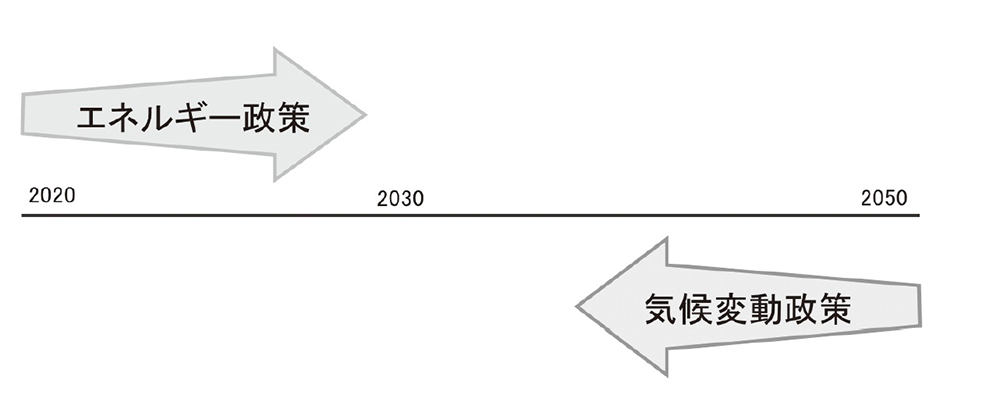

フォアキャスト、バックキャストのどちらが優れているといったことではなく、将来の不確実性に対処するためには両者をバランスよく使い分けることが必要だと筆者は考えている。しかし、表裏一体で考えるべき2つの問題を考えるベクトルが真逆であり、しかも2050年カーボンニュートラルを前提とすると、その2つのベクトルを極めて短期間でつながなければならなくなる(図1)。フォアキャストで議論されるエネルギー基本計画および長期エネルギー需給見通しと、バックキャストで設定されるNDCの間に大きな段差が生じることとなる。そうした理想と現実のギャップに苦しんでいるのは日本だけではなく、特に野心的な気候変動目標を掲げることを求められる先進国では深刻だ。

図1 エネルギー政策と気候変動政策のベクトルの違い

(出典:筆者作成)

次期NDCを巡る各国の状況

パリ協定は「自国で決定する貢献(NDC)」を5年ごとに提出することを求めている。現実的に考えれば、累次の目標を提出するにあたり、当期の目標よりも野心的なものを提出する以外の選択肢はない。つまり来年2月までに提出する次期NDCは、現行の2030年目標を大きく上回るものとなろう。

日本がホスト国を務めた2023年のG7気候・エネルギー・環境大臣会合コミュニケでは、「世界のGHG排出量を2019年比で2030年までに約43%、2035年までに60%削減することの緊急性が高まっていることを強調する」との文言が記載された。こうしたコミュニケが出ている以上、「相場観」としては、2035年に▲60%から▲65%といったところに落ち着くと筆者は考えている。

本年2月4日、欧州委員会は「2040年に1990年比90%削減」を提案する政策文書を公表している。次のステップと政策の選択については国民の関与が前提で、「今後数カ月にわたって政治討論を行う」としており、確定ではないが一旦出てきた具体的な数字が大きく変えられるとも考えづらい。基準年を今から35年も前の1990年で固定し、かつ、目標年限を2040年と長めにとることで、90%減という印象的な数字を出すのだろう。

米中の動きはどうか。2023年11月14日気候変動に関する米中共同声明(Sunnylands Statement on Enhancing Cooperation to Address the Climate Crisis)が発表され、両国のNDCの目標年は2035年であることが明らかにされている。また、現状の中国のNDCはCO2のみを対象としているが、2035年NDCはメタンなどを含めてGHG全体になることも示されている。両国は、本年5月初旬に気候変動で作業部会の会合を開いており、次期NDCについて、「技術的な意見交換を続ける」といったことを発表している。

気になるのは両国の提出時期だ。NDCは「その年のCOPの9~12カ月前」に提出することがパリ協定によって規定されているので、期限は来年2月だ。しかし米国は今年11月に大統領選挙を控えている。「もしトラ」が実現すれば、パリ協定からのみならず、気候変動枠組み条約そのものからも脱退する可能性がささやかれるなか、バイデン政権が新規NDCの提出を選挙後に委ねるだろうか。そう考えると、例えば米国が今年9月の国連総会でNDCを公表すれば、中国も同様の動きをする可能性も否定できない。気候変動を巡る国際交渉についての第一人者である電力中央研究所社会経済研究所の上野貴弘上席研究員は、「筆者の憶測にすぎない」と断りながらも、選挙前に米国が野心的な目標を提出する可能性を示唆する。もしバイデン氏が選挙に敗れれば、当然、その目標は反故になるわけだが、気候変動に前向きな姿勢を国内にも示す機会を逃すだろうかと、筆者も考えている。

日本が提出するNDCは

そうなった場合、日本はどうするか。これまでわが国は、政策の積み上げを行い、エネルギー基本計画をその裏付けとしてNDCを決定しようとしてきたが、野心的なCO2削減目標であるNDCと整合的に、エネルギー基本計画(*長期エネルギー需給見通し)を描くことはほぼ不可能、むしろリスクとなる(その理由は後述する)。

2050年のカーボンニュートラルがピン止めされている以上、中間目標となるNDCが極めて野心的な内容になることに変わりはない。政策の積み上げではない以上、新NDCの提出は、「他国に大きく遅れることなく、他国と同程度の数字を提出する」ことの重要性が高まる。

現状から考えると、欧州がそれほど早期に提出することは想定しにくいとしても、もし米中が9月の国連総会で提出すれば、わが国でも「より早く、より野心的に」という国内の声が大きくなるだろう。その時に慌てないよう、備える必要があろう。

長期エネルギー需給見通しを示す難しさ

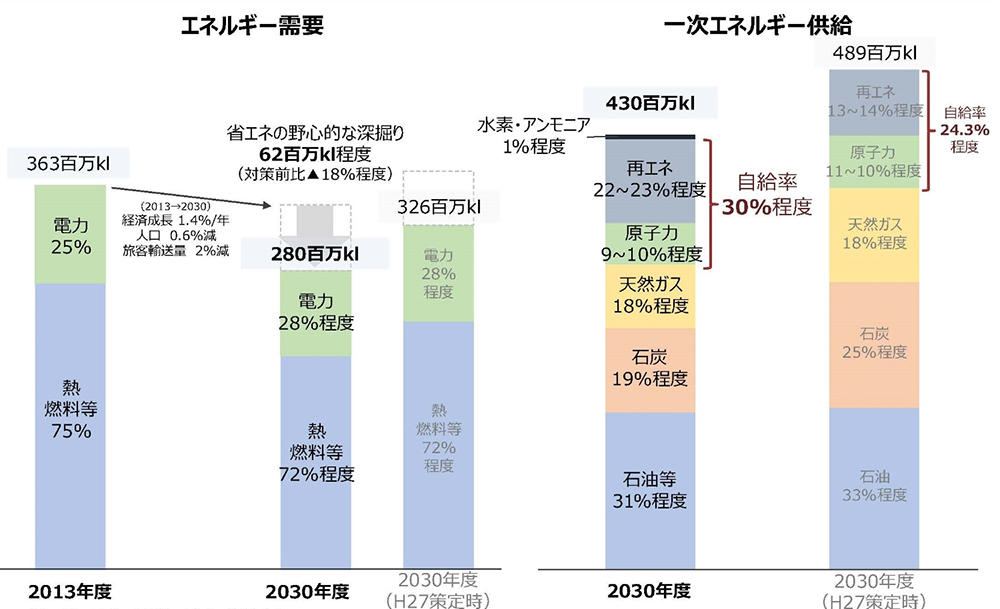

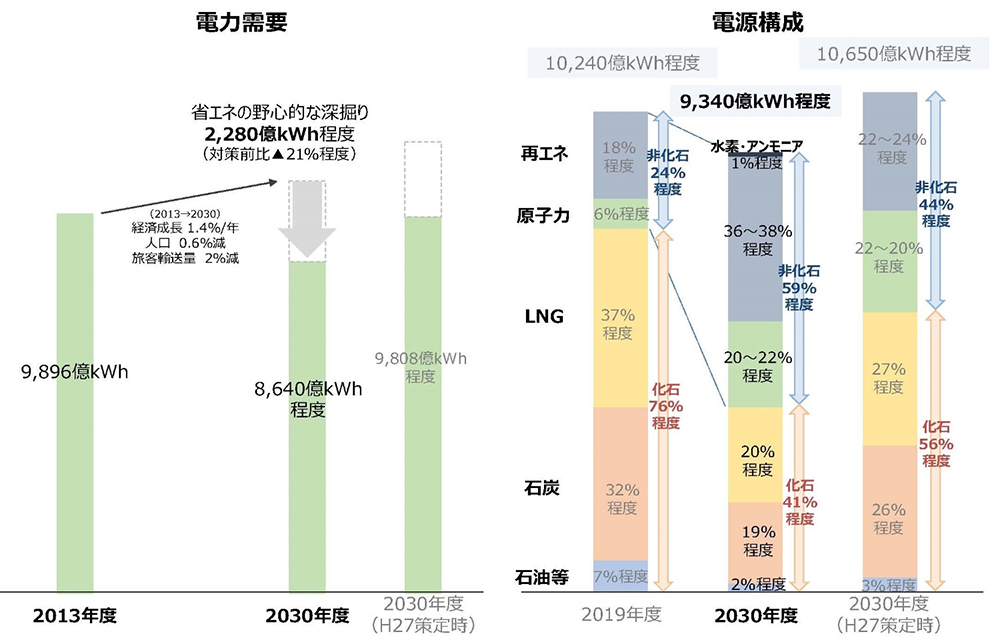

本誌読者の皆様にはご承知の通り、エネルギー基本計画は定性的な文章で表現されるものであり、閣議決定される。しかしメディアやエネルギー事業者などからの注目が高いのは、エネルギー基本計画の改訂と同時に、経済産業省が示す長期エネルギー需給見通しである。こちらは10年程度後のエネルギー需要・一次エネルギー供給、電力需要・電源構成を定量的に示すもので、第6次エネルギー基本計画と同時に示された2030年度の長期エネルギー需給見通しは皆さんご存知の通りだろう(図2)。

図2 2030年度におけるエネルギー需給の見通し

(出所:資源エネルギー庁)

しかし次期長期エネルギー需給見通しを、NDCとの整合性を確保しつつ、これまでのように単一の数字で示すことは極めて困難であり、むしろリスクとなる。短中期では、現在わが国のエネルギー供給を支える化石燃料確保が極めて重要であり、その安定供給を確保するためには例えば産油国・産ガス国との長期契約や、資源開発投資における権益確保などが必要となる。一方で、中長期では化石燃料の利用や投資を減少させていき、2050年には化石燃料の利用に伴う排出は実質ゼロにせねばならない。野心的なCO2削減目標と整合的な需給見通しは、短中期に必要な化石燃料確保に向けた対策を「とらないこと」を求めるメッセージとなる。

相反する要請を両立させるための時間的な余裕がなくなりつつあり、岸田首相は5月に開催された第11回GX実行会議において、「政治・経済・社会・技術、あらゆる面で、世界が安定期から激動期へと入りつつある中で、単一の前提ありきでエネルギーミックスの数字を示す手法には限界があります。」と述べている。これは、長期エネルギー需給見通しをこれまで通りの位置づけ、手法で示すことはできないという経済産業省からのメッセージとして受け止めるべきだろう。

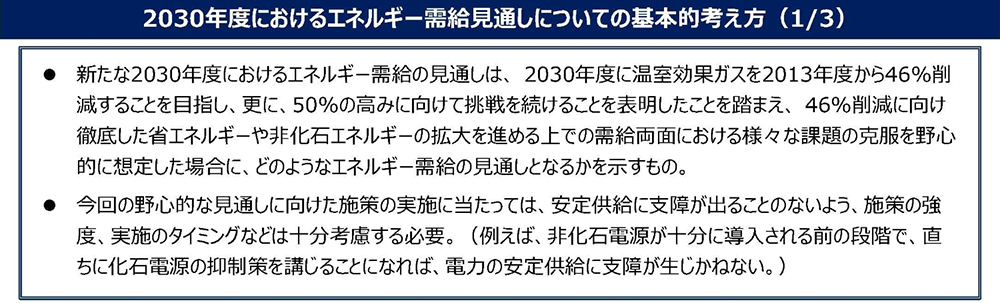

実は第6次エネルギー基本計画と同時に出された長期エネルギー需給見通しも、これまでとは位置づけが異なることが「基本的考え方」(図3)として示されている。端的に言えばこれを計画として捉えることには無理があり、野心的な(第6次エネルギー基本計画には19回も「野心的」という言葉が使われている)気候変動目標と整合的なエネルギー需給見通しを描くとこうなる、ということだ。

図3 2030年度におけるエネルギー需給見通しについての基本的な考え方

(出所:資源エネルギー庁)

当時よりも2050年が近づく中で、今回の長期エネルギー需給見通しは複数シナリオの提示もしくは、「脱炭素電源とそれ以外」といったような概要を示すことしかできないのではないか。しかし例えば複数シナリオが提示された場合、民間事業者はどのシナリオを投資判断の根拠とすればよいのか、頭を悩ませることとなろう。

10年後のエネルギー需給について定量的な計画を示すのは日本くらいであり、他国では一般的に、再エネの導入比率の目標などはあっても全体の計画など持たない。そもそも完全に自由化されたエネルギー事業において、10年後の市場の見通しを政府が示すこと自体に矛盾があり、そこに民間事業者が強い関心を持つという精神性からは脱却する必要があるが、一方、今後急速に人口減少が進むわが国では、政策の強い誘導や支援が無ければインフラに関わる投資判断はしづらい。そもそも、市場の需給調整機能に委ねるだけでは、電力安定供給に必要な設備量が確保されないリスクがあり、電力市場のリパワリングが必要であることなどは、本誌2023年7月号に投稿した「電力自由化の再設計に向けた提言」でも指摘した通りだ。そのためエネルギー基本計画と長期エネルギー需給見通しは、これまで以上に高い関心を集めているが、複数シナリオで示された場合に民間事業者側はこれをどのように受け止めればよいのか。

GX国家戦略の一要素となる次期エネルギー基本計画

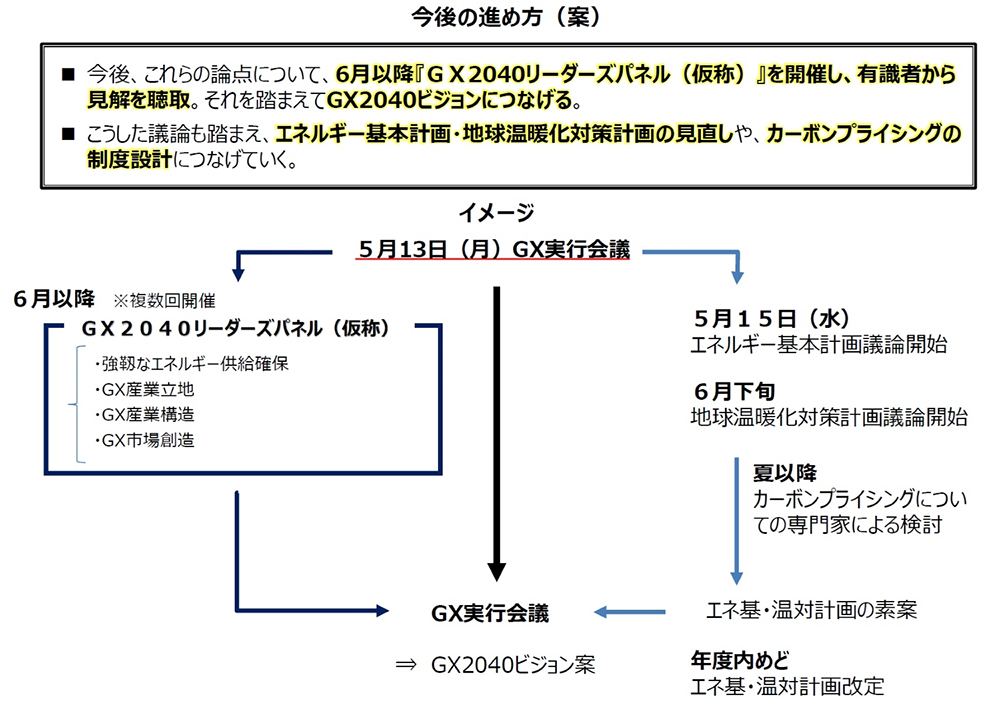

こうした中で、第11回GX実行会議では、GX国家戦略(GX2040ビジョン)を策定し、その論点として、①エネルギー、②GX産業立地、③GX産業構造、④GX市場創造の4つをカバーすることになっている。GX2040ビジョンの議論と同時進行で、エネルギー基本計画や、地球温暖化対策計画などを各省の委員会で議論し、それらをGX実行会議で取りまとめていくという進め方が承認された(図4)。

図4 今後の進め方

(出所:第11回GX実行会議資料)

いわばエネルギー基本計画は、国家戦略としてのGX2040ビジョンの一部となると言えよう。エネルギーの将来像の議論は、エネルギー事業に留まるものではなく、すべての産業や国民生活に広く関わるものであることを踏まえれば当然の変化であり、これまでとはエネルギー基本計画の位置づけが変わったことは認識する必要があろう。

では、エネルギー基本計画で政府は何を示すべきかを3点に絞って論じたい。

まず第一に示すべきことは、「脱炭素はコストがかかる」という覚悟を国民に促すメッセージではないだろうか。これまで「脱炭素は経済成長につながる」という、若干単純化した楽観論が国際的にも国内的にも多用されてきた。しかし、コスト負担や雇用の喪失などの痛みも間違いなく起きる。むしろコストがかかるからこそ、少ない一次エネルギーと資源消費でvalueを上げる知恵や技術が価値を持つこととなる。

これまでCOPやG7では、気候変動は「機会」であることが強調されがちだったがCOP28の成果文書には、気候変動対応は機会であると同時にチャレンジということも明記された。パラグラフ150に「低排出で気候変動に強い開発への世界的な移行は、持続可能な開発、経済成長、貧困撲滅に機会を提供し、また課題を提起する」とある(下線筆者)。この分野に身を置くものとしては、付加価値のある事業を創出することで、「ただのコスト負担にはさせない」ことを目指すが、カーボンニュートラルに向けては痛みがあることも国民に伝え、覚悟を促す必要がある。なお、低廉で安定的なエネルギーの確保は、国民生活の生殺与奪を握るものであり、脱炭素を目指す中でも、中長期的な化石燃料の確保は死活的に重要であることは大前提だ。

第二に、原子力活用に向けた事業環境整備における論点やプロセスを明確化することだ。低廉・安定的な脱炭素電源を潤沢に確保することが国家の成長戦略としてのGXやDXの成否を左右するのであり、そのためには再エネ導入の拡大とあわせて原子力事業の再興がカギとなる。IEA(国際エネルギー機関)の「Electricity 2024」によれば、世界のデータセンターが消費する電力は、22年の推定460テラワット時(TWh)から、26年には1,000TWh(≒日本の年間電力消費量)需要へと倍増すると予想される。データセンター増設による電力需要増加は、地点特定的に、極めて短期で生じるので、そのスピードについて行くためには既存の原子力発電所の活用がカギとなる。

海外では、原子力発電所に隣接してデータセンターを立地させるという事例が目立ち始め、わが国では、通信大手のソフトバンク株式会社の宮川社長が、2024年6月6日の基本政策分科会で、巨大データセンター建設候補地として、非化石電力の安定確保のために、既存原発の立地周辺の土地の確保を真剣に検討しているがなかなか適地がなくて困っている旨の発言をしている。同社を創業した孫正義氏は、かつてFIT導入を強く主張し、自然エネルギー財団も設立した。過去の経緯から再エネ急進派だと考えられていた同社のこの発言は、GX・DX推進の前提としての原子力発電の重要性を浮き彫りにしたと言えよう。さらに2030年代以降もDXが続くのであれば、設備投資を行う環境整備(電力自由化の修正)を行い、新増設を可能にすることが求められる。

しかし、わが国の原子力事業はこの10年強、極めて強い逆風の中にあり、技術や人材、サプライチェーンを維持するには、将来どの程度のボリュームで原子力を利用するのかを、いま明確にする必要がある。イギリスは2050年までに最大2,400万kWの原子力発電設備容量を達成し、電力需要の25%を原子力で供給すること、フランスは最大で14基建設することを示しているが、このように定量目標を明示するのは、原子力事業に必要な技術や人材、サプライチェーンを維持するには長期の見通しが極めて重要だからだ。長期エネルギー需給見通しでこれを示すことは間に合わないだろうが、少なくとも今後どのように事業環境整備を進めていくかを明確に示す必要がある。なお、事業環境整備とは、主として投資予見性の確保という文脈で使われがちだが、①政策、規制、法制、②人材供給のシステム、③パブリックエンゲージメント、④サプライチェーン、技術基盤の維持などを含むものだ。

第三に、GX市場創造に向けて、どの程度の強制的施策を用いるかを明らかにする必要がある。GX産業をけん引するのは、それを価値として認識する消費者であるが、エネルギーのみならず、素材等の中間財については、GXの価値に対する適切な対価を得ることが難しい。政府はカーボンプライシングの導入を決めたが、制度導入には時間がかかることに加えて、わが国のカーボンプライシングは初期には負担を軽くすることとされており、消費者の行動変容を促す力は弱いものに留まるだろう。

そのため、将来的なカーボンプライシング導入を明示しただけでは、供給サイドの大規模投資を促すことは難しい。需要家側に対する強制的措置(規制)との併用が必要だ。

強制的措置(規制)は国民生活に与える影響や、削減費用の増大への配慮が必要となるが、2035年や40年に大幅なCO2削減を期待するのであれば、事業者の速やかな投資判断の根拠となる規制がいつ、どの程度導入されるのかを、いま示す必要がある。

これらを示すことが、今回のエネルギー基本計画の意義として期待される。

- 【参考文献】

- 1)

- 欧州委員会プレスリリース(2024年2月6日)

https://ec.europa.eu/commission/presscorner/detail/en/ip_24_588 - 2)

- アメリカ合衆国国務省プレスリリース

https://www.state.gov/sunnylands-statement-on-enhancingcooperation-to-address-the-climate-crisis/ - 3)

- 上野貴弘「米国の大統領選挙とパリ協定― 選挙前に新目標提出か 共和党勝利で再脱退も―」

https://criepi.denken.or.jp/jp/serc/research/publications/view?indexId=1548 - 4)

- 上野貴弘「グリーン戦争— 気候変動の国際政治」中公新書