中国の石炭消費は急増中

- 消費ピークの頂きは高く、下りは緩やかな見込み -

堀井 伸浩

九州大学大学院経済学研究院 准教授

昨年、2023年は中国が大量のエネルギーを輸入し、原油と石炭については史上最高の輸入量(天然ガスも2021年に次ぐ、史上2番目の水準)となった。かつて2000年代に中国のエネルギー輸入が急増した際には「爆食」とセンセーショナルに報じられたものだが、今回は少なくとも我が国のメディアで目立った報道は見当たらない。近年は中国のエネルギー問題に対する関心が大きく低下しているようだ。

エネルギー輸入の中でも著しい増加を見せたのが石炭で、2023年の褐炭を含む石炭輸入量は4億7442万トン、前年比1億8121万トン、61.8%もの大幅な増加となった。中国の石炭輸入量は世界最大で、概ね世界石炭貿易の3分の1程度に相当する。石炭輸入急増の背景にどのような要因があるのだろうか。

結論を先に述べれば、中国の石炭生産は実のところ大幅に増加したにもかかわらず、それを上回って消費が拡大したことで石炭輸入の大幅な増加につながった。しかし2010年代半ばの中国では石炭消費の低迷が続き、一部には中国の石炭消費はピークに達したとする石炭ピーク論を唱える論者もいたくらいだった。それが近年になって生産も旺盛、輸入も急増するほど石炭消費が拡大しているということで、その経緯について分析する。

中国の石炭消費は再び成長軌道に

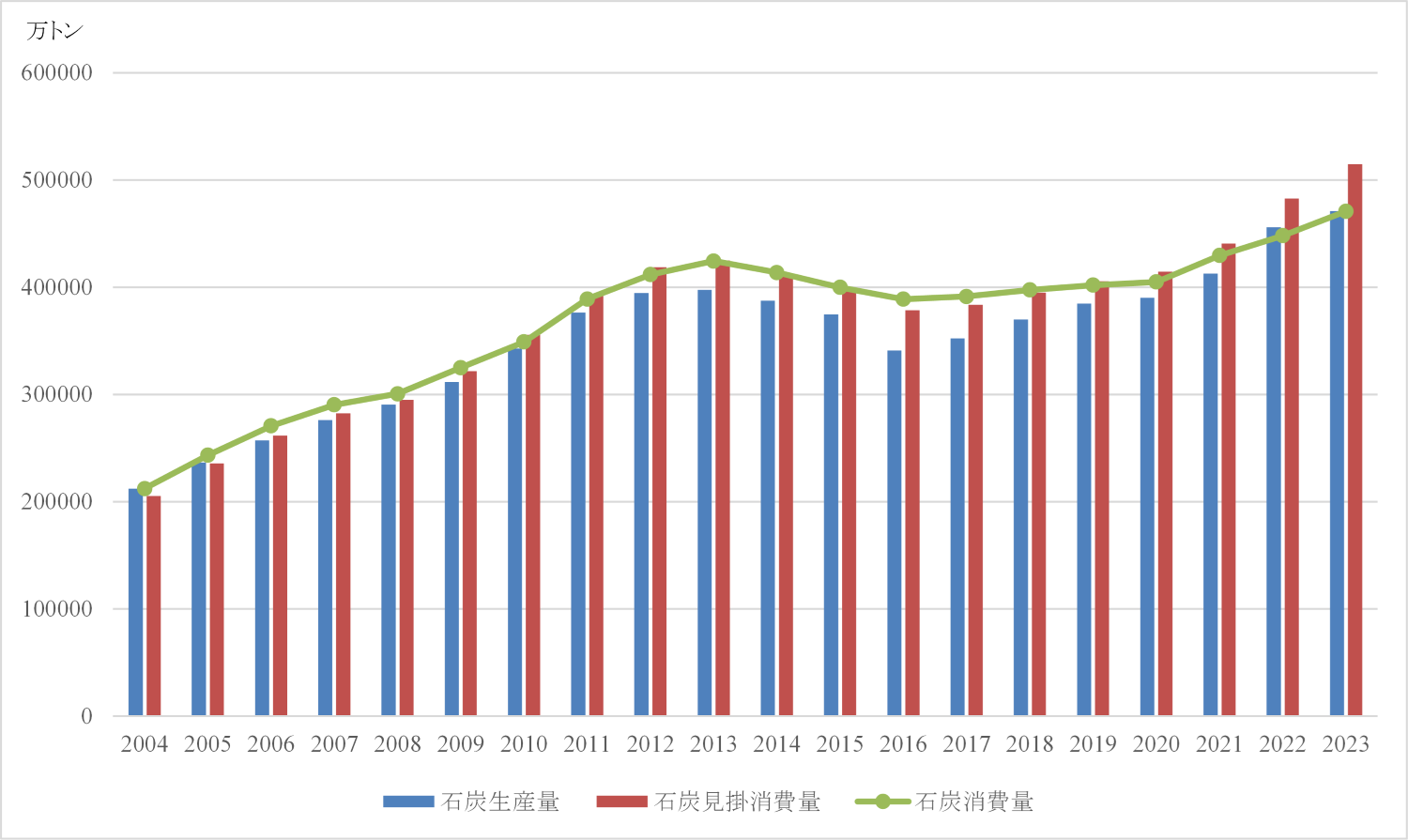

まず中国の石炭需給の推移を確認しておこう。図1は中国の石炭生産・消費の推移を示したものである。石炭消費については中国国家統計局が石炭消費量として公表している数値のみならず、生産量に輸入量を足して輸出量を引いて算出される見掛消費量のデータも示している。本来、見掛消費量は消費量の捕捉が困難な場合に代替として用いられるデータである。図1については在庫変動も反映しているので消費量との一致可能性は高いはずのものである。

実際には毎年数千万トンの乖離があるのだが、全体の量が数十億トンと巨大であるため、図1を見る限り、概ね両者は一致しているように見える。ただ、2004年~2007年の期間と2016年と2017年の期間は石炭消費量が大きく、そして2022年と2023年は見掛消費量の方がかなり大きくなっている。石炭消費量と見掛消費量との間の齟齬が生じる原因として、中国の石炭生産・消費統計はときに政策による影響を受けて歪められる点が指摘できる。過去には、1997年から2000年の石炭生産量が過少に計上されていた(その結果、見掛消費量が石炭消費量を大きく下回った)ことが典型的な例である。この時期、中国政府が強力な零細・小型炭鉱の閉鎖政策を進めていたことで規制逃れのヤミ操業が横行し、そうした石炭生産量が統計で補足されなかったことが原因であった(後に統計は修正された)。

図1 中国の石炭生産・消費の推移

(注)2022年と2023年の石炭消費量は公表されている各年の前年比成長率から計算したもの。また在庫変動も中国煤炭工業協会の石炭企業、港湾、発電所の在庫データから推定した。

(出所)2021年までは中国国家統計局データ、2022年と2023年については国家統計局と中国煤炭工業協会の年次報告資料に基づき筆者推定により作成

図1に見られる見掛消費量と消費量の乖離も政策の影響の可能性が指摘できる。2004年~2007年の期間は炭鉱の保安規制がかなり強化された時期であり、各地の炭鉱で操業停止措置が頻発されていた時期である。操業停止を命じられていながら実際には生産していた炭鉱が少なからず存在し、実際の石炭生産量は統計よりも大きかった可能性がある。すなわち見掛消費量が過少計上されており、石炭消費量データの方が現実を反映していた可能性が高い。同様に2016年と2017年も当時中国政府が特に鉄鋼産業と石炭産業を重点に過剰生産能力の削減政策を推進しており、石炭生産企業は減産圧力を強く受けていた状況で、石炭生産企業には生産量について実際よりも過少申告する誘因があったと見る。

一方、直近の2022年と2023年は上の2つの時期と異なり、見掛消費量が消費量を上回っている。見掛消費量の過大計上は、生産企業にとっては納税額が、輸入も関税が課せられるので過大報告するデメリットが大きく、通常起こり得ない。図1は通常見掛消費量に含まない在庫変動も反映しており、急激な在庫積み増しなどがあったとしても(実際にはそうした事実もない)図1に既に反映されている。

そうすると2022年と2023年の石炭消費量が過少計上されていると考えるのが自然であり、石炭消費量が過少計上される可能性が最も高いのは脱炭素圧力ということになるだろう。本稿執筆時点では両年の石炭消費量の確定値は未公表であるが、公表時には石炭消費量は見掛消費量に近い形で修正されるのではないかと筆者は考える。

というのも、中国政府は2010年代に急進的に推進した脱石炭政策を見直し、現在の脱炭素関連の目標も現実的でマイルドなものになっているためである。目標達成を強弁するために統計の誤りを押し通す必要はない(過去にはそうした事態が生じることがあった)。中国のエネルギー政策のベースとなる第14次五か年計画は前の第13次五か年計画と異なり、非化石エネルギー(水力、原子力、風力、太陽光など)の推進は当然だが、同時に石炭のクリーンで高効率な利用についても言及しており、「石炭に優しく」なっている。これは同計画が最終的に公表されたのが2022年3月で、後述するが中国政府のエネルギー戦略が大きく転換する契機となった2021年秋の深刻な電力不足を経た後であるためであろう。

石炭消費量が増加すると都合が悪い目標としては、CO2排出のGDP原単位の18%削減、そして非化石エネルギー比率20%(エネルギーベース)/39%(発電量ベース)があるが、いずれも高い目標とは言えない。図1を見ると、2021年は石炭消費量がかなり大きな伸びを示しているが、この年のCO2排出のGDP原単位は対象年の2020年比3.8%の削減となっており、あと4年このペースで進めば目標に到達できる。また同年の非化石エネルギー比率はエネルギーベースで16.6%、発電量ベースで25.9%であった。この目標についても風力と太陽光の導入拡大が進んでいること、近年渇水などで不振を極めている水力が立ち直れば目標達成に大きな困難はないと言える。率直に言って、過去10年の目標と比べると、相当甘い目標である。

こうした政府の姿勢の変化もあって、2021年以降、石炭消費量が急増しているのだと考えられる。見掛消費量で見ると、2022年と2023年はそれぞれ前年比9.5%、6.7%の増加となり、現時点で中国政府が公表している石炭消費の成長率、4.3%、5.1%を大幅に上回っている。

根拠の薄い石炭ピーク論

話は少し変わるが、昨年2023年は世界の石炭消費量が85.4億トンとなり、史上最高値を更新する見通し、と国際エネルギー機関(IEA)が国連気候変動枠組条約第28回締約国会議(COP28)閉幕日の2日後、12月15日に公表した。第26回会議(COP26)以降絶え間なく、欧州は石炭の利用撤廃を目標として押し込もうとし、COP28でも当初そうした動きが見られたが、現実には石炭の消費量は更に拡大していたわけだ。英国グラスゴーで行われたCOP26でも、石炭撤廃が会議で叫ばれる中、当の欧州では風力の出力低下で石炭火力が電力需給バランスの要となっていたように、近年のCOPは現実から遊離した議論の場となり下がっている。もっとも、公正に言えば今回は、北米と欧州の2023年の石炭消費量は前年比2.07億トン、17.8%もの大幅な減少で、彼らは言行一致していたと言える。中国とインドが合わせて3.18億トンの消費増となったことで世界全体の石炭消費量が増加したとしている。

この事実をCOP28開催中に公表しなかったのは故意なのかどうかは分からない。ただ、報告書注1)の中でIEAは、今後2026年にかけて世界の石炭消費量は減少し、2023年が石炭消費のピークとなる、と展望している。その根拠として、特に2023年に2.2億トンも石炭消費を増加させた中国が今後3年間で2.05億トンの石炭消費を減少させるとの見通しを挙げている。その見通しは中国が再エネの導入を大幅に拡大することで石炭火力発電の石炭需要が1.83億トン削減されるという想定に基づくものだ。

このIEAの想定に対し、事実として、依然として石炭火力の発電量増加が再エネを上回り、中国の電力需要を支えているのは石炭火力であること、他方で新規の電源投資の大半(7割)が再エネに投じられているが、利用率が低いため、電力需要の増加分を再エネの増強だけで満たすことができるようになるには相当の年数が必要であること、再エネの更なるコストダウンがなければ投資余力が保つかどうかという問題があることを別稿注2)で指摘した。そして中国政府も石炭火力の電力需給バランスに果たす重要な役割を再認識していることもあり、IEAの石炭ピーク論は欧州の脱石炭キャンペーンに乗った煽りであり、客観的な分析に裏付けられたものではないと結論付けた。

中国の石炭ピーク論は実際のところ今回のIEA報告書に始まったものではない。図1の通り、2014年~2016年の期間は石炭消費量が減少を続けていたが、当時は「2013年が中国の石炭消費のピークでこのまま石炭消費がピークアウトし、CO2排出量も目標より早く減少に向かう」とする論考は我が国でも少なからず見受けられた(現在でもネット検索すれば当時の論考を見つけることが出来る)。結果としてはその後、石炭消費は再び増加に転じ、特に近年は急速に伸びているわけで、そうした論考は誤りであったということになる。

当時の論考に根拠らしい根拠はなく、2012年に発足した習近平政権が都市の大気汚染改善、とりわけPM2.5削減のために強力な対策(大気汚染防治行動計画)を展開しており、中国政府の強力な政治力を以てすればいかに急進的な脱石炭政策でも実現可能なはずという思い込みくらいだった。実際には、2014年~2016年の期間に石炭消費量が減少したのは、鉄鋼やセメント、産業用・民生用ボイラーなどで中小規模の石炭ユーザー(散煤)を淘汰集約化、あるいはガス転換したことによるものであった。こうした散煤ユーザーは低効率で汚染強度も高く、石炭消費を規制することの意義と効果は大きかった。しかし一過性の効果しかなく、中国経済が成長する中で他の石炭ユーザーの石炭需要が伸びる以上、再び石炭消費が拡大することは十分に想定すべき点であった。

要するに、かつての石炭ピーク論は政治(政策)の力を過信し、市場(経済性)の力によって粉砕されたというわけだ。石炭ピーク論が頼みとしていた、環境政策に前のめり過ぎた習近平政権も、2021年秋に全国3分の2の省で停電を含む深刻な電力不足に見舞われ、水力と風力の出力低下がその引き金となったことを受けて、性急な脱石炭政策を放棄、習国家主席自らエネルギーの安定供給を最優先し、脱炭素は経済社会への悪影響を極力抑制しながら着実に進めていくことへの方針転換を表明した。

いまのところ中国が国際的にコミットした2030年までにCO2排出量をピークアウトさせるという目標の撤回はなく、中国政府もそのための政策を打ち出してくるものだと考えるべきであろう。しかしかつての石炭ピーク論の的外れを踏まえると、市場の力学を十分見定める必要があり、政策で無理を通しても長期にわたってそれを維持できるとは言えない。いずれにせよ、先の別稿で分析した通り、2023年に中国の石炭消費がピークをつけて今年から2026年まで減少していくとするIEAの分析には客観的な根拠がないと結論付けることができる。

石炭消費のピークはより高く、下りは緩やか

またもう一点重要な点として、IEAの先の報告書は中国の2022年と2023年の石炭消費量はそれぞれ45.2億トン(前年比4.6%増)と47.4億トン(同4.9%)としており、若干の差異があるものの基本的に中国国家統計局が公表している石炭消費量データをベースにしていると考えられる。他方、本稿で検討した通り、見掛消費量はそれぞれ48.3億トン(同9.5%)、51.5億トン(同6.7%)であり、IEAの石炭消費量データと大きな開きがある。本稿の分析では見掛消費量に近い形でいずれ消費量は修正(確定)されることになると考えられ、そうだとするとIEAが想定している中国の石炭消費ピーク47.4億トンは既にそもそも4億トン近く過少に想定されているということになる。そもそも2023年がピークになることもなさそうというのも本稿の結論だが、中国の石炭ピークがいずれ訪れるとしてもその頂きはIEAが想定するよりずっと高いものになるだろう。

また過去の石炭ピーク論の見当違いを他山の石とすれば、中国の石炭消費のピークがいつになるかは予見できないと考えるべきだが、とは言え、再エネの導入拡大が進んでいる以上、いずれ石炭消費のピークは訪れるだろう。しかしピークをつけたとしてもその後、中国の石炭消費量が急減していくとは限らない。それは以前の石炭ピーク論華やかなりし時に公表した論稿注3)で筆者が予測した通り、中国では石炭を利用しつつも直接燃焼よりもCO2排出量を削減できる、例えば石炭化学のような新しい需要が開拓されると考えるからである。2015年当時よりも、現在は国際原油・ガス価格も高止まりする一方、石炭増産と長期契約の浸透もあり、中国の国内石炭価格は安定的に推移しており、石炭化学によってガスや化学製品を生産する経済性は大幅に向上している。また近年の石炭火力への巨額の投資を考えれば、再エネの導入量がいくら増えようと調整用電源としてかなり長期にわたって利用され続けるのではないかと考える。ピークから下っていく過程も思いのほか、長くなる可能性が高いと展望する。