2050年における日本のエネルギー需給事情を考える

山本 隆三

国際環境経済研究所所長、常葉大学名誉教授

(「エネルギーレビュー」より転載:2022年5月号)

2050年のエネルギー問題を考える時の前提は、脱炭素だった。過去形にしたのは、昨年半ばからの欧州でのエネルギー危機により明らかになったエネルギーの安定供給と価格競争力の問題が、温暖化対策と同様、あるいは温暖化対策よりも優先される課題として、浮上したと考えられるからだ。50年に脱炭素を安定供給と価格競争力を維持しながら達成することは可能なのだろうか。

欧州のエネルギー危機、ロシアによるウクライナ侵攻を見ていると、いま最も大切なことはエネルギー安全保障だと言わざるを得ない。ロシアのウクライナ侵攻後も、欧州諸国はロシアから天然ガス、原油、石炭の輸入を続けざるを得ない状況にある。欧州委員会フォン・デア・ライエン委員長は、ロシア侵攻前には、ロシアから天然ガス供給が途絶しても、「この冬を乗り切れる」と主張していたが、侵攻が行われると化石燃料輸入に関する決済も可能にするほど弱腰だった。ロシアからの化石燃料がなければ、産業も家庭も成り立たない現状が露呈してしまった。

欧米諸国、日本は、国際決済情報システムSWIFT(国際銀行間通信協会)からロシアの銀行を排除したが、欧州諸国に配慮し、ガスプロムバンクなど化石燃料輸入に関わる企業を除外した。その結果、欧州諸国は、ウクライナ支援よりも、はるかに巨額の資金をロシアに化石燃料代金として支払うことになった。侵攻直後の3月上旬には、化石燃料価格の値上がりがあり、1日当たりに日本円換算で1000億円を超える額がロシアに支払われている。

脱炭素とエネルギー価格の関係についても考えるべきことがある。脱炭素を実行する際にエネルギー価格のレベルを左右する要因は、どのようなエネルギーを使うか、例えば再生可能エネルギー電源の利用なのか、水素の利用なのかにより異なるが、もう一つ大きな要素があることも忘れてはいけない。炭素価格だ。二酸化炭素(CO2)に価格を付けることにより、石炭、石油などCO2を排出するエネルギーの価格を意図的に上昇させ、需要量を削減する政策だ。既に、いくつかの国では炭素税として導入され、日本でも石油・石炭税がある。

電力、製鉄などのエネルギー多消費型産業の事業所から排出されるCO2に価格を付ける取引制度を世界で最初に導入したのは欧州連合(EU)だった。2005年に欧州排出量取引制度(EUETS)を導入した。欧州のエネルギー危機により天然ガス価格が急騰したため相対的に価格が安いが、CO2排出量が多い石炭消費量が増加した。排出枠の需要増が予想され、排出枠価格は2022年2月には1トン当たり100ユーロ直前まで達した。

ロシア侵攻後は、投資家が電力需要量の減少を予想したのか、排出枠価格は急落し、3月上旬の時点では60ユーロ台になっているが、排出枠価格はエネルギー価格、特に電気料金を大きく押し上げる要因になる。エネルギー価格が上昇し、相対的に価格が安い石炭の消費量が増える中で炭素価格を維持し、温暖化対策を推進することは可能なのだろうか。欧州の経験も見ながら、2050年の世界と日本のエネルギー問題を考えてみたい。

欧州エネルギー危機を招いた脱炭素政策

2021年後半から天然ガス価格が欧州において急上昇し、エネルギー危機と呼ばれる状況になった。詳細については、本誌3月号の特集「需要側の視点から見たエネルギー供給に望むこと」で触れたので、ここでは簡単に原因を振り返り、その後のロシアのウクライナ侵攻に至った経緯とエネルギー政策、脱炭素に与える影響を考えてみたい。

エネルギー危機の一つの原因は、欧州内で天然ガス需要量が増えたところに、EU内での北海のガス田の生産量が減少したことだった。最近では、需要量の10%程度しかEU内で生産することができず、輸入依存度が上昇している。そんな中で、21年前半まではロシアの供給シェアが増加した。

21年前半にはロシアの輸入に占めるシェアは50%近くになり、需要量の40%以上をロシアに依存するようになった。21年後半から、ロシアは主としてウクライナ経由のパイプラインのガス量を落とし始める。EUと北大西洋条約機構(NATO)に接近するウクライナへのガス通過料の支払い額を減らすことを狙ったものだろう。需要量が増える中で供給量が減少したことから、欧州市場での天然ガス価格は急上昇することになった。

その結果、欧州では天然ガス火力に代わり価格競争力がある石炭火力の利用が増えることになった。当然CO2の排出量は増加するが、電気料金を抑制することが欧州各国の政府にとり最重要課題になっていた。EU内では20か国以上の国が、電気料金を抑制するため補助金投入、税軽減を行ったが、欧州委員会によると、それでもEU平均では21年の電気料金は30%上昇した。

ロシアからの供給量削減が続く中で、欧州諸国はシェール革命により天然ガス生産量世界一になった米国からの液化天然ガス(LNG)の輸入に活路を求め、21年11月頃から米国産LNGの輸入量が増加し始めた。ただ、米国産LNGは日本、中国、韓国が長期契約主体に購入を行っており、出荷量には限度がある。またEU内での受け入れ能力にも限度があったので、高騰していた天然ガス価格を大きく引き下げるほどの効果はなかった。

ロシアのウクライナ侵攻が変えるエネルギーの世界

ロシアのウクライナ侵攻は、エネルギーの世界を大きく変えることになった。欧州委員会は、今年末までにロシアからの天然ガス輸入量を3分の1にする意向を発表した。ロシアの侵攻後も、毎日1000億円も化石燃料輸入代金としてロシアに支払わざるを得ない忸怩たる現状からすれば、ロシア依存度を下げるというのは当然の選択だが、なぜ、今までロシア依存度引き下げ策が実行されていなかったのだろうか。温暖化対策、脱石炭に焦点を当てたため、天然ガスの消費増を許容してきたことがあったのではないだろうか。

ロシアがウクライナに侵攻したことによる大きな変化の一つは、ロシアが欧州諸国の信頼を失い、安定的な供給源としての地位を失ったことだ。欧州委員会と並び、国際エネルギー機関(IEA)も、今年末までにロシアからの天然ガス供給量を半減させることが可能として具体策を発表している。省エネ、エネルギー効率向上策に加え、天然ガス火力に代え、石炭火力の利用、天然ガス火力での石油の利用も含まれている。

ロシアに代わる供給源として天然ガスではLNG供給国、米国、カタールからの数量増が期待されているが、原油、石炭では、代替供給源を見つけるのは、天然ガスほど簡単ではないかもしれない。欧州の脱石炭政策と米国のシェール革命により、市場を失った米国、コロンビアなどの炭鉱は生産数量を落としている。欧州向け石炭輸出の半分を担っていたロシアの代替を見つけるのは簡単ではないだろう。原油では、ロシア以外のOPEC(石油輸出国機構)プラス諸国の増産がなければ、代替を見つけるのは難しい。

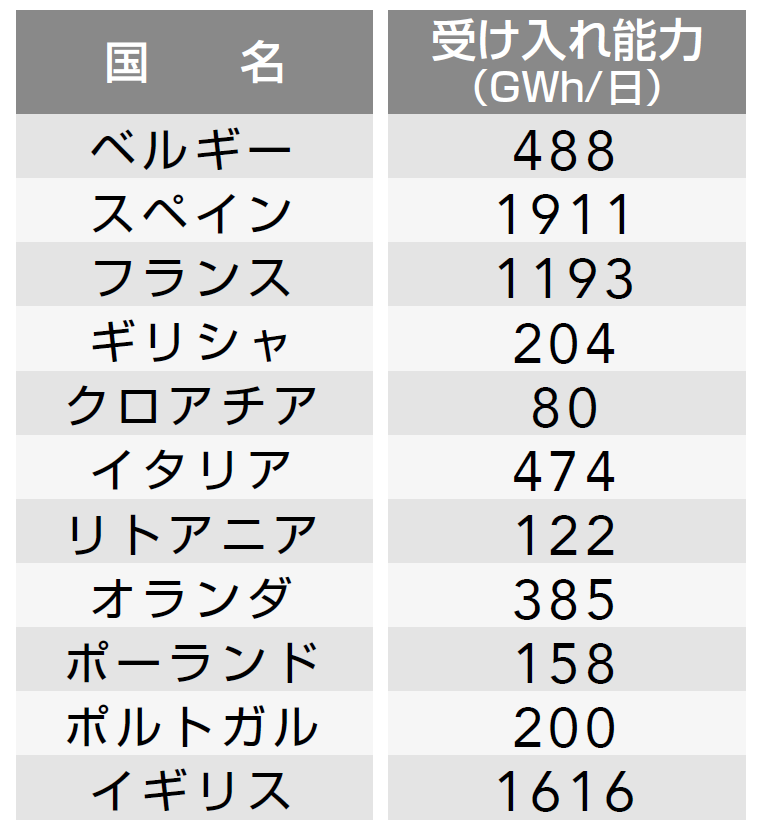

欧州のLNG受け入れ基地は、「表」の通り地理的な偏りがある。最大の設備能力保有国スペインは、パイプラインではアルジェリアから輸入を行っているだけで、その能力はLNG受け入れ量の四割だ。スペインと隣接するフランスとの間の輸送能力は限定されている。LNG受入れ設備を最大限活用するため、フランスとの間のパイプライン能力増強案が検討されているが、スペインは同国にはメリットがないのでEUの予算で行うべきと主張している。

表 欧州のLNG 受け入れ能力

注:2021年12月1日時点 出典:ENTSOG

ドイツにはLNG受け入れ基地がない。米トランプ前大統領は、「ドイツはロシアの捕虜になっている」として暗に米国産LNGの購入を迫ったことがある。この米国の意向を受けドイツは基地建設を検討していたが、あまり進んでいなかった。ウクライナ侵攻を受けドイツも建設計画の具体化を決めた。短期的な脱ロシアの具体策に加え、中長期でも脱ロシア政策が検討されている。

IEAは、2030年までにロシア産天然ガスへの依存度をEUはゼロにすることが可能としている。欧州委員会は、それよりも早く2027年までに天然ガスなどエネルギー資源でのロシア依存度をゼロにするとしている。短期的には、化石燃料供給での脱ロシアに加え、太陽光と風力発電設備の導入増が計画されている。中期的には、農業残渣、糞尿から製造されるバイオガスの製造と利用を進める計画だ。また、さらに長期を見据え再生エネあるいは原子力の電気を利用し製造される水素の利用が進められる予定だ。

50年脱炭素に向け、再生エネ、原子力の電気の利用と電化が難しい分野でのバイオガスと水素の利用が進むことになる。エネルギー資源での脱ロシアが脱炭素政策に大きな影響を与えることはないというのが、IEAの見立てだが、そう簡単な話ではない。

脱ロシア政策が引き起こす矛盾

欧州委員会は、タクソノミー(持続可能な投資対象に分類される事業)に原子力発電と天然ガスを含むと、今年2月正式発表した。ただし、天然ガスについては、CO2排出量の削減につながるプラントで利用されることと、2035年までには低炭素のガス、つまり水素あるいはバイオガスに切り替えられることが条件となっている。

タクソノミーは、今後加盟国と欧州議会で審議されるが、賛成が多いと見られている。そうなると2035年までには、EUでは天然ガス需要量が激減することになる。ロシアからの天然ガス供給量を削減し、供給源の多様化を進めるため、EUはアゼルバイジャン、ノルウェー、米国などに供給増を要請している。しかし、13年後には需要がなくなることが分かっている以上、設備投資を行う国は限られるだろう。

また、EUは現在、一次エネルギーの約二割をロシア産化石燃料に依存している。需要量に対する依存度は、天然ガスで四割、石油で三割、石炭で二割だ。2030年温室効果ガス1990年比55%削減を実行するEUでは、中期的には石炭火力の閉鎖、さらには運輸部門での電化が進み、化石燃料の需要量の減少が進むことになる。短期的に、ロシア以外の供給源から石炭、石油が必要になるとしても、サプライヤーは増産のための投資を行うのだろうか。

特に、石炭については、欧州主要国が石炭火力発電所の閉鎖を進めていることから、欧州市場では中期的に大きな需要減が予想される。国際石炭市場は、欧州とアジアが2大市場だが、供給国は両市場で異なる。需要量の増加が予想されるアジア市場向けは、豪州、インドネシア、米国(西部)が中心だが、欧州市場向けは、ロシア、コロンビア、米国(東部)が中心になる。欧州市場向けに供給を行っている国が、短期的な需要のため増産可能だろうか。脱ロシア産エネルギーのため、欧州諸国は都合の良い要求を化石燃料生産国に対し求めているように見える。

脱炭素の柱は原子力と水素

エネルギー危機発生後、欧州委員会の中からは再生エネ電源をもっと早く増やしておけば、ロシア依存度を下げることができたとの声もあった。この意見に賛成する声は聞こえてこなかった。欧州委員会の結論は、エネルギー源多様化のためタクソノミーの対象として天然ガスと原子力を加えることだった。再生エネの急激な増加は安定供給を難しくすると考えた結果だろう。

昨年の欧州エネルギー危機以来、欧州諸国では原子力発電利用の機運が高まっていたが、今年2月仏マクロン大統領は、六基の原発新設を行うことと、さらに2050年までに八基、最大合計一四基の新設を行う計画を明らかにした。同時に、既存原発についても50年以上の利用について技術的に検討を進めることも表明した。

原発新設発表に先立つ昨年10月、マクロン大統領は、既存原発の隣に水の電気分解装置を設置し水素を製造する計画を発表した。脱炭素を実現するには非炭素電源を利用した電気の利用を進め、電気の利用が難しい高炉製鉄、化学分野などでは水素を利用することが必要になる。同時期米国も原発隣接地に電解プラントを設置し水素を製造する計画をエネルギー省の補助金で行うことを発表した。

電解プラントの価格はまだ高く、設備の改修もこれからなので、すぐにロシアの天然ガスを代替することにはならない。水素までのつなぎとして欧州委員会が期待するのは、バイオガスだ。2030年までのバイオガス生産量の目標を今までの170億立方メートルから350億に倍増させる計画を発表した。2050年までに1000億にし、その時点のガス需要の30%から50%を賄う計画としている。

電源の非炭素化、天然ガスに代えバイオガス、水素の利用を進めれば、中期的にエネルギー価格の上昇を招く。また、短期的に天然ガスに代え石炭利用を進めれば、CO2の排出量が増え、EUETSに基づく排出枠が必要となり、電気料金を押し上げることになる。ロシアへの依存度を下げるための政策が、エネルギー価格上昇の副作用を招くことになる。それでは、ロシアのウクライナ侵攻は、日本の2050年のエネルギーと脱炭素政策にはどのような影響を与えるのだろうか。

エネルギー基本計画の見直しを

日本のロシア産エネルギー依存度は、原油4.8%、LNG8.3%、石炭11.9%だ。欧州のロシア依存度との比較では、低いが、徐々に比率を下げることが望ましいだろう。この機会に2030年のエネルギー基本計画を、安定供給、価格競争力の観点から見直す必要がある。30年の電力需要は減少する見通しになっているが、電気と水素の世界に向かうのであれば、人口減少社会でも電力需要は増えると考えられる。まだ産業界では水素利用の設備は整備されていないが、これから徐々に水素の利用も広がることになる。

今、日本企業は豪州の褐炭を利用し、水素を製造する試行事業を始めた。排出されるCO2を捕捉し貯留する。水素は液化し専用船で日本に輸送され、荷揚げ後国内輸送される。豪州の褐炭は豪州内で発電用に利用されているが、発電を止め全て水素製造に回したとしても年間の製造可能量は数十万㌧だ。政府が目標とする30年300万トンの水素利用には大きく不足する。さらに、液化、海上・国内輸送のコストを考えれば、競争力にも疑問がある。水素を需要地である工業地帯の近くで製造するのが最も競争力がある。仮に300万トンの水素を水の電解装置により製造すると、電解設備の効率向上を見込んでも1500億キロワット時の電気が必要になる。

30年の電力需要は増える前提とするべきだ。ただ、そうすると電気をどの電源から発電するかが問題になる。脱炭素のため再生エネ主力電源化をうたう以上、石炭、天然ガスを増やすことは望ましくない。原子力は新設を想定していない。水素製造による電力需要増を想定すると、現在の基本計画では電力供給量が不足し、温室効果ガス46%削減目標達成は不可能になる。温暖化だけでなく、安定供給、価格に配慮した計画を立案し実行しなければ、問題に直面することを欧州の例で学んだ。

50年のエネルギー構成では、電気は再生エネと原子力、水素は水の電解から製造することが前提になる。この時日本の人口は1億人強、今より二割近く減少する予測だ。だが、政府が目標とする50年水素2000万トン製造だけで、今の発電量とほぼ同じ一兆キロワット時の電気が必要になる。発電源は、再生エネ、原子力、CO2回収・貯留(CCS)付き火力になる。日本の再生エネ電源の電気では水素製造の電解装置の利用率が低くなり、水素製造のコストが上昇するので、水素製造には原子力の電気を利用するしかない。

これから、脱炭素のため電気と水素の世界に向かうのであれば、欧州委員会が脱ロシアのため、短期的には、石炭、石油、LNGの利用に舵を切り、中長期的には原子力と再生エネの電気、加えて原子力の電気から作られる水素を利用するのと同様、日本も短期的には、価格と安定供給のため化石燃料も利用し、長期的には原子力に依存し電気と水素の利用を進めるしかない。欧州では、原子力推進に対しオーストリアなど四か国が反対しているが、脱原発のドイツがフランスからの電力輸入を続けているように、反対の国もやがてフランスを中心とした原発の電気に依存し、電気と水素の社会を実現することになる。

日本が再生エネ主力電源化による電気と水素の社会を作り出せば、明らかにエネルギーの競争力が欧米に対し劣後する。いまから、50年の脱炭素社会を見据え、小型モジュール炉の開発も含む原発新設と電解による水素製造に取り掛からないと、収入減も一因となっている日本の人口減少は止まらず、経済も低迷し、何もしなくてもエネルギー需要の落ち込みにより脱炭素が実現してしまうかもしれない。

エネルギー、電力政策は、国民生活と産業の基礎だが実現には時間が必要だ。2050年の社会を念頭に今から腰を据えた政策を実行する必要がある。