電力自由化の陰で起こっていること

疲弊する発電事業者と崩壊する市場主義

山本 隆三

国際環境経済研究所所長、常葉大学名誉教授

事業に「ただ飯」がないのは常識だ。事業で儲けようとするならば、それなりのリスクを取った投資が必要になる。リスクが高い事業ほど収益率は高い筈だ。リスクが低い儲かる事業には新規参入者が現れ、収益率はリスクに見合ったレベルまで低下する。この常識に当てはまらない大きな投資を伴わずリスクもそれほど大きくないが、収益が期待できると考えられていた事業がある。発電設備を保有しない企業による電力小売り事業だ。

もっとも今年になり卸価格上昇によるリスクが露見したので、これから事業を諦める企業も出てくるだろう。やはり儲けるためにはリスクを取る必要があるのだが、そうは考えていなかった新規参入事業者も多くいたようだ。電力の自由化を巡る動きからは市場とは何か考える材料もいくつか見つかる。

新電力と呼ばれる新規参入の小売事業者の大半は、「電力」という呼び方をするのが問題と思われるほど発電設備を保有していない。多くは、電気を卸売り市場で仕入れて小売りを行っている。その「新電力」がどんどん増え700社近くになった理由は、リスクが少なく収益が見込めると考えられたからだろう。市場で仕入れ小売りを行うのであれば、差額で儲けられる筈だ。しかも電気は必需品だから需要は必ずある。目に見えない商品なので店舗を設ける必要もなく、宣伝費とホームページだけで収益を生むことが可能なおいしい商売だ。問題は顧客獲得だけだ。

と考えた事業者が多く登場し、いまやテレビ、インターネットは無論のこと、電車の駅でも、街中でも電気小売りの宣伝を見かけるようになった。顧客数が多くても少なくても、掛かる費用に大きな変わりはない。顧客数を多く獲得できれば儲かる筈だ。需要が伸び、市場が拡大している商品であれば、新規参入者があっても既存の事業者も売上と収益を伸ばすことができるだろう。だが、電力需要は東日本大震災後節電の浸透もあり、波を描きながら減少している。

そんな中で、大手電力と呼ばれる旧一般電気事業者が発電した電気を主体に取引が行われている卸市場から仕入れ、小売りにより利益を上げることが可能であれば、自由化による競争導入が電力価格の引き下げに結び付く保証はない。需要が減少する中で新電力が小売りにより利益をあげているとすれば、大手電力の収益、財務内容は悪化し、稼働率が低い発電設備の維持は困難になる。そうなると中長期には電力供給量が減少し卸市場の価格上昇に繋がる筈だし、場合によっては供給力不足で停電が発生する。

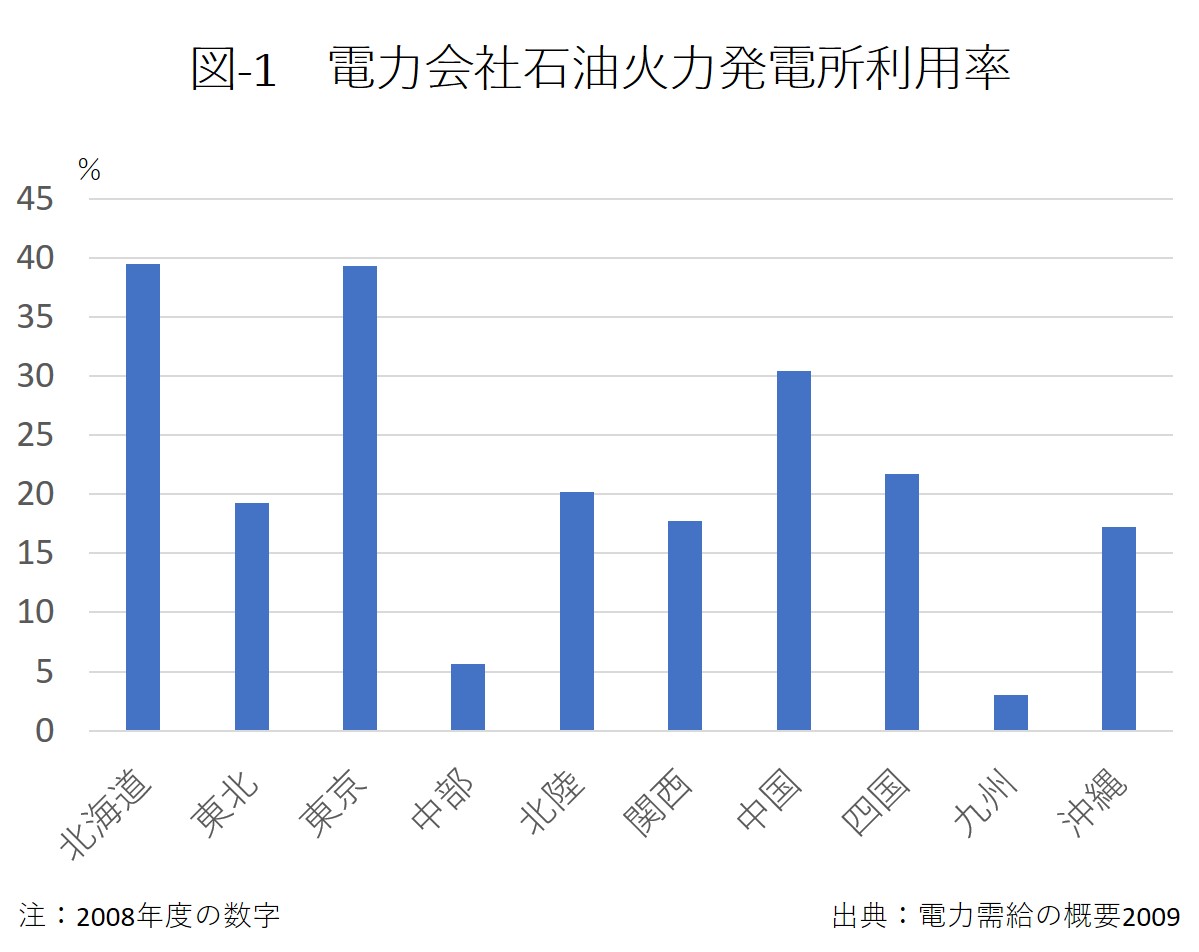

発電事業は発電設備に投資し、投資に対するリターンを得る事業だが、電力需要が高い一時期しか稼働しないため、適正なリターンを得ることが難しい設備が出てくる。東日本大震災後個別設備の利用率に関するデータの公表はなくなったが、2008年度のデータでは石油火力発電設備の大手電力別利用率は図-1の通りだ。3%の稼働率から最高でも40%には届いていない。コストをまかなうことができないレベルだ。設備維持のため総括原価が制度が必要だった。

低迷する大手電力の収益力

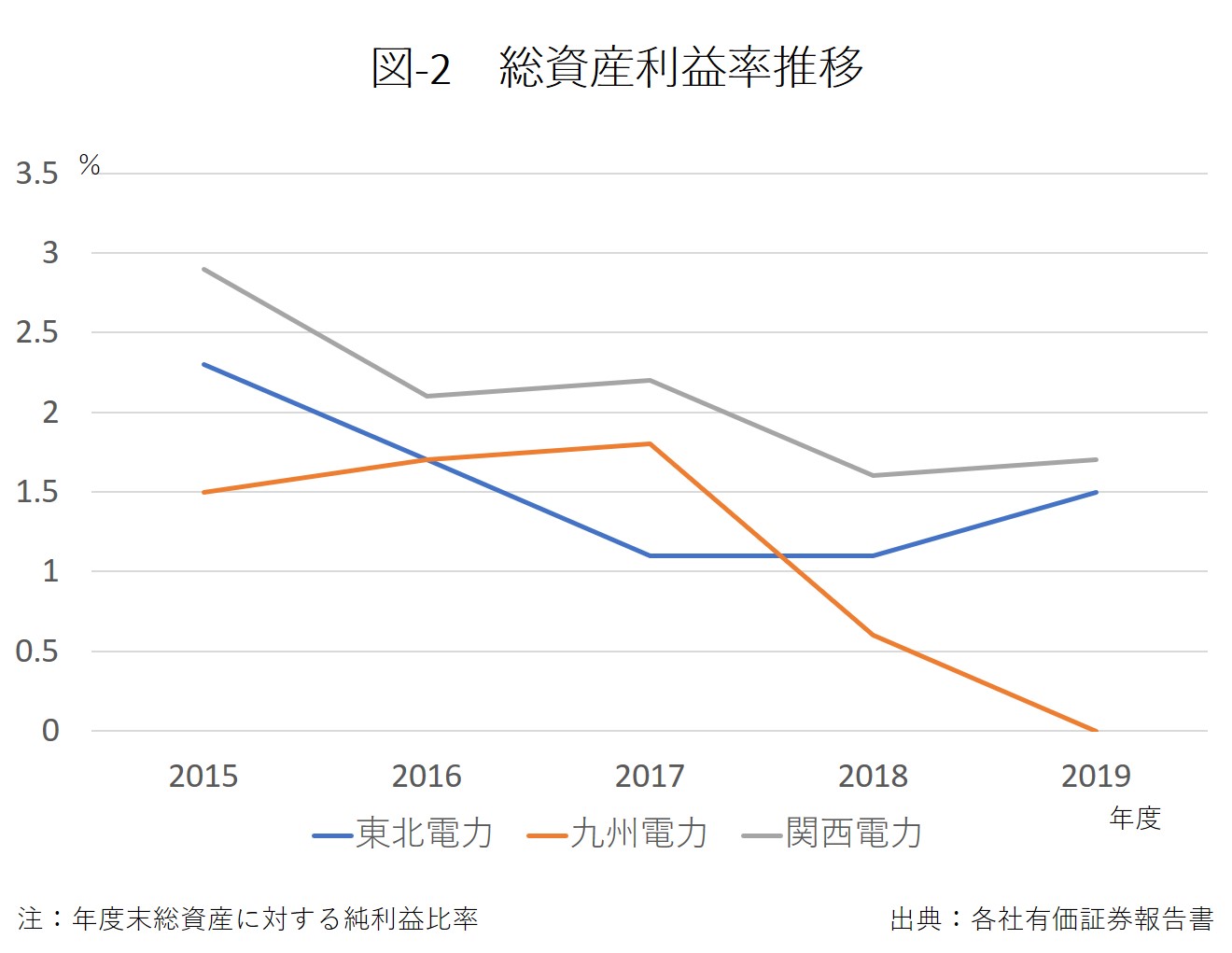

2016年から開始された小売りの全面自由化により発電設備を持つ大手電力の収益力は悪化している。昨年米の格付け機関ムーディーズが大手電力3社の長期発行体格付けなどを投資適格の中では最も低い水準まで引き下げ話題になったが、国内の格付け機関、日本格付け研究所では大手電力はA(債務履行の確実性は高い)からAA(債務履行の確実性は非常に高い)の投資適格の長期格付けを得ており、信用力に問題がある訳ではない。だが、自由化以降収益力が低下していることは、大手電力の総資産利益率に現れている。事業内容に対し適正と考えられる収益を得られなくなっている。

図-2は大手電力の完全自由化以降の総資産利益率推移を表している。収益力低下の理由の一つは、新電力の販売シェアが増えていることによる販売量の低下だ。図-3が最新の新電力の販売シェアを示している。電力自由化の目的の一つは、競争環境を高め電気料金引き下げにあったはずだが、需要が落ちる中で火力発電設備利用率の低下は発電部門でのコストアップを引き起こしている。火力設備の利用率の低下には、需要量の減少に加え、太陽光を中心とした再エネ設備からの発電量増加も影響を与えている。価格引き下げの実現には程遠い。だが、利用率が低下したからと言って火力発電設備を廃棄することはできない。例えば、需要に合わせ発電できない再エネからの供給が不足する際には稼働が必要だからだ。

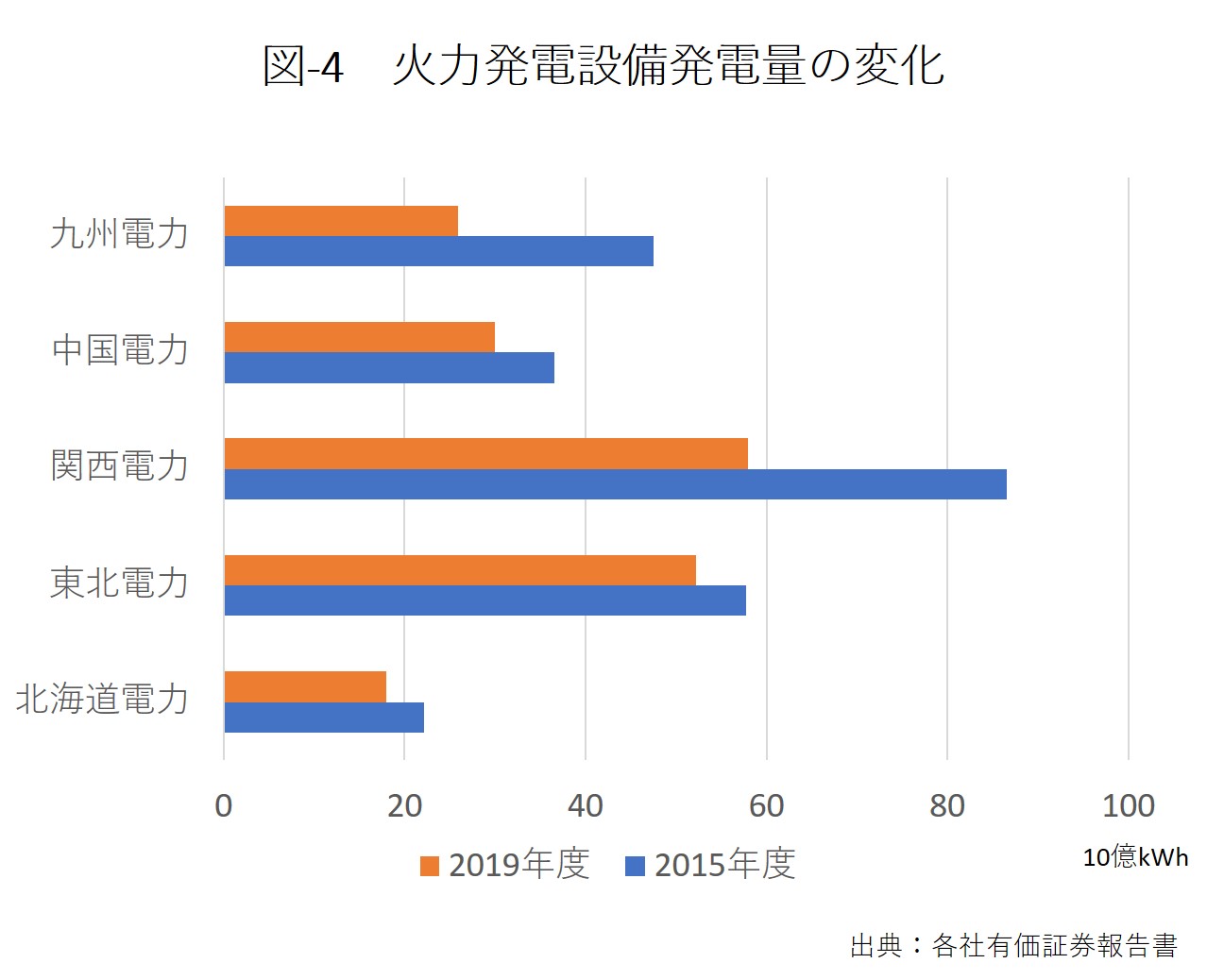

小売り全面自由化以降、原子力発電所の再稼働が行われた電力会社の火力発電からの発電量は大きく減少しているが、再稼働がない電力会社の火力発電所からの発電量も減少している。図-4にいくつかの大手電力の火力発電設備からの全面自由化前と後の発電量が示されている。関西電力では15年度末1940万kWあった火力発電設備が19年度末には1580万kWまで減少している。自由化市場では発電事業者は稼働率が低迷し収益を生まない設備の維持が困難になり、やがて設備は廃棄され電力需要のピーク時に発電する設備が不足することになる。その事態を避けるために導入された制度が容量市場だ。

自由化が歪める市場原理

一部の新電力は、昨年第1回の入札が行われた容量市場の落札価格が高く、問題だと主張し経産大臣宛に要望書を出した。容量市場が非効率な石炭火力、原子力発電設備を温存し、再エネ促進に繋がらないのが問題の一つとしてあげられている。容量市場の目的は供給力の強靭化、安定供給確保にあり、その中に石炭、原子力が含まれるのはおかしなことではない。もし、供給源の多様化が実現しないのであれば、安定供給が損なわれる。

さらに、新電力、消費者の負担が増えるという理由もあげられている。新電力の負担が増え、発電設備を持つ大手電力は有利と言う主張だが、非論理的だ。設備を維持するためのコストを容量市場を通し負担すれば、設備からの卸市場への供給が増え、卸市場価格は下落する可能性がある。非効率な石炭火力発電設備温存のための負担額が大きいと非難するのであれば、効率の良い競争力のある設備を自社で作ればよいはずだ。発電事業の見通しは不透明なので設備は作りたくないし、他社の設備にもお金を出したくないが、安い卸売り電力は欲しいという主張は、「ただ飯」を思い出させる。

今年の冬の卸電力価格上昇についても、市場原理とは相容れない主張をしている。昨年12月から今年1月にかけ卸電力価格は高騰した。電源の多様化が進まなず、主力電源がLNG主体になっている状況下で、LNGの供給に問題が生じれば電力供給に余裕がなくなるのは当たり前のことだ(『寒波で節電が必要になった日本、その背景にあるもの-再エネと電力自由化が招く供給力低下-』、『電気料金はなぜ突然10倍にもなるのか、再度問う「電力自由化の天国と地獄」』)。おまけに再エネからの供給量増により火力設備の維持はますます困難になっている。この状況下で寒波が来襲しLNG供給が乱れたことから、発電量に余裕がなくなり、電力供給はぎりぎりになった。当然卸市場価格は上昇し、卸市場に依存している新電力では小売価格を卸価格が上回る逆ざやになった。さらに、一部の新電力は小売価格を卸価格に連動させていたので、小売価格が高騰することになった。

卸料金高騰に関しても、一部の新電力は卸市場の透明性確保の要求と共に、電力では必須となる需要量と供給量を一致させない場合に適用されるインバランス料金が高騰したので、その一部返還を要求している。もはや市場の原則は完全に無視されている。市場の仕入れ価格が安い時には何も言わないが、市場価格が上がれば透明性を問題にし、仕入れ価格の一部を返すように経産省に申し入れるのでは、それは、市場主義と全く相容れない制度を要求していることになる。自由化の結果起こったことは市場主義放棄の要求だ。

総括原価主義はコスト保証と非難し自由化を主張してきた人たちが、コスト保証を求めているようにみえる。「容量市場は大手電力に有利な制度だから、卸市場に全て任せればよい。設備が不足すれば卸価格が高騰することで大手電力はコストが回収可能」と主張してきた人たちは、いま何と主張するのだろうか。「自由化」により安定供給も市場を通した競争も阻害されるのであれば、何のための「システム改革」なのだろうか。一部新電力を見ていると、日本でスタートアップ企業が育たない理由が良く分かると言えば言い過ぎだろうか。