バイオ燃料の現状と将来(2)

次世代バイオ燃料

小林 茂樹

中部交通研究所 主席研究員

バイオ燃料の将来へ向けては、課題である持続可能性を解決するために、穀物等の食料と競合する原料ではなく、また土地利用の大きな変化をもたらさないような原料の使用、また、燃料としては、従来燃料と同等の“Drop-in”燃料が望ましく、世界各国で次世代燃料の研究開発が進められている。

現在、量的には少ないが、すでに廃食油などから製造された精製植物油(HVO)が軽油やジェット燃料代替として利用されている。第2世代のエタノールとして注目されたセルロース系エタノールは未だに低コスト化の壁を越えられず、普及が進んでいない。低炭素化が困難な航空部門向けのバイオジェットとしては多くの製造パスのものが研究開発されているが、実用化されているのは、HVOをジェット燃料用に処理したものだけで、ここでも、低コスト化が大きな課題となっている。

1.はじめに

前報では、運輸部門で利用されているバイオ燃料:エタノールとバイオディーゼルの生産、消費動向を概観した。バイオ燃料の将来へ向けた課題として、食料競合や土地利用変化などの持続可能性をあげ、そのために持続可能性に優れたバイオ燃料の開発が重要であることを指摘した。また、エタノールとバイオディーゼルは、従来の石油系燃料:ガソリンと軽油とは、化学的には異なり、エンジン側の対応や、インフラでの新たな対応を必要とするため、従来燃料と同等のいわゆる“Drop-in”燃料(燃料インフラやエンジンの改修なしで既存の燃料の代替あるいは混ぜて使える燃料)が望まれている。今回は、原料やプロセス技術が現在のバイオ燃料より持続可能性の観点で優れている次世代バイオ燃料に焦点を当て、その主要なものの現状をまとめた。

2.バイオ燃料の製造パス

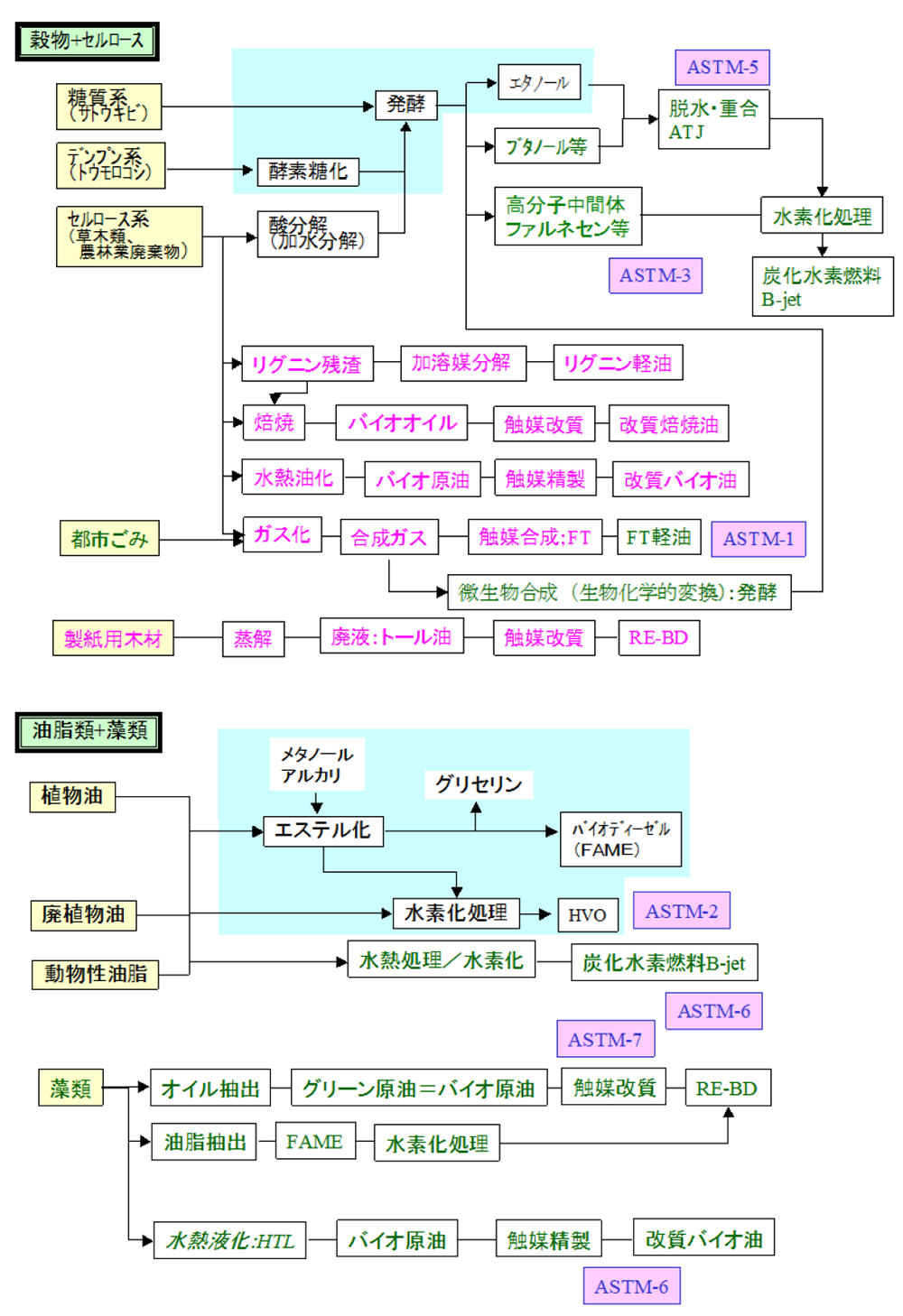

現在研究開発段階にあるものも含めて、バイオ燃料:エタノールおよびバイオディーゼルの主要な製造ルートを図1に示す。エタノールの原料としては、糖質系、澱粉系、セルロース系があり、ブラジルではサトウキビ、米国ではトウモロコシ、欧州ではビート(砂糖ダイコン)が主に利用されている。食料との競合をさけるため、長期的には、低コスト化、原料確保の観点から、草木類や廃棄物等を利用したセルロース/ヘミセルロースの分解で得た多糖類から製造するバイオ燃料が期待されている。

バイオディーゼルはナタネ、ヒマワリ、大豆などの植物油と通常はメチルアルコールとエステル化した脂肪酸エステル(FAME)の形で使用されている。マレーシア、インドネシアではパーム油が原料として使用され、水素化処理をほどこしただけの精製植物油(HVO:Hydrotreated Vegetable Oil)としても利用されている。原料としては、最近、食品業界等から出る廃食(用)油が一部利用されている。

図1.バイオ燃料の主要な製造パス[1-2]

(水色バック部分が現在商業化されている部分、ASTM1-7は規格化されたバイオジェットのパス)

図1で水色の領域が、現在商業化されている製造パスである。次世代バイオ燃料として注目されているのは、1つは、セルロース系の原料や廃棄物等から製造可能なバイオ燃料、もう1つは、藻類を原料とするバイオ燃料である。油脂等を水素化処理したHVOは、生産量は多くはないが、商業化されているバイオ燃料で、原料を廃食油などに限れば、持続可能性に優れたものになり、今後のバイオディーゼル、およびジェット燃料として注目されるものである。

以下、注目される次世代バイオ燃料として、まずHVOを、バイオジェットとしての利用も含めて取り上げる。そして、セルロース系原料からのバイオ燃料を特にエタノールに焦点を当てて概観し、最後に藻類などからのバイオ燃料も含めて、バイオジェットという括りで、ASTMの規格になっている製造パスに注目して概観する。

3.HVO(精製植物油)の現状

現在、HVOの製造プラントは、欧州に最も多く、年産規模で4Mt弱(54%)、米国1.5Mt(22%)、アジア1.4Mt(21%)、全世界で7Mt弱である。2018年のHVO生産量は、5.5Mtで、バイオディーゼル全体の生産の15%を占めている[3]。HVO生産の55%は欧州、米国が30%、シンガポールが15%となっている。フィンランドのNeste社が最大企業で、フィンランド、オランダ、シンガポールに工場を持ち、合せて年産2.6Mt(全世界の37%)の規模になる。HVOのみの原料情報はないが、バイオディーゼル全体での原料比率で、廃食油は10%を占めており、欧州ではさらに比率が上がって18%になっている。HVOの生産量、および原料としての廃食油の使用量は、年々増加傾向を示しており、バイオディーゼルの中で持続可能性の高いHVOの位置づけがより重要になっている。欧米での先進バイオ燃料導入促進の政策においても、廃食油などを原料とした再生可能バイオ燃料(RE-BD)を後押しする形になっている。

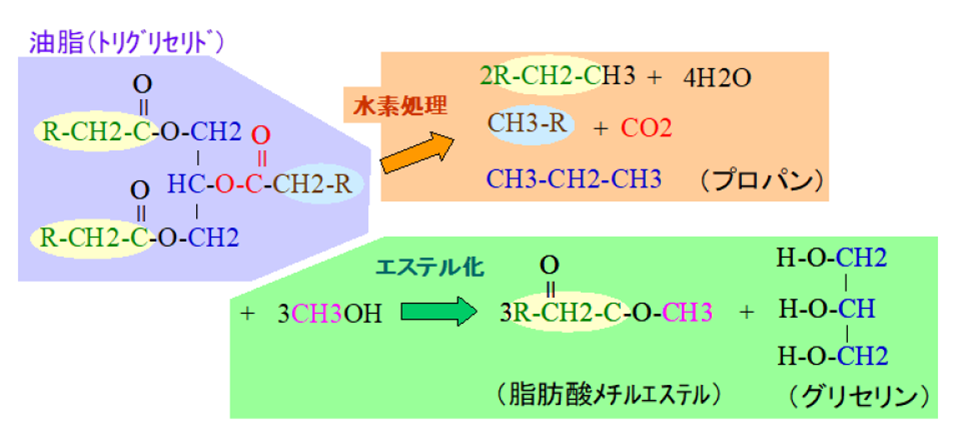

図2にHVOの製造時の化学反応をFAMEと対比させて示した。FAMEは構造を見ればわかるように、炭素の連続鎖からなる炭化水素ではなく、末端にメチルエステル基を持っており、石油から製造された軽油とは、構造、性状ともに異なり、いわゆる“Drop-in”燃料ではない。油脂の水素化処理は、図2の右上に生成物を示しているが、主に2つの反応が生じる。1つは水素化分解で、直鎖の炭化水素と水が生成し、もう1つは、脱炭酸で、炭素数が少なくなった直鎖の炭化水素とCO2が生成する。生成された直鎖の炭化水素は、セタン価は高いが、低温流動性に劣るので、その後、分解と異性化プロセスを経て、軽油、ジェット燃料としての要求にマッチするように処理されている。最終的に生成される製品は、原油利用の製油所と同様で、単一の製品ではなく、一連の連産品で、通常、主成分は軽油成分であるが、それ以外にナフサ、ジェット油成分も含んでいる(UOPのデータ[5]では、65wt%が軽油、13wt%がジェット油)。当然、処理条件を変えれば、成分比率は変わり、処理水素量を増やせば、全体の収率は落ちるが、ジェット油50wt%も可能である。後で詳しく述べるが、現在、航空機で使用されているバイオ燃料は、このプロセスで製造されたものがほとんどを占めている。

図2.FAMEおよびHVO製造時の化学反応

4.セルロース系エタノール

現在、最も広く使用されているバイオ燃料であるエタノールは、2000年代に入ってその需要が急増し、食糧との競合や持続可能性から、第2世代バイオ燃料であるセルロース系エタノールのR&Dも活発になっていった。2010年に米国DOEのプロジェクトは29件もあったし、2010-16年に米国内に建設された商業プラントは5か所あったが、現在、未だに大規模商業プラントはなく、低コスト化に向けた研究開発が強く望まれている。

現在、操業中のプラントに関する情報は、情報源によりかなり異なっているので、不正確であるが、世界全体で、400ML/年程度の規模で、エタノール全体の生産量の0.4%程度である。地域別では、ブラジル、中国が各々33%、米国25%、欧州10%となっている[6,7]。ただ、米国で唯一操業しているPoet-DMS社は、昨年末に商業生産をやめ、R&Dに戻ると発表しており、未だ低コスト化の課題が未解決で、技術のブレークスルー、政府の強い支援が必要であることを示唆している。

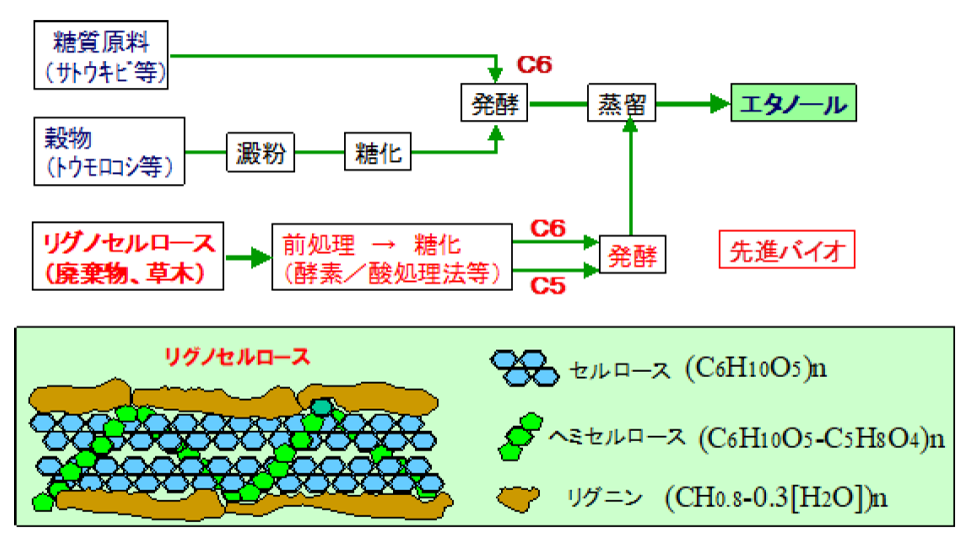

セルロース系エタノールの製造プロセス(図3)を見てみると、リグノセルロースをセルロース、ヘセミセルロース、リグニンへ分解する前処理が必要で、手法としては、高圧水蒸気処理、亜臨界水処理、酸・アルカリ処理等が提案されているが、効率的に低コストで行うことが困難で、各社が苦労しているところである。リグノセルロースの構成成分は、その種類、産地等でかなり異なるが、セルロースが30-50%、ヘミセルロースが10-40%、リグニンが10-30%[8]で、エタノール発酵には、セルロース、ヘミセルロースの分解で得られたC6、C5糖を用いる。リグニンは、残渣として除去されるが、バイオジェットや化学製品の原料として活用しようという動きもあり、将来的には、経済性を向上させる手段になるかもしれない。

現在、生産されているエタノールの周辺を見ても、ブラジルでは、サトウキビのバガス(搾りかす)が、米国では、トウモロコシのストーバー(茎、葉、穂軸)、欧州では、小麦の麦わら等がセルロース材料として利用できる。ブラジルで試算された例では、サトウキビのジュースだけで生産するより、バガス等のセルロース系原料も利用するとエタノールの生産が90%も増産できると報告されており、土地利用の観点からも非常に好ましいことである。しかし、バガスは燃やして熱源のエネルギーとして、収穫残渣は、有機肥料として利用されている場合もあるので、100%利用可能というわけではない。

図3.セルロース系エタノールの製造プロセス

5.次世代ジェット燃料

運輸部門の中で、将来的にCO2削減が困難な部門の1つに航空部門がある。2017年に国際航空部門はCO2を585Mt排出しており、世界全体のエネルギー起源のCO2排出量の2%程度ではあるが、運輸部門の中では、今後の伸びが最も高い部門の1つと予測されている。現在から2050年に向けて需要は約4倍になり、仮に効率改善がICAO(国際民間航空機関)の提案している2%/年[9]で改善されたとしても燃料消費は約2倍に増加することになる。大きくCO2排出を削減するためには、バイオ燃料に依存せざるを得ない状況にある(詳しくは次回、バイオ燃料のシナリオ分析で紹介予定)。

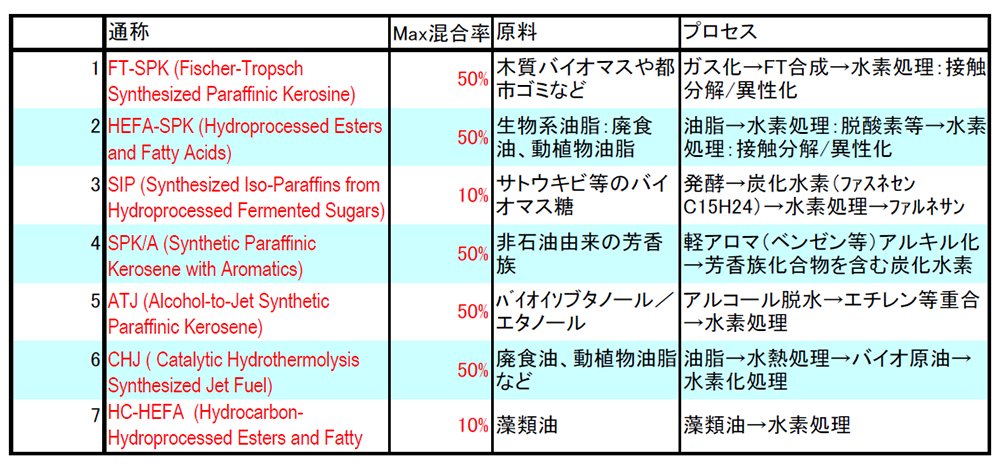

バイオジェット使用の歴史は、2008年2月にVirgin Atlanticが試験飛行に使ったことに始まり、それ以後、試験飛行、有償飛行に21万回以上に使用されてきた。2016年には、Unitedがロス発の毎日運航のフライトに使用を開始した。現在、航空機で消費されているバイオ燃料は50M-L/年で、全消費量のわずか0.01%である[10]。現在、OsloとLos Angels等5か所の空港で、バイオジェット用の給油装置を常設して、ブレンド燃料を航空機に給油している。これまでに使用されたバイオジェット燃料はディーゼル燃料として使用されているHVOを低温特性改善のためにさらに処理したものである。バイオジェット燃料は、国際規格ASTM D7566でその仕様が決められており、これまでに、表1に示す7つの製造パスが承認されている。

表1.ASTMに規格化されたバイオジェット製造パス[2]

現在、世界の航空機で広く使用されている燃料は、JET A-1と呼ばれる規格のケロシン系燃料で、その代表的な組成は、(直鎖+分岐)パラフィン:70-85%、アロマ:<25%、オレフィン:<5%のブレンド品である。アロマは、燃料系のシールを膨潤させて、気密性を保つために必須である。表1に示したパスで#3、4以外はほぼパラフィン成分のみの燃料で、アロマ分を含むものとブレンドする必要があり、最大混合率が50%に制限されている。パス#2がHVOと同等のもので唯一商業化されている。パス#1は、軽油製造としてはすでにShellがマレーシアで商業生産している技術で、軽油をジェット燃料成分に調整する必要はあるが、技術的にはすでに実証されたものである。パス#7はIHIがNEDOのプロジェクトで開発した技術で、藻類油を抽出した後は、#2と共通の水素処理である。これと同様に図1に示した多くのバイオ起源のバイオ油/原油に適用可能であるが、問題は経済性である。

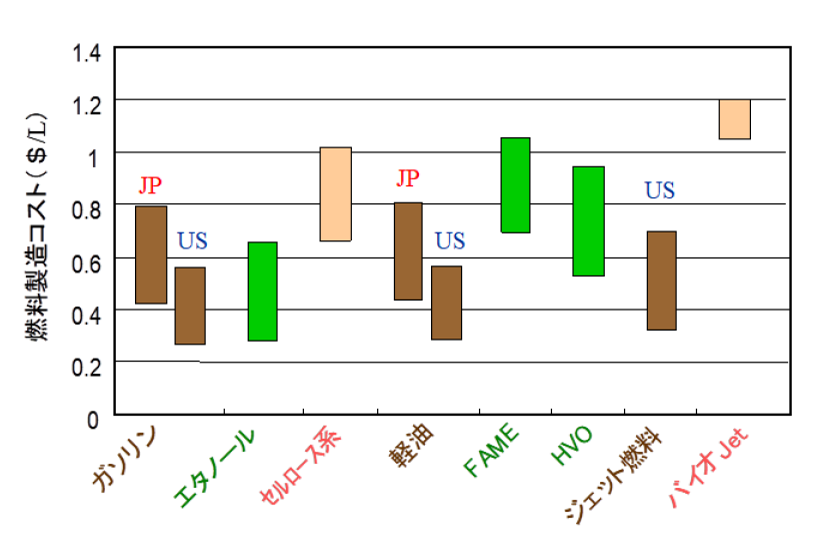

6.バイオ燃料の製造コスト

次世代バイオ燃料の製造技術は、すでに確立されたものが多いが、その普及速度が遅いのは、製造コストが高いからである。従来の石油系燃料、および第1世代のバイオ燃料のコストと比較したのが図4である。石油系燃料のコストは、原油価格と共に変動するため、かなりの幅があり、また地域により差がある。米国に比べ、参考として示した日本のコストはかなり高く、原油調達コスト、規模の差による精製コストを反映したものと思われる。従来バイオ燃料(図中、緑)のコスト幅は、主に原料コストを反映しており、地域差にもつながる。エタノールは、ブラジルでは、ガソリン価格と競合性があるが、他の地域では、一般的にガソリン価格より高い。セルロース系エタノールのコストはさらに高く、普及が進まないことが理解できる。軽油の場合は、FAME、HVO共に軽油(米国)よりかなり高い。ジェット燃料では、コスト差が最も大きく、シナリオ分析で想定されるような量を導入するためには、今後のコスト低減が必須である。

図4. バイオ燃料の製造コスト[11]

このように次世代バイオ燃料のコストは高く、普及促進にはコスト低減が必要である。セルロース系エタノールでは、前処理の改善、酵素の低コスト化等が検討されており、バイオJetでは、従来の製油所でHVOの原料と原油を同時に投入する“co-process”が一部では実施されており、設備費の低減、水素の有効利用など低コスト化が進められている。また、HVOの最大メーカーNesteとBoeingが協力して、HEFA+という名称で、冬季仕様のHVOでASTMの規格を取ろうとしている[5]。通常のHVOよりは高くなるが、バイオJetよりは安く製造できるので、これが承認されれば、普及が加速されると期待されている。

次世代バイオ燃料のプロジェクトは、日米欧で数憶~100億/年の予算で進められている。特に日本ではNEDOがバイオジェット燃料生産技術開発を展開しており、今後の低コスト化に有用な技術が開発されることが期待される。

次回は、いくつかの機関が出しているバイオ燃料の将来シナリオを比較、分析し、供給可能性、経済性なども含めて予測結果を議論する予定である。

参考文献

- [1]

- NEDO(2017):次世代バイオ燃料分野の技術戦略策定に向けて、TSC Foresight vol21.

- [2]

- IADF(2019):解説概要R1-2 バイオジェット燃料の最新動向.

- [3]

- Greenea(2017):New players join the HVO game.

- [4]

- USDA:U.S. Bioenergy Statistics.

- [5]

- IEA(2019):‘DROP-IN’ BIOFUELS.

- [6]

- Norway Environment Agency(2019):Production of liquid advanced biofuels -global status.

- [7]

- EU-ADVANCEFUEL(2019):Deliverable D1.4.

- [8]

- US-CRS Report(2010):Cellulosic Ethanol.

- [9]

- ICAO(2014):2016 Environmental Report.

- [10]

- IEA(2020):Energy Technologies Perspectives 2020.

- [11]

- IEA(2020):Advanced Biofuels ?Potential for Cost Reduction.