IEAのSustainable Recovery Planについて(その1)

有馬 純

国際環境経済研究所主席研究員、東京大学公共政策大学院特任教授

6月にIEA(国際エネルギー機関)が発表したSustainable Recovery というレポートを興味深く読んだ。IEAは既にコロナ禍のエネルギーセクターへの影響を分析したGlobal Energy Review 2020を発表している(これについては中山寿美枝氏の論考を参照されたい)、本レポートはその続編ともいうべきもので、コロナからの経済回復にあたり、気候変動防止、持続可能性をいかに確保するかの処方箋が提示されている。今後、各国における政策議論にも様々な影響を与えると思われる一方、分析手法や議論の方向性に疑問を感ずるところもあった。2回に分けてその概要と評価を示す。

本レポートのエッセンスは以下に要約される。

- ●

- Sustainable Recovery Plan は経済成長促進、雇用創出、より強靭でクリーンなエネルギーシステムの構築を目的とする。

- ●

- Sustainable Recovery Plan においては、低炭素電力の促進、クリーンな交通システムの拡大、建物部門、産業部門のエネルギー効率改善、燃料の生産、消費の持続可能性改善、次世代技術のイノベーション推進等への投資を重点とすべき。

- ●

- これらを実施するため、世界全体で2021-2023年に毎年追加的に1兆ドルの官民投資が必要である(世界のGDPの約0.7%に相当)

- ●

- これにより世界の経済成長を1.1%ポイント上昇させ、その後の世界経済に長期的な便益をもたらす。またこれにより年間900万人の雇用の防衛、創出が可能となる。新規雇用の大半は建物の省エネ、電力セクターにおける送配電網強化、再エネ導入によってもたらされる。

- ●

- エネルギー起源の温室効果ガスは2023年には自然体に比して45億トン低くなり、2019年をピーク年とし、パリ協定の目標に沿った排出削減を可能にする。大気汚染も5%軽減される。

- ●

- 政府にとって、よりよいエネルギーの将来を構築するための千載一遇の機会(once in a lifetime opportunity)である。

レポートでは電力部門、運輸部門、建物部門、産業部門、燃料部門、イノベーションに関し、以下のような対策を列挙している。

【電力部門】

- ●

- 送電網の拡大、近代化

- ●

- 風力、太陽光の導入加速

- ●

- 水力、原子力の役割維持

- ●

- ガス、石炭火力発電所の管理

【運輸部門】

- ●

- クリーンエネルギー自動車(ハイブリッド、電気自動車・バス)

- ●

- 高速鉄道網の拡大

- ●

- 都市インフラの改善(歩道、自動車道の整備)

【建物部門】

- ●

- 既存建築物の改修、省エネ新築建築物の促進

- ●

- ICTを活用した高効率家電の導入拡大

- ●

- クリーンクッキングへのアクセス拡大

【産業部門】

- ●

- エネルギー効率改善(産業用モーターのリプレース、エネルギー管理システムの導入等)と電化の促進

- ●

- 鉄、アルミ、紙パ、プラスチック等のリサイクルの拡大

【燃料部門】

- ●

- 石油・ガス操業に伴うメタン排出の低減

- ●

- 化石燃料補助金のフェーズアウト

- ●

- バイオ燃料利用の促進

【イノベーション】

- ●

- 水素、バッテリー、SMR、CCUSのイノベーション促進

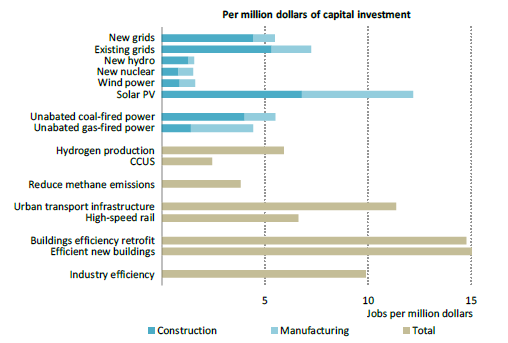

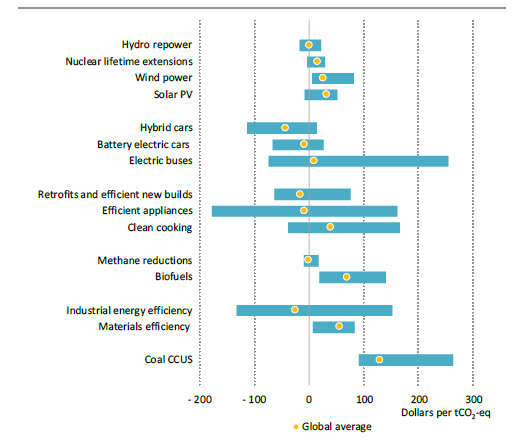

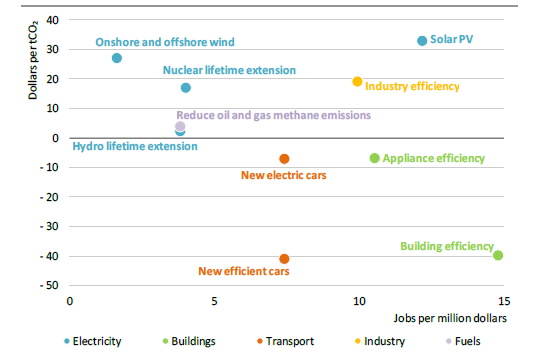

それぞれの施策について100万ドル投資当たりの雇用創出効果と、CO2のトン当たり削減コストは図1、図2に示される。図3ではこれらを組み合わせ、雇用拡大、CO2削減コスト両面から見た各施策のパフォーマンスが示されている。これを見ると雇用創出効果が大きく、かつCO2削減コストがネットマイナスになるのは機器や建物の省エネ施策であり、太陽光発電は雇用創出効果が高いがCO2削減コストが比較的高く、水力や原子力の運転期間延長は削減コストが相対的に低いが雇用創出効果は余り大きくないという絵姿になっている。

図1:各施策の100万ドル投資当たりの雇用創出効果

出所:IEA Sustainable Recovery (2020)

図2:各施策のトン当たりCO2削減コスト

出所:IEA Sustainable Recovery (2020)

図3:各施策の雇用創出効果とCO2削減の費用対効果

出所:IEA Sustainable Recovery (2020)

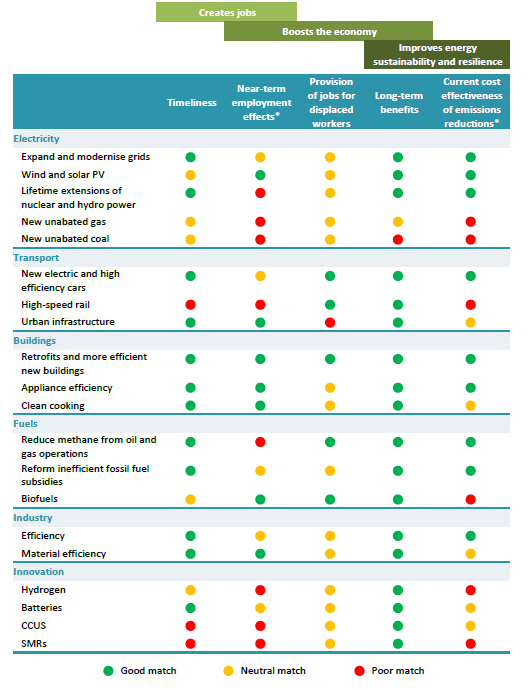

報告書で取り上げた各施策については雇用創出、経済成長、エネルギーセクターの持続可能性を図るという目的に照らし、即時性(timeliness)、雇用効果、失業者への雇用機会提供、長期的な便益、現時点でのCO2削減の費用対効果の5つの観点に基づき、良くあてはまる(good match)、どちらでもない(neutral match)、あまりあてはまらない(poor match)の評価も行っている(表1)。緑色の丸がGood Match であり、建物をはじめとする省エネ政策、電力部門の送電網拡大、再エネ拡大、クリーンエネルギー自動車の拡大等の評価が高いことがわかる。またこの表では比較のためにCCS設備のない石炭火力、ガス火力の新設も掲げられており、他の施策に比して格段に低い点数をつけられている。イノベーションについては雇用への即効性や現時点での費用対効果は低いが、長期的なベネフィットは大きいとされている。

表1:Sustainable Recovery Plan の各施策の評価

出所:IEA Sustainable Recovery (2020)

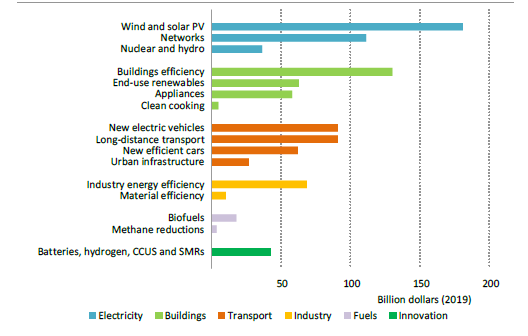

Sustainable Recovery Plan で推奨された施策を実施するためには世界全体で2021年~2023年にかけて毎年1兆ドルの官民投資が必要である。これは近年の自然体での官民の投資額に追加的な金額であり、その内訳は図4に示されている。この中で投資額が大きいのは風力、太陽光関連で1800億ドル、送電網で1100億ドル、ビルの省エネで1300億ドル、高効率自動車、電気自動車の導入拡大で1500億ドルなどであり、省エネ関連が全体の3分の1を占める。

図4:セクター別、政策別年間投資額

出所:IEA Sustainable Recovery (2020)

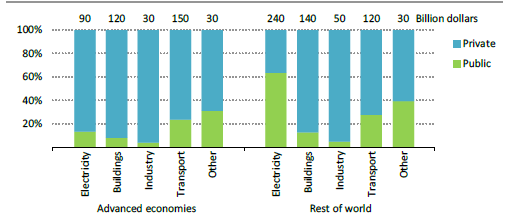

この1兆ドルという金額は全て政府支出で賄われるものではなく、政府投資は民間投資の呼び水となり、70%は民間投資で賄われることが想定されている。また1兆ドルのうち4200億ドルは先進国、5800億ドルは途上国での投資とされており、途上国では電力部門を中心に政府資金の役割が大きい。

図5:Sustainable Recovery Plan における先進国、途上国の投資額

出所:IEA Sustainable Recovery (2020)

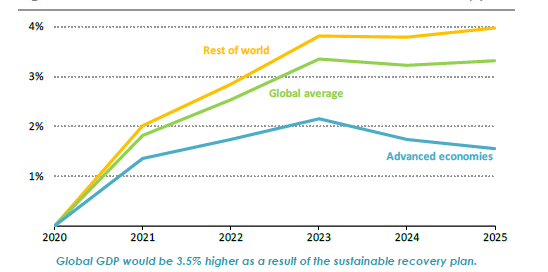

Sustainable Recovery Plan に基いて年間1兆ドルの投資が2023年まで行われれば、2023年の実質GDPはそのような投資が行われない場合に比して3.5%増加し、2023年までの毎年の経済成長が1.1%ポイント高くなる(図6)。

図6:Sustainable Recovery Plan による実質GDPの拡大

出所:IEA Sustainable Recovery (2020)

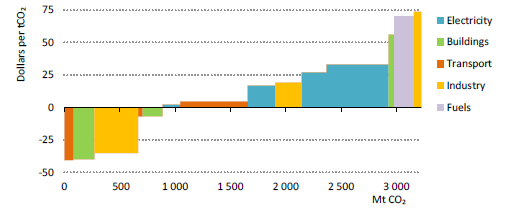

Sustainable Recovery Plan の施策が実施に移されれば2025年までに世界のCO2排出量は対策が実施されない場合に比して35億トン低下する(図7)。これはコロナ禍が発生しなかった場合に比して低下するであろう2020年のCO2減少量、26億トンを上回る。これに加えて石油、ガス操業に伴うメタン排出削減により800億トン程度の排出削減が可能となる。パリ協定の目標に向けた第一歩であるが、パリ協定の目標達成のためにはSustainable Recovery Plan だけでは不十分であり、更なる対策が必要である。(注:レポート冒頭の要約では対策を実施しない場合に比してエネルギー起源温室効果ガス排出を2023年に45億トン削減できると書かれており、上記の数字と合致しない)。

図7:Sustainable Recovery Plan による対策別エネルギー起源CO2削減量と削減コスト

出所:出所:IEA Sustainable Recovery (2020)

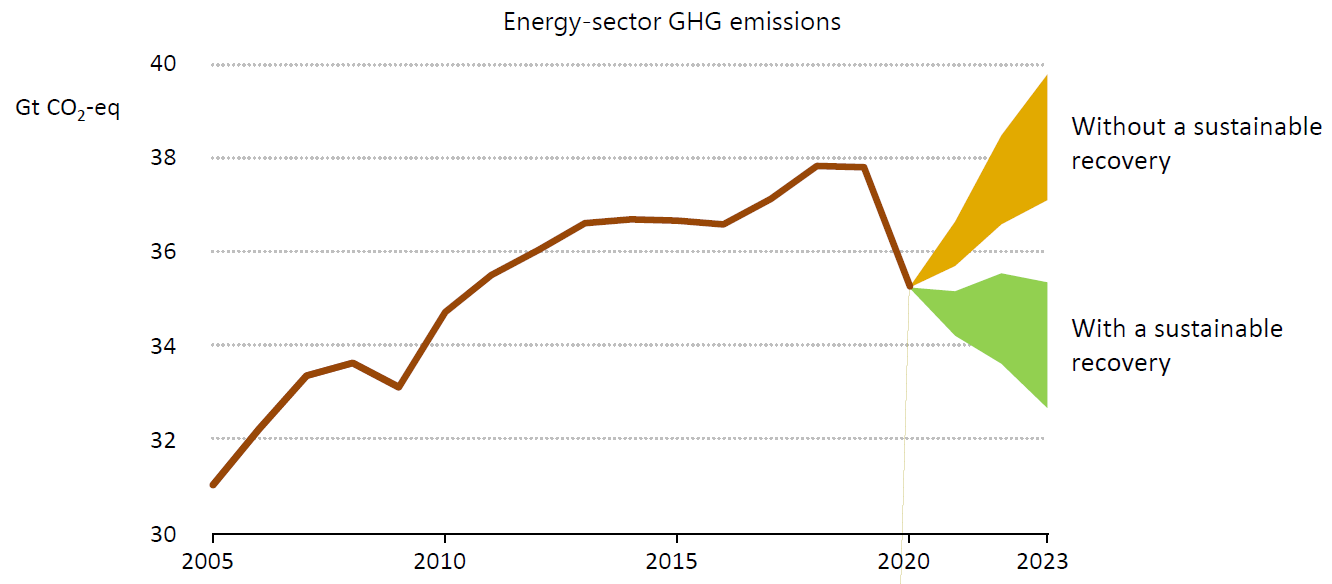

図8は本レポートには含まれていないが、プレス発表の際のプレゼン資料に含まれていたものである。本文ではエネルギー起源CO2を対策を実施しない場合に比して2025年までに35億トン削減可能と書かれているが、本グラフはエネルギー起源温室効果ガス排出量が2023年までに45億トン削減される絵姿になっている。

図8:エネルギー起源温室効果ガス排出量(Sustainable Recovery を実施するケースとしないケース)

出所:IEA Sustainable Recovery (2020) プレス発表時のパワポ資料

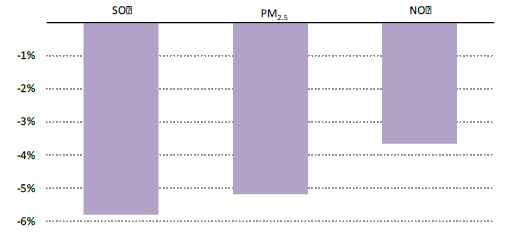

またSOx, NOx,PM2.5といった大気汚染物質も5%前後削減される。

図9:Sustainable Recovery Plan によるSOx, PM2.5, NOxの削減率

出所:IEA Sustainable Recovery (2020)