2020年代の多難な幕開け

OPECプラスが50万バレル/日の追加減産

橋爪 𠮷博

日本エネルギー経済研究所 石油情報センター

(「月刊ビジネスアイ エネコ」2020年1月号からの転載)

2000年代は新興国の成長などによる需給ひっ迫で原油価格が高騰し、2010年代はシェール革命と需給緩和・価格低迷期だった。きたる2020年代も石油産業にとって難しい10年となりそうだ。

供給面ではシェールオイル増産などによる供給過剰、需要面では貿易摩擦などに伴う世界経済の後退や、エネルギー転換・脱炭素化の動きの本格化などによる需要増加の減速で、原油価格は中長期的に低迷する可能性が高いと見る向きも多い。一方、イランとサウジアラビアに代表される湾岸地域での地政学リスクの顕在化も大きな懸念要因である。

前途多難な20年代の幕開けを象徴するかのように、石油輸出機構(OPEC)加盟国と非加盟主要産油10カ国からなるOPECプラスの追加減産の開始で新年が始まった。本稿では、19年12月のOPEC総会とOPECプラス閣僚会合を振り返り、今後の展開を考察してみたい。

2019年12月6日に開催されたOPEC・非加盟主要産油国の合同会合後

のプレスコンファレンスの様子(写真はOPEC ホームページの動画より)

前回の会合以降の動向

米国のイラン核合意からの一方的な離脱に伴い、19年5月3日にはイラン原油の輸入が全面的に禁止された。このころから、イランをめぐる緊張が高まった。

同月12日に、ホルムズ海峡出口付近に位置するアラブ首長国連邦(UAE)フジャイラ沖でのタンカー攻撃、同月14日にはサウジの東西パイプラインのポンプステーションへのドローン攻撃があり、さらに6月13日にはオマーン湾で日本のケミカルタンカーなどが攻撃を受け、地政学的な緊張が高まる事態が相次いだ。

こうした出来事の発生直後には原油価格が上昇するものの、米中貿易摩擦の激化や経済見通しの下方修正の報道などを受けてすぐに下落し、原油相場は基本的に軟調な地合いで推移した。

そうした中、OPECプラスは7月3日の閣僚会合で、原油価格の下支えを目指し、18年12月に決めた同年10月生産実績比120万バレル/日(BD)の原油減産を9カ月間延長し、20年3月末まで延長することに合意した。市場は「想定内」「織り込み済み」として、大きくは反応しなかった。

19年9月14日には、サウジのアブカイクとクライスの石油施設に対し、何者かがイラン製のドローンや巡航ミサイルで攻撃した。サウジの原油生産の6割に達する570万BDの生産が一時止まったが、9月末には従来の生産水準を回復した。

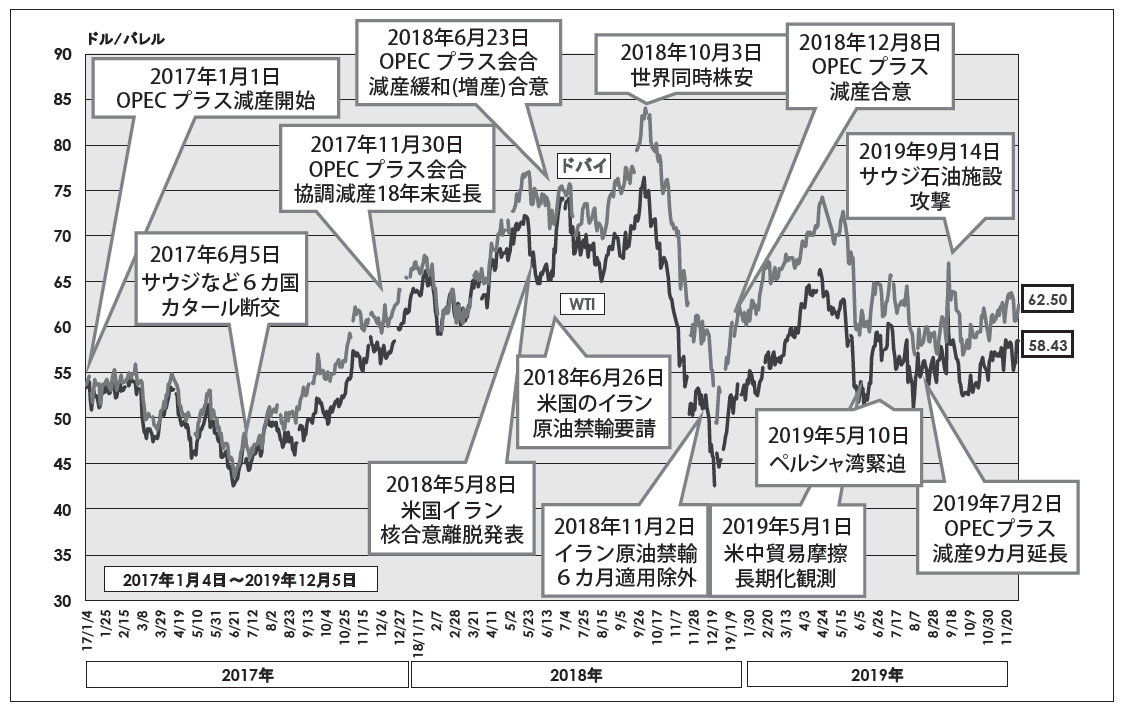

WTI先物価格は、攻撃後最初の取引となった9月16日に終値で前週末比8.05ドル高の62.95ドルを記録したが、9月中の復旧見通しが発表された同月17日には前日比3.56ドル安になるなど、同月末には50ドル台半ばを切る水準まで下落し、原油価格は弱含んだ(図)。

ただ、10月以降は、米中貿易交渉の先行きを楽観視する見方と12月のOPECプラス会合での減産強化決定への期待感から、力強さには欠くものの原油価格は緩やかな上昇傾向を示し、50ドル台後半の水準で推移した。

図 原油価格の推移(2017年~19年12月)

会合前の状況

19年12月のOPECプラス閣僚会合に向け、サウジは当初から、国営石油会社サウジアラムコの新規株式公開(IPO)を控え、同社の企業価値増大のため、原油価格の高め誘導を模索する動きを見せた。これに対してロシアは、減産による価格維持は米国のシェールオイル増産を招き、石油市場でシェアを失うだけだとして、減産強化には消極的だった。

プーチン露大統領は11月20日、ロシアとOPECには石油市場の均衡維持という共通目標があり、ロシアは協調減産合意の下で協力を継続すると述べたものの、同月28日には、ロシアのノバク・エネルギー相が減産拡大・延長の検討は時期尚早と発言した。

また、OPECのバーキンド事務局長は11月13日、20年には米国のシェールオイル増産が従来予想を大きく下回るとの楽観的な見通しを示した。しかし、その2日後に発表された国際エネルギー機関(IEA)の11月石油市場報告では、20年通年で、世界経済の成長減速により原油需要は120万BDの伸びに止まるのに対し、米国などの増産で供給は220万BD伸びるとした。そのため、20年のOPEC原油需要(Call on OPEC)は2880万BDで、19年10月のOPEC生産実績2980万BDよりさらに100万BDの減産が必要とした。

さらに11月29日には、米国エネルギー情報局(EIA)が、9月の米国の石油輸出量が輸入量を上回り、70年ぶりに米国は「純輸出国」になったと発表した。OPEC加盟国を含めた多くの産油国は、価格維持に向けて危機感を高めたのではないだろうか。

11月下旬の時点で、12月のOPEC総会・OPECプラス閣僚会合での論点は、現行の120万BD減産の3カ月間延長と減産幅の40万BD拡大の2点に集約された感があった。

サウジは、就任後初の会合を迎えるアブドラアジズ・エネルギー相を中心に、ロシアとの調整を行うとともに、UAEやクウェートなどの湾岸産油国に減産幅拡大の働き掛けを行ったもようだ。アブドラアジズ氏は11月29日、すべての減産参加国が合意を順守しない場合、サウジは減産割当を上回る自主的減産は行わないと発言し、12月1日には、イラクのガドバン石油相が、減産幅を40万BD拡大の方向とリークした。

2019年12月のOPEC総会

こうした流れの中、第177回OPEC総会は12月5日午前11時(現地時間)から、ウイーンのOPEC事務局で開催された。クローズドセッションの議事は紛糾したもようで、議論は6時間に及び、夕刻に予定されていた記者会見と夕食会はキャンセルされた。

OPEC総会終了後の出席閣僚の口は堅く、検討事項に関するリークやコメントは聞かれなかったという。唯一、サウジのアブドラアジズ・エネルギー相から、本日の合意は、翌日のOPECプラス閣僚会合で合意されて初めて合意になるとの発言があった。

また、エクアドルは、自国の経済再建には原油増産が必要として、OPECからの脱退を表明していたが、今回の総会で脱退が認められた。18年1月のカタールに続く脱退は、OPECの弱体化を象徴している。OPEC加盟国は13カ国になった。

なお、“ブラジルのトランプ”と言われるブラジルのボルソナーロ大統領は、OPEC加盟を希望する発言をしていたが、同国の石油大臣や国営石油会社幹部の猛反対で立ち消えになったもようである。深海底油田を中心に米国に次ぐ原油増産国である同国がOPECに加盟して減産に参加することは考えづらい。

OPECプラス閣僚会合

OPEC総会翌日の12月6日、OPECプラス閣僚会合が開催された。こちらは予定通り、夕刻に共同議長であるサウジのアブドラアジズ、ロシアのノバク両エネルギー相が記者会見を行い、決議事項が発表された。

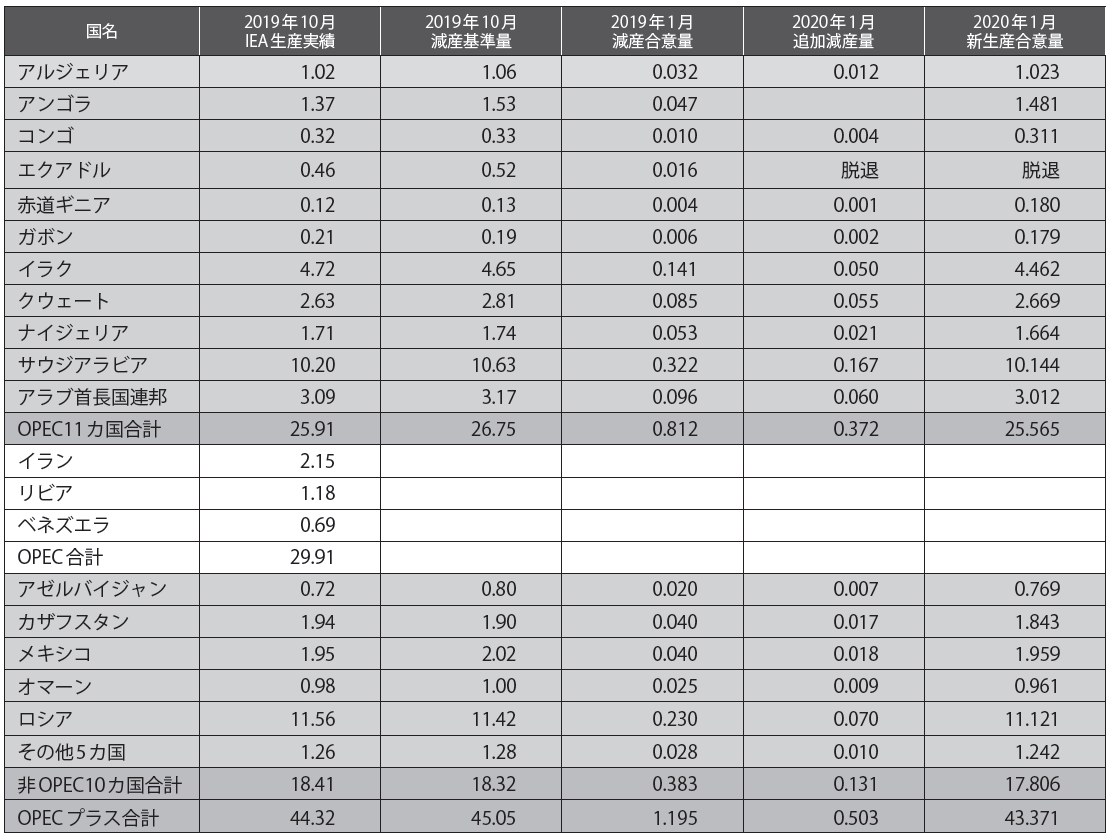

決議によると、20年1月から現行の減産合意に50万BDの追加減産を行い、減産幅を170万BDにする(表)。さらに、サウジを中心にいくつかの国は自主的な追加減産を行うこととし、これを含めると減産幅は210万BD以上になる。この自主的追加減産は、全参加国の減産合意順守が条件になることが明記された。

表 OPECプラスの減産合意と生産状況(単位:100万バレル/ 日)

※今回の合意における非加盟国の生産量の定義変更に伴い、減産基準量は変更されたもよう

出所:IEA石油市場報告2019年10月号、OPEC プレスリリースより、筆者作成

そして、OPECプラスの閣僚級監視員会を20年3月第1週に、閣僚会合を同3月6日に開催することとした。

減産幅の拡大については、当初予想を上回る量が参加国の割当量付きで提示されるとともに、自主的追加減産という形で210万BD以上という数字を示した。減産幅を2段構えにした点が注目される。協調減産合意の期限延長については、3月のOPECプラス閣僚会合に結論が先送りされた。

協調減産の延長と拡大のどちらにも消極的だったロシアに配慮し、決議は減産幅の拡大だけにとどめ、減産期間の延長については先送りしたものと見られる。ロシアのノバク・エネルギー相は記者会見で、20年第1四半期は石油製品需要の季節的な落ち込みがあると発言しており、一定の減産拡大には同意したとみられる。

ただ、記者会見で発表された国別の追加減産量を見ると、議論の難航、苦心の跡がうかがえる。イラン、ベネズエラ、リビアが引き続き減産から除外されているのに加え、今回の追加減産にはアンゴラも除外されている。

また、前回の減産合意では、OPEC側が80万BD減、非加盟主要産油国側が40万BD減と2対1の分担比率だったのに対し、追加減産はそれぞれ37万BD減、13万BD減とおよそ3対1の比率になっている。このことからも、OPEC主導の追加減産だったことがうかがえる。

OPEC内を見ると、生産量はサウジ、イラク、UAE、クウェートの順であるにも関わらず、追加減産量はサウジ、UAE、クウェート、イラクの順になっており、合意違反の常習国イラクと何らかの取引があったことが推察される。

サウジは減産参加国に対し、新合意の順守を確保するため、順守しない国が出た場合は増産すると“脅し”をかけている。ただ、アラムコ上場が一段落すれば、原油価格維持の必要性は薄まるため、単なる“脅し”にとどまらなくなることもあり得る。新合意で減産量を二段構えで明記したのは、そこにあるのかもしれない。そのため、新合意の順守率はかなり高いのではないかと思われる。

増産の“脅し”を含め、生産余力保持による原油生産量の調整能力が、国際石油市場におけるサウジの「力」の源泉になっていることを忘れてはいけない。そうした事態を避けるため、大産油国のロシアがサウジとの協調路線を選択しているのだろう。

追加減産の評価

OPECプラスの合意を受けて、19年12月6日の北海ブレント原油は前日比1.00高の64.39ドル、WTI原油先物は同0.77ドル高の59.20ドルを付けたが、週明け9日のブレントは前週末比0.14ドル安の64.25ドル、WTIは0.18ドル安の59.02ドルと反落した。合意内容は、想定内あるいは新鮮味が薄かったのかも知れない。

しかし、脱退したエクアドル、減産免除のイランなど3カ国を除いたOPECの19年10月生産実績は2545万BDで、新たな合意生産量の2515万BDまでさらに30万BD程度の減産が必要になる。また、非加盟国は同月実績1841万BDに対し合意生産量は1623万BDと約200万BDの削減が必要に見えるが、今回の決議では、OPEC加盟国の原油の定義に合わせ、非加盟国の生産量からコンデンセート・NGL(約150万BD)を除外しており、約50万BD程度の減産が必要になる。

注目されるのは、新合意に明記されたサウジを中心とする40万BD以上の自主的な追加減産の行方である。国別の内訳は公表されなかったものの、実質的に210万BD以上の削減と合意文書に明記してある以上、会合では各国の自主的な追加減産量はコミットされているはずである。

新合意は、非加盟国側の順守状況と自主的な追加減産が大きなポイントになるものと考える。

今後の見通し

バンク・オブ・アメリカ・メリルリンチは19年12月9日、OPECプラスの新合意が順守され、米中貿易合意がなされるなど世界経済に明るい材料が出た場合は、20年第2四半期までにブレント原油で70ドル越えもあり得るとの見通しを発表した。WTI原油だと65ドル越えに相当する。2つの条件付きだが、このあたりの価格水準が予想としては順当なところだろう。

国際石油市場は現在、シェールオイルの増産に対応してOPECプラスが減産することで、需給を均衡させている。この市場構造は当面変わらないだろう。最近は、油価の下落要因として、米中貿易摩擦に代表される世界経済の減速、上昇要因として、イランとサウジを中心とする中東湾岸地域の地政学リスクが挙げられている。

2020年にこうした状況が変わるとすれば、米大統領選だろう。米中摩擦や対イラン政策だけでなく、民主党の有力候補ウォーレン女史は、シェールオイルの水圧破砕技術の使用禁止を公約に掲げている。トランプ大統領の再選か、民主党の奪還か注目される。