OPECと非OPECが協調減産を更新

平成の国際関係と石油市場の変化を凝縮

橋爪 𠮷博

日本エネルギー経済研究所 石油情報センター

(「月刊ビジネスアイ エネコ」2019年1月号からの転載)

石油輸出国機構(OPEC)と非加盟主要産油10 カ国からなる「OPECプラス」は2018 年12 月7 日、120万バレル/日(BD)の減産を行うことで合意した。本稿では、OPEC と非加盟国のリーダーであるサウジアラビアとロシアの考え方を検討することにより、国際石油市場の構造変化と今回の合意の意義を考察してみたい。

合意内容

今回の合意内容では、2019 年1月から6 カ月間、OPEC が80 万BD(2.5%)、非加盟10 カ国が40 万BD(2%)それぞれ減産するとことが明示されたが、国別の削減量や具体的な削減方法は明らかになっていない。

イラクのガドバン石油相ら出席閣僚の発言を総合すると、減産の基準となるのは2018年10月の生産実績で、クウェートは例外的に9月を基準とする。OPEC 側は平均2.5%、最大3%の削減となるが、生産水準が落ちているイラン、ベネズエラ、リビアの3カ国は減産を免除されたもようだ。

また、OPEC プラスは、2016年9月に合意された「協力宣言」(DOC)に基づき、長期的な協調関係を構築するための検討を継続していくことが確認された。

次回の閣僚級合同監視委員会は2019年4月に開催し、協調減産の期限(同年6月)後の対応を検討することになった。

今回のOPEC総会では、カタールが2019 年1 月にOPEC から脱退することが承認された。

2017年1月から始まった減産合意は、2016 年10 月の生産実績を基準に各国割当枠が設定された。その期限が2018年末だったことから、今回の会合が決裂した場合、減産の基礎がなくなるところだった。今回、合意されたことで、減産の基礎とOPECプラスの協調の枠組みが継続されることになる。

減産幅の大きさ

今回の合意の最大の注目点は、120万BDという減産幅の大きさである。これは世界の石油需要の約1.2%に相当する。

石油市場は、市場予想の100万BD減産を上回ったことを好感し、2018 年12 月7 日のWTI 先物価格は3日ぶりに反発、前日比1.12ドル高の1 バレル= 52.61ドルを付けた。

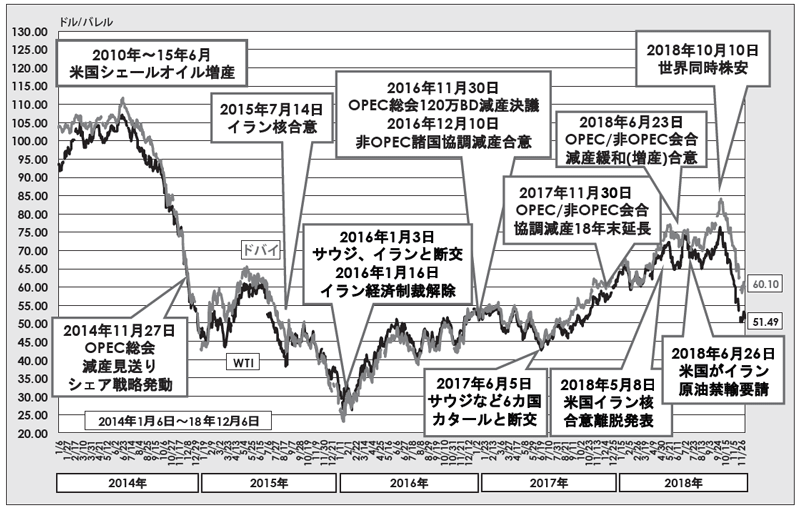

WTI原油価格は、米国の対イラン経済制裁再開に伴うイラン原油の供給削減懸念などから、同年10月3日に76ドルのピークを付けたが、10月10 日の米国株暴落や米中貿易摩擦、米利下げ懸念など世界経済の先行き不透明感から下落した。10月末には、イラン原油輸入停止の実施期限(11 月5日)を直前に控え、米国が日本や韓国、中国、インドなど8 カ国に対し、適用を除外する措置を発表したことで、供給過剰感がさらに拡大し、11月28日には50ドルまで3 割以上低下した(図)。

図原油価格の推移(2014年1月~18年12月)

11月7 日に開かれた閣僚級合同監視委員会では、原油価格の維持に向けて、協調減産を継続する方向で一致。その後、OPEC関係筋の発言として、100 万~ 140 万BD 減産で調整中との情報が伝わり、市場では100 万BD減産との予想が形成された。

OPEC 総会の直前、カナダのアルバータ州知事が、貯蔵能力の限界から37.5万BDの減産を行うと発表したことも、供給過剰感の軽減に貢献したとみられる。

ただ、国際エネルギー機関(IEA)の2018 年11 月月報では、2018 年通年で需給が均衡するOPEC供給量(Call on OPEC)が3130 万BD であるのに対し、17 年10 月のOPEC生産量は3300 万BD と170 万BD のキャップがあることが指摘されている。このギャップから比べると、120万BDの減産幅は大きいとはいえず、せいぜい原油価格を下げ止めるだけの効果にとどまるかもしれない。

ノバク露エネルギー相の一時帰国

もう一点注目されるのは、20 万~ 30 万BD と見られるロシアの減産である。同国のノバク・エネルギー相は当初、15万BD程度の減産を希望しているといわれたが、OPEC 総会(2018 年12 月6 日)直前に行われた事前協議の後、プーチン大統領と協議するため一時帰国し、12 月7日のOPECプラスの合同会合に出席した。

ロシアは、サウジとともに米国のイラン原油輸入禁止措置に備えて50万BD近い増産を行い、ソ連崩壊後最高水準の生産量(1180万BD)を記録しており、事前の報道ではロシアは減産に難色を示していたとされる。

ロシアで石油を生産する会社にしてみれば、ロシア原油はワックス分が高く、一度停止すると簡単に再開できないことや、油井1本当たりの生産量が小さく減産・増産には時間を要することから、急激な生産量の変更は避けたいところだろう。

しかし、プーチン大統領は12 月1日、アルゼンチンの首都ブエノスアイレスでサウジのムハンマド皇太子と会談し、OPEC と協調する姿勢を示した。おそらく、ノバク・エネルギー相は15万BDまでの減産はプーチン大統領から判断を任されていたが、それを上回る譲歩は認められていなかったのだろう。

ノバク・エネルギー相が事前協議後に一時帰国したことで、OPEC 総会でのOPEC減産合意は「暫定合意」となり、総会後の記者会見もキャンセルされた。そのため一部報道には、自らの減産を正式決定できないOPECの当事者能力を問うコメントも見受けられた。しかし、2017年1月以降の減産は、ロシアを含む非加盟主要産油国が協調減産を行うことを前提に実施したものである。OPECとしては、非加盟国側のリーダーであるロシアの対応を見極める必要があったと思われる。

ロシアは、現状の原油価格水準(ブレント原油で約60 ドル)で満足しているとの報道もあったが、ロシアは基本的に、湾岸諸国以上にエネルギー依存の経済構造になっている。最近、年金の受給水準引き下げで支持率に陰りがみえるプーチン大統領にすれば、財政収入の安定的確保は重要課題である。そのため当分の間、OPEC、特にサウジとの協調関係の維持は至上命題だろう。

「政治と石油は別」

今回の減産をめぐっては、トランプ米大統領がツイッターで減産をけん制する口先介入があり、サウジのムハンマド皇太子のジャーナリスト殺害事件への関与問題もあることから、サウジの減産は難しいのではないかとする見方もあった。しかし、サウジは淡々と減産合意をまとめた。

サウジのファリハ・エネルギー産業鉱物資源相が2018 年10 月23 日の「未来投資イニシャティブ」(砂漠のダボス会議)で講演した通り、「政治と石油は別」を実践したものと見られる。ファリハ氏は同会議の席上、「政治と石油は別であり、第一次石油危機時のように、石油を減産することはない」と発言し、ジャーナリスト殺害に対する同国への非難や制裁の対抗措置として石油戦略の発動がありうると示唆した国営通信の報道を明確に否定した。

政治的には、サウジと米国は、イランに対抗するため同盟関係にあり、トランプ大統領のムハンマド皇太子に対する支持を維持することは必要不可欠である。だが、石油政策ではロシアと協調し、引き続き米国のシェールオイル増産に対抗していく必要がある。

今回の減産合意をみても、サウジ政府内でファリハ氏を中心に進められる石油政策の独立性は高まったものと考えられる。

「政治と石油は別」という考え方は、サウジの第1 次石油危機(1973年)からの教訓である。

OPEC諸国は、第4次中東戦争でイスラエルの友好国に石油禁輸措置(石油戦略の発動)をとり、国際石油資本(オイルメジャー)から国際石油市場の覇権を奪取し、原油価格の支配権を確保した。しかし、財政収入の拡大を目指した産油国が、政治的な原油価格引き上げを繰り返したため、先進消費国が省エネルギーや脱石油政策を進め、石油需要減少を誘発した。これが結果的に、1980 年代半ばに二度の原油価格暴落を招いた。

特にサウジアラビアは、単独で需給調整役(スイングプロデューサー)を担っていたことから、石油需要の減少に対応するための減産を一国で引き受けた。第2次石油危機が起きた1979年に1000万BD近くあった原油生産は、1986 年夏には200 万BD を切る水準まで減少した。これにより財政収入が激減しただけでなく、国内発電所や海水淡水化工場など国内の生活インフラが維持できなくなる事態に陥った。

サウジは現状、国家のすべてを石油に依存しているため、短期的な政治対応に石油を利用すべきでないとする石油政策が大原則になっている。石油市場の安定を最優先させるサウジの石油政策は、同国に対する国際社会の信頼の基礎になっている。

もう1つの基本原則

サウジにはもう1つ、大きな基本原則がある。それは、単独では需給調整役を引き受けないということである。今回の会合前にも、サウジから単独での減産は拒否するとの発言があった。1980年代前半、産油国の代表としてサウジが単独で需給調整を担い、国内が大きく疲弊した苦い経験をした教訓があるからだ。

1980 年代終わり以降、世界需要から非OPEC 供給量(OPEC のNGLを含む)を除いたOPEC供給必要量(Call on OPEC)をOPECの生産上限に設定し、各加盟国に国別生産枠を割り当て、OPEC 全体として減産の負担を分担することにした。この需給調整方式は、市場連動のフォーミュラ価格方式と相まって、約30年間にわたり国際石油市場で機能してきた。

そしてサウジは、OPEC内での自国シェア、石油市場でのOPECシェア、エネルギー市場での石油シェア―という3つのシェア確保に留意してきた。

2014年末のシェア回復戦略では、米国のシェールオイル増産に対して、余剰生産能力と低コストでの生産能力をフル活用し、低価格戦争を仕掛けることでシェアの回復(生産量の拡大)を図った。1985 年末のシェア回復戦略でも、北海やアラスカ、メキシコなどの新規油田と他のOPEC加盟国に対して、同様の対応をとった。

武器としての余剰生産能力

サウジが石油政策を遂行する上での最大の“武器”は、世界最大の余剰生産能力である。

コストをかけて余剰生産能力を維持することは、経済合理性に反するようにみえる。しかし、サウジは、1978 年のイラン革命に伴うイラン原油の供給削減、1990 年の湾岸戦争に伴うイラク・クウェート原油の消失、今回の対イラン経済制裁に伴うイラン原油の供給懸念の高まりなど、原油需給のひっ迫時には、国際石油市場の安定を図るため、余剰生産能力を活用する。

同時に余剰生産能力は、シェア戦略発動時にもっとも有効な“武器”になる。その事態に備えて、サウジは余剰生産能力を常時保有している。

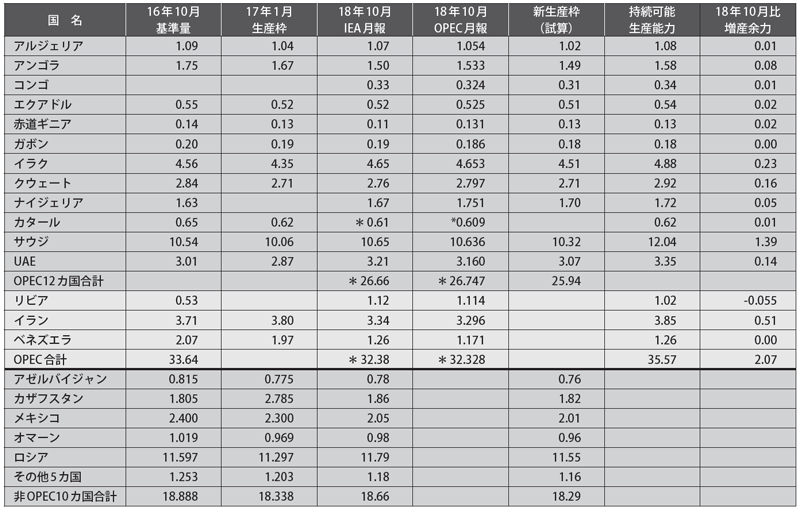

国際エネルギー機関(IEA)11月月報によると、2018年10月のOPECの余剰生産能力(207万BD )のうち、サウジ分は139万BDと約7割を占めている(表)。

表 OPEC・非加盟10カ国の生産状況と新たな協調減産での生産枠試算(単位:100万バレル/ 日)

(注1) * カタールは脱退のため合計から控除

(注2)新生産枠は、OPEC がOPEC 月報11 月号の10 月生産実績から3%控除、

非OPEC がIEA 月報11 月号の10 月生産実績から2%控除して試算

この余剰生産能力は、OPEC におけるサウジの主導権の裏づけになっており、OPEC生産協定の規律遵守の強制手段にもなっている。OPECでは伝統的に「原油価格上昇→増産→価格下落→減産」のサイクルを繰り返しており、各国で協定違反の増産が激しくなると、サウジも増産することで原油価格を暴落させ、減産のモメンタムを回復させることがあった。サウジの“怒りの増産”がこわいため、生産協定が遵守されているとの見方もある。

今回の減産合意でも、多くの参加国から、供給過剰状態を作り出したサウジとロシアの減産だけで対応すべきとの不満も多かったもようだ。しかし、一部報道では、こうした状況が2014 年のOPEC総会と似ているとの指摘もあった。同年11 月27日のOPEC総会では、生産目標の据え置きを決め、原油価格は大きく下落した。当時の記憶がよみがえり、無協定状態になるのがこわかったため、10月生産実績を基準とする新たな協調減産に合意した参加国も多かったのではないかと思われる。

協調減産の意味

ジョージ・ブッシュ(父)大統領とゴルバチョフ書記長との間で東西冷戦終結が宣言されたのは、1989年12月のことだった。元号でいえば、平成元年である。

その後、湾岸危機(1990年)、湾岸戦争(1991年)、9.11同時多発テロ(2001年)、イラク戦争(2003年)を経て、2016年には、イラン核合意(JCPOA)、サウジを対象とするテロ支援国損害賠償法(JASTA)が成立し、いつしかサウジと米国の関係も悪化していった。その米国ではシェール革命が起こり、2014 年には米国が世界最大の産油国になった。米国の中東に対するコミットメントの後退には、シェール革命による地政学的環境の変化も大きく影響しているのだろう。

同時に、国際石油市場でもシェール革命によって供給構造に変化が起きている。シェールオイルの生産コストが当初高かったため、OPEC 側は低価格戦争を仕掛けたが、シェールオイルの生産性向上によって共存を図らざるを得なくなった。その結果、浮上したのが、ロシアなど主要産油国との協調だった。

今回の協調減産合意の根底には、“平成の時代”の国際関係と国際石油市場の変化・変革が凝縮されているように思えてならない。