CO2フリー燃料、水素エネルギーキャリアとしてのアンモニアの可能性(その2)

-SIP「エネルギーキャリア」の成果-

塩沢 文朗

国際環境経済研究所主席研究員、元内閣府戦略的イノベーション創造プログラム(SIP)「エネルギーキャリア」サブ・プログラムディレクター

水素エネルギーの重要性

今回は、日本にとっての水素エネルギーの重要性についてご説明したいと思います。

内閣府の戦略的イノベーション創造プログラム(SIP)で、エネルギーキャリアの製造、輸送、利用技術の開発が取り上げられることになった背景です。

1.日本が直面しているエネルギー、環境制約

日本は、「脱炭素社会」を目指して、2050年までにCO2排出の80%削減を図るとしていますが、現在、日本は一次エネルギー供給の約90%を化石燃料に依存しているのが実情です。このため、今後、エネルギー源の大部分を、CO2を排出しないエネルギーに転換していかなければなりません。

このことをより具体的に考えるために、この国際環境経済研究所の解説記事として先に掲載していただいた、「日本は2『脱炭素社会』をどう目指していくのか?」注1)では、電力分野を例にとり、2050年にCO2排出80%削減を達成するために必要となる日本のエネルギー需給構造のラフな姿を考えてみました。そこから見えてきたことは、①2050年にはCO2の排出削減のために、化石燃料電源の比率を日本の電源構成の20%程度にまで低下させる必要があること、②今後、原子力発電所(原発)の新設と建て替えができない限り、既設・建設中の原発のすべてが再稼働/稼働し、法定設備寿命の60年間稼働したとしても、原子力発電の比率は、2050年には電源構成の15%程度またはそれ以下まで低下すること、そして、③それらの結果、電源構成中の再エネ電源の比率は65%以上、原発の稼働状況によっては、それを上回るレベルにまで高めることが必要ということでした。

2.国内再エネ導入の可能性

では、電力源となり得る国内の再エネはどれほど存在するのでしょうか?結論から先に言うと、日本国内に賦存する太陽、風力エネルギー注2)は、量的にも質的にも限界があるため、一定の経済性を確保しつつ必要な電力量を賄える状況にはありません。

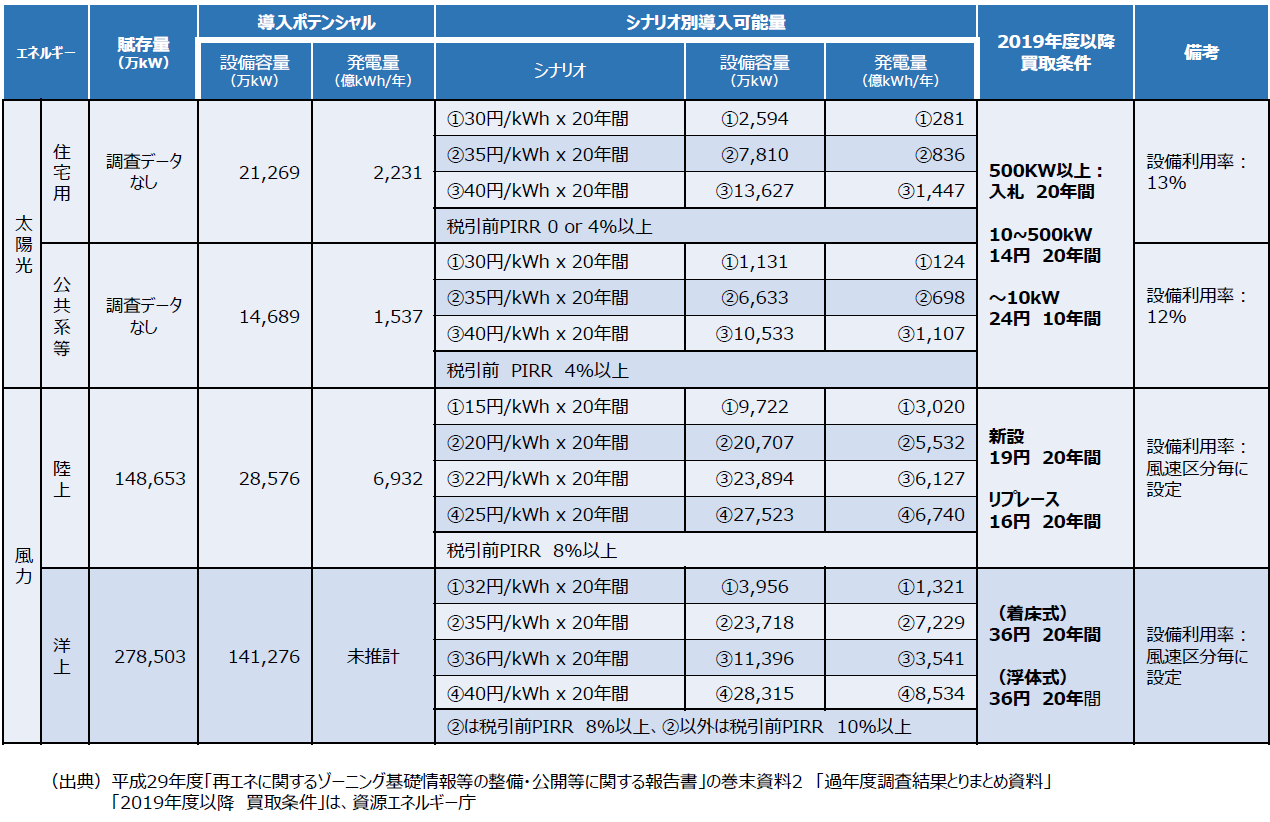

でも、ここではもう少しこの問題について丁寧に見ていくことにしましょう。資源量だけ見ると、日本にもそれなりの再エネ資源量があるように見えるからです。先の解説記事にも掲げた、環境省の調査結果、「国内に賦存する太陽・風力エネルギーの導入可能量」を(表)として再掲しますが、同表の「シナリオ別導入可能量」を見ると、それなりの経済インセンティブを付ければ、太陽、風力エネルギーで発電可能な量は十分にあるように見えるからです。(表中の「シナリオ別導入可能量、発電量」の最大値を合計すると、18,000億kWh(=1,447 + 1,107 + 6,740 + 8,534 kWh)となり、日本の2050年の必要発電量(先の記事では、約10,000億kWhと見込みました)を満たして余りあるほどの発電量となります。)

(表)国内に賦存する太陽・風力エネルギーの導入可能量

しかし、この理解にはいくつかの問題があります。

まず、太陽、風力エネルギーの導入に対して、「シナリオ」の欄に記されているような高水準の経済インセンティブを付け続けることは、もはや経済的に耐えられない状況となっています。ご承知のとおり、2012年度以降、日本は再エネの導入拡大を図るために、再生可能エネルギーの全量固定価格買取 (Feed In Tariff:FIT)制度により、破格ともいえるほど高水準の経済インセンティブを付与(2012年度は太陽光に約40円/kWh、風力に22~55円kWhの調達価格を設定)し、これらの再エネの導入を促進してきました。(ちなみに、40円/kWhの経済インセンティブを付与するということは、仮に、これにれ要する費用全額がCO2排出削減対策のための費用になると見た場合には、CO2を1トン排出削減するのに約8万円のコストをかけているということになります注3)。)

FIT制度の導入により、太陽光を中心に相当量の再エネの導入が進みましたが、同制度の運用によって生じた国民負担は年々増加し、2019年度には買取額が3.6兆円、賦課金総額が2.4兆円(これを単純に日本の人口で割ると国民一人当たり、年間約20,000円)という莫大な金額に達する見込みとなりました。こうしたことから、国内再エネの導入に係る政策は、著しく増大した国民負担の低減を図るため、将来的に再エネ電力が「電力市場コスト競争に打ち勝って自律的に導入が進む」注4)ことを目指す方向に舵が切り直されました。すでに買取りにあたって入札制の導入や調達価格を年々低減する等の措置がとられ、2019年度以降は、(表)の「2019年度以降の買取条件」を適用するとされています。特に太陽光については、この買取条件だけでは事業の採算性が保証されないため、今後の導入がどのように進むのかについて予見することは困難です。

一方、風力については洋上風力を中心に、まだ、かなり手厚い調達価格が適用されていますが、こうした手厚すぎるともいえる経済インセンティブが縮減されるのは、先に述べた事情から時間の問題でしょう。加えて洋上風力の建設・設置に関しては、こうした経済性の問題のほかにも、風力発電設備の立地制約、電力系統への接続面での制約、そして環境アセスメントの実施に伴う計画実現の不確定性など、簡単に解決することが容易とは言えない問題があります。このため、洋上風力発電の潜在力は決して小さくはないものの、(表)の「シナリオ別導入可能量」の実現性には大きな不確定性があります。

これに加えて太陽、風力エネルギーには、その利用における不可避な問題として、その発電量が日照条件、天候等によって大きく変化するという、発電量の安定性の問題があります。このため再エネによる発電が一定以上の割合になると、電力系統の「調整力」を確保するために蓄電設備等の設置による変動量の緩和や、電力系統の安定性が維持できない場合には、再エネ発電の出力抑制等の措置が必要となります。そして、こうした蓄電設備等のコストは、現段階では高額で、それはまた、電力コストに跳ね返ります。

3.水素エネルギーの重要性

このように日本は2050年までにCO2の排出を80%削減するためには、再エネの比率を大幅に高めなければなりませんが、国内の再エネは、一定の経済性を確保しつつ必要なエネルギー量を安定的に供給できるとはいえない状況にあります。

一方、世界には、安価な再エネが大量に賦存している地域が広範囲に存在します。例えば、日本では、太陽光発電コストの2017年の実績値が17.7円/kWh、2020年目標値が14円/kWh(2030年目標値は7円/kWh)であるのに対して、海外では既に2¢/kWhというレベルの発電コストの太陽光発電が行われています。こうした現実と、日本が直面しているエネルギー、環境制約の状況を踏まえるならば、日本は、海外の再エネに恵まれている地域から、安価な再エネを大量に導入することを考える必要があるでしょう。こうした地域は、政情安定な地域にも大きく広がっていることから、エネルギーセキュリティ面の懸念もほとんどありません。

ただ、日本は周囲を海に囲まれ、欧州諸国のように隣国と送電線やパイプラインがつながっている状況にはないので、そうした再エネを日本に導入するための輸送手段を考えなければなりません。

世界に大量に、かつ、広範な地域に賦存する再エネは、太陽、風力エネルギーですが、これらはふつう電気や熱エネルギーに変換されて利用されます。しかし、電気や熱エネルギーは大量に、かつ、長距離を運ぶことは困難です。こうしたことが可能なエネルギー形態は化学エネルギーであり、化学エネルギーである水素は、地球上に豊富に存在する水と再エネから製造できます注5)。つまり、水素を始めとする水素エネルギーは再エネの輸送手段になるのです。

水素エネルギーは、余剰再エネの蓄エネルギー手段として、また、再エネの地産地消の手段としての役割を担うこともできますが、上述のような日本の置かれている状況を考えると、日本にとっての水素エネルギー導入の最大の意義は、再エネ資源に豊富に恵まれた地域から、再エネを大量に導入する手段となることにあると言えるでしょう。

さらに、水素エネルギーは、この連載で後述するように火力発電燃料として用いることができるので、再エネ利用で生じる大きな問題、すなわち発電量の変動による電力系統の「調整力」の不足といった問題を生じさせることはありません。加えて、国内再エネの導入の拡大に伴って必要となる調整力機能を提供する発電手段、火力発電の低炭素化にも寄与できます。

水素エネルギーのもう一つの大きな可能性は、それがCO2フリーの熱エネルギーとなり得ることです。日本では、エネルギー消費全体の約75%が熱、25%が電力として消費されています注6)。この熱エネルギーの約3割は自動車燃料としての消費、約2割は家庭や業務部門での給湯、暖房としての消費で、これらの分野の脱炭素化は、技術的には電化の推進と低炭素電源の拡大による対応が可能です。他方、熱エネルギーの残る約5割は産業分野の熱源、そしてそのほとんどが化石燃料をエネルギー源とする熱源として消費されているので、その脱炭素化のためには燃料の転換が重要な方策となります。水素エネルギーは、CO2フリー燃料として用いることができますから、産業分野の熱源の脱炭素化にも大きな役割を果たすことが期待できます。

すなわち、水素エネルギーの重要性は、

- ①

- 海外からの再エネの大量導入手段

- ②

- 系統の「調整力」を確保しつつ、国内再エネを含む再エネの導入拡大を可能とする手段

- ③

- 産業分野、熱エネルギー分野の脱炭素化の手段

といった役割を果たすことにあると整理できるでしょう。

これらが日本にとって水素エネルギーが重要である理由です。

4.「水素エネルギー」に対して、しばしば呈される「疑問」について

ここで、水素エネルギーに対してしばしば呈される疑問についても触れておきましょう。

その「疑問」の代表的なものは、水素エネルギーは二次エネルギーなので、一次エネルギー供給の確保のための根本的な解決策にはならないという指摘、そして水素エネルギーの利用では(再エネから製造し、利用の際に水素エネルギーから電気や熱エネルギーなどに再び変換して利用するというように)エネルギー変換を繰り返すため、製造から利用に至るエネルギー利用効率が低いといった指摘です。

しかし、量的な観点からは、水素エネルギーの元となる再エネ資源はほぼ無尽蔵に存在するのでこれらのことは問題にはなりません。また効率の問題に関しては、水素エネルギーのコストを低減するために、その製造から利用段階までのエネルギー利用効率を高めることは重要ですが、もっとも重要なことは、利用段階でのエネルギーコストが他のCO2フリーエネルギーと競合できる水準かどうかということです。製造から利用に至るエネルギー利用効率の大小がエネルギー選択の実際的な決定要因となる訳ではありません。

このほかに、水素は体積エネルギー密度が小さいだけでなく、着火しやすく、爆発的に燃える水素の大量輸送、貯蔵は容易ではないので、大量の水素エネルギーの利用を図ることは非現実的という指摘もあります。この問題については、エネルギーキャリアを用いることによって、その克服が可能であることがSIP「エネルギーキャリア」によって明らかにされました。このことについては、次回以降にご説明します。

【補論】

ところで、ここまで「水素エネルギー」という用語を、やや漠然と使ってきました。実際、「水素エネルギー」の学問的な定義はないようです。資源エネルギー庁は、「水素エネルギー」を「利用時にCO2を出さないエネルギー」と定義して使用しています注7)。

水素エネルギーの代表的な物質は水素ですが、他の水素化合物も水素エネルギーをもっています。例えば、アンモニア(NH3)も水素化合物であり、利用時に「CO2を出さない」ので、水素エネルギーです。一方、天然ガス(主成分はメタン(CH4))などに代表される化石燃料も水素化合物ですが、分子中に水素の外に炭素(C)を有し、利用時にCO2を出すので水素エネルギーとしては扱われません。なお、IEA(国際エネルギー機関)は、その水素エネルギーに関する包括的な調査レポート、“The Future of Hydrogen”の中で、水素エネルギーに係る議論の対象として考えるべき物質を”Hydrogen based fuels”と呼んでいます注8)。

- 注1)

- 「日本は『脱炭素社会』をどう目指していくのか?」(2019年7月2日付け)。

- 注2)

- 再エネのうち、それなりの規模で存在するものは、太陽、風力エネルギーです。地熱、バイオマスも重要な再エネ資源ではありますが、それらはそもそも日本のエネルギー需要を賄えるほどに規模では存在していません。また、水力は現在でも日本発電電力量の約8%を賄っていますが、開発可能な水力発電資源は、ほとんど開発されているので、これ以上大量の発電量を賄うことは困難です。

- 注3)

- これは以下のような計算で簡単に算出できます。

現在、日本の電力のkWh当たりのCO2排出量は約0.0005トンなので、これを0トンとするためにkWh当たり40円のコストをかけるということは、CO2を1トンの排出を減らすために40/0.0005円、すなわち80,000円かけているということになります。なお、FIT制度導入の目的は、主として、再エネ設備・機器の需要を拡大することによってそれらの価格を大幅に引き下げ、国内再エネ価格を引き下げることにあり、直接的にはCO2排出削減をねらったものではありませんが、日本の再エネ価格は期待されたほどには低下しておらず、また、日本の再エネ関連産業の多くは、中国や欧米企業との競争で厳しい状況にあります。

- 注4)

- 「FIT制度の抜本見直しと再生可能エネルギー政策の再構築」 2019年4月22日、資源エネルギー庁資料

- 注5)

- ちなみに、水の電気分解によって水素を製造するには、水素1Nm3 当たり4~5kWh(最低でも3.54kWh)の電力を必要とします。(Nm3は、0℃1気圧の下での体積)

- 注6)

- なお、このようにエネルギー消費における電力のウェイトは25%程度ではあるものの、ここまで、電力を中心に考えてきたのは、CO2の排出削減という観点から見た場合、発電ロスを考慮すると発電用に消費される一次エネルギー量は、一次エネルギー供給量の約45%を占めること、さらに電力は、産業、家庭、業務等の幅広い分野で消費されていること等からです。

- 注8)

- ”Hydrogen based fuels”にご関心があれば、“The Future of Hydrogen”の第1章33ページをご覧ください。