拡大する「ESG投資」の課題は何か

──気候変動に関する投資家エンゲージメントを巡って

竹内 純子

国際環境経済研究所理事・主席研究員/東北大学特任教授

(「環境管理」からの転載:2018年11月号)

これまでも本誌において気候変動に関わる金融・投資の動きを2回にわたって紹介した。その1回目の冒頭で書いた通り、今後気候変動対策を進める上で重視されているのは、一つは革新的技術開発であり、もう一つは金融・投資のあり方であろう。投資の方針に環境対策などの非財務情報を取り込むことで社会の低炭素化を促していくことには、高い期待が寄せられている。

しかし急速に拡大している分、「みんなやっている」以上に深い議論があまり聞こえてこない。そもそもESG投資の目的は「長期的リターンの最大化」であり、政策目的の投資ではないと解するのが一般的だ。目的がシンプルに「長期的リターンの最大化」であるとして、実際にESG投資はその目的に合致する成果を上げているのだろうか?

「ESG投資は株主へのリターンを向上させるのか」というシンプルな問いに対して、実は全く相反する研究結果が先行する米国等において発表されている。こうした二つの見方を紹介することで、日本におけるESG投資に関する議論を深めるきっかけとしたい。

1.そもそもESG投資とは

金融市場の投資判断基準に気候変動に関する価値観を取り込む動きが活発になってきていることは、既に2016年8月号の本誌「気候変動を動かす金融・投資の動き」で紹介した通りである。2年前の記事ではあるが、その後ESG投資はさらに急速に拡大を続けている。

改めてESG投資とは何かを整理しよう。企業が直面するリスクを低減し、長期的な成長を可能にするには、環境(Environment)、社会(Social)、統治(Governance)という三つの視点を経営に取り込むことが重要であるという認識に立ち、そうした非財務情報を投資活動に用いることである。具体的には、特定ビジネス(兵器など)の投資除外(ダイベストメント)、各業種のESG優良企業(ベスト・イン・クラス)への投資、ESG指数に基づくポートフォリオのウェイト調整、投資先企業に対する株主としてのエンゲージメントといった手法がある。逆にいえば、そうしたESGの視点を欠いた経営をしている企業に投資すれば、その投資はリスクが高く、長期的なリターンへの期待が低いということになる。長期運用する機関投資家としては、受託者責任を適切に果たすために、企業の長期的な成長に影響を与える非財務情報の開示を求めていると解するのが一般的だ。

例えば、わが国の厚生年金と国民年金の年金積立金を管理・運用する年金積立金管理運用独立行政法人(Government Pension Investment Fund, GPIF)が2017年7月に日本株の三つのESG指数を選定したと発表したが、その際の資料注1)には下記の通りその目的が記載されている(下線筆者)。

- ●

- GPIFのようなユニバーサル・オーナー(広範なポートフォリオを持つ大規模な投資家)にとってネガティブな外部性(環境・社会問題等)を最小化することを通じ、ポートフォリオの長期的リターンの最大化を目指すことは合理的。

- ●

- また、環境・社会・ガバナンスの要素を投資に考慮することで期待されるリスク低減効果については、投資期間が長期であればあるほど、リスク調整後のリターンを改善する効果が期待される。

- ●

- ESG要素を考慮した国内株式のパッシブ運用の実現可能性を探ることを目的に、ESGの効果により、中長期的なリスク低減効果や超過収益の獲得が期待される指数の公募を行った。

また、2016年12月の資料「インベストメントチェーンにおけるWin-Win環境の構築を目指して~スチュワードシップ責任とESGの観点から~」にも、よくある「誤解」として「政策目的のためにGPIFはESG投資を開始?」というQを立て、それに対して、「GPIFは受託者責任、スチュワードシップ責任を果たす一環としてESGを考慮するのであり、決して政策目的の投資や倫理的な価値観の枠組みから始まった注2)社会的責任投資(SRI)ではない」と明確に記載している。

漠然と「自分たちのお金を増やすために地球を汚したり、誰かを悲しませたりはしたくないと考える人は多いだろう」注3)ということではなく、長期的リターンの最大化が目的なのであれば、機関投資家はESG課題を投資の判断基準に取り入れることがリターンの最大化に寄与していることを委託者に対して説明する責任があるだろう。しかし実はその点については全く対立する見解が存在するのである。

なお、既に述べたようにESG投資にはいくつかの手法があり、さらに最近では投資だけではなく融資に対するESG配慮にも関心が集まるなど、「ESG」の範囲が急拡大しているが、今回は特に、株主が経営層との対話や株主総会決議を通じて企業の方向性を是正していくというエンゲージメントが長期的リターンを高めることに寄与しているかという点について、対立する二つの見解を紹介したい。

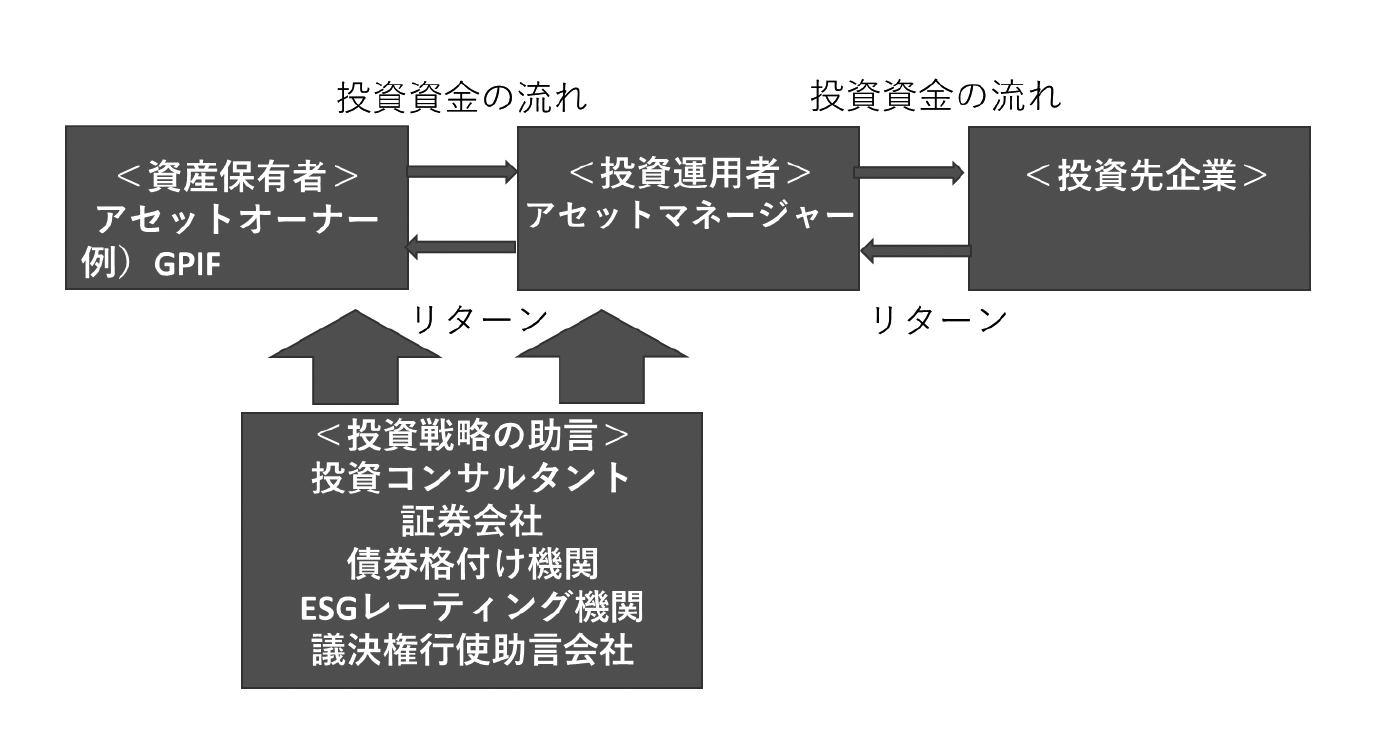

2.投資資金の流れと登場人物の整理

その前にまず、投資資金の流れと、関係する「登場人物」について整理しておこう。例えば年金基金のようなアセットオーナーは、その運用をアセットマネージャー(運用会社)に委託することが一般的である。アセットオーナーが社会的責任投資原則(PRI)の採択を宣言すれば、その運用を受託するアセットマネージャーは投資先企業がSDGsなどに十分な配慮をしているかどうかを投資判断の一つの基準とすることになる。アセットオーナーやアセットマネージャーに対して投資戦略を助言する投資コンサルタントや証券会社、債券格付け機関、ESGレーティング機関、議決権行使助言会社等も存在する。

なお、2014年8月に発表された提言書「持続的成長への競争力とインセンティブー企業と投資家の望ましい関係構築」注4)、通称「伊藤レポート」でも、持続的な企業価値向上を図るには、アセットマネージャーやアナリストのインセンティブ構造の転換、パッシブ運用から深い分析に基づく銘柄選択への転換、長期的な応援株主としての個人投資家の育成など、インベストメント・チェーンの全体最適が必要であると指摘されている。

図1/投資資金の流れと関係する主体

(出典:Quick ESG研究所サイト注5)等より筆者作成)

3.ESG投資・エンゲージメントがリターン向上に寄与しうるとする文献

ESG投資がリターン向上に直接的に結びつくかどうかを検証することは、ESGが長期目的であることから容易ではないが、多くの論文でESGと企業の財務パフォーマンスの間に正の相関関係が認められている。たとえば、Deutsche Asset Management のFriede氏らが2015年に発表した論文によれば、2,000件以上の実証研究のメタ分析(※複数の分析を統合して系統的に分析すること)を行った結果、90%以上の研究で負の相関はなく、多くの研究で正の相関が認められたという(Friede, Busch, and Bassen(2015),“ESG and financial performance: aggregated evidence from more than 2000 empirical studies, ” Journal of Sustainable Finance and Investment, 5 ⑷, pp.210-233)。

また、機関投資家によるエンゲージメントについて、トロント大学のDyck教授らは、統計的な分析に基づき、①41か国において、機関投資家の保有比率と企業の環境社会パフォーマンスの間には正の相関があること、②ネガティブスクリーニングやポジティブスクリーニングのような投資の上げ下げよりも、エンゲージメントの方が環境社会パフォーマンスの向上に寄与していること、③機関投資家が環境社会パフォーマンスの向上を求めるのは、環境社会のパフォーマンスが高い企業は危機時に強いという金融的な動機によることを明らかにした(Dyck,Lins, Roth,and Wagner(2018)“, Do institutional investors drive corporate social responsibility? International Evidence,” Journal of Financial Economics, In press)。

やや異なる視点として、コーポレートガバナンスの経済分析などで2016年にノーベル経済学賞を受賞したハーバード大学のHart教授らは、政府が法・規制によって環境影響などの負の外部性を完全に内部化していない場合、株主・投資家の厚生と企業の市場価値は一致せず、企業やアセットマネージャーは前者を最大化すべきであり、それを促進する手段が株主によるエンゲージメント、特に議決権行使であると論じている。少し難しい議論であるが、投資家が求めるのは個別企業の収益の最大化とは限らず、社会・道徳的な価値も求める場合もあり、議決権行使はそのための手段となりうるという趣旨である。また、年金運用するリテール投資家は公的年金基金やアセットマネージャーに実際の運用を委ねているが、年金基金やアセットマネージャーはリテール投資家が求める価値を吸い上げる仕組みを持つべきとも論じている(Hart and Zingales(2017)“, Companies should maximize shareholder welfare not market value,” Journal of Law, Finance, and Accountability, 2, pp.247-274)。

- 注1)

- GPIF「ESG指数を選定しました」

https://www.gpif.go.jp/investment/esg/pdf/esg_selection.pdf

- 注2)

- 星野・齋宮(2016)に拠れば、「非財務情報を考慮するという点でSRIとESG投資は同じであるが、SRIが主に倫理的な価値観の枠組みから始まったのに対して、ESG投資は「環境・社会・ガバナンスを考慮することが長期的な企業価値の最大化に寄与する」といった長期的なリターンを追求するための手法と理解されている。

https://www.tr.mufg.jp/houjin/jutaku/pdf/u201601_1.pdf

- 注3)

- 2017年10月25日 朝日新聞デジタル「投資先、環境への貢献度で選ぶ 朝日地球会議2017」朝日地球会議における国連環境計画・金融イニシアティブアジア太平洋地区特別顧問の末吉竹二郎氏のコメント

- 注4)

- いわゆる伊藤レポート。

http://www.meti.go.jp/policy/economy/keiei_innovation/kigyoukaikei/pdf/itoreport.pdf

その後2017年10月には伊藤レポート2.0も発表されている。

http://www.meti.go.jp/press/2017/10/20171026001/20171026001-1.pdff