貿易赤字の続くなかでの原油価格の急落(その2)

資源量に制約される原油価格は、中長期的には確実に上昇する

久保田 宏

東京工業大学名誉教授

本稿(その1 )で述べたように、2005年以降続いていた原油価格の異常とも言える高騰が、昨年(2014年)末に急落した。本稿では、この原油価格の異常高騰は何だったのか、今後の原油価格がどのように変化するのか、さらには、今回の原油価格の低下が、2011 年から4年間続いている日本の貿易赤字にどのような影響を与えるのかについて考察してみる。

中長期的には、資源量の制約による原油価格の上昇は必ず起こる

本稿(その1 )の図1-1 に示したように、昨年(2014年)暮れの急速な価格下落で、2005 年から続いていた国際貿易市場の原油価格の異常高騰が、どうやら、終わったように見える。その理由は、本稿(その1 )に記したように、世界の石油の主産地である中東において、世界の原油価格の決定に大きな影響力を持つOPEC(石油輸出機構)を主導しているサウジアラビアが、原油価格を調整するための原油の生産調整を行わないと発表したために、世界の原油の供給がタイトになって起こる価格の異常高騰を誘う投機マネー(水野らによる文献2-1 参照)が原油の取引市場に入り込む余地がなくなったからであろう。

では、今後、このような原油価格の異常高騰は起こらないと考えてよいかと言うと、必ずしも、そうとは言えないと思う。それは、本稿(その3 )に後記するように、世界の主要な石油の生産地である中東の政治には、依然として、石油の安定供給を阻害する要因が残ってはいるからである。しかし、この政治的な問題の影響を最小限に止めることができたとしても、すでに、採掘可能量の半分以上を消費したとされる石油資源が枯渇に近づいていけば、中長期的な価格上昇は、確実に起こるはずである。いや、本稿(その1)図1-1 に見られるように、すでに始まっていると見ることもできる。では、この資源量の制約に伴う原油価格の上昇をどのように予測すればよいのであろうか?

石油資源の残存量に左右される国際貿易市場原油価格上昇の予測方法

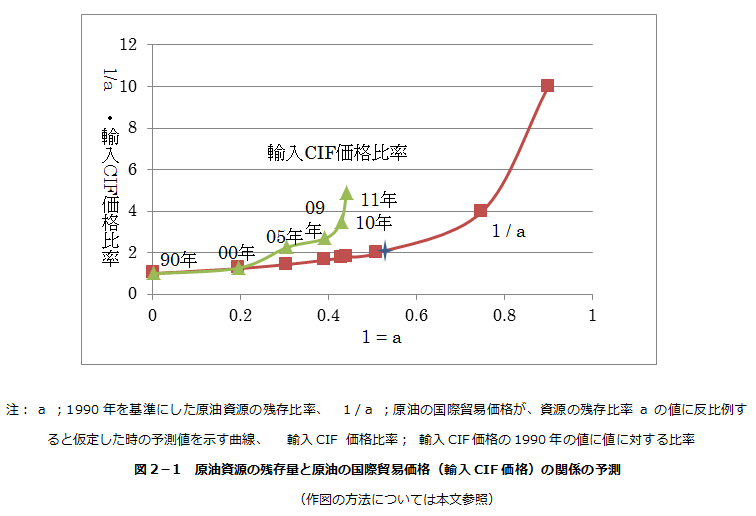

原油の国際価格が、今後、その投機買いによる高騰に左右されずに、需要と供給の関係で変化すると仮定する。すなわち、やがて、枯渇する原油では、その残存資源量に反比例して、国際貿易市場価格、すなわち、わが国にとっての輸入CIF価格(産地の出荷に運賃と保険料を上乗せした価格)が決まると仮定する。

1990年を基準とした原油の残存資源量を次のようにして求める。エネルギー経済研究所データ(エネ研データ(文献2-2 ))から、2011年の残存資源量を、BP社による同年の確認可採埋蔵量234.3 ×109 トン(石油換算)とする。ただし、この確認可採埋蔵量の値は、消費量分に応じて年次減少するとして、1990 年の残存資源量は、同年~2011年の21 年間の一次エネルギー消費(石油)の値(IEAのデータ(エネ研データ(文献2-2 )から)の累積値78.41 ×109トン を加えた312.7 ( = 234.3 + 78.41 )×109 トン とする。同様に、例えば、2000年の残存量は、1990年の残存量から、1990 ~ 2000 年の消費量の累計値 34.84 ×109 トンを差し引いた値277.9(=312.7 – 34.84 )トン と計算される。したがって、1990年を基準 にした2000年の原油の残存比率a の値は、0.888 ( = 277.9 / 312.7) となる。

一方、原油の国際市場価格についても、その資源残存量に関連して決まる値は、1990 年の価格を基準にして、例えば、2000年の値は、その残存比率a = 0.888 の逆数1 /a = 1.125 に比例して与えられるとする。この残存比率の逆数1/aの値と原油の残存量の指標としての ( 1 – a ) の関係を図示したのが図2-1 である。この図2-1には、さらに、実際の輸入CIF価格の1990年の値に対する比率(輸入CIF価格比率)を、それぞれの年の ( 1 – a ) の値に対して図示してある。

この図2-1 に見られるように、(輸入CIF価格比率)の値は、2000年までは、ほぼ1/a 対( 1 – a ) の曲線上にあるとみてよいが、2005 年以降の値は、この1/a 対 ( 1 – a ) の曲線から乖離して、異常に大きな値を示している。これが、上記したように、原油の売買の市場に、ファンドなどの投機資本が入り込んだ結果による異常価格高騰である。さらに、この石油バブルが崩壊して、価格の急落を示した2014年末の輸入CIF価格の値は、図2-1に十字印で示すように、たまたまと言ってよいが、石油資源の残存比率に関連した1 / a 対 ( 1 – a ) の曲線上に回帰しているように見える。

国際市場の原油の貿易価格を支配する因子は複雑で(文献2-1 参照)、その資源量と貿易価格がこの( 1 – a ) 対 1/ a の関係で与えられるだろうとする私の予想の信頼性には問題があるが、現在の石油の消費量が継続し、残存量が減って行けば、中長期的には、原油価格は確実に上昇する。図2-1 は、この資源量に左右される今後の原油価格の上昇を定量的に予測する際に、有効に利用できると考えて頂きたい。