省エネの「ダブルカウント」に要注意

―京都議定書目標達成計画の失敗を繰り返すな―

杉山 大志

キヤノングローバル戦略研究所 研究主幹

政府・省エネ小委は、2月17日、2030年度の「省エネ対策の効果の試算」を示した。このうち、特に家庭部門・業務部門の電力消費については2012年の消費量実績の28~29%という大きな値を見込んでいる。今後政府は、この試算をマクロフレームに組み込んで長期エネルギー需要見通しを進めることになる。この作業に当たっては、過大な省エネを見込んだ結果として、両部門共に大幅な未達に終わった「京都議定書目標達成計画」の過ちを繰り返してはならない。特に、今回の「省エネ対策の効果の積算」について、「マクロフレーム」でダブルカウントしないよう、注意すべきである。

1.はじめに:巨大な経済リスク

京都議定書目標達成計画(以下、目達計画)では、家庭・業務部門で過大な省エネを見込んだが、これは大幅な未達になった。このしわ寄せを受ける形で、産業部門は対策の深掘りを余儀なくされた。

現在、政府が進めている長期エネルギー需要見通しの作業においても、同様の過ちが繰り返される危惧がある。

ただし、リスクは、今回の方が大きいかもしれない。京都議定書の時には、リーマンショックで経済全体が落ち込んだり、あるいはCDMがあったから、コストの上限はある程度抑えられた。だが、新たな国際枠組みでは、世界の主要国がみな目標を持つようになるため、大量で安価なCDMは期待できない。JCMを進めるにしても、その規模は限られるだろう。

では国内だけで数値目標を達成するには、いくら掛かるのだろうか? 近年の政策の実績を見ると、FITによる太陽電池の導入は日本のCO2を年間1%減らすのに年間1兆円もかかる対策だった。そして恐るべきことに、これは特に突出して効率が悪い政策というわけでもない。過大な数値目標を掲げると、1%あたり1兆円のコストを覚悟しなければならない。

2.省エネ小委「省エネ対策の効果の試算」

2月17日の政府・省エネ小委注1)では、今後取り組む「省エネ対策の効果の試算注2) 」を公表した。家庭や産業などの部門別に、省エネ対策を行わなかった場合に比べ、2030年度時点で原油に換算して合計4638万キロリットル分の節減効果を見込んでいる。このうち、家庭・業務部門の電力消費量については、とくに大きな削減率が示された。すなわち、家庭部門の電力消費についての省エネ対策の効果は、2012年の消費量実績の28%と試算された。業務部門については29%であった。

さて、目達計画での間違いは、2つの点でおきた。第1に、個別の省エネ対策の効果を過大に積算した。第2に、その積算について、マクロフレームでダブルカウントをしていた。では、この教訓を、今回の省エネ小委の試算について、どう活かすべきか。

まず1点目について述べる。省エネ小委の試算は、今後精査が必要である。個々の技術の省エネ効果や普及量の見通しはもちろんのこと、項目間の重複についても検討が必要である。公開された情報をざっと見ただけでも、以下のような疑問点がある(詳しい分析は追記をご覧ください):

- ●

- 家庭・業務両部門とも、住宅・建築物の断熱で電力だけが大きく減り、非電力が減らないことになっているのは、整合性を欠くのではないか。

- ●

- エネマネも、電力だけが大幅に減り、非電力が減らないのは、整合性がないのではないか。

- ●

- 照明が大幅に削減されることになっているが、可能か。

- ●

- 家庭部門は「住宅」と「エネマネ」を足すと、現時点での暖房と冷房需要の合計に匹敵するのではないか。住宅もエネマネも、内容としては冷暖房が主であろうから、100%の省エネをすることになっていないか。住宅、エネマネ、どちらも過大評価である上に、重複も大きいのではなかろうか。業務部門も建築物とエネマネについて同様ではないか。

- ●

- 機器の省エネが計上されているが、これらの機器、例えばDVDレコーダは2030年にそもそも存在するのだろうか? このような予測はできるものだろうか?

以上のような点を含めて、今後、より詳しいデータに基づいて、精査する作業が必要であろう注3)。

さて本稿では、より深刻な問題点として、2点目――マクロフレームでのダブルカウントについて、以下で詳しく説明する。

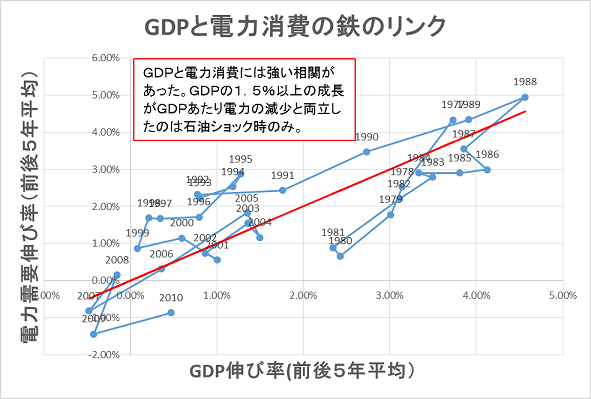

3.電力消費とGDPの「鉄のリンク」

先に進む前に、標題の「鉄のリンク」について説明する。エネルギー経済学の常識として、GDPが成長するならば、電力消費量も、それにつれて増大する。より厳密にいえば、「電力消費量のGDP弾性値は1以上である」、すなわち「電力消費量の伸び率がGDP伸び率を上回ること」は、電力消費量とGDPの「鉄のリンク」と呼ばれてきた。

過去、日本においても、GDPが1%増加するごとに、電力消費量も1%以上の増加をしてきた。エネ環会議では、これを根底から無視した需要想定をおいていたが、これは誤りである。これにはRITEのp5に詳しい説明がある。

改めて日本について見ると、図1にあるように、やはり殆どの期間において、電力消費量のGDP弾性値は1以上で推移してきたことが分る。

これを見ると、1.5%以上の経済成長とGDP原単位の改善が両立したのは第二次石油ショック時(1980年前後)のみであることが分る。

至近年では、電力消費量は横ばいないし微減しているが、これは、ほとんど経済成長をしていない中でのことである。

今後、年率1.5%~2%といった経済成長を想定するならば、電力消費量もそれと同率以上で増大すると想定することが、整合性という観点から適切である。そうでないとするならば、エネルギー経済学の常識に反することであるから、よほど強固な理由が要る。

経済が成長すれば、工場が建ち、店舗やオフィスが増えて、住宅も増え、また大きくなる。電力消費量もその分は確実に増える。

これまで日本は、「失われた20年」において経済が停滞していたため、経済成長が続くとはどういうことか、想像することすら出来なくなっている人々もいるようだ。だが経済成長が続くならば、電力消費量も増えるはずである。

諸外国でも、1.5%以上の経済成長をしている国々では、GDPと電力消費量の鉄のリンクが普遍的に観察される。ただし国と時期によっては、鉄のリンクが弱くなることがある。だがこれらは何れも理由があり、今後日本において、①製造業・サービス業ともにバランスよく、かつ②年率1.5~2%で経済成長を続ける、という前提に立つならば、やはり「鉄のリンク」が成立すると考えることが妥当である(諸外国の鉄のリンクについて、詳しくは本稿の附2を参照されたい)。

図1 GDPと電力消費量の鉄のリンク。今後、年率1.5~2%の経済成長が続くならば、

電力消費量もそれと同率以上で増大すると考えることが整合的である。

注:前後5年間の移動平均。データが2012年まで入手可能なのでプロットは2010年で終了している。

筆者作成。データ出所:EDMC。

- 注1)

- 正式名称は:総合資源エネルギー調査会省エネルギー・新エネルギー分科会省エネルギー小委員会(第10回)平成27年2月17日(火)

- 注2)

- 正式には 資料4-3 定量的な省エネ量の試算について(事務局試算(案))における省エネルギー対策ごとの省エネ量試算、とすべきであるが、簡単のため本稿では「省エネ対策の効果の試算」とする。

- 注3)

- なお、一つ一つの省エネ対策について、政策を実施するにあたっては費用対効果の見極めが必要であることも言うまでも無い。例えばLEDはすでにかなり普及したから、真に先端的な技術を除いては、補助金からは卒業させるべきかもしれない。

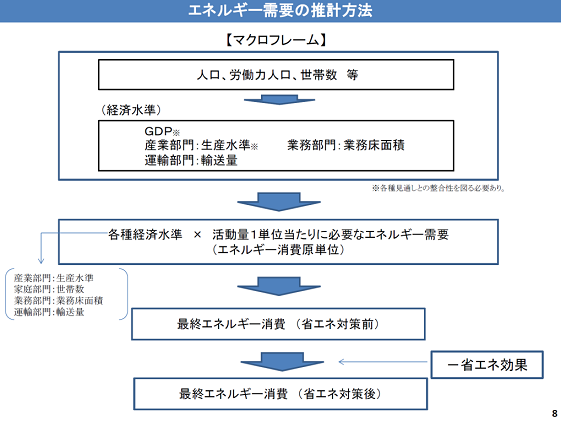

4.「マクロフレーム」と「省エネ対策の効果の試算」の関係について

さて今回示された省エネ小委の「省エネ対策の効果の試算」について、そのマクロフレームの関係について述べる。

エネ環会議では、マクロフレームにおいて、大幅な省エネを見込んだ上で、さらに省エネ対策の効果を積上げたが、これは「ダブルカウント」であり、方法論的に間違いであったことは、RITE資料(p5)が指摘した通りである。

現在の政府のマクロフレーム(図2)では、「省エネ対策前」の「技術固定ケース」から省エネ対策の効果を積上げて需要見通しを作成することとなっている。このような方法をとるならば、「技術固定ケース」においては、電力消費量のGDP弾性値は1よりもかなり大きくなる(=電力消費量の伸び率はGDPの伸び率を大きく上回る)としなければならない。

なぜなら、過去に観察された「鉄のリンク」は、大幅な省エネ対策の実施があったにも関わらず起きてきたからである。これについて、詳しく見てみよう。

図2 マクロフレーム(上)と、「省エネ対策前」における技術固定ケースの考え方(下)。

省エネ小委2月17日資料(総合資源エネルギー調査会長期エネルギー需給見通し小委員会

(2015年2月13日)資料)

5.「鉄のリンク」に効率向上は織り込み済みである

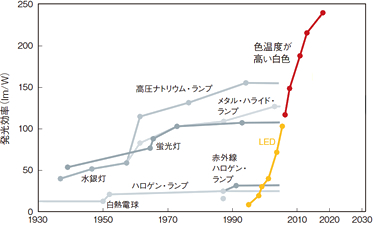

例えば、今回の積算の目玉として、LEDの普及が言及されている。確かにLEDは優れた技術であり、既存の蛍光灯照明に比べて効率が倍になると見られている(図3)。

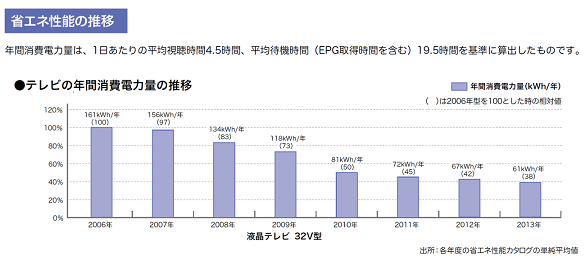

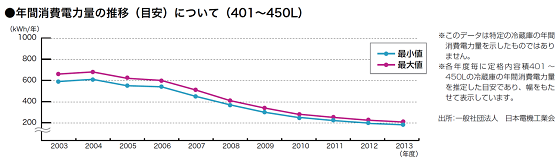

だが、LEDと同様な効率向上は、過去にも多くあった。例えば、液晶テレビ(図4)、冷蔵庫(図5)、エアコンは、何れも、倍以上の効率改善があった。

効率改善にも関わらず、電力消費量が全体として伸びてきた理由は何か。それは、機器の普及量が増え、大型化し、また高性能化したからである注4)。

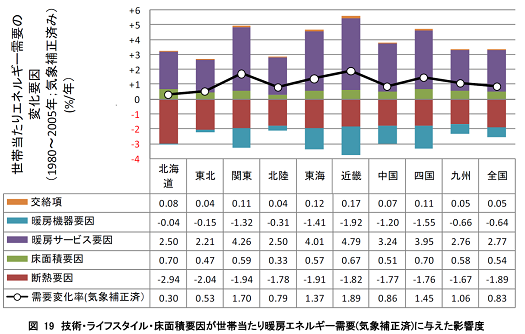

例えば、冷暖房はどうか。図6では、暖房用エネルギー需要の変化要因を分析している。過去の暖房エネルギー需要は、0.83%/年で増加してきた。増加した理由は、年率2.53%という大幅な効率向上(住宅断熱性能の向上 1.89%/年、機器の効率向上0.64%/年)があったにも関わらず、暖房サービスの需要が3.31%/年(床面積増加が0.54%/年、暖房水準向上が2.77%/年)と大きく伸びて、効率改善の効果を上回ったためである。

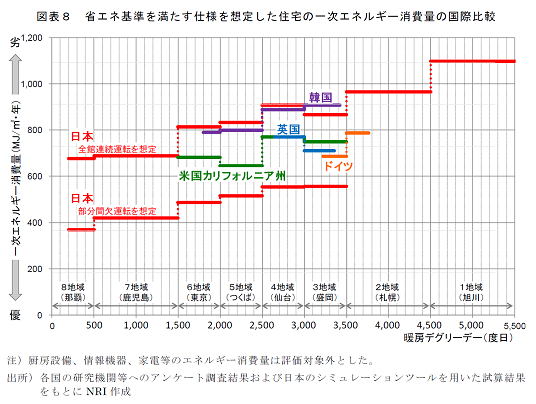

将来についても、このようなサービス需要の増大が予想される。図7では、各国での仮想的な住宅のエネルギー消費量が比較されている。ここで注目すべきは、日本でも、これまで多くの家庭でそうであった部分的な冷暖房ではなく、全館冷暖房にすると、エネルギー消費量が大幅に増えると予想されることである。

今後、冷暖房機器や住宅断熱の効率は向上するだろう。だがそれと同時に、健康によく快適な、全館冷暖房も普及していくだろう。過去においては、図6で見たように、暖房サービス水準の向上は、機器や断熱の効率改善の効果を上回ってきた。今後も、経済成長が続くならばなおのこと、この傾向は継続するだろう。とくに日本の冷暖房については、欧米では一般的である全館冷暖房が未だ普及していないという背景があるので、今後も大きくエネルギー需要が伸びる可能性がある注5)。

状況は他の機器でも同じである。例えばテレビについて言えば、個々の機器の効率は向上した。だがその一方で、大型化し、また画像の質が向上し、普及台数や視聴時間は延び、さらにはインターネットなどの新たな用途にも利用されるようになってきた。この結果として、電力消費量がどう増減したかは、定かでは無い。

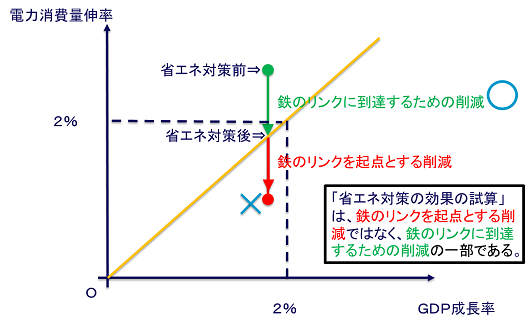

省エネ小委が示したような、省エネ対策の推進は勿論重要である。だが、以上に見てきたように、機器の効率が飛躍的に改善しても、全体としての電力消費量は伸びてきた。このことをよく理解して、今後、「省エネ対策の効果の積算」を、「マクロフレームで想定する省エネ」とダブルカウントしないようにしなければならない。省エネ小委の示した「省エネ対策の効果の積算」は、「鉄のリンク」を起点として電力消費量を削減するものではなく、むしろ、“「省エネ対策の効果の積算」を織り込んだ結果として「鉄のリンク」が実現する”ものと考えることが正しい(図8)。

図3 照明の効率向上、過去および予測。

LEDは既存の照明を上回り2001m/Wを超えると期待されている。

オプテックスエフエー社HP

図4 テレビのエネルギー効率向上、過去。

資源エネルギー庁資料

図5 冷蔵庫の効率向上、過去。

資源エネルギー庁資料

- 注4)

- 新しい機器

なお、省エネの推進にもかかわらず電力消費量が伸びてきた要因のもう一つは、新しい機器が次々に技術開発されて普及してきたことである。家電機器の普及率の推移については

http://www.enecho.meti.go.jp/category/saving_and_new/saving/general/more/pdf/summer2014.pdf

今後、技術開発はますます速さを増し、また一層のICT革命が進み、高齢化による医療・福祉需要の増大が予想されるなかで、経済成長が続くならば、また新たな機器が普及していくだろう。現時点で、2030年にどのような機器があるかを具体的に予言することは不可能である(2000年に2015年の機器を予言できなかったことと同じである)。だが、経済成長するならば、電力需要が増えると考えることが、整合的である。

- 注5)

- リバウンド効果

一般的に言って、機器の効率が改善しても、エネルギー消費が総量で比例して減少するとは限らない。機器の効率が向上すると、サービス当たりの光熱費が下がるので、その機器の利用量は増え、エネルギー消費量が増加するという側面があるからだ。これは専門的には「リバウンド効果」として知られており、IPCC第5次評価報告でも重要な話題になった。リバウンド効果の大きさは、先進国では典型的には10~30%とされている。すなわち、効率が10%向上しても、1~3%はリバウンド効果のために電力消費は増える。なおリバウンド効果は途上国ではより大きく30%~60%とされている。日本では、とくに断熱効率の向上につれて全館冷暖房が普及すると、リバウンド効果は大きいと予想される。なおリバウンド効果についてさらに詳しくは拙著をご覧いただきたい。

図6 暖房エネルギー需要の要因分解。暖房サービスの向上・増大が、効率向上(機器・断熱)の効果を上回った。出典:(高田しのぶ、西尾健一郎2009)

図7 住宅の冷暖房エネルギー消費量:全館連続運転と部分間欠運転の比較。

日本でも欧米並みに全館連続運転が定着すればエネルギー消費量は大幅に増える。

出典: 出口・水石(2015)

図8 「省エネ対策の効果の試算」のマクロフレームにおける位置づけ(概念図)。

なお簡単のため鉄のリンクは電力消費量のGDP弾性値1をとした45度線で書いているが、

実際には弾性値は1以上になりうる。筆者作成。

附1.節電の継続性の見通しについて注6)

本稿の主題とはやや離れるが、附記として、現在継続している節電について、2030年断面でどのように見込むべきかを述べる。(省エネ小委の試算では現時点で「検討中」となっており、数値は示されていない)。

震災以来、節電が継続している。その規模は家庭・事業所(工場・オフィス他)の何れでも、震災前に比べて10%前後の電力消費量の削減であった。 但し、この内容には変化が見られる。家庭において、節電意識は年々低下しており、「エアコンの利用減」などの、我慢を伴う節電行動は減少している。工場・オフィス他においても、「操業時間シフト」などの、我慢・コストを伴う節電行動は減少傾向にある。

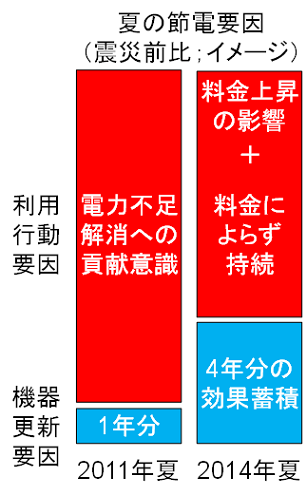

家庭部門の節電率の要因分解

家庭部門において「高効率な機器への更新」および「電気料金上昇の影響」による節電効果を推計したところ、2014年夏においては、それぞれ、家庭の電力消費量の4%程度、1~2%程度であった。

節電率の要因分解について、家庭部門は図9のように整理される。すなわち震災直後は、「電力不足解消への貢献意識」から、我慢・コストを伴う節電が多く実施されたが、そのような行動は年々減少する傾向にある。節電率がそれでも過去数年で一貫して家庭部門の電力消費の10%前後と変わらなかった理由は、「高効率な機器への更新」があり、この「4年分の効果累積」が4%程度あること、および、「電気料金上昇の影響」が1~2%あり、「料金によらず持続」される節電行動が5%前後に減少しているものの、それを埋め合わせている、と推察された。

以上の分析をもとに、2030年の電力消費量における節電の効果を推計すると、以下のようになる。現在10%前後で推移している節電率のうち、コストや我慢を伴うことの多い「節電行動」による部分は、いま5%前後とみられるが、これは今後も減少を続けるだろう。

他方で、「高効率な機器への更新」(4%程度)は、マクロフレームの中で、ないしは機器の導入による「省エネ対策の効果の試算」で別途勘定される。また、「価格効果による節電量」(1~2%程度)は、マクロフレームなどによって別途勘定される。従って、ここではこれらを勘定すると、ダブルカウントになって、誤りになる。

ダブルカウントにならないのは我慢などを伴うこともある「節電行動」による節電率である。これは、現時点において5%前後であるが、年々1%程度減少してきた。今後もこれは減少を続けるだろう。もちろん、照明や空調が過剰であった場合、それについての学習が進んだりしたので、このような点については、今後も、我慢やコストを伴わず、節電が定着する部分もあるだろう。だが今後、どれだけ長期にわたって定着するかは未知である。

- 注6)

- この章の節電実態の分析は(西尾・大藤2013)および木村(2013)に基づく。ただし2030年の見通しは筆者によるもの。

国全体でのマクロな節電率の見通し

以上では家庭部門を主に論じたが、事業所(工場・オフィス等)でも事情はおおむね同じであると考えられる。

すると、国全体でマクロに見れば、2015年における節電行動による節電率(=設備・機器更新および電力価格上昇の影響を含まない節電率)は夏季において電力消費量の5%程度であったと見られる。これが今でも年々減少しつつあること、および2015年から2030年までは15年間という長い時間が経過することを考慮すると、今後はさらに大幅な減少をすると見るべきであろう。加えて、夏季ではなく年間で勘定するならば、節電率は更に小さな値となる。暫定的な結論として、2030年において、節電行動の継続による節電率(=設備更新および電力価格上昇の影響を含まない節電率)を数値として織り込むならば、5%前後の半分の半分以下であり、電力消費量の1%程度以下と見込むことが適切に思われる。

図9 2014年夏の節電要因のイメージ図、震災前との比較。震災直後は、「電力不足解消への貢献意識」から、我慢・コストを伴う節電が多く実施されたが、そのような行動は年々減少する傾向にある。節電率がそれでも過去数年一貫して10%前後と変わらなかった理由は、高効率な機器への更新の「4年分の効果累積」が4%程度あること、および、電気「料金上昇の影響」が1~2%あり、「料金によらず持続」される節電行動が5%前後に減少したことを埋め合わせている、と推察される。(筆者作成)

附2.海外諸国の「鉄のリンク」について

1.5%以上の経済成長をしている国々では、GDPと電力消費量の鉄のリンクが普遍的に観察される。ただし国と時期によっては、鉄のリンクが弱くなることがある。だが以下に見るように、これらは何れも理由がある注7) :

イギリス(図10): 1975年以降、一貫して鉄のリンクが弱い。これは、1980年代は石油ショックがあったこと、1990年以降は製造業が一貫して衰退してきたことによる(図11)。いま日本が指向している経済成長が製造業・サービス業全般にわたるものであれば、イギリスは先例にならない。

ドイツ(図12): ベルリンの壁崩壊の時期(1990-2000)には、東欧の非効率な産業が衰退したために、リンクが弱くなった。近年もリンクが弱くなっているように見えるが、これは日本と同様に経済が低迷している時期であり、1.5~2%の経済成長をするという前提であれば関係が薄い。

アメリカ(図13): 2000年代はリンクが弱くなっているが、この時期の米国は金融などのサービス部門が成長の柱になっていた。製造業シェアは、日本より一貫して低く、かつ低下を続けていた(図11)。

中国(図14): ほぼすべての点が45度線の近くにあることから、鉄のリンクが強固であることが分かる。高い経済成長をする多くの国で、このように鉄のリンクははっきりと観察できる。

このようにして見てくると、今後日本において、①製造業・サービス業ともにバランスよく、かつ②年率1.5~2%で経済成長を続ける、という前提に立つならば、やはり「GDPと電力消費量の鉄のリンク」が成立すると考えることが整合的である。

図10~14はこちら

- 注7)

- なお図10以降では5年間移動平均をとっているが、その最終年を表示している。図1は中央年を表示している。これは手違いによる。不便をご容赦願いたい。

- <引用文献>

- ・

- 西尾・大藤(2013) 家庭における2013年夏の節電の実態 電力中央研究所 Y13010

- ・

- 木村(2013) 東日本大震災後の事業所節電行動の継続状況(2013年版) -3カ年のアンケート調査の比較- 電力中央研究所 Y13014

- ・

- 高田しのぶ、西尾健一郎(2009) 暖房エネルギー需要変化要因の整理と簡易データによる試算、電力中央研究所社会経済研究所 ディスカッションペーパー SERC 08015 http://criepi.denken.or.jp/jp/serc/discussion/download/08015dp.pdf

- ・

- 出口満・水石仁(2015) 住宅省エネ基準の国際比較と更なる省エネ化に向けて、野村総合研究所

http://www.nri.com/~/media/PDF/jp/opinion/teiki/region/2015/ck20150102.pdf