深刻な太陽光パネル処理問題の行方 ー有害なヒ素、アンチモンが健康、水質に悪影響を与える恐れもー

織田 健嗣

ガラス技術研究所 所長

(「月刊公明 2025年7月号 KOMEI 2025.7」より転載)

ガラスはリサイクルできない

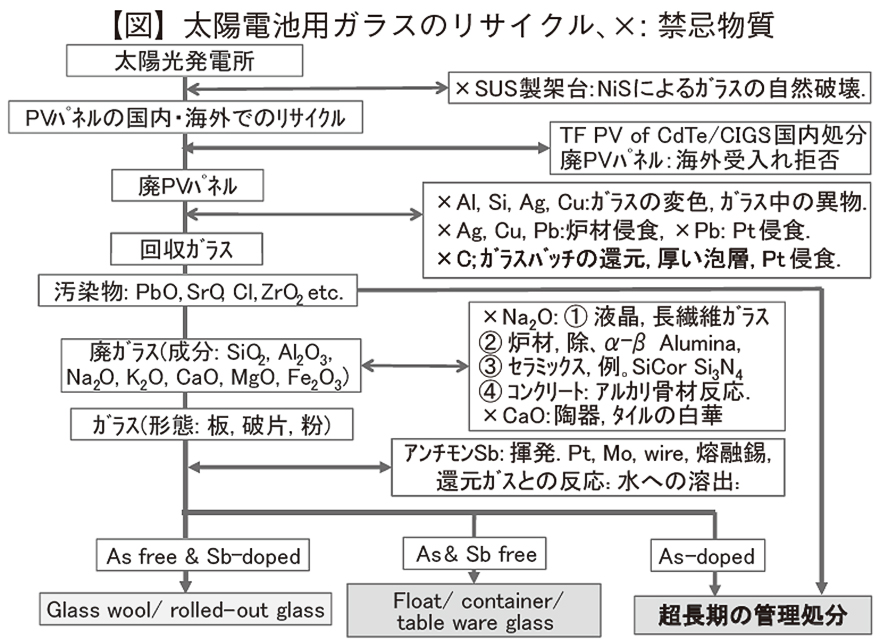

政府が太陽光パネルのリサイクルの義務化を検討していると聞く。報道で知る限り、発電事業者やパネル製造者の拡大生産者責任が抜け落ち、パネル重量の7割を占めるガラスがリサイクルされず、超長期の管理型処分が必要になる、と推測されている【図】。

リサイクル率が低くなる理由の一つは、市場の90%を占める結晶シリコン太陽電池(PV)モジュールに使われるガラスのほとんどに有毒なヒ素(As)や、有害なアンチモン(Sb)が含まれているからだ。

パネルを放置すれば、AsやSbが人の健康、水質、大気に被害を及ぼす。

そこで「分ければ資源、混ぜればゴミ」の原則に従い、ガラスを成分によって分別することにとどまらず、超長期間にわたるガラスの管理が必要になる。

管理型処分場の遮水性を担保するコンクリートの寿命が100年未満であるのに対し、人工のガラスは3000年を超えて原形をとどめ、その間、成分変化も少なく、AsやSbはガラス中に残留する。そこで超長期の管理には高レベル放射性廃棄物のような非管理型の処分場も一候補となる。

太陽電池のガラスの原料には、不純物として酸化鉄が含まれている。2020年度、21年度の環境省の委託調査によれば、太陽光パネルのほぼ全てのガラスに2000ppm前後の三酸化アンチモンが、さらに約2割のガラスには三酸化ヒ素も含まれていることが分かっている。

酸化鉄は、廉価な原料により多く含まれ、ガラスの熔解中にある比率で酸化第一鉄と酸化第二鉄に分かれる。製品ガラスに残った酸化第一鉄は太陽エネルギーを吸収し、電池に達するエネルギーを減らし、発電量を減らす。そこで原料にAsやSbの三酸化物に酸化剤を添加した五酸化物によって、酸化第一鉄を酸化し、その比率を下げて、エネルギーの透過率を上げる。この鉄の酸化反応に伴い、五酸化物は還元され、三酸化物になる。

AsやSbは高温で熔融中にガラスから揮発し、ガラス熔解炉周辺に漏えいし、作業者の健康を害する。また製品にならなかったガラスくずからも溶出するため、工場排水の管理を厳格化する必要がある。

30年代後半には、東日本大震災直後に大量導入したPVが寿命を迎え、AsやSbを含んだ廃ガラスが国内で年間約15万トンが排出されると予想される。この廃ガラスは環境省の水道水基準を1桁上回る濃度のSbを含んでおり、水源や地下水脈の周辺に放置することは許されない。この基準は米国のカリフォルニア州と同じである。

この廃ガラスはSbを溶出するので、医療、化粧品、飲料の容器や食器用のガラスなどの原料にならない。

現在の板ガラスの主流の成形法は、熔融錫のプールの上に熔けたガラスを連続的に流し込み、板状に引き伸ばして成形し、冷却するフロート法である。フロート法では、錫の酸化を防ぐために、ガラスの上面を水素を含むガスで覆っている。ガラス中の三酸化アンチモンは、ガラス上面のガスと下の熔融錫で還元され、金属化し、ガラスの上下表面を変色させる。そのためガラス中に含有できる三酸化アンチモンの濃度の上限は10 ppmと推定される。

国内では年間約60万トンの板ガラスが生産されているが、廃ガラス中の三酸化アンチモンの濃度が約2000 ppmなので、年間約3000トンの廃ガラスしかリサイクルできない(60万×10÷2000=3000)。

また、グラスウールの生産量は年間約20万トンであり、約5万トンの廃ガラスが建築用断熱材の原料としてリサイクルされ得る。ただし、風評被害の懸念もあり、自動車や家電用の断熱材には利用されない。この5万トンの廃ガラスは、PV1.25GWに搭載されるガラスの量に等しい。20〜22年のPV6.75GW/年の導入量は、前述のPV1.25GWの5倍以上で、リサイクル可能なガラスの量をはるかに超えている。

他の廃棄物処理と同じく、リサイクル費用をガラスメーカーに支払うことになる。排出された15万トンからリサイクルした5万トンを差し引いた、10万トンの廃ガラスは管理処分するために、100×100×5m規模の処分場を国内のどこかに“毎年”確保せねばならない。

なお、インド、ドイツやリヒテンシュタインでは、鉄分の少ない原料を用いて、AsやSbを加えずに、エネルギー透過率の高いガラスを製造しており、その廃ガラスは、板、容器、断熱材用のガラスの原料としてリサイクルされる。

硬直化した再エネ発電のリスク

第7次エネルギー基本計画(エネ基)の40年の太陽光発電の導入目標は、2022年までの導入量84.9GWの2.3〜3.4倍(189〜284GW)となっている。これはPV5.8〜11.1GW/年の導入であり、大半のガラスのリサイクルは不可能だ。

エネ基の目的は、再生可能エネルギー発電の導入推進ではなく、長期的な電力需給の安定化のはずである。

日本の平地面積当たりの太陽光発電設備の導入量は、既に西欧の4倍を超えている。その結果、多くの太陽光発電所が環境に優しくない事象をもたらしている。太陽光を電気に換えるPVの変換効率を数倍にできればよいが、過去20年以上、停滞している。

ペロブスカイトPVは結晶シリコンPVと同じレベルの変換効率に達したものの、寿命が短く、電池に含まれる鉛のリサイクルも課題である。

ドイツは、国際的な電力連系線やガス・パイプラインを活用して、再エネの比率を高めてきたが、電力価格が上昇し、製造業は海外に流出している。

日本には、電力連系線もガス・パイプラインもなく、石油、ガス、石炭、原子力の燃料も乏しいので、海外との貿易を安全かつ経済的に行う海路が生命線になる。周知のとおり、ガスは2週間しか備蓄できない。

この数年、日本国内のPVの出荷量の9割近くが海外生産品で、供給の途絶や情報流出のリスクが危惧され、米国のように、ガラスを含めたPVの国内生産が急がれる。それによって、PVの拡大生産者責任も明確になり、廃ガラスを管理でき、循環経済社会に近づく。3兆円を超える再エネ賦課金は今や、再エネ発電によって損壊した自然環境の回復やリサイクルに分配されるものだろう。

太陽光や風力の再エネ資源は、化石燃料や原子力燃料と同じく、“遍在”することなく“偏在”する。欧州では、再エネによる発電量も多いが、その資源が“変動”する。21年の欧州では、風況悪化のために風力発電の発電量が減少し、天然ガス価格の高騰を招いたといわれる。ドイツでは例年通り、風力や太陽光発電が限られた量しか電力を生産しない時期「暗い無風無光期」があり、24年は11月上旬に起きた。

アジア・モンスーン地域では、再エネ資源は季節変動し、風向は安定せず、高い湿度によって太陽光は減衰し、PVの発電量は少なくなる。日本のPV発電の設備利用率は14%であり、同時同量の電力需要をPV発電のみで満たすには、残りの86%分を発電するために、発電所用地もガラスも8倍必要になる。

わが国の降水量は年平均1718mmで、世界平均の880mmの約2倍である。国土の中央に山脈が聳え、雨水は日本海側と太平洋側に均等に分配される。現在のダムをかさ上げすれば、ダム2個分の発電が可能になり、下流に副ダムを備えれば、ピーク・ロードの解消に役立つ。太陽光発電の余剰電力もダムの揚水に活かせる。自然災害の激甚化に対しても、ダムの拡充は無駄にならない。

国を再生させるエネルギー政策に

電力事業は、教育や医療と同じく、公共性が高く、単に利潤を得る事業ではない。そこで、適格なプロフェッショナルを選び、再エネ発電の規制委員会を設け、国会が規制委を監視することが求められる。開設した発電所の後始末をすることは“発電”の拡大生産者責任である。

東京都は22年末にカーボン・ハーフを掲げ、新築戸建て住宅にPVモジュールの設置を義務付ける条例を成立させ、今年4月から施行した。しかしエネルギー価格の上昇のために、都民の経済格差は拡大しており、CO2削減よりも、共助のために、富裕層が自家発電した余剰電力を生活困窮者に支給する仕組みにできないものか。

自然エネルギーは、人々に分け隔てなく降り注ぎ、自然や環境を浄化し、山川草木を蘇らせ、農林水産業を豊かにする。智慧のある再エネの応用こそが国を常と若く保つ、と考える。