わが国の原油輸入 ―中東依存95%―

石油輸入の中東依存低減策は燃料転換と省エネ

橋爪 𠮷博

日本エネルギー経済研究所 石油情報センター

(「エネルギーレビュー vol.530 2025年3月号」より転載:2025年2月20日)

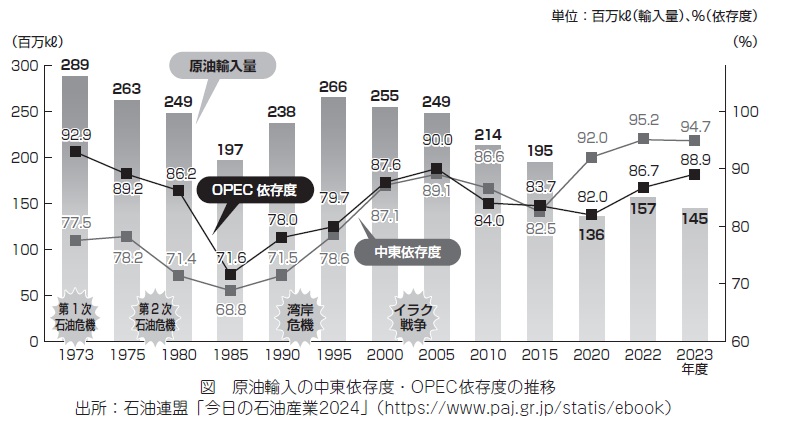

2023年度の原油輸入先

今回は、わが国の原油輸入について、考えてみたい。

わが国の2023年度の原油輸入は1億4480万キロリットル(249万バレル/日〔BD〕、前年度比7.5%減)と、コロナ禍からの石油需要回復は一巡、三年ぶりの減少となり、高度経済成長期の1968年度以来55年ぶりに1億5000万キロリットルの水準を切り、一次石油危機当時の2億8900万キロリットルの約半分になった。中東依存度は94.7%で昨年度(95.2%)よりわずかに低下したが、依然高止まりしている。

輸入先としては、アラブ首長国連邦(UAE)が40.9%でトップ、次にサウジアラビアが39.4%と、僅差ながら、昨年度までと一位と二位が入れ替わった。2004年度以来20年間サウジが最大輸入国であった。三位以下は、クウェートの8.2%、カタールの4.5%、米国の2.5%、エクアドルの1.5%、オマーンの1.1%が続いた。1%以上の輸入シェアはこれら七か国にとどまる。米国等による経済制裁中のロシア、イラン、ベネズエラからの輸入はなかった。ロシアからの輸入は、制裁前の21年度には3.6%あった。また、米国からの輸入は前年度1.5%から2.5%と増加(数量比で59.9%増)した。

なお、23年度の一次エネルギー供給に占める石油の割合は35.6%で石油供給量は1億6800万キロリットルとなる。ただ、1973年度当時の石油依存度は77.4%、供給量は3億2200万キロリットルだったから、量的には大きく減少している。

原油輸入の中東依存

今回のエネルギー基本計画(原案・12月18日発表)でも、エネルギー自給率向上が目標とされたが、常に指摘されるのは、原油輸入の95%といわれる中東依存である。特に、UAEとサウジアラビアの二か国で80%を超えている点が問題だ。

確かに、① 第一次石油危機時(1973年)のアラブ石油輸出国機構(OAPEC)による禁輸通告、②イラン革命当初(78年)のイラン原油輸出停止、③イラン・イラク戦争(1980~88年)末期のホルムズ海峡危機、④湾岸危機・戦争時(1990~91年)の供給不安、等はあったが、幸いにも、①の時を除いて、近隣産油国の緊急増産、先進消費国の石油備蓄の存在などもあって、現実の石油供給不足の発生は免れた。特に、④以降30年近くは、パレスチナ紛争が激化しても、湾岸産油国への影響はなく、原油価格への影響もほとんどなかった。

ただ、今回のハマスのイスラエル侵攻(2023年10月7日)を契機とするパレスチナ紛争は、①イスラエルとイランの直接攻撃の応酬(24年4月・10月)、②サウジ等湾岸産油国へのハマスの抗議姿勢、③イランのハマスへの積極的関与・支持、等があることから、産油国への波及も十分考えられ、原油価格への影響も相当出ている。

しかし、一部で懸念されているようなイランによる「ホルムズ海峡封鎖」の可能性は、イランのシーア派政権崩壊の危機といった国家体制の存続にかかわる事態がない限り、あり得ないと考えて良い。昔は、ホルムズ海峡の貨物船・タンカー通過国は、欧州諸国・日本等の米国同盟国が圧倒的であったが、今や、中国・インド・インドネシア等のイラン友好国が中心になっている。イランにしても、自国の輸出入が停止されるだけでなく、現時点での最大の優先事項は、米国を中心とする石油禁輸等の経済制裁緩和であり、特に、穏健派のペゼシュキアン大統領誕生に見るように、シーア派独裁政権への国民の反発・経済的不満にも配慮せざるを得なくなっている。

~ 石油輸入の中東依存低減策は燃料転換と省エネ ~

脱石油・脱中東のエネルギー政策

考えてみると、第一次石油危機以来半世紀のわが国エネルギー政策を振り返ると、「脱石油」・「脱中東」が中心であったことは確かである。

1973年度と2023年度を比較すると、前述の通りで、前者は成功したと言えるのだろう。特に、電源構成(発電量ベース)に占める石油の割合は、1973年度73%から、2023年度7.6%(最近の電源構成では「石油等」には都市ガス発電なども含まれる)に激減した。

他方、脱中東については、石油危機時(73年度)の原油輸入の中東依存度は77.5%だったものが、政府間ベースの原油直接取引(DD)等によって、85年度には、原油輸入1億7900万キロリットルのうち、インドネシア11.4%、中国6.4%、メキシコ4.9%、マレーシア3.8%等からの原油輸入が増加。中東依存度は68.8%に低減したが、その後は、各国における産油量の減少・自国内需の増加もあって、わが国は中東依存に回帰せざるを得なくなった。石油の輸出余力のある主な産油国は、中東産油国に限られてきたということであろう。中国は、国を挙げて軍事・資金・技術の援助を展開し、アフリカや南米の新規産油国からの石油輸入を増やしたが、日本にはマネが出来ない。それらの産油国の中には、中国の「債務の罠」に陥った国もある。現在、わが国への原油輸出拡大の可能性がある国は、米国・カナダくらいしかないのではないか。

メジャーの世界戦略の中で

そもそも、中東依存を振り返ると、やはり、1952年の太平洋岸の製油所再開・原油輸入再開にさかのぼらざるを得ないだろう。第二次世界大戦後、わが国は、国産原油を処理する日本海側の小規模製油所を除き、国内石油精製を禁止され、製品輸入で対応していたが、朝鮮戦争勃発(1950年6月)で、国内精製の本格的再開が許可され、サウジからの原油輸入が始まった。加えて、その背景には、サウジ・イラン等中東産油国の巨大油田発見・原油増産で、西欧だけでその受け入れが難しくなったことがあり、国際石油資本(メジャー)には、米国内市場への余剰原油流入・原油価格値崩れの危機感を持ち、新たな引受先の必要性があったという幸運もあった。国内の石油精製会社も外資系石油会社との提携を許可条件とし、輸入原油の国内精製で対応する「消費地精製方式」を採用したから、日本の石油供給は、中東からの原油輸入を前提としていたものと考えられる。そのため、製油所も、中東原油への最適化を中心にデザインされたものが多い。特に、アラムコ四社のサウジ原油、シェルのイラン原油の輸入を意識している。石油危機以降はメジャーの影響力は低下、2017年には日本から撤退したが、産油国の供給余力・輸出余力、さらに、輸送距離(コスト)、精製効率の観点から、中東依存は続いているものと考えられる。

原油輸入の中東依存の低減について、その必要性は理解できるが、「言うは易いものの、実現は難しい」と言わざるを得ない。G7先進国としての立場を考えるならば、ロシアやベネズエラからは輸入できないし、中国のマネもできない。ある意味「無い物ねだり」に近い。その意味で、輸入依存・中東依存の代替手段としての石油備蓄(需要減少で備蓄日数は増加中)は重要になる。結局、最終的には、燃料転換・省エネによる石油消費の低減、脱炭素によるエネルギー転換しかないということかも知れない。