GX戦略は経済成長をもたらすか(その1)

~GX戦略のロジックと背後にある暗黙の前提~

手塚 宏之

国際環境経済研究所主席研究員、JFEスチール 専門主監(地球環境)

1.はじめに

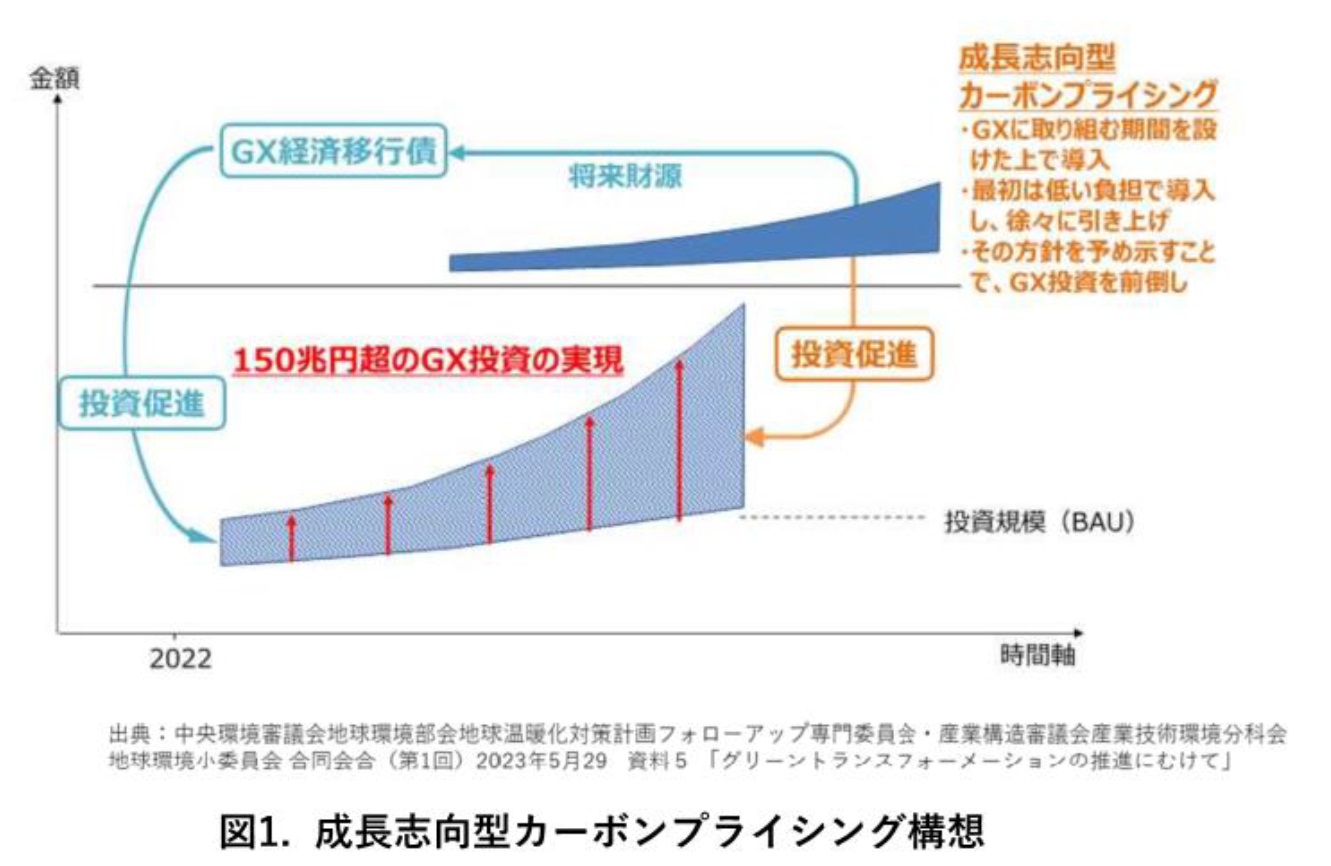

昨年6月に成立した「脱炭素成長型経済構造への円滑な移行の推進に関する法律(GX推進法)」の趣旨は「GXを加速させることで、エネルギー安定供給と脱炭素分野で新たな需要・市場を創出し、日本経済の産業競争力強化・経済成長につなげていく注1) 」とされている。その上で政府は「成長志向型カーボンプライシング構想」の実現・実行を掲げており、「(パリ協定上の)国際公約達成と、我が国の産業競争力強化・経済成長の同時実現に向けては、様々な分野で投資が必要となり、その規模は、一つの試算では今後10年間で150兆円を超える注2) 」として、大規模な投資喚起がGX戦略成否のカギとなることを指摘している。今後10年間で政府が新たに発行する20兆円規模のGX経済移行債を財源として先行投資支援を行い、それを呼び水として官民合わせて総額150兆円を超えるGX投資を実現していくとされている(図1)。

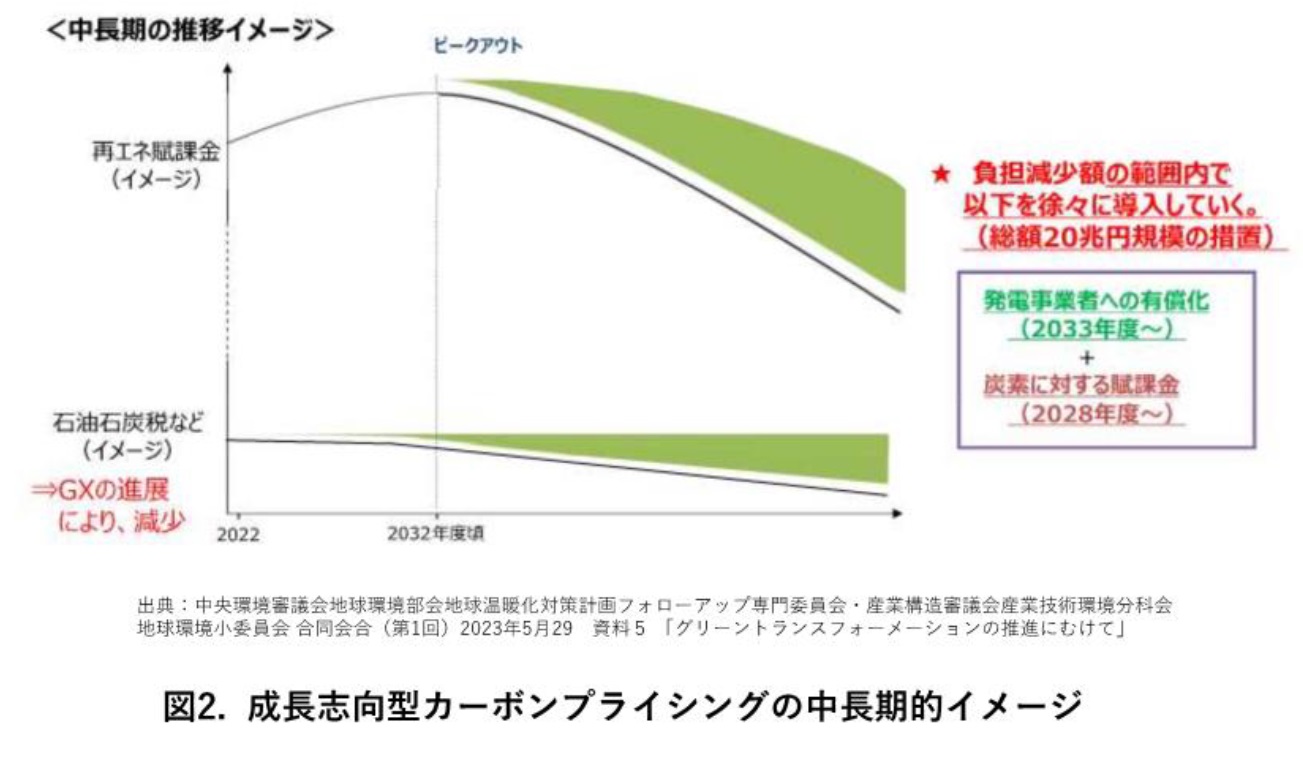

その総額20兆円に上るGX経済移行債の償還財源は、「成長志向型カーボンプライシング構想」の中で、化石燃料輸入事業者に「炭素に対する賦課金」を2028年から課し(=化石燃料にカーボンプライスを課す)、さらに2033年以降、発電事業者に温室効果ガスの排出枠を割りあて、その量に応じた「特定事業者負担金」を「有償オークション」方式で段階的に課していく(=電力にカーボンプライスを課す)という、2つのカーボンプライシング制度によって調達すると規定されている注3) 。このうち一つ目の「炭素に対する賦課金(=化石燃料賦課金)」については、GX戦略が進展することで化石燃料の使用量が低減していき、その結果として現状で課されている石油石炭税の国民負担総額が減少していくことが期待されるため、その負担減の範囲に賦課金総額をとどめれば、現状より国民負担を増やさないで済むことになる。また二つ目の「有償オークション」による発電事業者のコスト負担(特定事業者負担金)は、電気料金に転嫁され国民負担となるものだが、現行のFIT制度下で2033年以降に既設の再エネ設備からの固定価格買取り期間が満了して、FIT賦課金総額が漸減していくことが見込まれている。この将来のFIT賦課金総額の減少範囲に特定事業者負担金を調整することで、これも国民負担を2033年以降に、それまで増えた以上に増加させることなく償還財源を確保することができる、という構想になっているのである(図2)。

つまり20兆円のGX経済移行債の償還財源は、「炭素賦課金」と「特定事業者負担金」という新たなカーボンプライシング制度によって将来的(2028年以降)に確保するということだが、それは現行制度で決まっている将来の国民負担を上回らない範囲に収めることで(=今より負担が減るわけではなく、毎年の負担をそれ以上は増やさないという意味)、経済成長を阻害しないカーボンプライシングとすることができ、むしろこの政策の結果誘発されることが期待されている総額150兆円規模の官民投資の実現と、その経済波及効果により、日本の経済成長を喚起できるという大枠のロジックなのである。

またこの「成長志向型カーボンプライシング構想」では、現在GXリーグの中で多排出企業を対象として自主的に行われている排出権取引制度(GX-ETS)について、2026年から、政府指針を踏まえた対象企業の削減目標の設定・認証の導入と、目標達成に向けた規律強化などを含む本格的な稼働を検討し、企業の削減インセンティブ強化とGX投資促進を図ることとされている。

この政府のGX戦略に基づく2050年カーボンニュートラル実現に向けた長期シナリオを時間軸に沿って展開すると、以下のようなストーリー展開になる。まず現状では鉄鋼・セメント・化学などの多排出セクターにおいては、当面はカーボンニュートラル化を進めたくてもそれを実現するようなグリーン技術が存在しないか、あるいは技術的には可能でもコストが非常に高いため、そうした新技術が早期に普及することは期待できない。そこで2030年ごろまでの初期段階では、政府によるGX経済移行債の20兆円を財源とした公的支援で、革新的技術開発やグリーン製品コスト低減のための開発・実証、量産化を後押しして、2030年ごろまでに技術的・経済的なGX実現の可能性を広げることに注力する。それと並行してGX-ETSを本格稼働させて、個々の企業の削減インセンティブを高め、自発的なGX投資の促進を図る。これによって従来の化石燃料(=炭素排出)に依存した製品(エネルギー・サービスなども含む)と、炭素排出がないグリーン製品のコスト差をできるだけ縮めることに注力するというわけである(その間はカーボンプライスが低く抑えられているので、それによって経済の足を引っ張ることはないことが想定されている)。

そのうえで2030年前後からは、段階的に社会が受け入れられるペース・水準で「炭素に対する賦課金」と「特定事業者負担金」というカーボンプライスを漸次導入して、化石燃料や高炭素電源にコストペナルティを課し、そのカーボンプライス収入を、政府のGX経済移行債の債償還財源に充てるとともに、カーボンニュートラルを実現する非化石エネルギーやグリーン製品の相対的な価格競争力を高めることで、グリーン製品市場の自律的・本格的な拡大を図る。そして、それによって民間GX投資の採算予見性を確保し、社会全体のカーボンニュートラル化に向けた大規模な投資(2030年代半ばまでに官民合わせて150兆円規模と想定)を一気に誘発させる、というストーリー展開になっている。GX戦略がこの最終段階の150兆円の官民投資の実現にまでこぎつければ、日本経済を成長・活性化させながら、2050年に向けて自律的にカーボンニュートラルを達成していくことに繋がっていくというのが、今回の政府の「成長志向型カーボンプライシング」を活用した長期にわたる壮大なGX戦略の想定シナリオなのである。

これを国際的な視点で俯瞰すると、パリ協定の下で地球規模でのカーボンニュートラル実現に向けて世界全体の取り組みが進んでいく中で、各国間でGX推進の政策競争が始まっており(EUのグリーンディールやEU-ETS、米国のIRA法など)、その中で日本が他国に先んじて上記のGX戦略をいち早く具現化して実施・実現できれば、日本企業の国際的な技術優位性・国際競争力が確立でき、日本のGX製品・サービスが世界規模のグリーン市場を獲得することが可能となり、少子化で長期的に先細りが必至の国内市場を補って余る日本経済の成長機会に繋がっていく・・というのが、今回のGX戦略による日本経済の起死回生の成長ストーリーになっている。まことに説得力のある、一貫性のある大きな政策構想といえよう。もしこの筋書き通りに事が進めば確かに結構な話であるが、しかしはたしてこの構想に落とし穴はないのだろうか?

2.シナリオ実現の前提条件

この成長戦略の構想は、将来を見据えたシナリオであることから、そのシナリオ展開については将来に向けていくつかの重要な想定や前提条件が明示的・暗黙的に設定されており、その条件が全部満たされていくことがこの戦略を現実化していくための鍵を握っている。逆に言えばそうした前提条件や暗黙の想定がすべて満たされないと、この戦略構想は上述のようなシナリオ通りに進まず、結果として成長戦略とはならなくなるリスクもはらんでいることは認識しておくべきだろう。以下、筆者が考えるGX戦略実現に向けて「満たされるべき必須の前提条件」について列挙してみることにする。

前提条件1:20兆円の政府支援が「GX商品」を生むこと(高コストは不可避だが・・)

まず今回のGX戦略では、政府による20兆円の先行支援により、革新的なGX関連技術開発を促進し、それらが具体化・実用化されていくことが前提になっている。その実現性であるが、GX戦略で想定されている多くのクリーンエネルギー技術やグリーン製品技術は、技術の発展段階の観点で見ると、既に基礎研究段階を卒業して、実証・試作の段階に入っているものが多く、昨年末に政府が示した分野別ロードマップにおいても、技術実証・実用化にむけたかなり具体的なテーマがやや総花的に示されている注4) 。日本企業がもつ技術開発・エンジニアリングなどの技術力をもってすれば、そうしたGX革新技術の多くが、いずれ具体化されてGX製品が試作・実証生産される段階まで進む可能性はかなり高いとみることもできるだろう。しかしそれが実際に市場で売れるような商品にまで昇華されて具現化されるためには、そうした技術の提供する付加価値に見合ったコストを実現する必要がある。つまり商業生産・量産による大幅なコスト低減という具現化に向けた大きな壁を越えなければならず、この壁を乗り越えられる技術がいくつあるかについては、現時点では全く予断が許されない。

現在のあえて総花的に示されている分野別ロードマップでは、むしろそうした壁を乗り越えるための熾烈な競争が企業間で繰り広げられることが政策の前提となっているようにも見うけられる(例えば水素のキャリアにしても液体水素、アンモニア、MCHなど複数の方式が併存して示されている)。本稿ではこうした個々の技術の成否について詳しく論ずることはしないが、GX製品の本当のチャレンジは、GX製品や技術が「できるか」ではなく、それが「価値に見合ったコストで供給できるか」にあるということは深く認識しておくべきだろう。

筆者はかつて政府の炭素価格に関する審議会で、新技術の実現性と経済性に関して「月に人類が行くということだけであれば、1969年のアポロ11号から技術的には可能なのですけども、どんな億万長者も新婚旅行で月に行こうと思わないですね。それはコストとベネフィットの帳尻が合わないからです。」と発言したことがある注5) 。温暖化対策技術も同じで、「技術的にできる」ことと「皆がそれを使うようになる」ことには非常に大きな隔たりがあり、付加価値に見合わないほど高コストな技術は、どんなに優れていて環境に優しくても、現実の社会で広く使われることはないのである。GX製品や技術に関して、これは大きな課題となってくる。

例えばGX戦略をエネルギー転換の観点から見たとき、リーズナブルなコストで大量調達可能であり、かつ輸送・貯留インフラも整った一次エネルギーである現行の化石燃料から非化石エネルギーへとエネルギー転換を図っていく際にこのコスト問題が課題となる。今でも手に入る非化石一次エネルギーである再エネ、原子力は、電力の形で提供されるエネルギーだが、これを輸送や高温加熱の燃料として使うには水素やアンモニア、合成燃料といった脱炭素型の二次エネルギー燃料にコストとエネルギーをかけて転換した上で、社会の消費活動(運輸・生産・生活)に届ける必要がある。この場合、転換の際にエネルギー損失を伴う上に、大量輸送、貯留もエネルギー損失が発生するため、本質的にエネルギー利用効率が悪く、化石燃料をそのままエネルギーとして使うよりコスト高にならざるをえない。このエネルギーロスによる本質的なコストペナルティは、大量生産で補えるようなものではないのである。

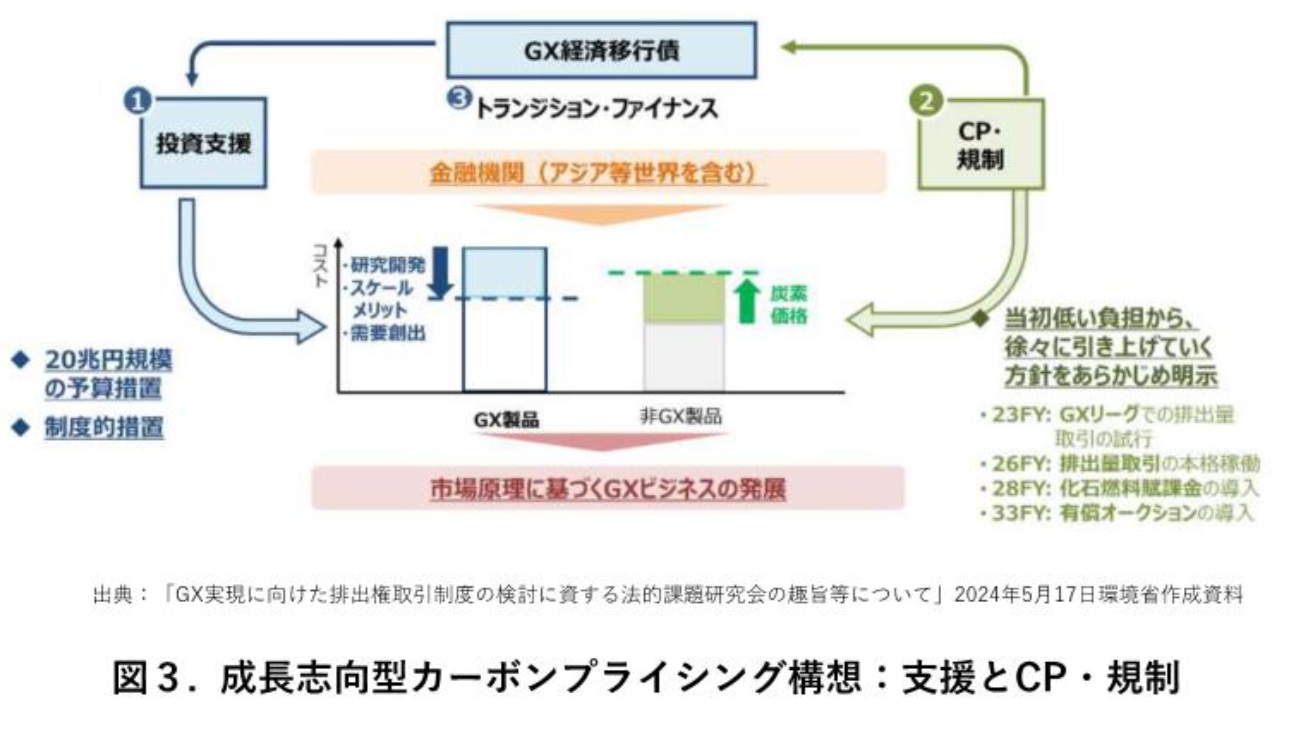

政府の「成長に資するカーボンプライシング構想」の中でも、GX戦略の進展に伴い技術開発が進み、2030年前後にグリーン製品の実用化のめどが立った暁には、カーボンプライシングを導入して高炭素排出の従来製品・サービスにコストペナルティをかけ、グリーンな製品・サービスに相対的な価格競争力を与えることでGX転換を進めていくことが想定されている(図3)。つまり政府のGX戦略でも、技術開発の結果、将来市場に提供されるグリーン製品・サービスは、従来の高炭素製品・サービスに比べて高コストになることが暗黙の前提として想定されていることが読み取れるのである。

これは考えてみれば当然の前提である。化石燃料に由来する高炭素のエネルギーや高炭素製品よりも安価な非化石エネルギーやカーボンニュートラル製品が、大量かつ簡便に手に入るようになれば、自由取引市場でそうしたグリーン製品・サービスは自然に選好されるはずである。つまり自然体でGXが達成されることになる。実際米国ではカーボンニュートラル技術ではないものの、21世紀に入り技術革新によりシェールガス/オイルが消費地において石炭よりも実質的に安く利用できるようになったため、特にカーボンプライシングなどのコストペナルティ政策や石炭使用の制限策がなくても、発電部門での脱石炭と天然ガスへの移行が自然体で進み、結果として米国は自然体で大幅なCO2削減を実現している。

一方、そうした安価な低炭素エネルギー供給が実現されていないEU諸国などの気候変動政策では、カーボンプライシングによってCO2多排出製品や石炭に代表される化石エネルギーにペナルティをかけて、より高コストとなるグリーン製品・エネルギーに消費を誘導する政策が導入・志向されている。この欧州のアプローチにあるようにGX戦略の移行プロセスが、排出量の大きい現状の高炭素製品・サービスを、より「環境に優しいけれど高コストなグリーン製品・サービス」に置き換えていくプロセスであることが、日本が進めるGX戦略でも暗黙の前提になっていることは、以下本稿でGX戦略の実現条件について論考していくにあたり、GXに関する最も重要な政策前提として認識しておく必要がある。

前提条件2:世界全体がカーボンニュートラルにコミットし行動すること

次に前節の最後に触れた「パリ協定の下で世界全体が取り組む地球規模でのカーボンニュートラル実現に向けた移行シナリオ」であるが、はたして世界はどこまで「本気で」カーボンニュートラルにコミットしているのかという問題がある。確かに現状でパリ協定を批准している国は世界196か国に上り、その中で既に158か国(世界のGDPの約94%)がカーボンニュートラル宣言を掲げている。G7やG20などの先進国・主要国は、宣言だけではなくそれぞれ具体的な気候変動対策を進めていくことにもコミットしている。もし新興国や途上国を含むほぼすべての国が、GXにむけた取り組みに具体的に着手し(カーボンニュートラル化、化石燃料からの脱却など)、その実現に向けてコミットしているのであれば、そうした対策に必須となるGX製品の巨大な市場が世界規模で潜在的に存在することになる。その中で日本が他国に先駆けて革新的なGX技術や製品を開発・実用化し、商業化できれば、世界のGX市場を席巻することも可能かもしれない。

しかしそうした各国のGXへのコミットメントの多くが、単に理想や向かうべき長期の方向性を掲げているだけのものであったり、パリ協定という全員参加型枠組みの中で、右へ倣えということでお付き合いとして宣言した(だけの)ものであったりした場合、潜在的なGX市場が潜在のまま顕在化しないような事態も想定される。我が国のGX戦略が、革新的GX技術による世界のGX市場の獲得を、日本の経済成長シナリオの必要条件として設定している以上、この「世界全体がGX実現に向けて動いていき、いずれ巨大な世界規模のGX市場が現出する」という、日本政府の政策が想定している前提条件の当否や、それがどこまで確信にたるものか、いつ具体化するかについては、今一度慎重に吟味するとともに、定期的に再考・チェックしていく必要がある。

前提条件3:国内に本格的なGX市場が形成、創出されること

そしてこのGX市場問題は日本自身の国内GX市場の創出と、その予見性にも大きくかかわってくる。政府の掲げるGX戦略に基づき、日本企業が革新的なGX技術開発に首尾よく成功して、グリーン製品・サービスの供給が将来可能になったとしても、それで直ちにGX市場が形成されるわけではない。世界のGX市場を取りに行くより前に、国内のGX市場が課題になる。GX戦略では、先ずそうしたグリーン製品・サービスが日本の国内市場で十分に売れる環境が整備され、需要予見性が確立されない限り、企業にとって投資回収のめどが立たず、GX戦略が想定している大規模な投資に移行することは期待できない。GX戦略では、2030年前後までに官民合わせて150兆円規模にのぼるとされる莫大な投資を正当化できるようなグリーン需要が創出されることが、その将来シナリオの暗黙の前提となっているのだが、前提条件2に示したように、海外、特に日本の主要貿易相手国であり、なおかつ経済成長が期待されているアジア圏の諸国において、潜在的に期待されているGX市場が顕在化するタイミングについては、国内政策である日本のGX戦略の中で明確化することは難しい。やはりなんといっても他国に先んじて日本国内に確固とした一定規模のGX市場を形成し、グリーン製品・サービスの需要を創出することがGX戦略実現の必須条件となってくる。しかしこのグリーン需要創出は容易ではない。

脱炭素分野での新たなグリーン製品・サービスの需要=GX市場は、現状ではまだほとんど存在せず、今後意識的に「創出」していかなければならないものである。脱炭素分野でのグリーン製品・サービスが、脱炭素にこだわらない従来の商品やサービスよりも安いのであれば、需要はおのずと形成され拡大されるだろうが、そう話は上手く進まない。前提条件1で論じたように、様々な製品やサービスに脱炭素という「環境価値」を乗せることで、そうした商品のコストが上がることが避けられない中で、大きなGX市場を創出するためには、環境価値に消費者が喜んで追加的な対価を払うように仕向けるべく、自発的ないしは制度(規制)的な仕組みが必要になってくるが、そうした需要サイドのGX政策については検討が始まったばかりであり、未だ明確な道筋は見えていない注6) 。

前提条件4:150兆円の本格的なGX投資が日本国内で行われること

GX戦略の支援に基づく技術開発が順調に進展し、革新的なGX技術が首尾よく実用化され、かつ需要サイドの政策も進んで国内外にグリーン製品・サービス市場が期待通り形成されたとしても、そこに大量のグリーン製品・サービスを供給するための本格的な設備投資が日本国内で行われなければ、GX戦略の果実としての利益拡大や雇用拡大の機会を日本企業、ひいては日本国民が享受することはできない。そして現下のGX戦略の中には、これを阻害しかねない相矛盾する要素が内在されているのである。

冒頭に紹介した我が国のGX戦略では、「GXを加速させることで、エネルギー安定供給と脱炭素分野で新たな需要・市場を創出し、日本経済の産業競争力強化・経済成長につなげていく」というGX推進法の目的が掲げられているが、GXを加速することが自動的に①エネルギー安定供給と、②脱炭素化分野での新たな需要・市場創出の同時達成につながるわけではない。②の新たな需要・市場創出は、前提条件3そのものであり、GX戦略実現の必須条件の一つであるが、これと①のエネルギー安定供給を「同時に達成する」ことが政策の目標になっていて、これは日本国民にとって望ましい姿であることは間違いない。しかしよく考えてみると、カーボンニュートラルという戦略的な目的が存在していなかった2000年代初頭までの国際環境下でも、①でいうところの安定供給を含む「エネルギー安全保障」の確保は、我が国が取り組む大きな政策課題だったのである。エネルギーの輸入依存からの脱却と、産業の国際競争力を維持するための安価・安定的なエネルギー確保のため、原子力を含む多様なエネルギーミックスをバランスよく採っていく戦略が縷々模索されてきたのである。それが福島第一原発の事故という非常事態を受けて暗礁に乗り上げて、国産エネルギー源としての重要なオプションに暗雲が立ち込める中で、2020年代に入ってカーボンニュートラルという困難かつ新たな国家戦略命題が日本のエネルギー戦略に追加的に上乗せされているというのが現状である。

エネルギーの安定供給を追求する①だけなら、供給国が多様で、かつ友好国・同盟国が中心となるためエネルギー安全保障上の懸念が少なく、長期大量輸送・備蓄も可能であり、何よりも相対的に低コストである石炭を上手く活用していけばよい。今でも石炭は我が国の発電の約3割を担っており、その既存インフラを最大限活用していくことが手っ取り早く低コストなエネルギー安定供給対策である。実際、資金や技術・ノウハウに乏しい発展途上国で大規模な発電を行う際に、まず手を付けるのが石炭火力であることは理由のないことではないのである。

しかし石炭火力への依存は、カーボンニュートラルというもう一つの政策目標と矛盾してしまう。そして石炭よりも温室効果ガス排出を抑えた発電・エネルギー供給システムが、石炭よりもコストアップすることが不可避となる注7) 。上述のとおりGX製品・サービスのコストが高くつくことは、少なくとも当面は不可避なのである。日本のエネルギー安定供給をカーボンニュートラルという拘束条件の中で実現する際に、どこまでのエネルギーコストアップを容認するか、これが実は150兆円のGX投資の向う先を国内にすることの重要な制約要因になることは認識しておく必要がある。エネルギーの脱炭素を進めるあまり、日本国内のエネルギーコストが諸外国(とりわけ近隣の中国や韓国、アセアン諸国など)より相対的に高くなってしまうと、そうしたエネルギーを使用して作られることになるグリーンな製品・サービスの生産設備や流通システムへの投資が、日本国内ではなくエネルギーコストのより安い海外に向かうことは避けられなくなる。実際、最近では太陽光、風力といった再エネ設備、EVやそこで使われるバッテリー等の生産拠点が、グリーン政策の推進やインフレでエネルギーコストが上昇している先進国から、国産石炭火力の安価な電源を活用する中国に移転し、世界市場を席捲している。これが世界各地で政治問題化しているのだが、日本のGX戦略でも、それによっていかに素晴らしいGX革新技術を開発できたとしても、その経済的な果実を得るのが中国をはじめとしたエネルギーコストの安い海外諸国になってしまったら、日本の成長戦略にはつながらず、元も子もなくなってしまう。

前提条件5:GX‐ETSが多排出セクターの当面の取り組みを阻害しないこと

最後の前提条件として挙げるのは、日本政府がGX戦略の中で2026年から本格実施を想定しているGX-ETSの制度設計に関するものである。本格的に導入・施行されるGX-ETSが、当面大幅な削減を実現する技術のめどがたっていない鉄鋼、セメント、化学などの多排出セクター(いわゆるhard to abate sector)の削減にむけた努力を阻害しないものとすることが、GX戦略実現には必須条件となる。そもそもCap&Trade型の排出権取引制度(ETS)は、環境経済学的に見て、対象となる企業に排出上限枠を設定して削減対策を促す中で、削減対策のコスト(限界削減費用)が高い(=排出枠を超過して排出せざるを得ない)企業に、削減対策が安く超過達成できる企業から安い排出権を購入して排出上限を満たすことを求めるものである。これによって限界削減費用の安い対策から順次導入されることを促し、社会全体の削減対策費用を最小化しながら効率的に排出削減を進めていくという、経済学的に合理的な仕組みである。そこでは社会全体の削減費用最小化という効率性が担保されているが、逆に言えば削減対策費用が高い企業にとっては、ETSという制度があることによって、自社で高いコストをかけて削減するより、安い排出権を買うことで手っ取り早く削減義務を満たすことができるようになるため、自ら削減努力をするインセンティブが失われることに繋がる。

一方でパリ協定の目標である長期的にカーボンニュートラルを達成するためには、削減技術がまだ開発・実用化されておらず、削減費用極めて高いHard to abateセクターにおいても、目標期限までに大幅削減・カーボンニュートラルを達成することを目指す必要があり、そうしたセクターにいる企業が目先の削減実績を上げるために安い排出権を買うという行為は、その費用負担により、自ら削減するための技術開発や環境投資に向かうべき経営資源が減ってしまうことに繋がり、長期的なカーボンニュートラルにむけた投資が阻害され、将来の大幅削減にむけた社会全体の潜在的な可能性を損なう結果を招きかねない。

別な見方をすれば、現実の企業が直面しているカーボンプライス(ここでは限界削減費用と考える)は、各企業のおかれた産業特性や技術可能性、事業環境の資源・制度制約により大きく異なる中、GX-ETS市場で取引される排出権価格として、日本の産業界に統一的なカーボンプライスの指標が導入されると、そのカーボンプライス以上の対策を進める経済的インセンティブが失われ、かえってパリ協定の長期目標達成を阻害するという問題である。当面削減が困難かつ高コストな多排出セクターがGX-ETS制度に参画する場合、そうした長期的な取り組みや努力に対するディスインセンティブとならないような制度設計をすることが必須条件となる。

3.GX戦略実現にむけた前提条件を満たすための課題と対策

以上本稿では、政府が掲げたGX戦略が2030年以降に成果を生み、真に日本経済成長につながるものとなるために、暗黙的に前提としている条件や、これから前提条件として満たしていかなければならない必須の条件について、以下の5つを列挙してきた。

前提条件1.20兆円の政府支援が「GX商品」をもたらすこと(ただし高コストは不可避)

前提条件2.世界全体がカーボンニュートラルにコミットして行動すること

前提条件3.国内に本格的なGX市場が形成・創出されること

前提条件4.150兆円の本格的なGX投資が日本国内で行われること

前提条件5.GX-ETSが削減困難セクターの当面の取り組みを阻害しないこと。

これらの前提条件はGX戦略を日本の経済成長につなげるために必須の条件であるが、これらは何もしなくても自然体で満たられるようなものではなく、国を挙げて強い意志と不退転の決意で取り組むことで初めて整ってくる政策課題そのものなのである。本稿「GX戦略は経済成長をもたらすか」では以後、特に上記の前提条件3(市場創出)、4(国内投資)、5(GX-ETS)について、本稿の続編~各論~として全5回シリーズで、その背景や課題と、戦略実現にむけて政策として採るべき方向性についてより詳しく論考していくことで、日本が掲げているGX戦略という大規模な環境・経済・産業に係る政策体系の全貌とその課題について明らかにしていくことにする。

- 注1)

- 「GX実現に向けた基本方針の概要」2024年2月10日閣議決定資料

https://www.cas.go.jp/jp/seisaku/gx_jikkou_kaigi/pdf/kihon_gaiyou.pdf

- 注2)

- 「脱炭素成長経済型経済構造移行推進戦略」2024年7月閣議決定資料p14

- 注3)

- いずれもエネルギーにペナルティを課す制度になるため両者の二重賦課は避ける方針が謳われている。

- 注4)

- 「分野別投資戦略」(令和5年12月22日)

https://www.cas.go.jp/jp/seisaku/gx_jikkou_kaigi/pdf/kihon1222.pdf

- 注5)

- 環境省 中央環境審議会地球環境部会 長期低炭素ビジョン小委員会(第10回)平成28年12月13日

- 注6)

- 経済産業省では「産業競争力強化及び排出削減の実現に向けた需要創出に資するGX製品市場に関する研究会2024」を立ち上げ、GX市場創出に関する検討を開始している。

- 注7)

- 太陽光、風力といった再エネの発電コストが既に化石燃料発電コストを下回る水準まで下がっているとの主張を聞くが、それは発電端のKW単価であり、調整力(変動性吸収)、慣性力などを含む、電力のユーティリティ価値としてのシステムコストは依然高止まりしており、なおかつ機器供給が中国1国に依存するという安全保障リスクも指摘されている。