どうなる電気料金、どうする安定供給

山本 隆三

国際環境経済研究所所長、常葉大学名誉教授

昨年12月の消費者物価指数(CPI)上昇率は、前年同月比4.0%だった。電気料金の上昇率は21.3%。地域、契約形態により、平均単価の上昇率に差はあるが、電気料金の上昇率は平均単価の上昇率を下回っていると推測されることから、節電をされている家庭も多いのだろう。

エネルギーは製造、輸送、販売すべての場面で使用されるので、電気料金を初めとしたエネルギー価格は、すべての物価に影響を与える。上昇率4.0%に寄与した内訳をみると、エネルギーが1.21、うち電気料金が0.78、食品1.86、家具家事用品0.29、交通通信0.28などだが、エネルギーと食品価格の上昇が物価を引き上げていることが分かる。

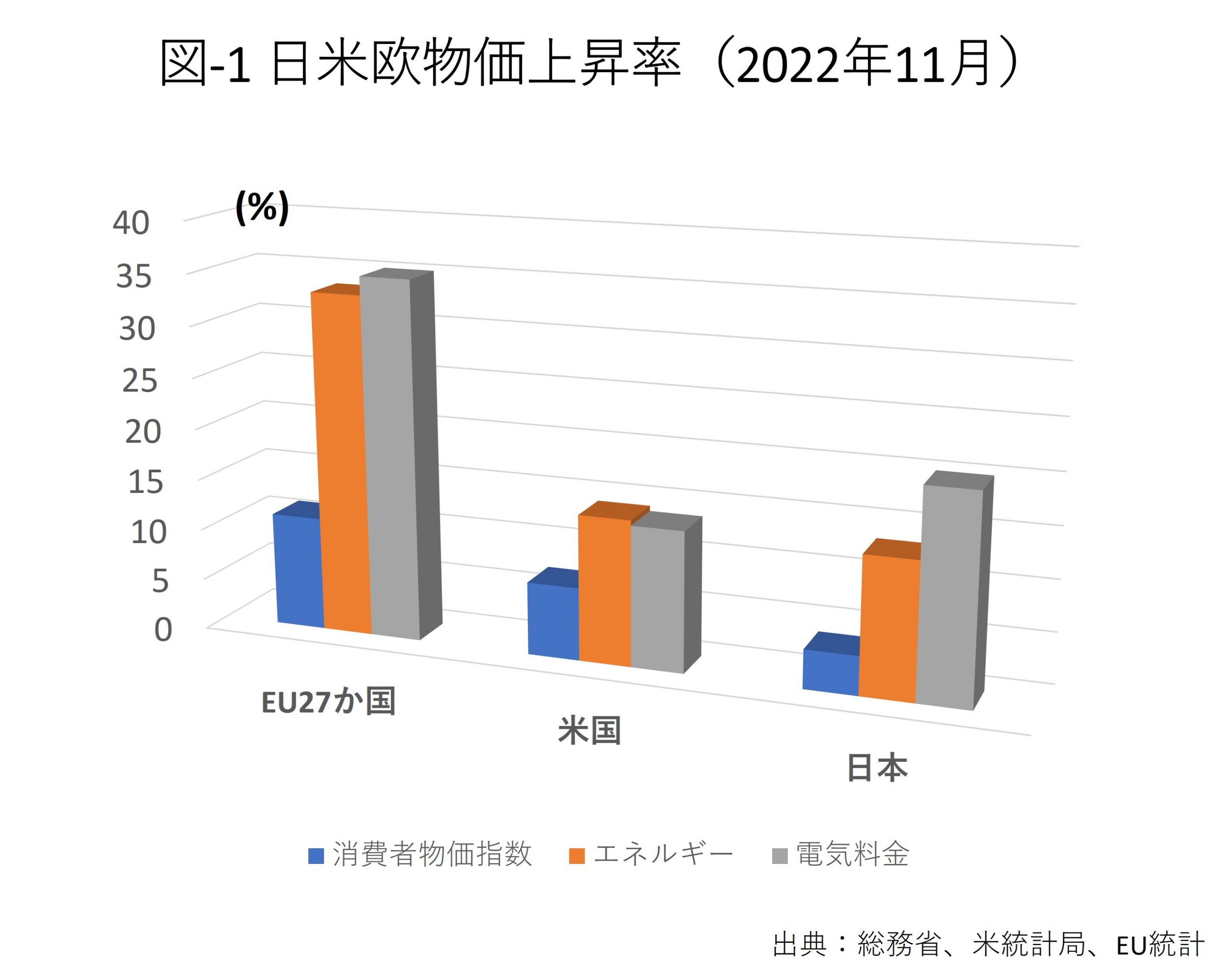

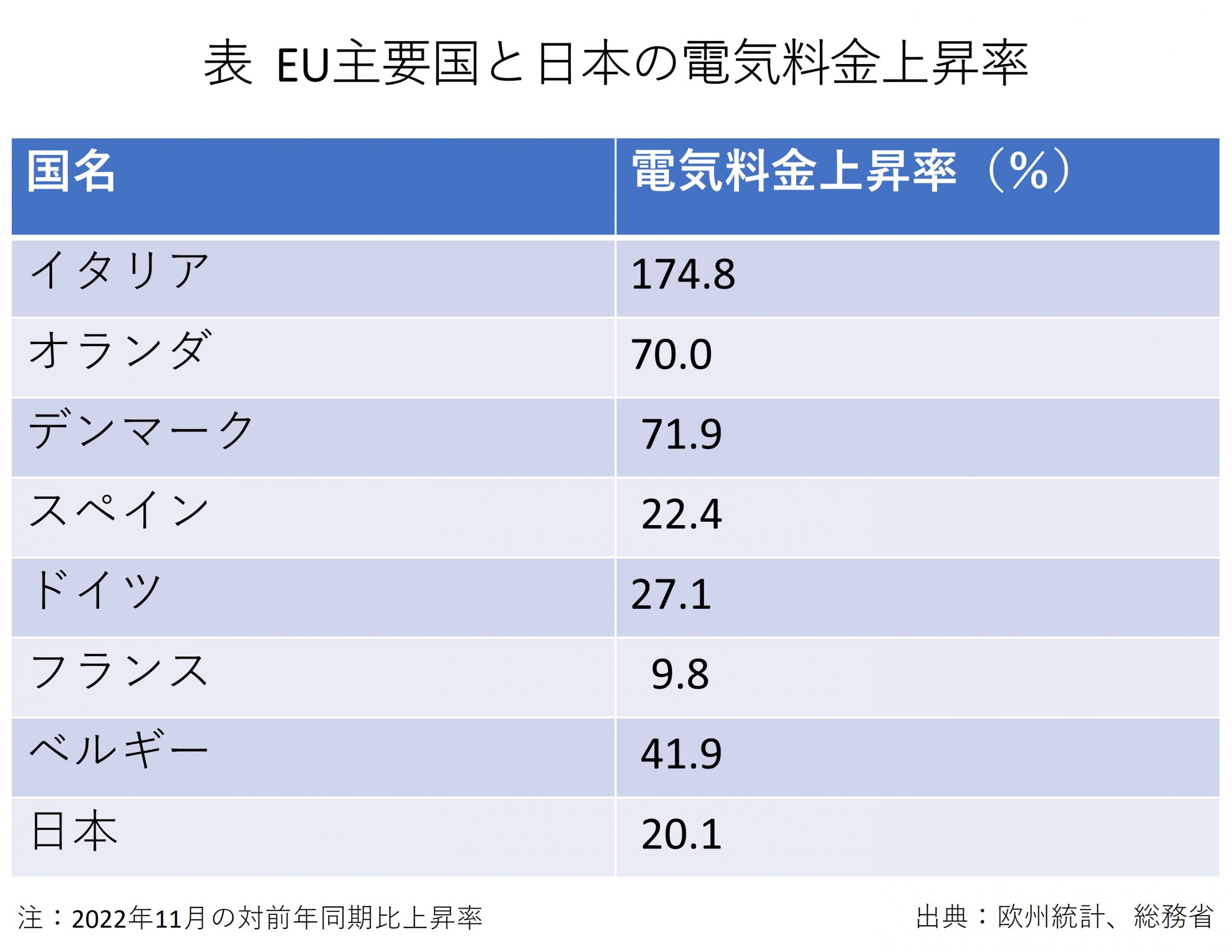

欧米諸国でも、エネルギーがCPI上昇率に大きな影響を与える傾向は変わらない。昨年11月の物価上昇率をみると、EU27か国と米国では、それぞれ総合が11.1%、7.1%、エネルギー33.3%、14.2%、電気料金35.1%、13.7%だ(図-1)。エネルギー自給率100%を超えている米国の電気料金の上昇率は相対的に低いが、欧州諸国の多くでは料金抑制に補助金を投入した後の上昇率も日本を上回っている(表)。

どうなる2023年のエネルギー価格

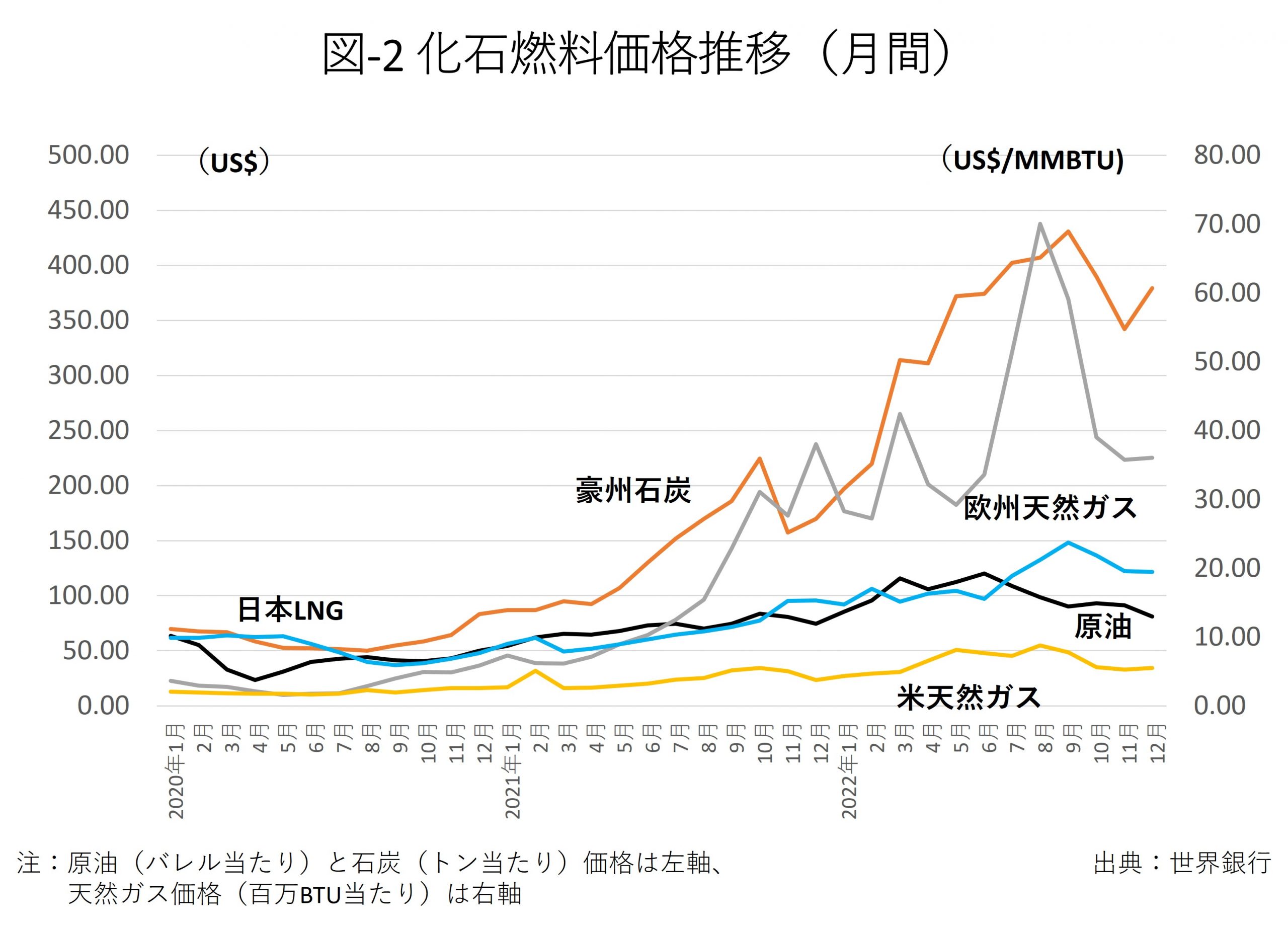

欧州を筆頭に大きな電気料金上昇を引き起こした原因は、2021年の夏ごろから始まった欧州エネルギー危機にある。コロナ禍により落ち込んだエネルギー需要に見合う形でエネルギー供給も落ち込んだが、コロナ禍からの需要回復に沿う形で生産は戻らなかった。脱化石燃料による化石燃料への投資減も生産回復を妨げた(拝啓グレタ様 地球の問題は温暖化だけではありません Wedge ONLINE(ウェッジ・オンライン) (ismedia.jp))。

それにつけ込んだのが、ロシアだった。2021年夏ごろから天然ガス供給量を絞り始め、まず天然ガス価格、次いで石炭価格を上昇させた(図-2)。昨年2月の開戦以降は、欧米日のロシア産エネルギー購入量削減の制裁に対抗する形でロシアは天然ガス供給を削減し、ロシア産天然ガス依存度の高い欧州諸国を揺さぶる戦略を取っている。

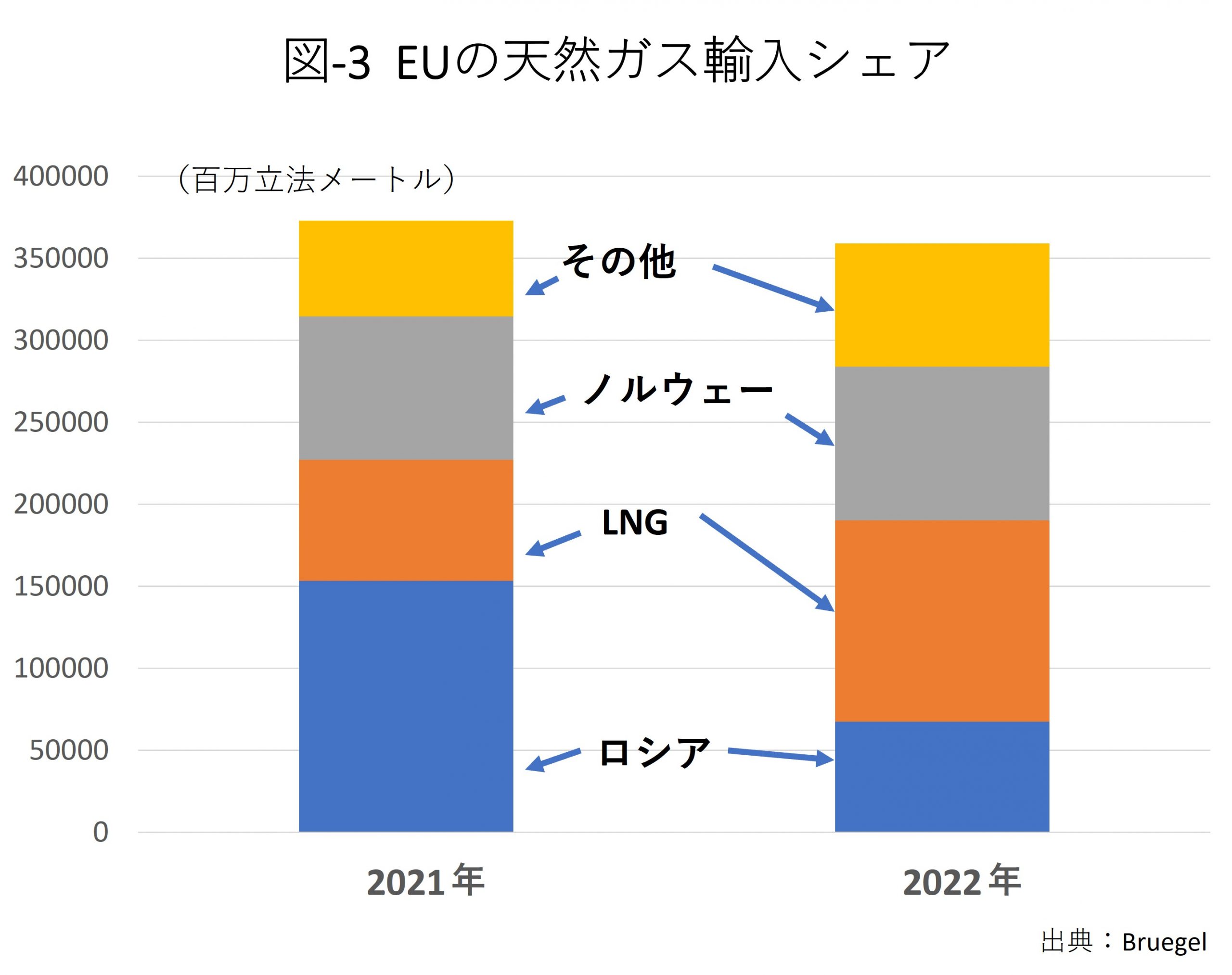

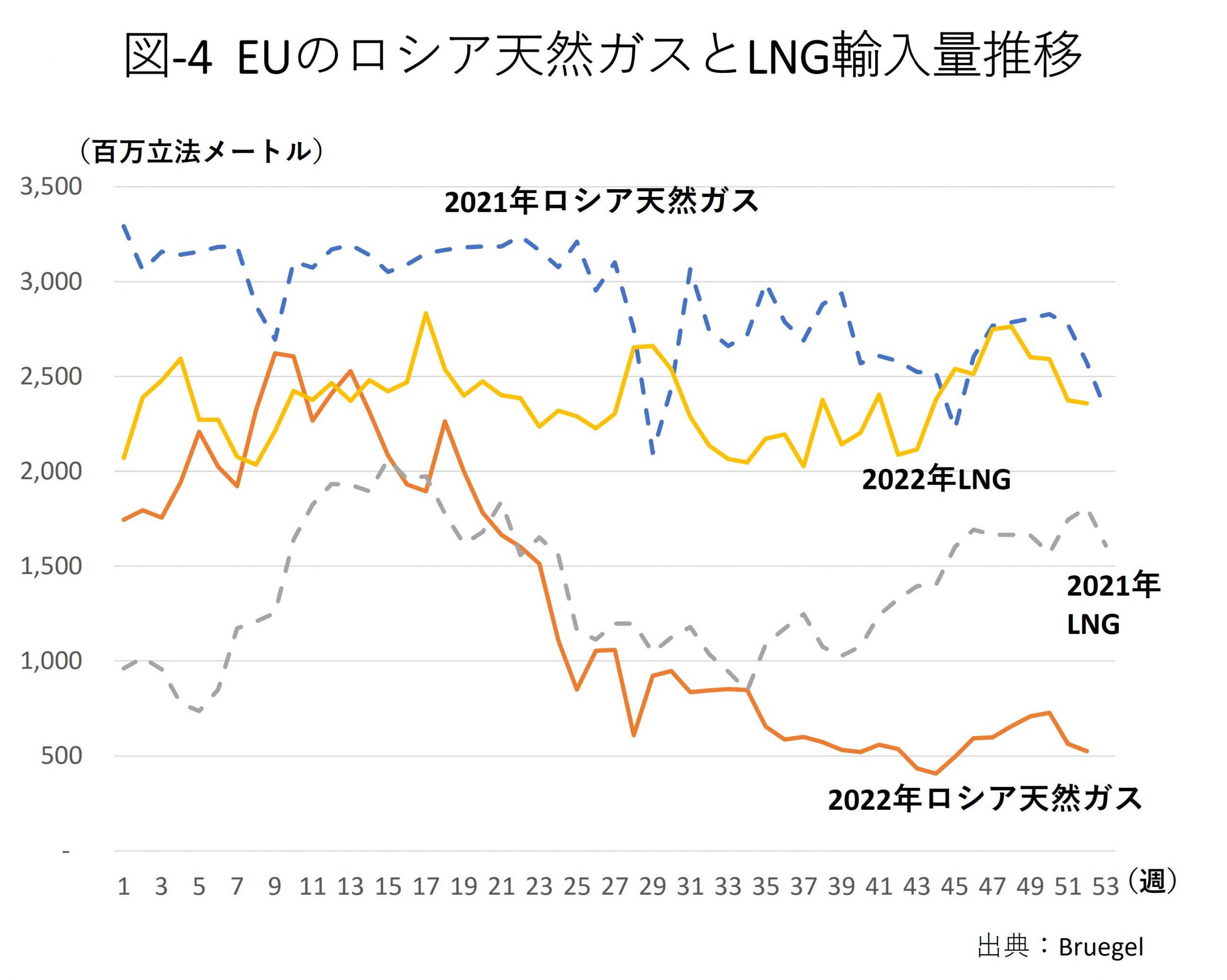

欧州諸国とロシアの綱引きは続いている。22年のEUの天然ガス輸入量は、21年より100億立方メートル(10BCM)減の約360BCMだった(図-3)。パイプラインガスに加えロシア産LNGを含むロシアシェアは、21年の約45%から半減したと推測される。

数量にすると約80BCM以上の減少だが、昨年はLNGの供給増により、この落ち込みの大部分を埋めることができた(図-4)。しかし、ロシアからの天然ガス供給量は減少を続けており、昨年末から今年初めの供給量が今後も続くと仮定すると、今年の供給量は昨年からさらに40から50BCM減少する可能性がある。

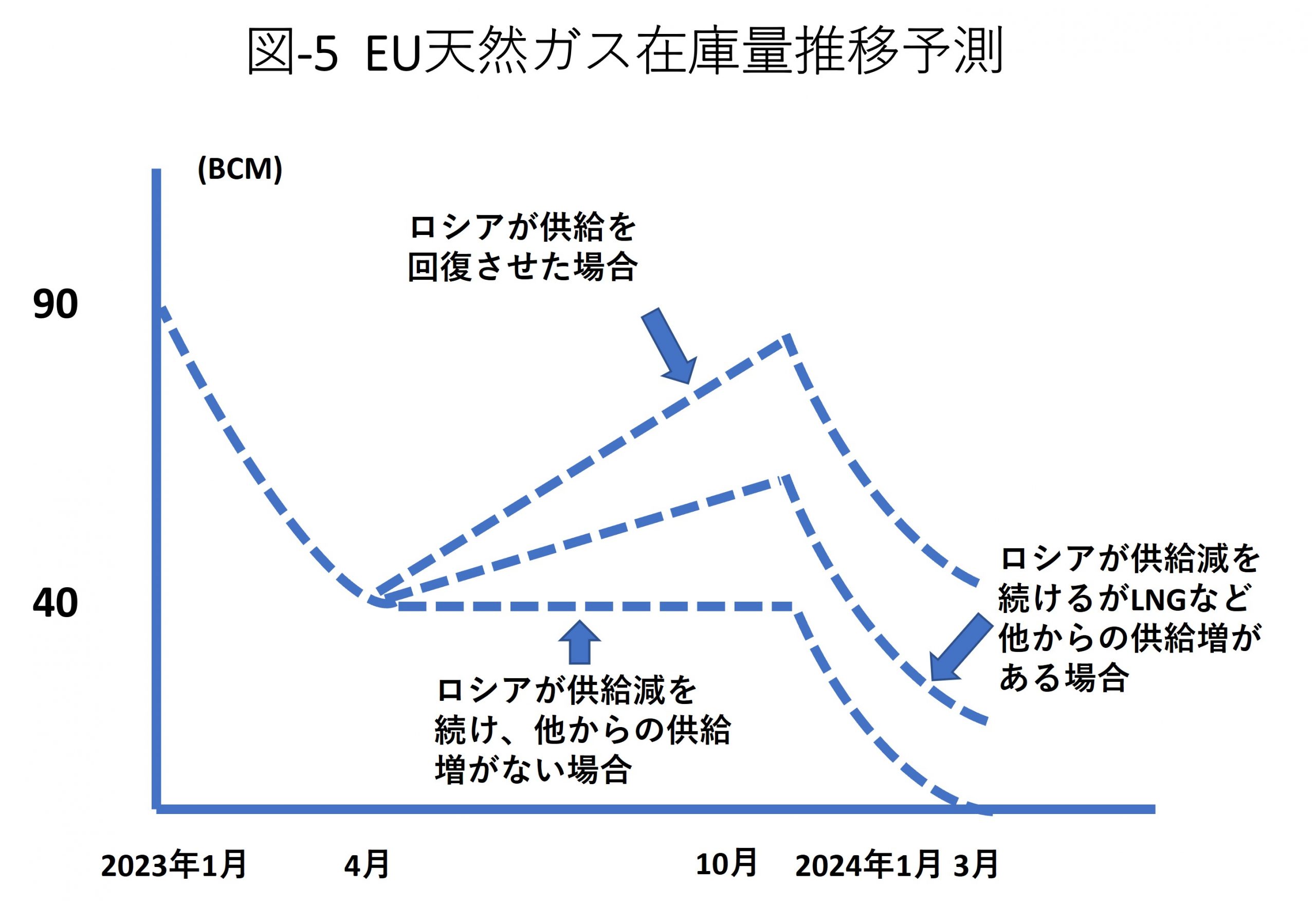

欧州諸国は例年夏場の供給量を貯蔵し冬場に備える。その貯蔵量は、80から110BCMに達し、冬場に50から60BCMを消費する。今年1月下旬のEU全体の貯蔵量は、暖冬と消費節約努力があったので依然80BCM以上あるが、これから3月下旬にかけ40BCM程度が消費されると予想される。

春先に40から50BCMになった在庫を春から夏にかけ戻す必要があるが、ロシアが現状の供給量を続けた場合には、在庫を戻すことが難しく、40BCMから50BCMの在庫がほとんど増えないまま冬場を迎えることになる可能性がある。そうなれば、来年3月にかけての需要期に在庫は底を突く恐れがある(図-5)。米国産LNGの供給増が予想されるので、状況は緩和される可能性はあるものの、ロシアの出方、供給量が大きく状況を左右する厳しい需給環境が続く。

この状況が想定されることから、天然ガス価格がエネルギー危機発生前に戻ることはないと予想される。さらに、欧州諸国が天然ガス消費抑制のため、石炭火力の利用率を上げており、米、南アフリカ、豪州、コロンビアからの石炭輸入量を増やしている。ドイツの石炭輸入量の推移を図-6に示した。

今年1月の欧州の石炭輸入量は、暖冬を反映し昨年同月比3割近く落ち込んだ模様だ。そのため石炭の翌月渡し先物価格も9か月振りにトン300ドルを割り込んだ。一方、中国の大手需要家は豪州炭の輸入を再開すると報道されており、石炭価格が200ドルを割り込むような大きな下落はないとみられる。

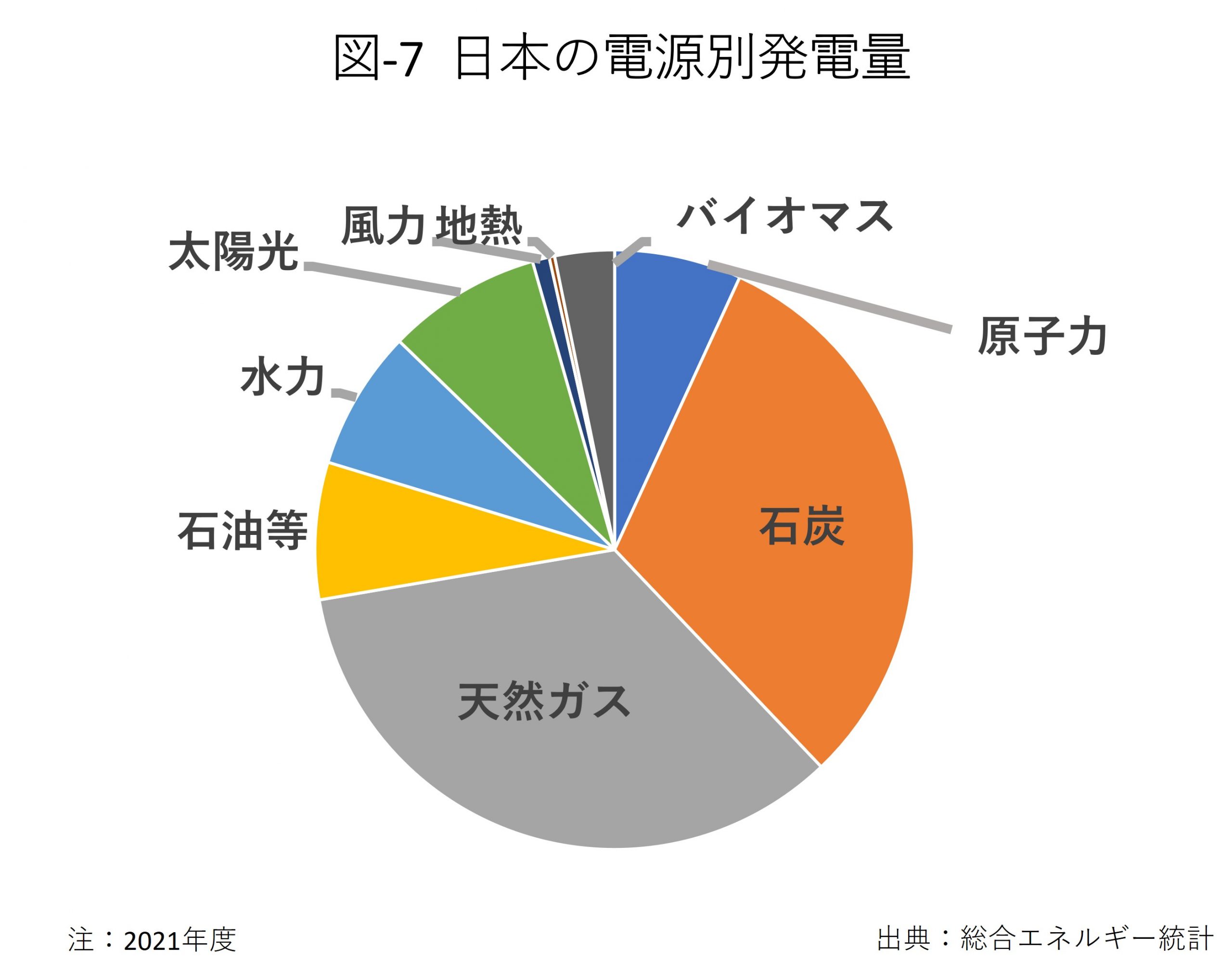

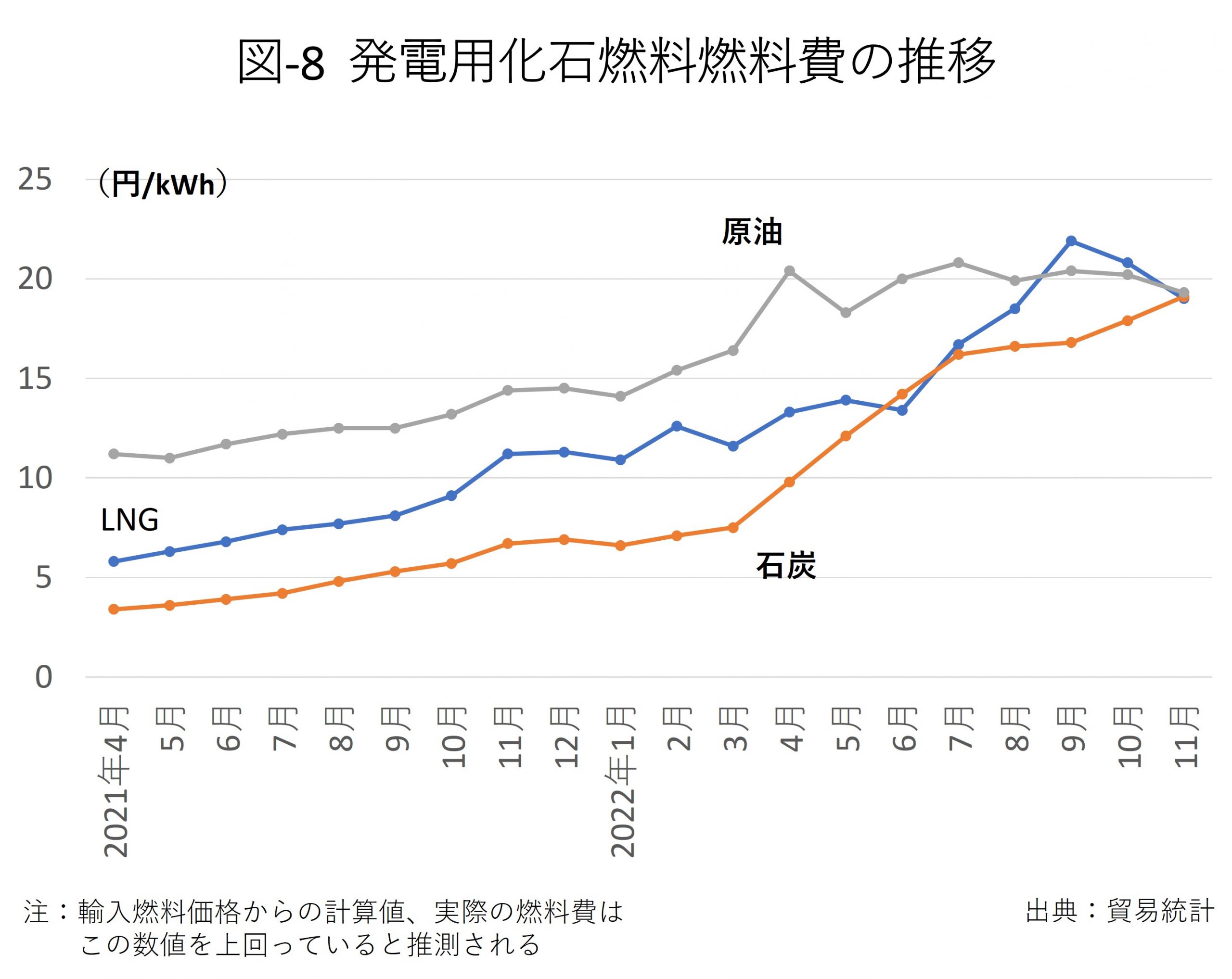

日本の発電量の構成比の3分の2はLNGと石炭火力に依存しており(図-7)、電気料金はLNGと石炭輸入価格上昇の影響を大きく受けた(図-8)。石炭、LNG価格の大幅下落の可能性は極めて低いことから、電気料金は多少の下落はあるものの高値で推移する可能性が高い。

価格安定と安全保障には自給率向上が必要

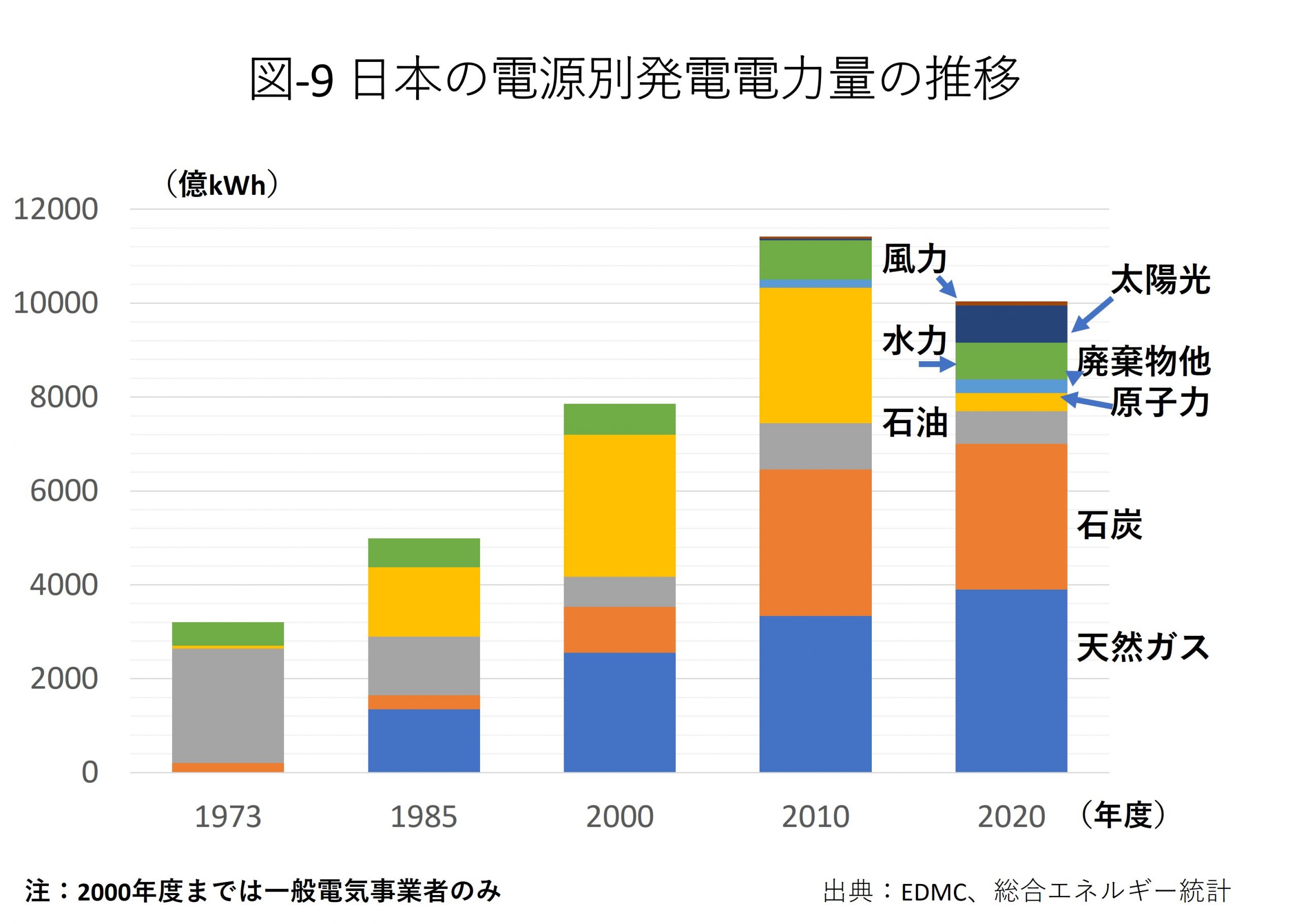

50年前のエネルギー危機により、世界は脱石油を目指し天然ガス、石炭、原子力に多様化を進めた。1973年当時、石油に8割近くを依存していた日本の電力供給も多様化が進んだ(図-9)。東日本大震災以降原子力の比率は減少したが、LNGと石炭への多様化はさらに進んだ。

しかし、ロシアが始めた戦争は世界のエネルギー安全保障を大きく変えた。世界一の化石燃料輸出国ロシアの影響を脱するため、世界がいま必要とする安全保障は自給率の向上だ。エネルギー価格も安定する。安全保障政策は、エネルギー供給の多様化から自給率向上に50年ぶりに大きな転換期を迎えた(50年ぶりの転機に立つエネルギー安全保障政策 (keidanren.or.jp))。

原子力と再生可能エネルギーの利用が自給率向上に寄与するが、日本での再エネの利用には送電網の整備に多額の投資が必要になる。また、再エネ設備は、原子力設備とは桁が異なる大きな量の資器材、原料を必要とし、その供給国である中国依存を高めることにも注意が必要だ。

欧州諸国では、エネルギー危機を受け原子力発電に関する世論が大きく変わった。例えば、スウェーデンの昨年12月の世論調査では、必要なら新設まで支持が59%に対し廃止は8%だ。かつて、脱原発を決めた国とは思えない世論の変化だ。

新設支持の声も増えているベルギーは、脱原発政策から10年間の2基の運転延長に舵を切った。英国、フランスはフランス製軽水炉、自国製小型モジュール炉(SMR)の導入を計画している。さらに中東欧諸国に加え、フィンランドなどでも米国製新型軽水炉、SMRの導入が図られようとしている。エネルギー安全保障強靭化の手段は限られ、原子力は有力な選択肢になった。

日本では電気料金抑制のためにも、エネルギー安全保障の強化のためにも、既存原子力発電所の再稼働に加え、リプレース、新設も行う必要がある。さらに、自由化した市場で巨額の投資を伴う原子力発電所の建設には、英国のような投資額に基づく支援制度が必要になる。制度作りも急がれる。

料金抑制、安全保障強化のため、エネルギー資源を持たない日本が採れる戦略は限られている。早急に政策を実行しなければ国民も産業も不安定な供給と高価格に疲弊し、失われた40年に突入する可能性すらある。ここで流れを変えなければならない。