FIT制度10年の評価と検証

竹内 純子

国際環境経済研究所理事・主席研究員/東北大学特任教授

(「環境管理 」より転載:2022年11月号 Vol.58、No.11)

本年7月で、わが国がFIT制度を導入してからちょうど10年が経過した。この間、日本の再生可能エネルギー(以下、「再エネ」という)を巡る状況は大きく変化した。わが国の再エネ普及は急速に進み、再エネ発電設備導入量は世界第6位、太陽光発電についていえば世界第3位となっている。再エネは基本的に太陽エネルギーを受け止める土地面積の取り合いであるので、平地が乏しく、そこに人口が密集して住んでいるわが国は有利な条件に恵まれているとは言い難い。中国、米国というわが国の25倍の国土を持つ国に次いで太陽光発電導入量3位に至っているのは、2012年7月に開始した全量固定価格買い取り制度(以下、「FIT」という)による支援の成果であるといえよう。

しかし、再エネ導入量だけで政策を評価することはできない。費用対効果やその他の政策目的との共存など、総合的な評価と検証を行うことが、今後の再エネ導入政策をよりよくするうえでは重要だ。10年という節目に当たり、FITの評価と検証を行いたい。

日本は再エネ後進国か

日本は再エネ導入において遅れている、後進国だと批判されることが多い。その理由は電力需要全体に占める再エネ発電量の比率が現時点で約22%と、他国と比較するといささか見劣りすることによると考えられる。エネルギー政策に関してしばしば比較の対象とされる欧州全体と日本のデータを比較してみたい。

電力需要が小さければ再エネが賄う電気の比率は上がりやすくなるが、表1に示したように、欧州27カ国の電力需要は日本の約3倍にとどまる。人口は欧州が約4.5億人、日本が約1.2億人と4倍近い開きがあるが、日本は製造業が主体の産業構造であるため、電力需要は相対的に大きくなっている。

表1 国土面積あたりの電力需要、再エネ発電量などの国際比較(2020年実績)

(出所:IEA“Monthly Energy Statistics”、米国Central Intelligence Agency“The World Factbook”を基に筆者作成)

再エネ、特に太陽光や風力発電の導入のしやすさは、国土面積に影響される。欧州全体では約430万平方キロメートルであるのに対して、日本はその約11分の1の約38万平方キロメートルにとどまる。平地面積でいえばその差はより拡大するが、電力需要と国土面積の差から単純に考えると欧州は日本の4倍程度再エネ比率を上昇させやすいということになる。

再エネ発電設備導入量でいえば、日本は現在、世界6位、太陽光発電では、日本の25倍もの広大な国土をもつ中国、アメリカに次ぐ3位となっている。2012年から19年までの7年間で再エネによる発電電力量(水力除く)は3.4倍に増加しており、この間EUは1.7倍、ドイツ1.8倍、英国3.2倍であることを考えれば、この導入スピードは遅いとは言い難いのではないか。ドイツがFIT制度を導入したのが2000年であり日本はその時点で出遅れていたという批判はありうるし、2030年における再エネ導入量の目標を満たすには十分ではないことは間違いが無い。しかし、他国との比較において常套句として使われる「遅れている」という表現が妥当であるかどうかは議論の余地があろう。

FIT制度のポイント

FIT制度は、「再生可能エネルギーの導入を促進するための政策として、世界で最も広く利用されており、税制優遇やRPS政策よりもRE開発に大きな割合を占める。」(Couture, TD et al.[2010])と言われた通り、欧州や中国を含むアジア諸国などで広く導入された施策である。わが国では、気候変動問題を重要政策とした民主党政権の下で導入が検討され、2011年3月11日の午前中に閣議決定された。東日本大震災で遅れたものの同年8月に成立、翌2012年7月から施行されている。FIT制度を定めた再エネ特措法のポイントは以下の通りである。

- 電気事業者に、国が定めた調達価格・調達期間での、再エネ電気の調達を義務づけ(第1条)

- 調達価格・期間は、調達価格等算定委員会の意見を尊重し、経産大臣が決定(第3条)

- 調達価格は各再エネごとに「適正コスト」に「適正利潤」を勘案して算定(第3条)

- 経済産業大臣は、調達価格等を定めるに当たっては、賦課金の負担が電気の使用者に対して過重なものとならないよう配慮しなければならない(第3条)

- 買取価格と回避可能原価との差額を「賦課金」として電気の利用者から徴収(第16条)

- 電力多消費産業に対する賦課金の軽減措置(第17条)

- 集中的導入を図るため、施行から3年間は特に利潤に配慮(附則第7条)

- エネルギー基本計画見直し時または3年ごとに、導入状況、電気料金への影響・見通し、内外の社会経済情勢の変化等を踏まえ、必要な措置を講ずる(附則第10条)

FIT制度の負の遺産

FIT制度の本来の目的は、大量導入による学習効果で再エネのコストを低減させ、再エネが自律的に拡大していくことへの道筋をつけることにある。再エネの導入量が増えたことは成果ではあるが、その結果として再エネのコスト低減は十分進んだのであろうか。

この点でわが国のFITは十分な成果を上げたとは言い難い。残念ながら日本では、これだけ太陽光発電が導入されたにも関わらず、国際比較するとそのコストは高止まりしている。FITを卒業して、徐々に再エネの普及を市場に委ねていくこととされているが、FITによる補助を受けていた期間に十分な習熟を積んでコスト低減が進められなかったことは、今後の普及拡大にあたっての最大の障壁だと言えよう。

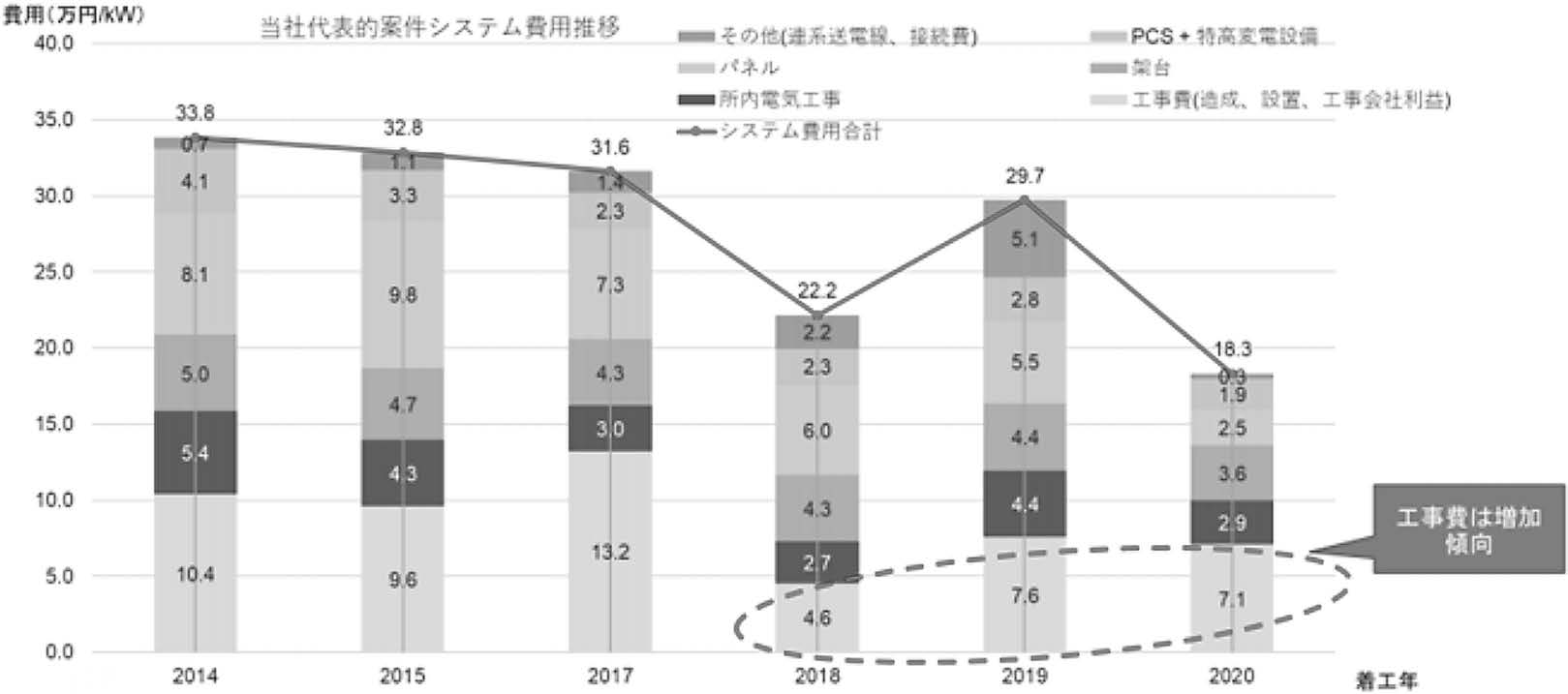

各国のメガソーラーのコスト内訳を比較した国際機関の分析によると、日本のメガソーラー建設コストは海外に比べて高止まりしている。建設工事費が他国に比べて高い上、近年上昇傾向になっている(図1)。太陽電池などの設備機器は、中国が世界シェアの8割を占め、世界中のどこの国も中国から輸入しているため、日本もこの部分のコストはそん色ないとされる。建設工事費が低減できれば、日本の太陽光発電の導入に弾みがつくと考えられるが、建設工事費が高止まりしている原因は、一つには日本の国土・自然条件と、もう一つは産業育成の課題が考えられる。

図1 太陽光発電システム費用の推移

(出所:パシフィコパワーエナジー社資料を加工(竹内他[2021]))

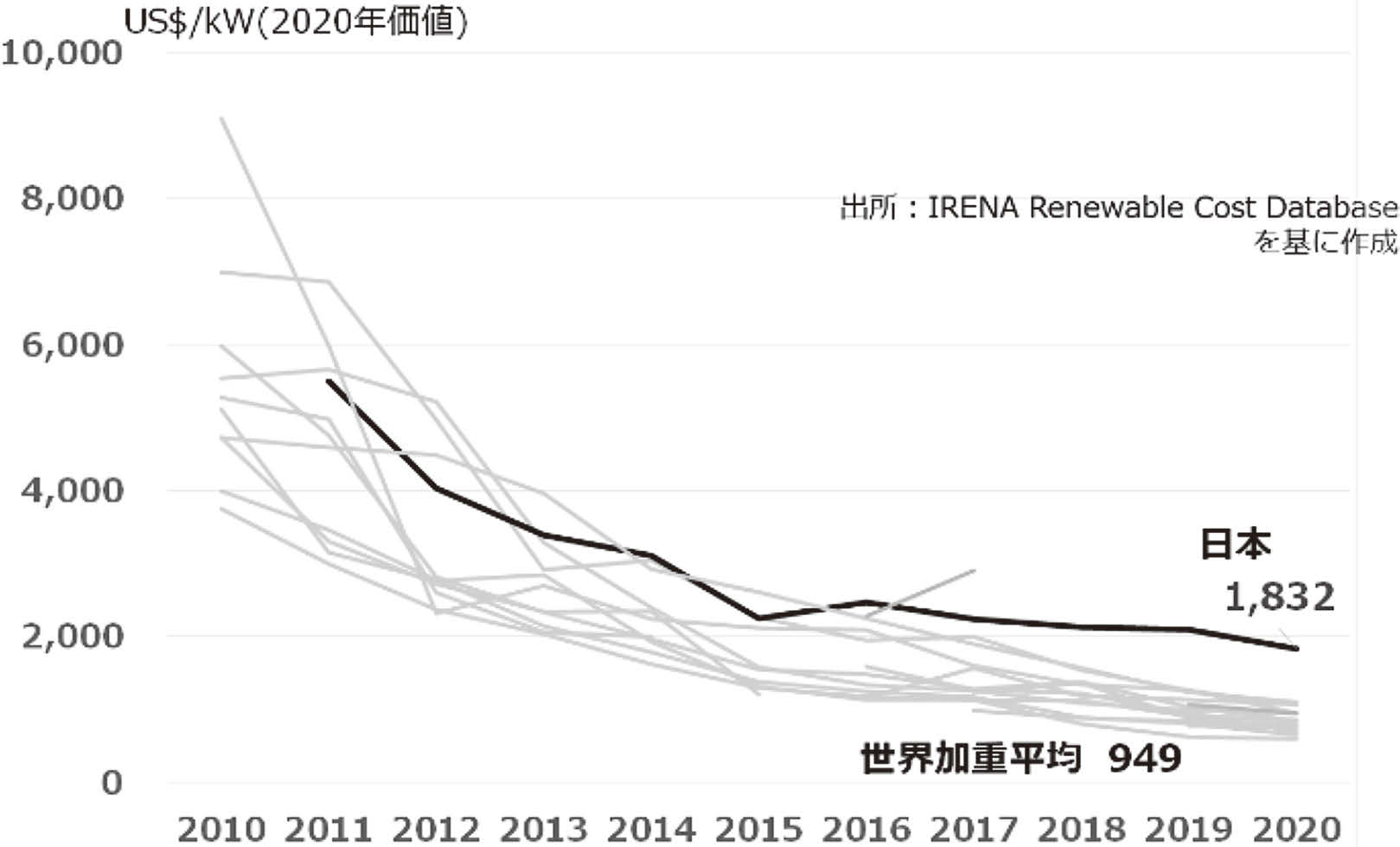

国土・自然条件の点からいえば、日本の平地面積はドイツの半分程度しかなく、メガソーラーを建設するには、山がちな土地を造成コストをかけて切り拓くしかないケースが多い。また、自然災害が多いので、耐風・耐雪などの基準を満たそうとすると工費が高くなりがちだ(図2)。

技術の進歩や産業の習熟でコストを低減させる努力が求められるが、太陽光発電の建設工事ができる建設業許可業者(電気)のうち、太陽光発電事業に注力する会社は極めて少なく、従前から生業にしていた建設業の延長で工事を手掛けたところがほとんどだ。特に地域の小さな建設会社は、そもそも働き手や跡継ぎの確保の問題に直面しているところも多く、太陽光発電の建設に関してノウハウを蓄積し工法の改善などに取り組んでいる事業者は多くない。

FIT制度が導入され、太陽光発電バブルが発生したが、関係産業を育成しコスト低減を進めるという本来目指した成果には乏しいままバブルは弾けてしまった。わが国で今後も競争力ある電源として太陽光発電を普及させていくには、産業の再構築が必要であろう。

図2 メガソーラー建設コストの国別推移

(出所:IRENA Renewable Cost Databaseを基に筆者作成(竹内他[2021]))

賦課金の膨張

その他の課題としてまず指摘しなければならないのは、賦課金が急速に膨らんだことだ。

再エネ賦課金は毎年上昇を続け、2022年度の想定買取総額は約4.2兆円、回避可能費用は約1.46兆円なので、賦課金総額は約2兆7,400億円に膨らみ、これまでの買取総額累計は約20兆円に迫る。

電気料金に占める賦課金の割合は、2020年度実績で産業用・業務用で16%、家庭用で12%であったとされるので(経済産業省[2021])、電気代については消費税が二重に課されているような状況になっている。

このような賦課金の膨張をもたらした要因は複数あるが、特に制度導入初期の買取価格設定に課題があったことは明らかだ。2012年度の事業用太陽光発電の買取価格40円(+税)/kWhは、ドイツやイタリア、フランス等諸外国の2倍以上であった。再エネ特措法に、「制度導入から3年間は特に事業者の利潤に配慮する」という規定が盛り込まれていたことに明らかなように、福島原発事故後を経験し再エネに対する期待が過熱していたこともあって、政治的なロビーイングが勝った結果であるが、この破格の待遇により、買取費用の70%が太陽光発電を対象としたものであり、特に制度導入から3年間に認定を得た事業用太陽光発電の買取費用が60%を占める。

化石燃料の高騰により、回避可能原価が上昇することとなれば賦課金は縮小されることとなるが、今後も当面、賦課金は増加傾向にあると予測されている。ピークアウトするのは2030年代前半、すなわち、FIT導入初期の非常に高い価格での買取が終了することを待たねばならない。今後どの程度まで負担が増えるかについては洋上風力の導入量、導入時期、コストによって大きく変動することとなろう。

朝野他[2021]は主として太陽光、風力発電(洋上)の導入量によって、3つの賦課金推計値を示している(表2)。導入量が最も大きくなる推計(Inertia+α)は、洋上風力の官民協議会が想定した2030年までの案件形成10GWを含めて、2030年に太陽光発電100GW、風力発電が25GW導入されることを前提として、2030年時点での買取総額は5.1兆円になると試算している。この試算は、2021年12月末に三菱商事が落札した3案件で提示されたような安価なコストでの洋上風力を見込んだものではなく、もしあのコストが他の価格でも参照されることとなれば大きく国民負担を減らすことはできるだろうが、3.6兆円から5.1兆円と消費税2%分に相当するほどに負担が膨らんだ中で、再エネ導入に向けた系統安定化費用への投資などもしづらくなることが懸念される。

表2 再エネ買取総額の2030年見通し

(出所:朝野他[2021])

FIT賦課金は電力使用量1kWhあたりに賦課金単価を乗じて算出されるため、夜間操業等により電力コストの圧縮を図ってきた電力多消費産業への負担が大きいことや、その逆進性から家計に与える影響が大きい。野村[2021]は、「FIT賦課金の拡大の負担には逆進性があり、莫大な費用負担というエネルギー環境政策の失敗を家計が傾斜的に負うべきではない。」と厳しく批判している。政府は太陽光発電の買取価格を低減させてきたし、一定規模以上の案件を入札制度に移行するなど改善を図ってきたが、制度初期の高価格での買取が大きく影響して、今後の再エネ導入拡大にも影を落とす事態となっている。

自然環境との相克

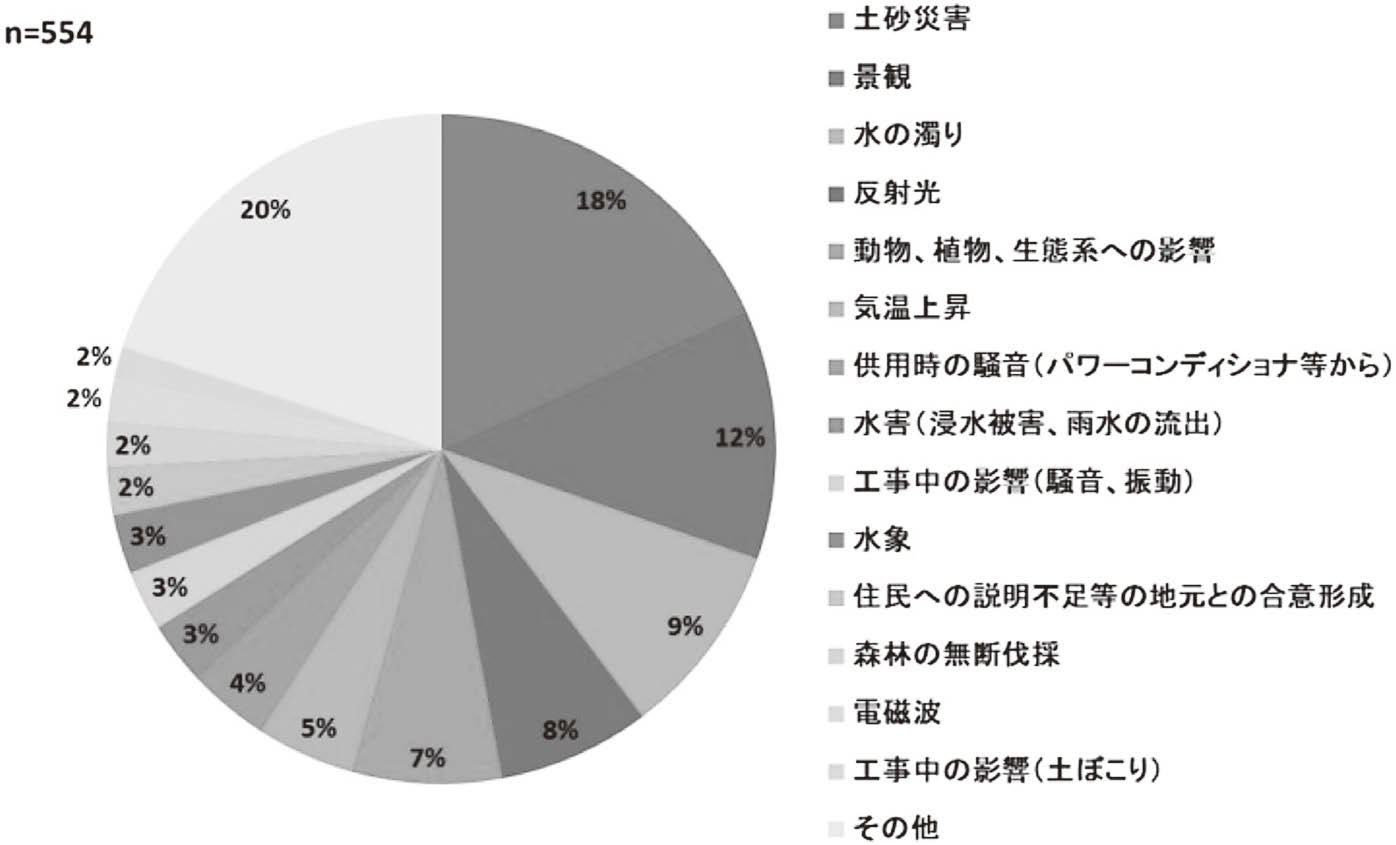

平地の乏しいわが国で事業用太陽光発電に過剰な利潤を認めればこうした事態になることは自明ではあったが、里山や山林での乱開発を伴うメガソーラー事業が各地で見られるようになった。2020年4月からは太陽光発電にも環境アセスメントが課せられるようになったが、過去の開発案件の課題解決にはならない。土砂流出や濁水の発生、景観の悪化、生物多様性への影響などへの懸念から、資源エネルギー庁に寄せられる意見の9割は太陽光関連の相談内容であり(経済産業省[2022])、太陽光発電を規制する条例を定める自治体は年々増加し、地方公共団体のアンケートには、太陽光発電に多様な苦情が寄せられていることがわかる(図3)。2022年9月時点で約200件にも上っているとされる。( 一般財団法人地方自治研究機構[2022])

図3 地方公共団体アンケート結果における苦情等があった項目

(出所:環境省[2019])

太陽光発電だけでなく、風力発電に対しても景観への影響や渡り鳥への被害を懸念する地域住民の声が強まり、メディアが「中止ドミノ」と報じるほど、住民の反対で中止になる陸上風力発電のプロジェクトが相次いでいる。

太陽光発電や風力発電は分散型と呼ばれ、従来の火力発電や原子力発電と比較すると小規模で分散的に設置される。建設から運転、廃棄に至るまで、責任ある事業運営が行われるかを監督するには、相当の人的リソースが必要とされるが、再エネ導入支援を優先するあまり、事業者の性善説に拠った制度設計をしてしまったことで、地域社会にとって「迷惑施設」とみなされる設備が多く生まれてしまい、今後の再エネ導入への社会的受容性が低下してしまっている。

政府も手をこまねいているわけではなく、2017年4月には、事業計画策定ガイドラインにより自治体や関係省庁に適切に情報提供が行われる仕組みが導入された。事業者に適切なメンテナンスや、撤去まで責任をもって対応することを求めるもので、既設の設備にも遡って適用される。これはFITによって急増した再エネ設備と地域住民とのトラブルを軽減するという観点から大きな進歩ではあったが、あくまでガイドラインであること、また、莫大な数に上る再エネ事業計画の認定について自治体がどこまで人的資源を配分できるのかという課題は残ったままだ。

産業政策としての失敗

再エネ導入政策はしばしば、エネルギー政策の文脈としてだけでなく、産業政策としての意義も強調される。環境分野での産業育成を図ることで、「環境と経済の両立」を目指すことは、わが国だけでなく世界各国が掲げている。

しかし国内の施工やメンテナンス等に関わる事業者が十分習熟していないことに加えて、わが国の太陽光パネル製造業はこの10年衰退の一途をたどった。

建設やメンテナンス作業などが国内の地域に固定的な雇用を生むのに対して、製造業は海外に輸出して外貨を稼ぐことができる。そのため国も積極的に支援し、2000年代にはシャープや京セラ、三洋電機といった日本企業が世界シェアの4分の1を占めていた。しかし2010年代にはいると中国や台湾企業の台頭が目覚ましく、日本やドイツ、アメリカなど先進各国の政府を挙げての太陽電池製造業支援を横目に、2022年時点では世界シェアの85%近くを中国が占めることとなった。安価に大量生産するという点で中国企業に敵うものではなく、また、太陽電池製造に欠かすことのできない原料であるポリシリコンの75%が中国産であることも影響したとはいえ、FIT導入時に謳われた「環境と経済の両立」は成功したとは言い難い。

そもそも人口減少局面に入り、成り行きに任せていれば電力需要が減少するであろうわが国において再エネに投資することは、既存電源との差し替えによるCO2削減の目的で行われる。電力需要が伸びる新興国・途上国のように供給力増強の目的ではないので、再エネ投資の強度は、政府の政策に大きく左右される。日本政府が脱炭素政策を放棄するとは考え難いが、コスト上昇や供給安定性、太陽電池関連設備等の輸入に関する経済安全保障上の課題などから政策スピードの調整が行われる余地は多分にある。また、そもそも現時点で我が国のエネルギー供給は盤石ではなく、コスト上昇の見通しから考えても製造拠点を設ける魅力ある市場とは言い難い。

需要も不確かで、規制も複雑な日本に、製造拠点を設けるよりは、電力需要が旺盛な市場に進出する方が自然であろう。わが国で「環境と経済の両立」を図ることは容易ではない。

まとめとして

FIT制度は、政治の強いリーダーシップによって導入・設計された。「私を辞めさせたかったら、この法案を通すことだ」という前代未聞の発言をした当時の民主党菅直人首相が象徴的だが、自民党を含む他の政党もこぞって、「再エネに優しいのはわが党」とばかりに再エネ優遇を進めることに尽力した。

従来型システムからの転換には強い政治的意思が必要であり、そのこと自体を否定するものではないが、制度設計時に関係者からの冷静な指摘に十分耳を傾けていれば、このような事態に陥ることは防げたはずだ。再エネ支援を謳った施策が、10年経ち、本当に持続可能な再エネ支援策になっていたか。改めて問い直す必要がある。

再エネ普及策の立て直し案については、次回以降、稿を改めて論じたい。

【参考文献】

- 1)

- 一般財団法人地方自治研究機構[2022]「太陽光発電設備の規制に関する条例」、2022年9月26日http://www.rilg.or.jp/htdocs/img/reiki/005_solar.htm

- 2)

- 環境省[2019]「太陽光発電施設等に係る環境影響評価の基本的考え方に関する検討会」、2019年3月

https://www.env.go.jp/press/files/jp/110948.pdf - 3)

- 経済産業省[2021]「2030年に向けた今後の再エネ政策」、資源エネルギー庁新エネルギー課、2021年10月14日

- 4)

- 経済産業省[2022]「再生可能エネルギー発電設備の適正な導入及び管理のあり方に関する検討会 提言(案)」、2022年7月、P4

https://www.meti.go.jp/shingikai/energy_environment/saisei_kano_energy/pdf/007_01_00.pdf - 5)

- 野村浩二[2021]『日本の経済成長とエネルギー 経済と環境の両立はいかに可能か』、慶應義塾大学出版会、2021年6月、p239Couture, TD et al.[2010]「A Policymaker’s Guide to Feed-inTariff Policy Design」

https://www.nrel.gov/docs/fy10osti/44849.pdf - 6)

- 朝野賢司他[2021]「2030年における太陽光発電導入量・買取総額の推計と今後の制度設計のあり方」、再生可能エネルギー大量導入・次世代電力ネットワーク小委員会 第26回2021年3月8日 資料4

https://www.meti.go.jp/shingikai/enecho/denryoku_gas/saisei_kano/pdf/026_04_00.pdf?fbclid=IwAR1tB0UykIPfYn58OxNUIdD3IlUsQ9TFyB1hL_D2C1xDTBga3V5lAb4LEg8 - 7)

- 竹内純子他[2021]『エネルギー産業2030への戦略 Utility3.0の実装』(日本経済新聞社 2022年11月)