気候変動に関する情報開示を求める株主提案はどこまで認められるのか

── エクソン・モービルに対する株主提案を例に考える

竹内 純子

国際環境経済研究所理事・主席研究員/東北大学特任教授

(「環境管理」からの転載:2019年6月号)

ESG投資にはいくつかの類型があるが、株主として企業と対話し影響力を行使する中で長期的な成長を促していくエンゲージメントは、ある意味「ESG投資の本流」といえるだろう。エンゲージメントの手法にもいくつかあるが、投資家と投資先企業の直接的対話や、株主としての議決権行使などが挙げられる。後者の議決権に関する制度として、わが国が株主に議題・議案の提案を認める株主提案権を導入したのは1981年のことであるが、経済産業省が公表した「価値協創のための統合的開示・対話ガイダンス」注1) などにみるように、これをさらに活性化させ、企業と投資家の質の高い対話やエンゲージメントにより企業の競争力や収益力を高めようとする動きは最近ますます高まっている。GPIFによる調査注2) によると、日本版スチュワードシップ・コード改訂以降のIRミーティング等における機関投資家の変化について、4割の企業が「好ましい変化」と回答するなど、企業と投資家の対話を促進する動きは企業にも前向きに受け止められていると考えられる。

しかしそもそも株主提案権の適正な利用についてはまだ模索が続いている段階であり、それが気候変動という地球規模かつ長期的な課題で、不確実性の高いテーマにおいて活用されることには問題も指摘されている。具体的には、気候変動に強い関心を寄せる海外機関投資家がオイルメジャーなどのエネルギー関連企業やGAFAと呼ばれる巨大企業に対して提出した決議案について、企業からの申し立てに基づき米国証券取引委員会(以下、SEC)が一部事例については委任状勧誘資料への記載から排除できるとの見解を示す事例も出てきている。気候変動を巡る企業と投資家の対話はどのようになされるべきかは単純ではないテーマであり、わが国が株主総会シーズンを迎えるのを前に、この問題について考えてみたい。

エンゲージメントの拡大

ESG投資にはいくつかの類型がある。話題になりがちなのは企業にとって負のインパクトが大きいダイベストメント(投資引き上げ)であろうが、図1に示す通り、ダイベストメントを含むネガティブスクリーニングや、ESGインテグレーション(投資分析の観点にESG関連のリスクやチャンスを組み込むこと)、エンゲージメントと株主行動などの規模が大きい。

図1/世界における持続可能な投資戦略の成長(2016-2018年比較)

(出典:Global Sustainable Investment Alliance(2018)“, 2018 Global Sustainable Investment Review”)

エンゲージメントについては、本誌2016年8月号「気候変動を動かす金融・投資の動き」注3) でも述べた通り、「経営方針に影響を与えうるほどの株式を保有するに必要となるコスト負担のあり方などの点において課題も指摘されるが、もの言う株主が経営層との対話を通じて企業の方向性を是正していくことの健全性は評価されるべき」だと筆者は考えている。エンゲージメントの手法はいくつかあるが、投資家と投資先企業の直接的対話や、株主としての議決権行使などが挙げられる。

受託者責任の観点からESG投資に対してはこれまであまり積極的でなかった資産運用会社(asset manager)に対しても投資先へのエンゲージメントが求められるようになり、業界最大手のBlack Rockは、2017年3月に公表した「Our engagement priorities for 2017-2018注4) 」(2018年2月に改訂実施)において、投資先企業とのエンゲージメントの主要テーマ五つのうちの一つに気候変動リスクに関する情報開示を掲げることを明らかにした。Black Rockは金融安定化理事会(FSB)が設立した気候関連財務ディスクロージャータスクフォース(Task Force on Climate-related Financial Disclosures, TCFD)や米国サステナビリティ会計基準審議会(Sustainability Accounting Standards Board, SASB)の検討プロセスにも参画しており注5) 、気候変動リスクに関する積極的な情報開示を投資先に求めることも当然といえば当然であろう。2017年には主要な投資先120社に対して、気候変動関連情報の開示を求めるレターを送付したとされる。こうした動きは他の資産運用会社にも拡大しており、業界2位のVanguardも2017年に投資先企業に気候変動関連リスクの情報開示を求める方針に転じたと報じられている注6) 。

こうした資産運用会社の方針転換により大きな影響を受けたのがエネルギー関連産業、特にオイルメジャーであろう。2017年5月に行われたExxon Mobilの株主総会では、産業革命前からの温度上昇を2℃未満に抑えるいわゆる2℃シナリオの下での同社の経営に関する影響分析を行い、それを開示するよう求める株主提案が賛成多数により可決された。

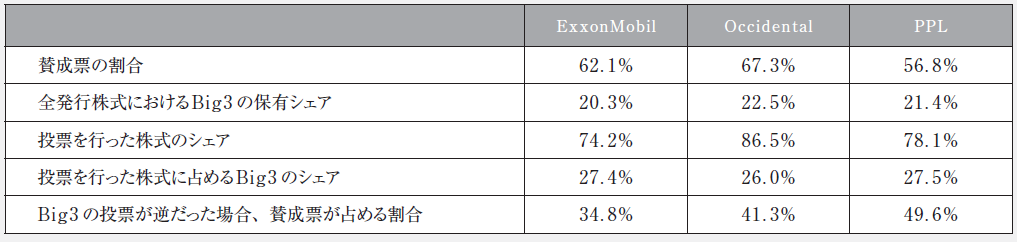

ニューヨーク市の年金基金が共同提案した決議案の内容は、2℃目標に沿って政府が採用する規制やコミットメントによって化石燃料の需要が減少するというシナリオの下で、Exxon Mobilの保有する石油・ガス埋蔵量および資源への影響を分析することを求めるものであった注7) 。そもそも気候変動は地球規模かつ数十年、数百年にもわたる長期的な課題である上、気候感度など科学的な不確実性に加え各国の政策、同業他社の動向の不確実性も高い。巨大な化石燃料事業者であるとはいえ、2℃シナリオに沿う形で一企業の事業リスクを分析することが困難であることは容易に想像がつく。しかしこの決議案は承認された。その背景は本誌2018年11月号に寄稿した「拡大する『ESG投資』の課題は何か──気候変動に関する投資家エンゲージメントを巡って」でご紹介した通り(表1)、BlackRock、Vanguardおよびその2社に続く業界第3位のState Streetが支持に回った可能性が高い。このことはワシントンポストにも報じられている注8) 。

表1/気候変動関連の株主提案に対する「Big 3」の投票シェア

(出典:Political, Social, and Environmental Shareholder Resolutions: Do They Create or Destroy Shareholder Value?(p26)より筆者加工)

2017年は気候変動に関するエンゲージメント拡大元年とでもいうべき年で、9月にはカルフォルニア州年金基金(CalPERS)が中心となって、気候変動に取り組む機関投資家を組織化し集団としてエンゲージメントを実施することで強い影響力を起業に対して行使することを目指す「Climate Action 100+」注9) が創設された。2018年7月時点で289の投資家が参画し、その運用資産額合計は30兆米ドルを上回るとされ注10) 、投資家が気候変動関連のエンゲージメントを強化する動きは急速に高まっているといえるだろう。

株主提案権行使の適正範囲とは注11)

投資家のエンゲージメントが拡大する一方で、その手法の一つである株主提案権の制度の適切な運用が議論になっている。そもそも、一定の議決権を持つ株主が議題・議案の提案を行ったり、提案した議案の通知を請求すること、いわゆる株主提案権は共益権(権利行使の結果が、株主全体の利益につながるもの。対して、権利行使した株主本人のみの利益につながる自益権がある)として株主に認められた重要な権利である。わが国が米国に倣ならって株主提案権制度を導入したのは1981年であり、目的としては「当時問題となっていた総会屋などによる株主総会の形骸化の解消、株主総会を通した株主と経営者間あるいは株主間のコミュニケーションの確保、株主総会における株主による経営者に対するチェック・コントロール機能の活性化等」(比較法研究センター、2016年)とされる。投資家と企業の建設的な対話によって、企業が中長期的に価値を向上させ、成長を持続するためには、株主提案権の行使が保証されることが重要であることは論を俟またない。

わが国の会社法は、6か月前から継続して、総株主の議決権の1/100以上、または300個以上の議決権を有する株主であれば株主提案権の行使が認められている(なお、議決権の保有割合や数、保有期間について定款で別途これを下回る規定を置いている場合はこの限りではない)。提案数に制限は設けられておらず、議案が法令・定款に違反する場合、または、実質的に同一の議案につき株主総会において総株主(当該議案について議決権を行使することができない株主を除く)の議決権の1/10(これを下回る割合を定款で定めた場合にあっては、その割合)以上の賛成を得られなかった日から3年を経過していない場合にのみ、議案通知請求権が制限されるとしている。

株主総会の位置づけは各国の会社法によって異なることに留意は必要であるが、米国では、提案の数は株主1人(1グループ)あたり一つと制限され、提案理由の字数は500語以下という制約がある。また、会社側の委任状勧誘資料への記載から排除できる13個の事由が定められている(米国証券取引委員会ルール14a-8注12) )ことに加えて、その事由に該当するか否かを迅速に確認できるようノー・アクション・レター制度が導入されている。ノー・アクション・レター制度とは、「民間企業等が実現しようとする自己の事業活動に係る具体的行為に関して、当該行為が特定の法令の規定の適用対象となるかどうかを、あらかじめ当該規定を所管する行政機関に確認し、その機関が回答を行うとともに、当該回答を公開する手続き」(永野、2012)注13) とされる。ノー・アクション・レターはSECスタッフの見解を示すものであり法的拘束力は持たない、すなわち訴訟に持ち込まれれば結論が変わる可能性はあるものの、「少なくともSECによって訴追されないという保証」(田中、2013)注14) を得ることができるとされる。わが国でも同様もしくは「行政機関による法令適用事前確認手続」という名前で導入されている(平成13年3月27日閣議決定注15) )が、株主提案権を定める会社法の規定は対象とはされていない。

株主提案権が濫用的に行使されれば,「株主総会における審議の時間等が無駄に割かれ,株主総会の意思決定機関としての機能が害されることや,株式会社における検討や招集通知の印刷等に要するコストが増加するということが弊害として指摘される」(法制審議会会社法制(企業統治等関係)部会資料)ため、制度導入当初から株主提案権の濫用的な行使が懸念されていた。濫用にあたる可能性が指摘された事例としては、HOYA株式会社に対して創業者の親族が2年連続で大量の議案を提案し、株主総会招集通知への記載を求め会社側と裁判で争う事態になった例や、野村ホールディングス株式会社に対してある株主から、商号を「野菜ホールディングス」に改めることや、オフィス内の便器をすべて和式とすることなどを含む100個の提案がなされた例などがある。こうした事例をきっかけに、法制審議会においても株主提案権の濫用的な行使を制限する規制の導入が議論されたが、具体的規定の創設には至っていない。

本稿のテーマである気候変動に関するエンゲージメントにおいて、わが国ではまだ株主提案権行使の適切性が争われた事例はないと認識しているが、米国では、委任状勧誘資料への記載から排除できるか否かのSECの見解を示すノー・アクション・レターが既にある程度蓄積されてきている。

オイルメジャーであるExxon Mobilに対してはここ数年気候変動に関連する提案が複数提出されているので、これらを詳しくみてみることで、提案の内容、それに対してどのような判断が示されているのかを確認したい。

2017年の総会で、2℃シナリオの下での同社の経営に関する影響分析を行い、それを開示するよう求める株主提案が可決されたことは既に述べた通りであるが、同社の事業や製品に関する温室効果ガス排出目標をパリ協定に沿って採用・開示するよう求める提案も提出された。これについてはproxy material(委任状参考資料)に含まれることになっている提案と内容面で重複しているという理由で排除が認められている注1) 6。

2018年には化石燃料への依存度を大幅に削減するために、再生可能エネルギーの資産や技術を有する企業の買収・合併あるいは自社の再生可能エネルギー・ポートフォリオ拡大等によって、どのようにビジネスモデルを脱炭素化経済に適合させることができるかを記載した報告書を求める提案がなされたが、これもSECは既に会社が実施している内容の提案であるとの排除理由に該当すると回答している注17) 。なお2018年に、ほぼこれと同様の提案を受けたChevronは、これは会社の通常の事業運営についての提案で、排除が認められると主張したが、SECは排除に足る根拠はないとしてこれを認めていない注18) ことは、指摘しておきたい。シェブロンは排除の理由として訴訟戦略への悪影響を挙げており、この理由づけがSECに認められず、Exxon Mobilとは異なる判断結果になったのではないかとの見解もある注19) 。なお提案は総会における投票で否決されている注20) 。

2019年は本稿執筆時点(2019年5月5日)において、既に10通のノー・アクション・レターがSECから同社に対して示されている。いくつか詳しくみてみたい。

一つは、パリ協定の目標である2℃を大幅に下回る温暖化を達成するために必要な温室効果ガスの削減に合わせて、同社のCO2排出量をどのように削減できるかについて報告を求める提案であるが、これは「既に会社が実施している内容の提案」に該当し、会社が公開する情報は提案書の趣旨と比較して良好だという理由によってSECは排除を認める見解を示している注21) 。

類似の提案として、パリ気候協定の目標に沿って、エネルギー貧困を緩和するための手頃な価格で信頼できる持続可能な近代的エネルギーの提供に、同社の事業活動がどのように貢献しているかについて報告書を提出することを求めるものがあったが、これも既に実施済みの内容という理由で排除を認める見解が示された注22) 。Exxon Mobilは2018年に公表した「『Energy and Carbon-Managing the Risks』という報告書が気候変動のリスクに対処するためにすでに役割を果たしている証拠だ」と述べたと報じられている注23) 。

また、パリ協定で定められた目標に沿うかたちで、温室効果ガス排出に関する短期・中期・長期目標を2020年からの年次報告に盛り込むよう求める提案についても、「会社の通常の事業運営についての提案」であり、複雑な施策を具体的に実施する方法を求めることでマイクロマネジメントを図るものだとして排除を認めている注24) 。これはニューヨーク州年金基金や英国国教会の基金が共同提案者となっているもので、提示された文書は膨大なものだ。結果してそれを含むノー・アクション・レターは530ページにもなっている。SECがこの提案の排除を認める見解を示したことはCNN等でも報道され注25) 、ニューヨーク州年金基金関係者の「ささいな敗北を負けと思ってはいけない。これは長いプロセスの一部」といったコメントも紹介されている。

投資家からなされる提案は、気候変動に対して積極的に取り組むことを求めるものばかりでもない。逆に会社が気候変動対策をやりすぎないよう、法律で義務づけられている場合を除き、気候変動への大袈裟(alarmist)な懸念のみに基づいて、会社がいかなる省エネルギーや持続可能性プロジェクトも実施しないという方針を取締役会が採択することを求めた提案が出されたが、SECはこの排除を認める見解を示している注26) 。

SECが排除を認めない見解を示した事例としては、取締役会が気候変動に関する新たな取締役会委員会を設立し、気候変動に対する会社の戦略的ビジョンと対応を評価し、気候変動問題に関する取締役会の意思決定に適切な情報を提供することを求める提案注27) や、石油化学事業の拡大や、気候変動に起因する暴風雨等の自然災害に脆弱な地域への投資による公衆衛生上のリスクを評価した報告書の発行を求める提案が挙げられる注28) 。

なお、こうした気候変動関連のエンゲージメントを受けているのは、オイルメジャー等エネルギー関連企業だけではない。例えばAppleに対しては2016年には「2030年までに事業者と主要な供給者が直接所有する事業のすべての側面(製造・流通、研究施設、事業所、従業員の出張など)について、温室効果ガスの排出をネットゼロにするための計画を取締役会が作成し、株主に報告すること」が提案されたが、この議案を委任状勧誘資料への記載から排除できるかどうかを問うAppleからの照会に対して、SECは排除を認める見解を示した注29) 。この判断を報じる記事注30) には、Apple社側の弁護士のコメントとして、「主要な取引先に対して、排出量削減のための事業変更や、排出量を相殺するための他の事業への参入を求める立場にない」、「当社は、主要なサプライヤーや各国の規制当局に対して、本提案の要請に基づく行動を強制することができないため、第三者の介入なしに計画を作成することは不可能」といった主張が掲載されていて興味深い。

同社には2017年にも「Apple本体およびサプライヤーの排出をネットゼロにする時期についてのレポートを2019年末までに作成する」との議案が提出されたが、SEC側は会社側がこれを排除することを支持する回答を行っている注13) 。会社の通常の事業運営についての提案であり、会社をマイクロマネジメントしようとしているというのが、その理由である注32) 。

今後の展望

気候変動は地球規模で、かつ数十年、数百年という長期にわたる課題である。科学的な不確実性もまだ高く、影響や適応のコストがどれほどかの想定にも相当大きな幅がある。そうなれば当然のことながら、どのような政策が採られるかの不確実性は相当に高い。気候変動のような社会課題を経営戦略上どう位置づけるかといった視点は重要だが、それを促す株主総会決議の適切性は判断が難しい。SECの判断も若干揺れているように見受けられ、今しばらく議論が積み重なるのを待つ必要があろう。

こうした状況において、気になるのは最近トランプ大統領が発出した大統領令だ。本年4月10日に出された「Executive Order on Promoting Energy Infrastructure and Economic Growth注33) 」は、エネルギーインフラ事業を遅滞なく進めることを目的としたものであるが、その中で、エネルギーインフラ事業の資金調達に情報開示の問題が影響を与えていないかどうかを確認する必要があるとして、この問題に触れている。具体的には、労働長官に対してこの大統領令から180日以内に、ERISA法(1974年に制定された従業員退職所得保証法。ERISA:Employee Retirement Income Security Act of 1974)適用を受ける退職給付制度(retirement plan)ごとに労働省に提出されたデータをレビューし、当該プランのエネルギー部門への投資に関して顕著なトレンドがあるかどうかを確認することを含む、いくつかの指示を行っている。委任投票の受託者責任に関する現行の労働省のガイダンスが見直されれば、大規模な民間年金基金などの機関投資家の動きに影響を与えることも考えられる。他方、公的年金基金はERISA法の規制対象外であり、その影響が及びにくい。大統領令が具体的にどのような動きにつながるかは不透明であるが、注視する必要があるだろう。

しかし米国とは異なり、欧州各国では投資の判断基準にESGの観点を入れ込むことや企業の側の情報開示が義務化されることも考えられる。以前EUのサステナブルファイナンスの課題について寄稿した際に、これが基準あるいは規制化していく可能性を指摘した通りであるが、加えて現在英国では、スチュワードシップ・コード改訂の作業が進められている注34) 。3月29日にパブリックコメントの受付を終え、夏に最終版が公開される予定であるが、これまでESGは投資先企業のリスクに関する考慮要素の一つとして例示されているにとどまっていたが、現状の改訂案では「スチュワードシップ・コードに参加表明した機関投資家は、あらゆる投資判断に際して、気候変動を含むESG要因を考慮しなければならず、そうしないならその理由を説明しなければならなくなる」(大和総研、2019)とされる。そうなれば株主提案についてもより積極的な活用がなされるだろう。

繰り返しになるが、企業経営の中で気候変動という大きく、かつ長期的で不確実性の高い課題にどう向き合うか、投資家と企業はこの問題についてどのようにコミュニケーションをとるべきなのか、正解はない。わが国でもより良いコミュニケーションに向け、議論を深めていく必要があるだろう。

- 注1)

- 経済産業省「価値協創のための統合的開示・対話ガイダンス」を策定しました-ESG・非財務情報開示と無形資産投資の促進-

https://www.meti.go.jp/press/2017/05/20170529003/20170529003.html

- 注2)

- GPIF「第3回機関投資家のスチュワードシップ活動に関する上場企業向けアンケート集計結果」(平成30年4月)

https://www.gpif.go.jp/operation/board/pdf/keieiiinkai_1002.pdf

- 注10)

- ClimateAction100+ウェブサイト 確認日;2019年5月1日

- 注11)

- 日米の株主提案権の制度と課題については、電力中央研究所社会経済研究所の外崎静香主任研究員の報告書(「株主提案権の現状と課題─日米の法制と運用の比較」電力中央研究所報告Y17001)を参照

- 注12)

- SECがルール14a-8に基づいて発出したノー・アクション・レターは、年毎および企業名ごとに整理されており、下記のURLから確認することが可能。

No-Action Letters Issued Under Exchange Act Rule 14a-8

https://www.sec.gov/divisions/corpfin/cf-noaction/14a-8.shtml

- 注13)

- 永野康春「ノーアクションレター制度の活用に関する考察―美容師法を素材としてー」

http://libir.josai.ac.jp/il/user_contents/02/G0000284repository/pdf/JOS-InfoBull-2204.pdf

- 注14)

- 田中慎一「株主提案権制度の問題点」

http://repository.seinan-gu.ac.jp/bitstream/handle/123456789/862/lr-n45v3_4-p167-199-tan.pdf?sequence=1&isAllowed=y

- 注19)

- https://www.climateliabilitynews.org/2018/04/10/sec-exxon-chevron-shareholder-climate-proposal/

- 注20)

- https://www.nasdaq.com/article/chevron-dodgesclimate-methane-proposals-in-annual-meeting-cm971752

- 注25)

- 「SECsideswithExxonbyblockingmajorclimatevote」(2019.4.3)

https://edition.cnn.com/2019/04/03/investing/exxon-sec-climate-change-shareholder-vote/index.html?fbclid=IwAR0QOZaWlYnjn44k-K3Du4IML7L6xJPcUwutgC39eTH0Ox_8sM_NPFebBD0

- 注29)

- https://www.sec.gov/divisions/corpfin/cf-noaction/14a-8/2016/christinejantzapple120516-14a8.pdf

- 注30)

- 「How Apple Could Block Climate Change Vote:SEC Limits Shareholder Power」

https://www.ibtimes.com/political-capital/how-apple-could-block-climate-change-vote-sec-limits-shareholder-power-2458093

- 注32)

- Davis Pork法律事務所のサマリーレポート

https://www.briefinggovernance.com/2017/12/recent-developments-on-no-action-letters-using-the-slb-14i/

- 【参考文献】

- 1)

- 法務省 法制審議会 会社法制(企業統治等関係)部会第2回会議(平成29年5月24日開催)資料

http://www.moj.go.jp/shingi1/shingi04900999.html

- 2)

- 一般財団法人比較法研究センター「株主提案権の在り方に関する会社法上の論点の調査研究業務報告書」(平成28年3月)

http://www.moj.go.jp/content/001182033.pdf

- 3)

- 全国株懇連合会「企業と投資家の建設的な対話に向けて~対話促進の取組みと今後の課題~」

https://www.kabukon.tokyo/activity/data/study/study_2016_05.pdf

- 4)

- 大隅健一郎「株主権の濫用」『新版会社法の諸問題』(有信堂高文社 1983)

- 5)

- 商事法務研究会 会社法研究会第6回資料

https://www.shojihomu.or.jp/kenkyuu/corporatelaw

- 6)

- 電力中央研究所社会経済研究所 外崎静香主任研究員「株主提案権の現状と課題─日米の法制と運用の比較」電力中央研究所報告Y17001

- 7)

- 大和総研グループ「株主提案権は適切に行使されているか?」2012年06月15日

https://www.dir.co.jp/report/research/capital-mkt/esg/12061501esg-news.html

- 8)

- 田中慎一「株主提案権制度の問題点」

http://repository.seinan-gu.ac.jp/bitstream/handle/123456789/862/lr-n45v3_4-p167-199-tan.pdf?sequence=1&isAllowed=y

- 9)

- 永野康春「ノーアクションレター制度の活用に関する考察─美容師法を素材として─」

http://libir.josai.ac.jp/il/user_contents/02/G0000284repository/pdf/JOS-InfoBull-2204.pdf

- 10)

- 大和総研グループ「変貌する英国スチュワードシップ・コードがもたらすインパクト」2019年03月05日

https://www.dir.co.jp/report/column/20190305_010206.html