GPIFが採用したS&Pのカーボン・エフィシエント指数にみるESG投資の課題

竹内 純子

国際環境経済研究所理事・主席研究員/東北大学特任教授

(「環境管理」からの転載:2019年3月号)

これまで本誌に何度も寄稿してきた通り、金融・投資にESGの視点を盛り込むべきという論が高まっている。そうした論の高まりにつれて、欧州や米国に比べて、わが国を含むアジア各国ではまだまだ発展途上であるとの批判も強まっている。しかし、世界最大の機関投資家であるGPIFが2015年にPRI(国連責任投資原則)に署名し、わが国でもESG投資が急速に市民権を得つつある。

そのGPIFが2018年9月にS&Pの「カーボン・エフィシエント指数」の採用を発表した注1)。カーボン・エフィシエント指数とは、TOPIXなどの親指数をユニバースとし、 環境情報の開示状況と炭素効率性(売上高当たりの炭素排出量)を参照した調整を行って、各銘柄のウェイト(構成比率)を決定する指数である。「同業種内で炭素効率性が高い( =温室効果ガス排出量/売上が低い)企業の投資ウェイトを高く、 炭素効率性が低い企業の投資ウェイトを低く抑えた指数 」であり、「企業自ら温室効果ガス排出量の開示を行っている企業のウェイトを高めるルールが採用されており、情報開示を促進する仕組みが組み込まれている」とある注2)。GPIFは国内株・外国株合計で1.2兆円について、このカーボン・エフィシエント指数に基づく運用を開始したと発表している。GPIFの運用資産総額は約150.6兆円(2018年12月末)であるので、ポートフォリオのごく一部ではあるが、ESG投資の推進に弾みがつくと期待されている。

しかし、長く気候変動問題を考えてきた立場からすると、この指数にはいくつかの課題もみえる。これまでも繰り返し述べている通り、ESG投資の主旨には筆者は賛同している。低炭素化に向けた長期的な技術開発や社会変革に取り組む企業に民間の資金が提供されなければ、気候変動問題の解決が不可能であることは論を俟たない。また、「伊藤レポート」注3)にもある通り、持続的低収益性のパラドックスから抜け出すためには、資本効率性向上による企業価値向上に加えて、企業と投資家の対話を促進することが必要であり、ESGの視点を取り込むことで、省エネ等に強みを持つ日本企業の価値が顕在化できればと期待もしている。

しかし主旨は良くとも、詳細設計が甘いと意図とは逆の結果をもたらしてしまう。GPIFが採用したカーボン・エフィシエント指数にどのような課題が隠れているのかを考え、より良いESG投資の議論に向けた出発点としたい。

カーボン・エフィシエント指数とは

要旨にて述べた通り、カーボン・エフィシエント指数は、(国内株分については)TOPIXをユニバースとして、同業種内で炭素効率性が高い企業や温室効果ガス排出に関する情報開示を行っている企業の投資ウェイトを高める調整を施した投資インデックスである。産業グループ(業種別)のインパクト・ファクターに基づく調整も行われ、業種全体の排出量が大きい場合は、その業種の動向が与える気候変動への影響度を鑑みて、ウェイトの違いがより大きくなるように企業間で傾斜を付ける(表1)。

表1/カーボン・エフィシエント指数のウェイトの決定

(出典:GPIF「グローバル環境株式指数を選定しました」)

この指数の採用にあたってGPIF高橋則広理事長は、「これらの指数は、環境負荷の大きい企業からの投資撤退(ダイベストメント)の手法に寄らず、ポートフォリオ全体の温室効果ガス排出量を大幅に削減し、気候変動リスクの低減を実現しています。また、従来のESG指数では評価対象となっていなかった比較的規模の小さい上場企業にも採用の機会が開かれており、市場全体の持続可能性向上や底上げを志向するGPIFの考え方に沿ったものだと評価しています」とコメントした。また、株式会社丸井グループ注4)、花王株式会社注5)などはインデックスに採用されたことを歓迎したプレスリリースを行っているほか、株式会社ユーグレナは経済産業省が開催したSDGs経営/ESG投資研究会における発表資料のなかでインデックスに採用されたことを紹介している注6)。

カーボン・エフィシエント指数の課題

GPIFの資料の中に、「環境負荷の大きい企業からのダイベストメント(投資撤退)を行う海外年金基金等もあるが、サプライチェーン全体で温室効果ガス排出量を捕捉することに限界がある現状においては、むしろ同業種内での競争原理を働かせることにより、気候変動リスクを抑制していくことの意義は大きい」とあるように、S&Pが策定したこの指数は、同業種内で比較し、そこに競争原理を働かせるという仕組みであり、ダイベストメントなどよりも現実的な手法だといえるだろう。環境情報の開示に関して、特に、エネルギー非集約的でCO2排出の面であまり注目されず、従って開示への動機が弱かった企業に対しても、インセンティブを与えている点も評価できる。

しかし、長く気候変動問題を考えてきた立場からすると、カーボン・エフィシエント指数がCO2削減という目的に向けて、企業間の競争を適切に誘導しているのかどうか、疑問がみえてくる。

(1)排出量のスコープ──長期的にカーボン・ロックインを招く恐れ

カーボン・エフィシエント指数は、同業種内で個別企業の炭素効率性を比較する際に「売上高当たりのCO2排出量」を用いているが、この「CO2排出量」のスコープに問題がある。このインデックスを定めたS&P注7)は、「自社が直接する排出量に加えて、サプライチェーンのFirst Tier(購入したエネルギーとダイレクトサプライヤーの排出量のみ)を対象にする」としている。

一般的に、事業者が所有または管理するものから直接排出される温室効果ガス(Scope1)、あるいはそこに、事業者が電気、蒸気、熱を使用することに伴って発生する温室効果ガス(Scope2)を加えたものを算定し公表する企業が多かったが、企業が間接的に排出するサプライチェーンでのGHG排出量としてScope3(製造、輸送、出張、通勤等)を管理する必要性が認識されており、CDPなどもScope3を対象としているのは、本誌の読者の皆さまにはご承知であろう。確かに「サプライチェーン全体で温室効果ガス排出量を捕捉することに限界」はあり、Scope3の運用にも課題はあるが、このカーボン・エフィシエント指数のウェイト調整に用いるCO2排出量のスコープに顕著な影響を受けてしまっているのが電力・ガス部門だ。

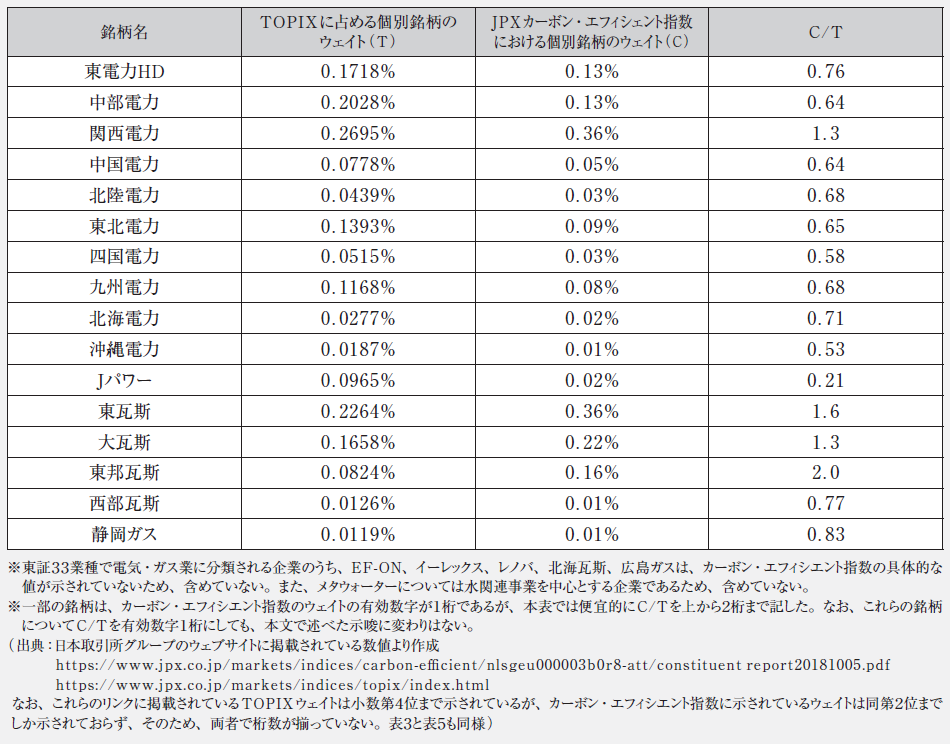

電力とガスは同じ「公益事業」という業種に分類され、横並びで比較されているが、ウェイト調整に用いる排出量を「自社からの直接の排出+サプライチェーンのFirst Tier排出」としたことで、ガスを家庭等のエンドユースで燃焼することで排出されるCO2はカウントされなくなっている。これに対して電力については発電所での燃焼がカウントされるので、同じ公益事業の中でガス事業者が上位に、電力事業者が下位に位置づけられるという構造になってしまっている。表2をご覧いただくと、電力会社は軒並みTOPIXに占める個別銘柄のウェイトに比べてカーボン・エフィシエント指数におけるウェイトが下がっている(原子力の多い関西電力は例外)のに対して、ガス会社はほぼ逆の結果となっている。これでは、構造的にエンドユースでの化石燃料利用にインセンティブを与えてしまうので、長期的にはカーボン・ロックインを招きかねない。

表2/ 電力会社、ガス会社のTOPIX(2018年9月28日時点)とカーボン・エフィシエント指数(2018年10月5日時点)におけるウェイト比較注8)

筆者が従前から主張している通り、大幅なCO2削減には2次エネルギーの活用が必須であり、電源を低炭素化した上で徹底した電化を進めることが世界的にも潮流となっている。そうした動きと真逆のロックインになりかねない構造となっている。

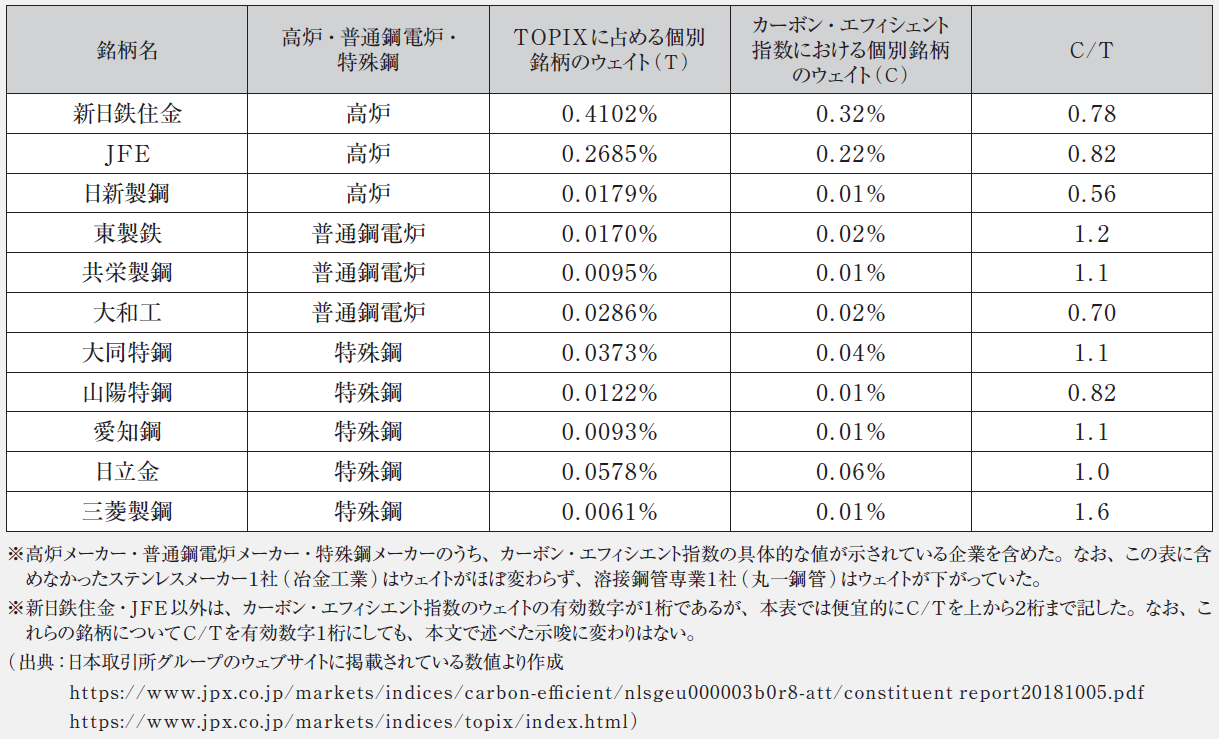

また、鉄鋼業における高炉メーカーと電炉メーカーは「素材」という業種に分類されるが、「自社排出量+1次teir排出量」という測定方法では、鉄の資源循環の側面を反映できず、高炉メーカーが不利になりやすい。実際に、高炉メーカーは、普通鋼電炉メーカーや特殊鋼メーカーよりも、カーボン・エフィシエント指数のウェイトがTOPIXよりも下がりやすくなっているようにみえる(表3)。

表3/高炉メーカー、普通鋼電炉メーカー、特殊鋼メーカーのTOPIX(2018年9月28日時点)とカーボン・エフィシエント指数(2018年10月5日時点)におけるウェイト比較

(2)業種分類の粗さ──ゆがんだ企業間比較となっている可能性

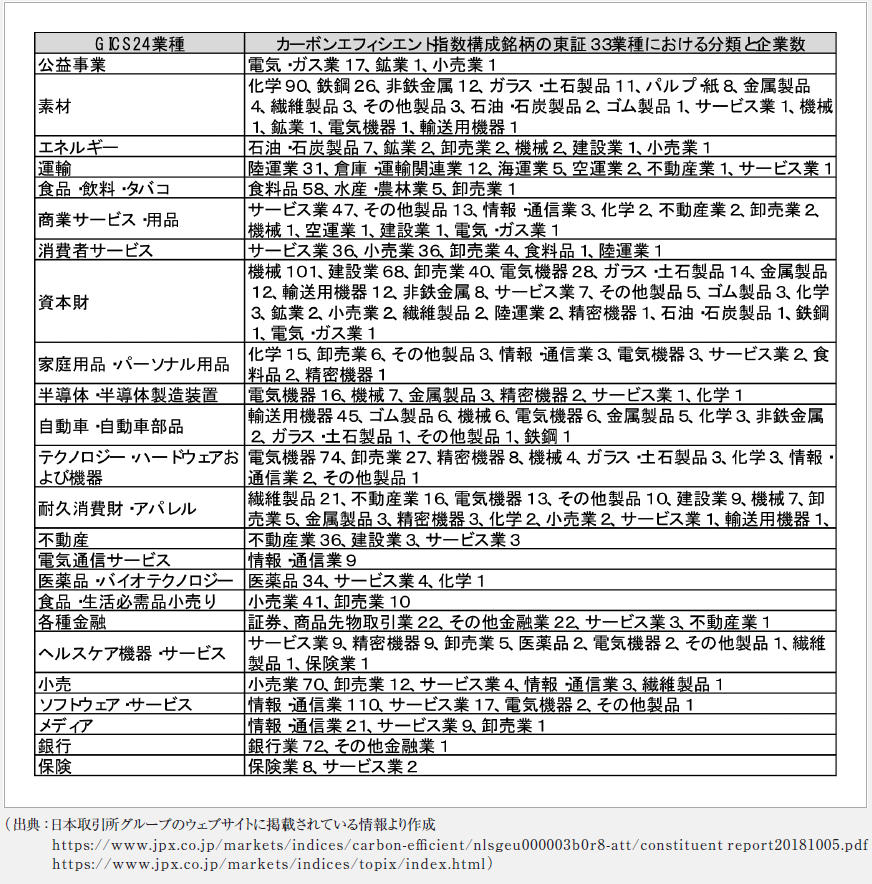

カーボン・エフィシエント指数は、S&PとMSCIが開発した世界産業分類基準(GICS)の24業種に基づいて、企業を横並び比較している。これは、東京証券取引所が用いている33業種に比べて、排出量が大きい素材等のエネルギー集約産業や運輸業について分類が粗い。

例えば、素材というグループには、東商33分類における多くの業種(鉄鋼、非鉄金属、化学、ガラス・土石製品、パルプ・紙等)が一緒くたにされている。その結果、個々の企業の努力とは別に、東証33業種でみたときにどの業種に属するかでウェイトの大小が決まってしまっていると見受けられる業種が出てくる。GICSの「素材」に分類された企業のウェイトをみると、「鉄鋼」と「紙・パルプ」の企業は他の素材企業よりも相対的に低く評価され、「化学」は逆に高く評価されているようにみえる。さらに「化学」には多種多様な製品をつくる企業が混在しているが、中~大規模のメーカーは小規模のメーカーよりもウェイトが低い傾向のようである。

製造業に少しでも理解のある方であれば、これだけ多種多様なセクターの企業がその相違を考慮せずに一括りで⽐較され、ウェイトに傾斜が付けられていることにはすぐに疑問を持たれるであろう。しかも、GICSの「素材」業種は⾼排出の業種に分類されているため、ウェイト調整の傾斜が⼤きく、影響が強くでやすい。

また、東証33業種は運輸業を「海運」、「陸運」、「空運」の三つに分類しているが、GICSでは一括りに「運輸」と整理されている。その結果として、海運会社はおしなべて陸運会社よりもウェイトが低下するという結果になっている。

このような比較には果たして意味があるのだろうか?乱暴な例えかもしれないが、これでは1年生と6年生で同じテストを受けさせて、6年生のほうが成績が良い、といっているようなものではないだろうか。S&Pはグローバルのインデックスを策定する立場であるので、GICSの分類を採用するのは当然といえよう。しかしGPIFはわざわざ国内株と海外株を分けてこのカーボン・エフィシエント指数を採用するとしているのに、日本の産業の特性とマッチしていない業種分類をなぜあえて採用したのであろうか。日本の製造業の根幹を支える素材産業について、粗い分類の下で企業間比較を行うのは適切とは言い難いのではないだろうか。

表4/GICSの24業種(産業グループ)とカーボン・エフィシエント指数構成銘柄の東証33業種における分類及び企業数

(3)排出削減に寄与しない恐れ

業種ごとのウェイト調整はこのカーボン・エフィシエント指数の「売り」の一つである。しかし上記⑵で述べた、適切とは言い難い比較対象の選び方は、個別企業に対する評価の妥当性の問題だけでなく、より大きな懸念を生じさせうる。調整された結果が、単にポートフォリオ上で、構造的に排出が少ない業種にウェイトを付け替えるだけであって、削減に寄与しない恐れがあることだ。例として適切ではないかもしれないが、英国がGDP成長とCO2排出の削減を両立させたと評価されたこともある一方で、産業構造が鉄鋼や製造業から金融を含むサービス業に転換されたことによるCO2削減が大きく、輸入される製品の製造工程におけるCO2排出量を考慮すれば、大きく排出増となっていることと似ている。カーボン・エフィシエント指数は、業種のウェイト合計が親指数におけるウェイト合計と同じになるように調整しているが、「素材」や「資本財」のように多くの業種が一緒くたにされている分類においては、既に述べたように、業種間のウェイトの付け替えのような状況になっていることをみて取れる。仮にこの指数に基づいて素材産業の構造調整がなされるとすれば、鉄鋼と紙・パルプが減り、小規模の化学メーカーが増える結果となるが、果たしてそれは排出削減といえるのだろうか。むしろ鉄や紙の輸入が増えて、別の国でのCO2排出を誘発するだけにはならないだろうか。さらにいえば、そのような産業構造調整は日本経済の持続的な発展に寄与するのだろうか。

自分の目が届く庭先だけきれいにしても意味がないことは、グローバル社会における気候変動対策の留意すべき点である。

なお、欧州委員会は、構造的に高排出となる業種から、排出にも削減にもあまり寄与していない業種にウェイトを付け替えることで、みかけ上の炭素効率性を改善させることを「Green Washing」と呼んで問題視しており、現在、サステナブルファイナンス法制化の一環で、低炭素インデックスが満たすべき要件を検討している。紙幅の関係で詳細は割愛するが、欧州連合が進める「低炭素とポジティブ・カーボンのベンチマーク」の議論注9)を参照されたい。

ESG投資のあり方はまだ議論の途上であることは重々認識しているが、既に欧州等で認識・議論されている問題について、GPIFとしてどう考慮しようとしているのかの説明は求められるであろう。

まとめ

カーボン・エフィシエント指数という指標に沿って資金の流れを変えていった先に真の「排出削減」はあるのだろうか。あるいは安倍政権が目指すように、低炭素技術を持つ企業の強みを正当に評価し競争優位性を高めることにつながるのだろうか。前者については本稿の考察を通じて課題が多いことがみえてきたが、後者は評価が難しい。だが、カーボン・エフィシエント指数の指定銘柄に採用されたことを積極的にアナウンスしていた、つまり、自らの環境技術に自信を持つと考えられる花王株式会社も株式会社ユーグレナも、カーボン・エフィシエント指数におけるウェイト(2018年10月5日時点)とTOPIXにおけるウェイト(2018年9月28日時点)とを比較すると、カーボン・エフィシエント指数のほうがウェイトが下がってしまっている(表5のC/Tの列を参照いただくと、花王はTOPIXと比べて約10ポイント、ユーグレナは約30ポイント下落していることがわかる。丸井Gはほぼ変わらなかった)。

表5/個別銘柄3社のTOPIX(2018年9月28日時点)とカーボン・エフィシエント指数(2018 年10月5日時点)におけるウェイト比較

GPIFも認める通り、環境技術を評価することは難しい注10)「グローバル環境株式指数を選定しました」P8)。GPIFはその理由を主に「情報開示が十分ではない」ことに置いている。これを解決するために、情報開示を促すインセンティブを付与する調整が行われていることは評価できるが、しかし同時に、指数を策定・採用する側がCO2排出を巡る複雑な構造を理解する必要があるのではないか。情報開示を促しても、情報の使い方を間違えれば、ESGの促進どころか逆効果もあり得る。本稿の分析はその可能性を示唆するものだ。

ESG投資は手探りで投資インデックスを構築しているところであり、現状が完全ではないからといって否定すべきではないと筆者は考える。しかし、インデックスに歪みやくせがあることでねじれたインセンティブを与えてしまえば、最悪の場合、長期のカーボン・ロックインが懸念される事態も引き起こす。

サプライチェーンが複雑化し、グローバルになっている現状、気候変動問題はより複雑になっている。金融・投資の世界からこの問題にアプローチするにあたっては、その複雑さを踏まえた上で、慎重に運用する姿勢が求められよう。

- 注1)

- 正確には、国内株についてはS&P/JPXカーボン・エフィシェント指数を、外国株についてはS&Pグローバル大中型株カーボン・エフィシェント指数(除く日本)を採用。

- 注2)

- GPIF「グローバル環境株式指数を選定しました」P10

https://www.gpif.go.jp/topics/グローバル環境株式指数を選定しました.pdf

- 注3)

- 伊藤レポート2.0持続的成長に向けた長期投資(ESG・無形資産投資)研究会報告書

http://www.meti.go.jp/press/2017/10/20171026001/20171026001-1.pdf

- 注4)

- http://www.0101maruigroup.co.jp/pdf/settlement/18_1005/18_1005_1.pdf

丸井グループがGPIFが選定したグローバル環境株式指数である「S&P/JPXカーボン・エフィシエント指数」の構成銘柄に採用

- 注5)

- https://www.kao.com/jp/corporate/news/2018/20181012-003/

花王、新たにGPIFが選定したESG投資のための株式指数「S&P/JPXカーボン・エフィシエント指数」の構成銘柄に採用

- 注6)

- http://www.meti.go.jp/shingikai/economy/sdgs_esg/pdf/001_07_00.pdf

株式会社ユーグレナSDGs/ESGに関する取組

- 注8)

- 既に述べたようにカーボン・エフィシエント指数は、国内株についてはTOPIXを親指数として作成されている。日本取引所グループはウェブサイト上に2018年10月5日時点のカーボン・エフィシエント指数における企業別ウェイトを掲載しているため、その直前の同年9月28日時点のTOPIXにおける企業別のウェイトを用いた。