カーボンプライシングに関する鉄鋼業の見解

一般社団法人 日本鉄鋼連盟 技術・環境部地球環境グループ

The Japan Iron and Steel Federation

はじめに

環境省「カーボンプライシングのあり方に関する検討会」の第5回会合(10月13日)では、有識者からのヒアリングとして、産業界から一般社団法人日本経済団体連合会、電気事業連合会及び、当連盟が対応した。

当日は、経団連からはカーボンプライシングに関する問題点を網羅的に説明、電事連からは電力供給の立場からカーボンプライシングの問題点を説明し、当連盟からはエネルギー消費の立場及び、鉄鋼という基礎素材の視点に立った問題提起を行った。以下に当連盟が当日行ったプレゼンテーションの概要を説明する。

(資料全体は以下のアドレス参照)

http://www.env.go.jp/earth/ondanka/cp/arikata/conf05/cp05_mat_tetsuren.pdf

1.我が国の電気料金の現状

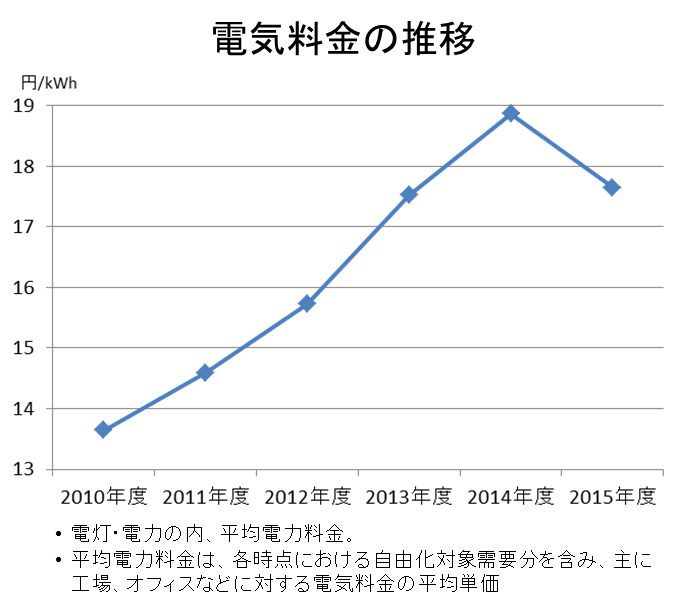

2011年3月の東日本大震災に伴い国内の全ての原発稼働の停止、これを補うため電力各社は化石燃料の焚き増しを行い、この燃料コストは電気料金値上げという形となって表れた。足元、原油価格の低下により燃料費調整額が下がり、2015年度は対前年比で低下したものの産業部門の電気料金は、震災前との比較で依然として3割程度高い状況にある(図1)。更にその外で、固定価格買取制度(FIT)の賦課金負担が重くなっている。2017年度の賦課金単価は2.64円/kWhと導入から6年で12倍にまで膨らんでいる(図2)。

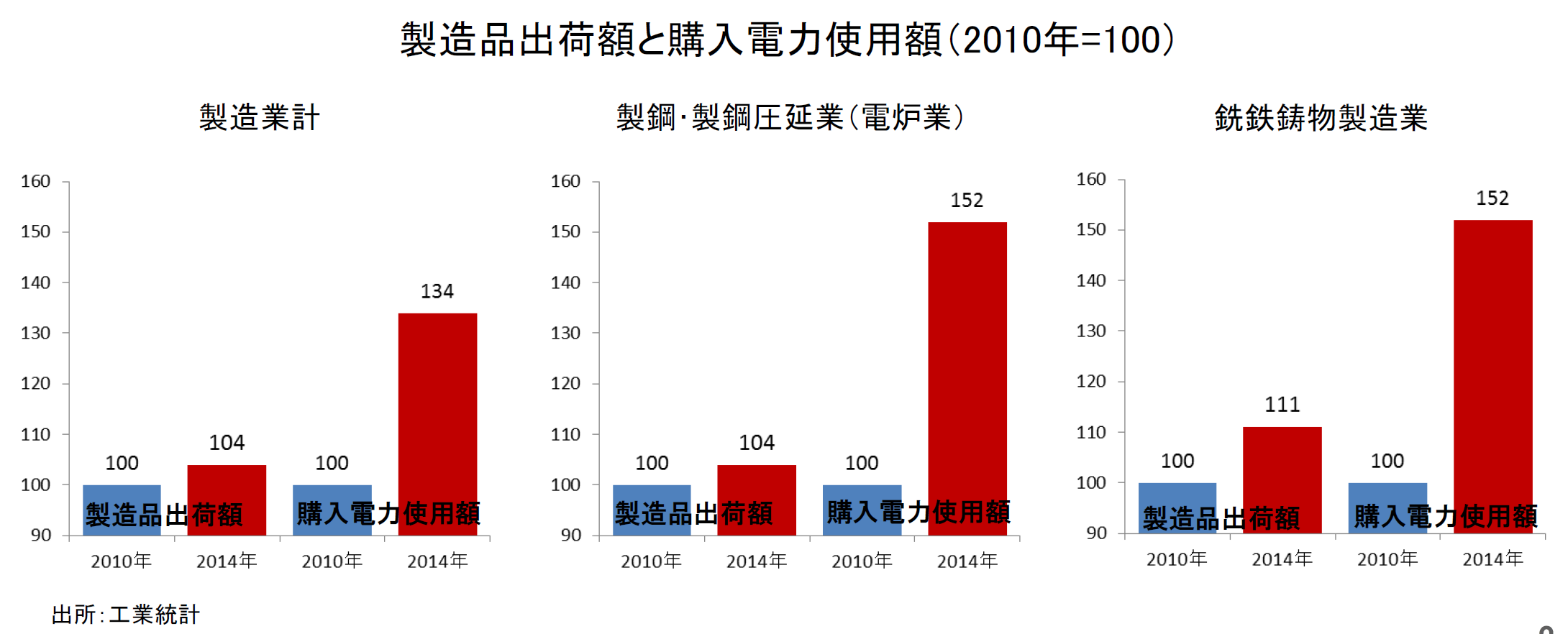

工業統計で震災前後(2010年と公表データ最新時点の2014年)の製造品出荷額と購入電力使用額を比較(図3)すると、製造業全体では出荷額が4%増加したのに対して、購入電力使用額が34%増加も増加している。更に標準産業分類別に内訳を見ていくと、電力多消費産業の典型である「製鋼・製鋼圧延業(電炉業)」では出荷額の4%増加に対して、購入電力使用額は52%増加と製造業全体と比べてその上昇が顕著であることが確認できる。また、同様に電力多消費産業である「銑鉄鋳物製造業」においても、購入電力使用額は52%増加している。ここから読み取れるのは、電気料金上昇に係るコストは増加したものの、それを価格転嫁することが難しいこと、特に電力多消費産業ではその傾向が強いという実態である。

図3

ここで電炉業、中でも特に電力依存度が高い普通鋼電炉業において、電気料金の上昇がどのような意味を持つのか具体例を紹介する。

一般的な普通鋼電炉業では、粗鋼1トンを製造するために約700kWhの電気を必要とする。したがって、電気料金が1円上昇すれば、粗鋼1トンの製造コストは700円上昇する。他方、粗鋼1トン当たりの経常利益は2010年度~2016年度の平均で2,092円、つまり電気料金が1円上昇すると経常利益の約33%を失う計算となる(図4)。価格転嫁すれば良いとの意見もあろうが、鋼材は国際的な市況製品であり、世界の約半分の鉄鋼を製造し、かつ膨大な余剰生産能力を抱える中国がすぐ隣にいる中、日本の国内事情で価格転嫁することは不可能であり、このことは工業統計が示す実績からも明らかである。また、FITでは電力多消費産業は減免を受けているのではないかとの指摘もあろう。現に電炉各社は減免対象となっている。しかし、2017年度の賦課金は2.64円/kWh、減免後であっても0.5円/kWh強の負担が発生する。これは経常利益に対して16%強ものインパクトであり決して軽い負担ではない。

図4 電気料金の上昇が経常利益に与えるインパクト

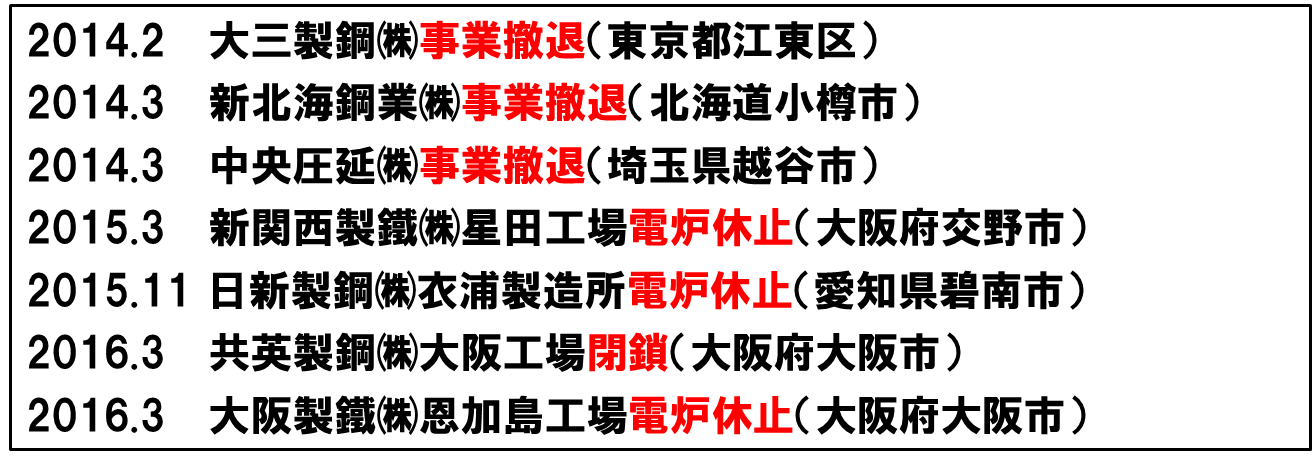

東日本大震災以降、電炉業では既に3社が事業撤退を余儀なくされた。また、事業撤退までは至らずとも、事業所の象徴である電炉を休止した社が3社、工場閉鎖が1社と電炉各社に与える影響は極めて深刻である(図5)。

図5 電炉業の現況

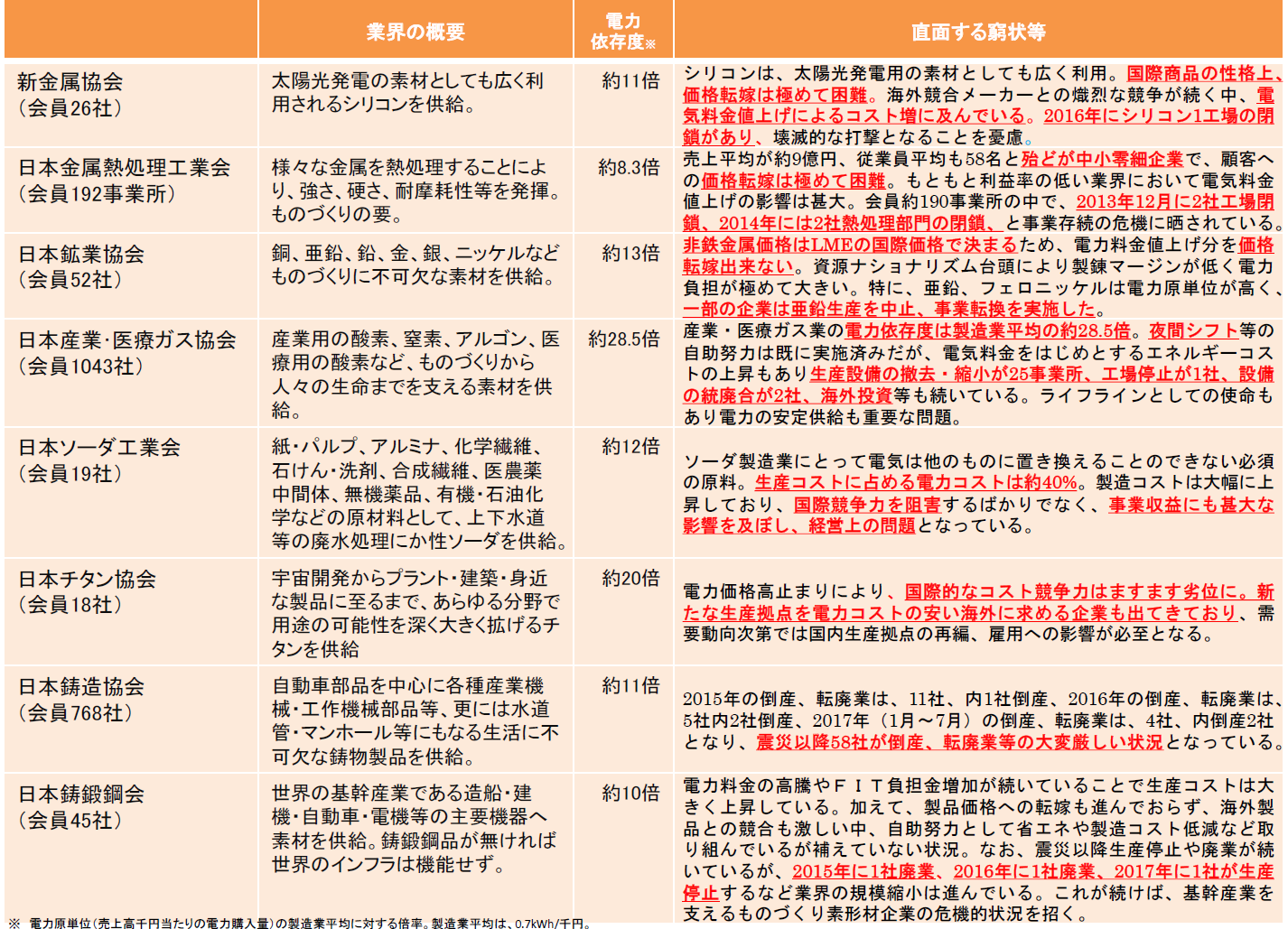

他の電力多消費産業においても厳しい対応を迫られている。鋳物業では震災以降58社が倒産、転廃業に追い込まれた。チタン製造業では、新たな生産拠点を電力コストの安い海外に求める企業も出てきた(図6)。

新たに炭素税や排出量取引制度等の明示的なカーボンプライシング施策を導入すれば、既に国際的に高い我が国の電気料金は一層上昇することは必定である。しかもこれは日本国内のみの上昇であるために、製品への価格転嫁はできない。足元でさえ厳しい状況にある中、更に電気料金が上昇すれば、体力を削がれた電力多消費産業にどのような影響が生じるかは明らかである。明示的なカーボンプライシング施策の議論に当たっては、負の側面についても事実をしっかりと受け止める必要がある。

図6 電力多消費産業(電炉業除く)の状況(2017年8月各団体ヒアリング情報)